东软熙康:为医疗整合组织赋能 虽然互联网医疗的收入主要来自2B,但从海外市场的发展来看,2B分为院内和院外,在院外就是企业或保险公司提供的健康福利,而... |

您所在的位置:网站首页 › 康养医院是什么医院 › 东软熙康:为医疗整合组织赋能 虽然互联网医疗的收入主要来自2B,但从海外市场的发展来看,2B分为院内和院外,在院外就是企业或保险公司提供的健康福利,而... |

东软熙康:为医疗整合组织赋能 虽然互联网医疗的收入主要来自2B,但从海外市场的发展来看,2B分为院内和院外,在院外就是企业或保险公司提供的健康福利,而...

|

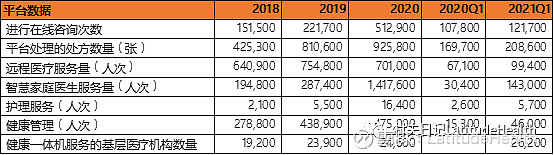

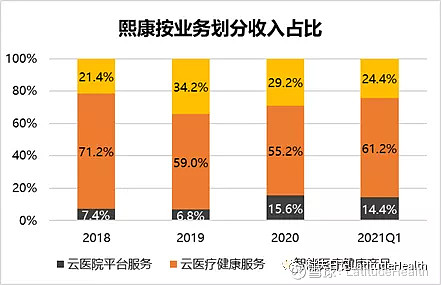

来源:雪球App,作者: LatitudeHealth,(https://xueqiu.com/4171822787/194567317) 虽然互联网医疗的收入主要来自2B,但从海外市场的发展来看,2B分为院内和院外,在院外就是企业或保险公司提供的健康福利,而在院内则主要是为医院提供技术辅助和运营服务。 随着医院集团的发展,院内主要不是指医院本身,而是通过在线医疗将整个医院集团内部串联起来,从Mercy Virtual的成功发展来看,大中型医院集团对自身内部不同层级的医疗机构之间的协同和为病人提供整合医疗服务有着较大的需求,在线医疗服务提供商在这一领域进行扩张可另辟蹊径。 虽然类似MercyVirtual和凯撒这类大型医院集团都建立了自己的内部远程医疗系统,但由于开发系统并在自身内部推开需要耗费的时间和资金成本较大,不是所有的医疗机构都愿意自己开发,外部服务提供商也借此找到了机会。 比如美国的Amwell就为158家医院集团(包括2000多家医院)提供这样的服务,其客户不仅有类似克里夫兰、纽约长老会医院等的全球知名医院,也有类似CHS等大型连锁医院。 随着中国的医联体和医共体的全面铺开,地区性的大型整合医疗机构正在快速涌现。随着医联体的推开,基层和大医院不再是单向转诊,而是可以通过在线诊疗为病人提供更具价值的服务,远程诊断和出院后的随访都可以在基层直接开展。这一举措一方面方便了患者尤其是慢病患者,无需前往上级医院获取药品,另一方面,也推动了处方在医联体和医共体内部的流转,医联体的中心药房或医疗机构内部药房而非零售药店将成为处方主要的供给方。 而在这其中,互联网医院的主要作用在于方便上级医院的医生对术后康复、慢病人群和部分疑难杂症病人进行复诊,为其治疗提供解决方案。 从上述简要的分析来看,医联体推动了内部的市场流动,从病人到处方,从检查到住院,形成了一个较为明确的循环体系。 因此,通过为医联体搭建内部平台以保证其内部市场的有效循环并参与其中,外部服务商不仅将获得技术和设备的销售机会,也将抓住医疗机构的病人外溢需求,从而推动自身业务规模的发展。 从东软熙康的发展模式来看,通过城市云医院为入口,为不同类型的医疗机构提供全面的数字化医疗服务解决方案是顺应了目前医联体和医共体的发展趋势,通过技术和产品的销售,熙康获得了发展的根基。熙康未来可能的发展路径分为两方面,一方面,通过为区域医疗整合机构提供持续的技术和运营服务来获得收入;另一方面,则需要寻求用户的溢出效应,但除了刚需性的服务和产品能获得个人支付之外,寻求B端支付方仍是营收规模化的主要来源。 1)、商业模式:为医疗机构赋能熙康的商业模式以2B为主,城市云医院是其发展主线。从2014年第一家城市云医院开始,至今已开设25家。与单体的互联网医院不同,云医院实际上是建设了互联网医院的基础设施,每家医院无需再自己建设互联网医院,只需基于云医院来建立自己的服务。云医院整合临床、财务和管理信息系统,不仅方便医疗机构为病人提供在线医疗服务,也有助于单个医院或医联体对业务流程的管理,还可以免去病人需要安装多个APP的麻烦。 首先,云医院平台服务的收入主要分为两部分,一是为地方政府搭建云医院系统后收取建设和服务费用,另一个是向医院收取服务费用。 同时,通过云医院的建设,熙康也获得了开发监管平台的能力,目前在江苏在内的三个省份建设了三家互联网医疗监管服务平台。由于卫健委要求在必须有互联网监管平台才能合规开展互联网医疗服务,这也是互联网医疗服务的基础设施建设之一。云医院建设和服务的费用主要由地方政府支付,随着熙康城市云医院的扩张,这部分收入将持续扩大。 云医院平台服务为医疗机构提供多个模块: 互联网医院服务模块:智慧医院服务系统/互联网咨询系统/随访管理系统 远程医疗服务模块:远程诊断系统/远程会诊系统/双向转诊系统/远程医学培训系统 家庭医生服务模块:家庭医生签约系统/家庭医生服务系统 互联网护理服务模块:居家护理系统/在线护理查询系统 健康管理服务模块:健康管理运营系统/智慧体检系统/体检后健康管理系统 慢病管理服务模块:智慧健康设备管理/慢病计划管理/慢病记录保存/智慧监控/用药提醒 为医疗机构赋能是云医疗平台服务的核心,核心收入来自医院,主要根据医疗机构的专业水平、规模和模块选择来收取服务费用。从收入规模来看,这一部分是最小的,2020年为7861万元,但增速很快,达到187.7%,而2019年同期收入仅为2733万元,增速仅为16.9%。由于同期云医院的城市数量的增长并未出现明显的变化,这主要得益于疫情推动了市场需求的增长,从而带动了医院端客户的提升。随着疫情的趋于稳定,增速出现了大幅下滑,2021年一季度的增速回到了19.8%。不过,就2020年来看,随着营收上涨了近3倍,从营收占比来看,云医院平台服务从2019年的6.8%上升到2020年的15.6%。 图表44:熙康平台运营数据

数据来源:上市公司财报,Latitude Health分析 由于前端的云医院搭建完成之后,吸引医院加入相对来说会容易一些,云医院平台业务的毛利率也因此是所有板块最高的,2020年达到了38.1%。不过,毛利率处于下滑的趋势,这主要是因为随着业务扩张,销售成本扩大所致。随着增速趋缓,毛利率水平将出现回升。 图表45:熙康按业务划分收入占比

数据来源:上市公司财报,Latitude Health分析 图表46:熙康不同业务收入

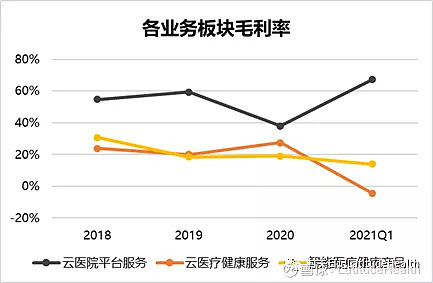

数据来源:上市公司财报,Latitude Health分析 其次,在云医疗健康服务这一主业上,主要分为两大部分:云医疗服务和健康管理服务。 云医疗服务主要基于自有医生和第三方医疗机构的医生来提供服务,主要收入来自患者支付的医疗服务费用,对第三方医疗机构的医生提供的服务进行分成,并按照一定比例收取平台服务费。 云医疗服务主要分为线上医院服务、远程医疗服务和智慧家庭医生服务。其中线上医院服务包括智慧医院服务、在线医疗咨询和处方管理服务和随访管理服务。智慧医院主要是预约和检查报告查询等基础服务,在线医疗咨询和处方管理则主要是对复诊患者提供问诊和处方,这是在线业务的核心,2020年的线上问诊量为51.29万次,处方量为92.58万张。随访则主要针对出院患者,有助于医院提高患者粘性。 远程医疗服务主要包括远程诊断、远程会诊、双向转诊和远程医学培训。这些远程服务主要为基层医疗机构提供。比如远程影像中心可向基层提供诊断服务,帮助基层医生做出医疗决策。目前,云医院平台已经整合了50多个专科,一部分专科已经建立了医疗联盟。主要由基层支付费用给专家或医疗机构,而熙康则从中按比例收取管理费。2020年,远程医疗服务量为70万次。 智慧家庭医生服务主要是是方便医患双方注册和使用,熙康免费提供这一服务,希望通过这部分服务提高活跃度并转化为其他服务,起到的是导流作用。2020年,家庭医生的服务量是141.76万次。 互联网居家护理服务主要利用护士的碎片化时间为患者提供医疗护理,这包括临床护理、专项护理、产妇及婴儿护理、传统中医护理和康复护理。2020年的护理服务次数为1.64万次。 健康管理服务则分为综合健康管理服务和慢病管理服务。健康管理服务在2020年的服务人数为47.5万,主要是机构客户,一共有4900家。综合健康管理主要是体检和线上健康咨询,而慢病管理则主要是为商保公司的医保经办提供慢病管理。这两块都是2B业务,获客主要来自企业和保险公司。 云医疗健康服务的增速并不快,虽然相比2019年的4.1%,2020年获得了17.8%的增速,但与云医院平台业务的高增长还是相形见绌。这主要是疫情虽然带动了线上诊疗扩容了一倍以上,但由于只能按比例收取费用,且医疗服务费用金额本身就很低,对收入贡献不大。而同期开具的处方数量并未出现同比例的增长,这说明疫情期间很多问诊只是提供指导而非实际有治疗需求。远程医疗服务甚至出现了下降,这主要是因为疫情对基层的线下就诊冲击比较大,导致从基层而来的远程问诊数量出现了轻微下滑。 智慧家庭医生服务量出现了爆发式增长,达到了141.8万次,是2019年的5倍不到,这是由于基层医疗的在线需求有很大提升。但这一增长并不能带来收入,更多是为其他业务带来可能的流量。护理服务虽然增长较快,但基数较低,对实际业务的贡献不大,健康管理是主要业务收入,但增速放缓较为明显,这也是因为疫情限制了体检业务的开展,未来随着机构客户的扩展,这一业务将出现明显回升。 2020年,由于整个云医疗健康服务的增速受到影响,在营收的占比上也受到了影响,轻微下滑到55.2%,但仍是公司的主营业务。随着业务扩张能力回升,2021年一季度其营收占比已经回升到61.2%,而2020年同期只有51.5%,同比增速则高达172.9%。 从毛利率来看,云医疗健康服务的毛利增长较快,提高了毛利率水平,2020年已到27.5%。这是因为线上业务和线下健康管理业务的销售成本都相对固定,业务缓步扩容有利于提高整体毛利水平。 图表47:熙康各业务板块毛利率

数据来源:上市公司财报,Latitude Health分析 最后,在智能医疗健康产品上,主要包括面向基层医疗的智慧云诊室和智慧云药房,面向村医的健康一体机和面向家庭的智慧医疗健康设备。智慧云诊室和智慧云药房类似Amwell的零售医疗亭业务,用户可以通过一站式的服务获得问诊和药品。而健康一体机则是投放在农村地区对个人血压、血氧和心电等进行快速检测的设备,目前铺设了2.5万家基层医疗机构。而家庭医疗器械则主要是血压计、血糖仪和一些可穿戴设备。 智能医疗健康产品的扩张速度主要取决于其设备投放的速度。2020年,受疫情影响,健康一体机只投放了700台,但2021年一季度已经投放了1600台。而智慧云诊室和智慧云药房也是遇到同样的问题,所以同期的增速都出现了明显的下滑。智能医疗健康产品的营收增速从2019年的100%下滑到2020年的7.5%,但2021年一季度重回高速增长,达到168.5%。 从毛利来看,产品的毛利率是持续下降的,主要原因是销售价格下降所致。为了持续扩大业务规模,价格是主要的竞争要素,这导致毛利率出现了一定的下滑,从2018年的30.8%下降到2020年的19%,2021年一季度进一步下滑至14%。 图表48:熙康2021年一季度各业务板块收入与2020年同期对比

数据来源:上市公司财报,Latitude Health分析 总体来看,熙康的主要收入来自医疗健康服务和基层医疗产品的投放。不过,虽然云医院平台不是其规模化收入的主要来源,但这是其获客的主要入口,对其未来发展至关重要。因此,熙康依靠云医院作为业务根基,将三部分业务相辅相成以推动自身的持续扩张。 2)、业务规模化的趋势和挑战从熙康自身的商业模式来看,一方面,持续在城市云医院进行扩展是自身业务的主线,另一方面,如何在健康服务和健康产品上进行拓展是做大收入规模的关键。 从云医院本身来看,公立医院和基层医疗机构在互联网医疗的使用频率虽然无法与院外的互联网医疗相比,但这些问诊和健康监测都是医疗机构满足患者的真实需求而发生的,更能从中获得患者的明确医疗需求。 宁波云医院是熙康的第一家云医院,从这家云医院的发展可以看出这一模式未来的趋势和挑战。 自从2014年以来,宁波云医院获得了较快发展,截至2020年底,宁波当地的44家医院和273家基层医疗机构都已上线。自2015年以来,宁波云医院已经完成了290万次在线问诊和药品配送次数。远程影像和临床会诊都只有2万多次,健康监测数据量达到13万条。数据虽然不高,但也反映了真实的由医疗机构发起问诊的情况。 这与美国情况类似,在疫情之前,美国大部分医疗机构虽然开展了在线问诊服务,但全年问诊次数都较低,除了一部分整合医疗机构,其他医疗机构对线上服务的兴趣不高。但随着疫情的发展,特别是由于美国联邦医保Medicare允许按照线下服务价格报销,线上医疗服务才在医疗机构获得了爆发式增长。比如,医疗服务机构在Amwell提供的技术平台上的问诊次数从2019年的110万次跃升到2020年的590万次,增速超过了5倍。 图表49:宁波云医院运营数据

数据来源:上市公司财报,Latitude Health分析 但与院外的在线问诊相比,由于只能收取服务费而不能将诊费都归入自己的收入,高增长的医疗服务次数并未带来收入规模的快速增长。熙康也面临同样的问题,虽然由此带来的收入获得了3倍的增长,但从总规模来看仍处于低位,云平台服务仍是营收的最小板块。 不过,与Amwell类似的是,熙康最大的营收来自云健康医疗服务,这一收入分为线上和线下,线上主要依靠自有医生和第三方医疗机构医生提供在线医疗服务,也包括基层医疗机构提出的远程问诊服务。而线下则主要依靠自身拥有的医疗机构提供医疗服务和体检。 云健康医疗服务的收入如何扩大是熙康未来能否持续做大规模的关键。 第一,从问诊来看,基于城市云医院的问诊服务是拓展收入的关键。由于互联网医疗的主要收入来自B端,除了为医院赋能,在线业务更多是面向企业获得收入。在已经有4900家企业客户的基础上,熙康如果能结合线上和线下的医疗服务为B端用户提供一站式服务会更具价值。 当然,这一业务模式具有一定挑战。平安好医生的快速规模化来自平安集团采购和借助集团销售渠道获得的,而熙康则缺乏这一优势,需要自身来开拓。不过,随着相关商业模式的成熟,熙康借助自身的优势,特别是城市云医院拥有更优质的公立医疗机构,能够真正满足企业客户的医疗需求,而不仅局限于传统的健康福利。这是其未来发力的重点。 第二,随着各地医联体和医共体的持续扩张,来自整合医疗服务机构的内部和外部需求将获得增长。内部需求是满足不同医疗机构的诉求,而外部需求则是患者个人的需求,尤其是面对刚需性的服务和药品,用户的需求较为明确,这一部分在未来会获得一定的发展。 由于基层的发展面临较大的挑战,需要从软硬件做全面的提升。熙康依托大医院来拓展市场,在为基层医疗能带来有价值的服务同时,投放智能医疗健康产品的发展也有较大的空间。当然,这一板块主要取决于投放速度,通过与各地监管机构的合作会是一个快捷的方式。 因此,从总体来看,熙康的商业模式集中在通过为区域医疗机构赋能来拓展自身的收入。类似于Amwell,熙康的发展不会太快,但随着医疗机构需求的增长和院外企业的健康福利需求升级,会走出一条较为独特的发展模式。由于公立医院在互联网医疗的发展还处于早期,熙康很难在当前就获得类似平安好医生那样的收入规模,但随着大型医疗机构和类似医联体这样的整合医疗服务机构在互联网医疗上进行持续的探索和发展,熙康或可借此进行市场扩张,从而在获得增长的同时提供另一种互联网医疗模式为市场提供参照。 |

【本文地址】

今日新闻 |

推荐新闻 |