个人买卖债券的一些常见问题 我之前的两篇文章,介绍个人投资债券的几个常见的操作误区。为方便大家了解的更全面,我再补充一些债券基础知识。我的文章主要发... |

您所在的位置:网站首页 › 帮人买卖股票的人叫啥 › 个人买卖债券的一些常见问题 我之前的两篇文章,介绍个人投资债券的几个常见的操作误区。为方便大家了解的更全面,我再补充一些债券基础知识。我的文章主要发... |

个人买卖债券的一些常见问题 我之前的两篇文章,介绍个人投资债券的几个常见的操作误区。为方便大家了解的更全面,我再补充一些债券基础知识。我的文章主要发...

|

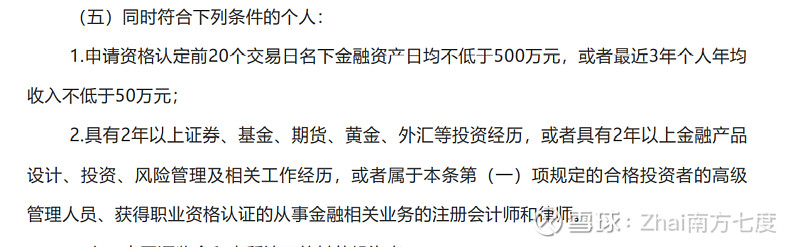

来源:雪球App,作者: 债起风云zhai,(https://xueqiu.com/1482084653/176416339) 我之前的两篇文章,介绍个人投资债券的几个常见的操作误区。为方便大家了解的更全面,我再补充一些债券基础知识。我的文章主要发在雪球 @Zhai南方七度 和微信公众号“南方七度”。 一、为什么大家对债券并不熟悉 截至到2021/4/5,国内债券存量规模是117.11万亿。包括国债、政策性金融债和地方政府债一共65.4万亿,除了这些债券(即利率债,不过严格讲地方政府债就不是利率债)其余都可以称为信用债,规模是51.71万亿。对比看,最新沪深两市的总市值是78.37万亿。 同属于证券类资产,债券类资产的存量是大于股票的。你听过很多人炒股票,但很少听说身边人谁去买卖债券,说明债券是远离大多数人的视线的。 其一,债券是场外市场,就是通过场外询价谈成交易的。虽然有一些量在交易所的竞价系统有成交,但这个量跟每天债券成交量相比可以忽略不计,所以从成交方式上,不管境外还是境内,债券都是一个场外市场(OTC市场),远离大多数人,参与者主要都是金融机构,单笔成交最低一般也是千万元金额的。 其二,从金融监管者的导向,也是在逐步限制个人买卖债券的。从多年前每个证券账户都可以买卖债券,到现在个人能买的品种极其有限,这个背后是发生了很多事,比如债券违约之后不少个人多次去债券主管机关(有不少案例还比较夸张),这就让监管机构认为个人并不是债券的合格投资者。目前来看,只有可转债还允许个人投资者顺畅参与(空了再写一篇,为什么我认为可转债的违约到来是抬头可见的),普通的信用债仅留下极少的品种供认证为合格投资者的个人参与。 其三,个人虽然不直接参与债券买卖,但我们间接倒是参与了特别多。银行理财的大部分资金都是配置债券的,保险资金一般有80%左右配置债券,证券公司的自营、集合计划、公募债券基金、货币基金、基金专户、私募债券基金等等,都是买债的,所以如果真要穿透分析,个人理财资金是普遍参与了债券市场的。你从这里能看出这么多债券发行量,都是什么类型的金融机构买走了。 二、债券违约真的很普遍,很可怕吗? 先说债券违约,从2016年开始,债券违约的序幕已经拉开。2016年之前境内很少有债券信用风险事件,但大家心里也知道,债券违约早晚都会到来的,不然为啥中石油发债是3%,其他企业发债有6%甚至更高的利率呢,差异就是违约预期。 可是债券一旦开始违约了,大家是否真正的准备好了,是挺难给出一个结论的。一是各家金融机构和投资经理,还有人数不等的信评分析师,大家是否有足够的信用风险识别能力、风险定价能力、出事之后的处置能力;二是投资者,是否能真正接受产品净值的波动。我认为,这些都需要信用债开始违约之后,慢慢磨合,才能真正建立起来这样的生态系统,之前所有的演练,那还只是演练,屠龙术还需要有龙能屠才行啊。 2016年开始,发生债券违约的企业越来越大,逐步的打破原有的各类所谓“信仰”,你会发现,信仰是靠不住的,还是要回来看企业的偿债能力。过去几年债券违约的发生,也是有一定的规律的,基本上抗风险能力越弱的,越先发生违约,从多元化的小型民企,到中型甚至大型民企,到伪央企,到校企,到大型房地产企业,到地方大型国企,依次发生。 我相信很多人接触到的债券信息,是关于债券违约的,渠道主要是媒体的报道。大部分媒体从业者,也是一样,对股票更熟悉,对债券更陌生,报道更多是吸引眼球,夸张的多。 债券违约的比例究竟有多少? 按照中债资信的报告上的统计数据,截止到2020年年底,我国债券市场发生信用债违约的企业共计166家,违约的债券个数共计503项,涉及债券违约规模共计4,687.94亿元(剔除海外债)。我前面有讲,国内债券存量117.11万亿,信用债存量51.71万亿,那么,违约债券占债券总存量的比例是0.40%,占信用债的比例是0.91%! 不到1%! 对的,这个数据跟大多数人的印象肯定是不一样的。 但我也不想误导大家,因为这几年信用债违约,加上一些金融机构可能存在的道德问题,有些个人理财会碰到信用债违约导致的亏损。在总量占比的这个数据下,还要看金融机构、投资经理、具体账户的情况,如果有账户走极端,那踩雷的风险还是不可避免的。 三、个人投资者能参与的债券类型 个人买债债券是通过证券账户交易的,主要是参与竞价系统的债券买卖。如果是买卖国债、地方政府债、政策性金融债等低信用风险债券可以直接买卖(我还要强调一下:看我的措辞,低信用风险债券!注意“信用”两个字。因为这些债除非你持有到期,否则并不意味着你的交易不亏损,特别是持有剩余期限长的债券,发生亏损的时候,比例也是相当可观的)。但我相信,很多个人是想参与收益更好的信用债。并不是所有证券账户都能交易信用债,交易前需要先开通债券合格投资者权限。因为交易债券的个人实在是太少了,所以经常听说去营业部沟通的时候,营业部的员工很多都不知道这是个啥权限,要讲明开通“债券合格投资者权限”。 债券个人合格投资者权限开通的标准: 可以搜索《上海证券交易所债券市场投资者适当性管理办法(2017年修订)》,写的很清楚。我直接粘贴。基本上可以总结为:金融资产500万 and 证券账户交易2年经验。不用问了,买过2年的理财,不在定义的范围内。

即使开通了债券合格投资者权限,也并不是所有债券类型都对个人开放的。看下表,是官方总结的。个人合格投资者,可以买AAA评级的小公募公司债和企业债,看起来限制还是挺严格,但如果我提一些名字,你就知道还是增加了不少高收益债,恒大、融创、万达、平煤、山西7大煤企、红星美凯龙、苏宁、泰达、冀中、云城投、富力、包钢等等,怎么样,是不是感觉打开了一个新世界呢?

四、个人投资债券的税收问题 个人买卖国债和地方政府债,跟金融机构一样是免税的。 个人投资信用债是需要缴税的。不同于机构投资者都有规范且强大的系统方便被征税,个人使用的证券账户客户端相对简易,所以税务总局对个人投资者投资债券的征税,是在债券付息/还本付息时,从投资者应该收到的利息金额里扣除税收的,税率是20%,即债券投资个人所得税=当期债券利息金额*20%,以19恒大01为例,债券票面利率是6.27%,以100元面值为例,1年的利息是6.27元,如果投资者没有在付息之前卖出,那被扣的税收是6.27%*20% = 1.254元。 对于个人投资者,在债券付息日之前、最终还本付息日之前、含权债券行权时间之前,都要注意税收问题的处理。 五、其他问题 稍微提一下其他问题吧。 债券外部评级,就是给每个债券AAA、AA+这些评级符号的,国内评级业务是专营业务,是需要牌照的,国内的几家评级公司是中诚信、大公、新世纪、鹏元、联合这么几家。你要说有多少可信度,我只能说比企业&投行做出来的募集说明书立场要客观一些,你要是觉得AAA就不会违约,那翻翻过去几年发生的事情就清楚不是这么回事了。 如果大家还有问题,那再留言或者私我吧。 后记 这是写给个人债券投资者的第3篇文章了,有感于做债券投资时碰到的散量债券成交问题,我才开通了公众号和雪球账号。文章写的还是尽量详尽的,但文字嘛,能表达的意思都是有限的,仅供参考,供讨论。 祝大家投资顺利! 免责声明: 本文仅是针对普遍性问题的个人观点,既不代表作者所在单位立场或观点,也不代表任何投资建议。即使文中提到具体证券名称,也只是作为讨论之用,不代表任何投资观点或者建议。投资有风险,请务必阅读该免责信息! |

【本文地址】