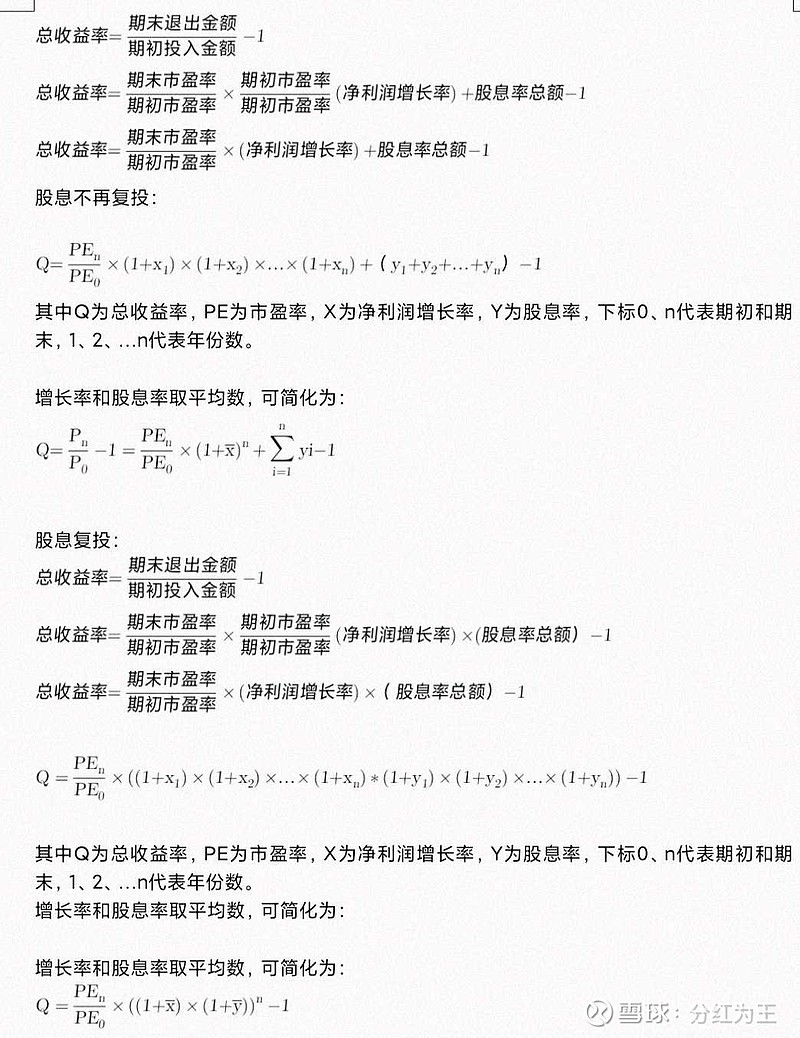

市值收益率计算公式 1.收益率计算方法 从最基本的角度出发,总收益率Q=(期末退出金额/期初投入金额) |

您所在的位置:网站首页 › 市值计算公式举例说明 › 市值收益率计算公式 1.收益率计算方法 从最基本的角度出发,总收益率Q=(期末退出金额/期初投入金额) |

市值收益率计算公式 1.收益率计算方法 从最基本的角度出发,总收益率Q=(期末退出金额/期初投入金额)

|

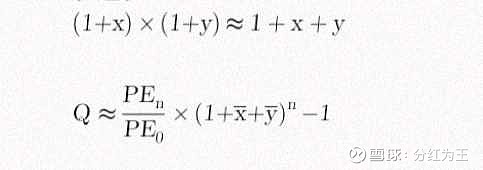

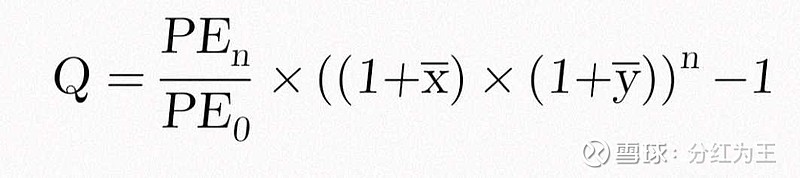

来源:雪球App,作者: 无分红不价值,(https://xueqiu.com/8713641876/236950987) 1.收益率计算方法从最基本的角度出发,总收益率Q=(期末退出金额/期初投入金额)-1。做点简单计算和转化,如下面图片所示。  其中(1+x)*(1+y)=1+x+y+xy。由于x和y取值范围都小于1,特别是y大都小于10%,二者相乘数值上较x+y小得多。举例说明:x=10%,y=2%,(1+x)*(1+y)=1.1*1.02=1.122,与1+0.1+0.02=1.12接近,x*y贡献0.002;贡献率0.002/0.12=1.7%;再把x和y值变大,例如x=50%,y=5%,(1+x)*(1+y)=1.5*1.05=1.575,1+x+y=1+0.5+0.05=1.55,二者也非常接近,x*y贡献0.025貌似不小,但是与0.55的增量相比仍然比较小,贡献率0.025/0.55=4.5%。把乘法关系简化为加法关系,得到的结果误差较小,因此在很多书籍中都采用加法表述,如下图所示。  考虑到相乘计算也并不复杂,我本人还是倾向于采用乘法关系。 2.影响因子分解上面说到两种策略。一种是分红不再投入,这相当于每年获得一定的现金回报,即期享受红利。换句话说,也相当于本金不断退出,成本逐步降低。这种策略可以享受公司成长带来的分红增加额,但是不能享受复利回报,适合于没有其它收入的投资者。另一种是分红再投,除了可以享受公司成长带来的回报,还可以享受复利回报。说明一点,这里说到的分红再投,不一定投给单一公司,可以根据现实情况,投给自己认为回报最好确定性最高的公司。为了计算方便,上面公式中假设投给了原公司。我自己属于保守投资派,一方面追求安全性和确定性,遵守宁可错过绝不亏损的原则;另一方面,拿出来投资的资金基本是“中长期”不会急用的钱。因此倾向于分红再投策略。  从上面的股息再投计算公式可以看出,主要的变量只有4个,PEn/PE0、(1+x)、(1+y)、n。其中,PEn/PE0代表由于股价变化带来的盈利或者亏损,(1+x)代表公司成长带来的收益,(1+y)代表股息复投带来的份额增加率,当然年份也非常重要。在投入自己“血汗钱”的时候需要非常慎重,考虑的因素还包括很多方面,例如公司所属行业,地区,品牌,管理层,盈利模式,护城河,roe,pb,成长空间,等等等等,在考虑预期收益率的时候都可以归结为净利润增长率,在我看来最好是股息增长率,因此在后续讨论时一并以增长率代替。 3.股价变化因子股价变化无疑直接影响收益,低买高卖是所有人的“梦想”。股价=净利润*pe,净利润属于公司特质,相对固定,市盈率是市场情绪,可能剧烈波动。pe期末/pe期初,代表卖出时估值变化带来的收益倍数,直接影响最终收益,简单直接,pe比值代表情绪变化。由于净利润增长带来的股价变化,表现为期初pe*(1+x)^n/期初pe=(1+x)^n,是一个由于净利润变化带来的倍数,不受市场情绪影响。二者相乘代表卖出时股价与买入时股价的比值,既包含情绪变化,也包含内生增长的变化。 4.股息复投增加份额最终的资金总额=份数*股价,除了受到股价变化影响外,还必须考虑份数变化的影响。份数增加值=(1+分红额/股价)^n=(1+y)^n,也是一种倍数关系。需要说明一点,是否分红,怎么分红,名义上是由股东大会最终“批准”的,但是由于散户话语权不足,真正“做主”的还是大股东,董事会,管理层,需要引起大家的足够重视。股息多寡,除了公司规定外(例如有的公司明确规定不低于某一比例),还受到可分配净利润总额的“限制”,当年净利润越多(增加值),累积利润越多,利润含金量(现金还是账单)越高,分红越多。累积的年份n是逐年乘积关系,公式末尾减1,相当于增加的倍数,都非常简单明了,不再讨论。 5.综合讨论 5.1不亏钱是需要首先考虑的问题,确定性至关重要。从计算公式来看,pe变化直接影响收益。在我看来,市场短期波动是无序的,无法保证不亏钱,少数看盘高手除外。拉长周期看,如果x和y为正数,由于净利润增长带来的收益可以弥补股价下跌的损失,确定性是可以得到保障的。举例说明,假设买入1单位的股票,pe=10,x=10%,y=5%,享受当年分红。当n=1时,下跌一半,pe=5。第二年由于pe降低,分红率不变,可买入的份额增加,收益率=0.5*1.1*1.05*1.1-1=-0.36,损失36%。如果股市连年不振,连续5年保持pe=5,第5年后收益率=0.5*1.05*(1.1*1.1)^5-1=0.361715。在pe从10变为5的5年后,不仅没有亏损,而且实现盈利36%。不亏钱的确定性找到了。需要说明一点,不亏钱的确定性来源于几个方面:一个是时间,第二年亏钱,第五年盈利。第二个来源于增长率,由于增长率为正,即使pe下降一半,由于净利润增加1.1^5=1.61051倍,股价=0.5*1.61=0.805,下降幅度为1-0.805=19.5%,而不是50%。第三个来源于股息补偿,股价下跌,股息率增加,份额增加为=1.05*1.1^5=1.691036倍。股价*份额=0.805*1.68=1.36。第四个最为重要,你预估的x和y值必须足够保守。如果x和y值仍为正,只是给大了,现实盈利的时间需要进一步拉长;如果真实x为负值,最终只能享受暴跌待遇(偶尔一年没有大碍,连续负值必然遭受惩罚)。 5.2增厚收益率 5.2.1 股价上涨pe陡然变大,短期内收益率肯定是增加的。为什么加上了“短期内”几个字呢?因为pe增加,届时的股息率降低,三个变量之间是乘积关系,收益率看的是乘积。继续举例说明,还是5.1的条件,唯一变化为第二年pe从10增大为20。第二年收益率=2*1.1*1.05*1.025-1=1.36775,137%。第五年收益率=2*1.05*(1.1*1.025)^5-1=2.826503,283%。如果股价没有增长,pe维持不变,第二年收益率=1*1.05*1.1*1.1-1=0.2705,27%。第五年收益率=1*1.05*(1.1*1.05)^5-1=1.1582379,收益率116%。继续加长周期,例如10年,pe增加一倍的收益率=2*1.05*(1.1*1.025)^10-1=5.97244倍。pe不变收益率=1*1.05*(1.1*1.05)^10-1=3.43618倍,趋于接近。拉长为20年,pe增加一倍的收益率=2*1.05*(1.1*1.025)^20-1=22.149963倍。pe不变的收益率=1*1.05*(1.1*1.05)^1*20-1=23.255,二者接近,pe不变略高。 5.2.2增长率变高这种情况下,不仅增长率本身的贡献,股息率也会增加,双重增加,相当于戴维斯双击,即使pe不变,效果也非常显著。不言自明 不须细说。 5.2.3 pe长期保持低位继续举例说明,同样用上面的例子,pe下降一半,长期维持低位。第二年亏损36%,第五年盈利36%。第10年收益率=0.5*1.05*(1.1*1.1)^10-1=2.531937,较pe不变的情况下的3.43倍低。继续拉长周期,20年后收益率=0.5*1.05*(1.1*1.1)^20-1=22.8,较pe不变情况下的23.3,已经非常接近。继续拉长周期,结果肯定会反转,不再赘述。 5.2.3 pe长期维持不变,之后陡升长期享受净利润增长率带来的股价稳定升高,之后享受pe升高,双重作用下所谓戴维斯双击,收益率增厚是显而易见的事情,不做详细说明了。 5.2.4 增长率和pe双升真正的戴维斯双击,人都知道,我不啰嗦了。 5.2.5 提高分红率公司提高分红率,股息率增加,相当于份额增加,不须细说。需要说明一点,提高分红率,公司留存利润减少,有可能影响下年度的增长率。这个问题相对比较复杂,以后细说。 5.3 贵州茅台和江苏银行对比分析贵州茅台,当下静态pe40,股息率21/1600=0.013125,1.3%,假设未来增长率15%。江苏银行,当下静态pe5.5,股息率0.4/7.5=0.053333,5.2*3%,假设未来增长率10%。首先假设pe不变,贵州茅台,1年后收益率=1*(1.15*1.013)-1=16.5%,5年后收益率=1.0*(1.15*1.013)^5-1=115%,10年后收益率=1.0*(1.15*1.013)^10-1=360%。江苏银行,1年后收益率=1.0*(1.1*1.053)-1=15.8%,5年后收益率=1.0*(1.1*1.053)^5-1=108%,10年后收益率=1.0*(1.1*1.053)^10-1=335%。贵州茅台比江苏银行略好一些。主要是因为贵州茅台的增长率较高,而江苏银行的股息率较高,前者1.15*1.013=1.16495,后者1.1*1.053=1.1583。假设两者pe都增加一倍,贵州茅台收益率肯定优于江苏银行,因为增长率成为主要影响因子,前者1.15*1.0065=1.157475,而后者1.1*1.0265=1.12915。假如pe都降低一半,江苏银行肯定优于贵州茅台,因为股息率更为重要,前者1.15*1.026=1.1799,而后者1.1*1.106=1.2166。 6. 总结收益率公式看似简单,实则说明了非常重要的道理。对普通散户来说,非常简单好用。普通散户需要首先确保不亏钱,这个比较简单,第一步,降低预期(例如年化大于10%,力争15%,要明白长期15%是大师级水平),找一些目标公司,确保x和y均为正值;第二步,在找到的公司里边用pe,结合增长率和股息率排序,根据自己的专业特长(所谓能力圈)挑选几家公司(1~5,自己确信最优的最好一家,不能确信的多一些,但是必须确信x和y为正,(1+x)*(1+y)尽可能高)。即使一半概率下跌也没关系,稍微拉长一点一定会收复失地。在具有不亏钱的确定性基础上,再尝试追求更高的收益。知道4个影响因子的作用机制后,脑子里就有了定盘星。pe变化难以预测,尽可能选pe低的,下跌概率低。x和y相比,由于y一般来说较小,x因子对收益率的影响更为显著,y也不可忽视。今天先到这里,下次再聊,欢迎朋友们质疑,讨论。 |

【本文地址】