小熊电器投资价值分析 对比美的、苏泊尔、九阳等小家电公司 第一次知道 小熊电器 是在2012年。从网上买了一个酸奶机和一些酸奶菌,带着儿子一起做了几次酸奶,后来就放下不用了。当时... |

您所在的位置:网站首页 › 小熊是哪个公司的 › 小熊电器投资价值分析 对比美的、苏泊尔、九阳等小家电公司 第一次知道 小熊电器 是在2012年。从网上买了一个酸奶机和一些酸奶菌,带着儿子一起做了几次酸奶,后来就放下不用了。当时... |

小熊电器投资价值分析 对比美的、苏泊尔、九阳等小家电公司 第一次知道 小熊电器 是在2012年。从网上买了一个酸奶机和一些酸奶菌,带着儿子一起做了几次酸奶,后来就放下不用了。当时...

|

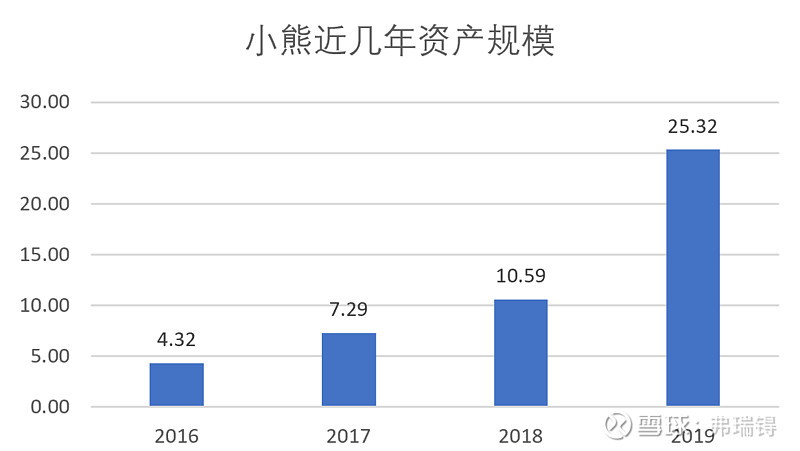

来源:雪球App,作者: 弗瑞锝,(https://xueqiu.com/8830385687/152460655)  第一次知道小熊电器是在2012年。从网上买了一个酸奶机和一些酸奶菌,带着儿子一起做了几次酸奶,后来就放下不用了。当时在想,什么时候这个公司上市,可以关注一下。 去年公司上市时参加了打新,但没中签,也没有在意就过去了。 最近想买个mini电火锅之类的东西,上京东一找,小熊这个做得还不错,价格不算贵,就买了一个。再一看,小熊还有电炖锅、打蛋器什么的产品,这一下想起这个公司是不是可以投资。打开行情软件一看,嗬,了不得!从去年上市首日收盘算都涨4倍了,从今年疫情期间最低点也涨了3倍。 今天周末有空,就来分析分析这个公司。 一、公司概况小熊电器成立于2006年3月,是一家以自主品牌“小熊”为核心,运用互联网大数据进行小家电研发、设计、生产和销售,并在产品销售渠道与互联网深度融合的“创意小家电+互联网”企业。 公司创意小家电产品包括厨房、生活及其他三大类别,其中厨房小家电是其主要收入来源,2019年厨房小家电收入占总营收的83%。而厨房小家电中又分为电动类、电热类、锅煲类、壶类和西式电器五大类,这几类产品中,又以电动类、锅煲和壶类为主,各约占总营收的20%左右,电热类、和西式各约占10%左右。 公司创新能力较强,能够不断推出新产品。如养生壶、电炖盅、电动打蛋器、电热饭盒、多士炉、酸奶机、加湿器和暖奶器等产品,不断扩宽经营范围。 二、近几年财务情况1. 资产规模近几年是小熊的高速发展期。2018年比16年增长2.5倍,2019年上市募集资金,又增长2.4倍。

根据公司财报,小熊产品的毛利率一直比较高,产品的竞争力还是很强的。

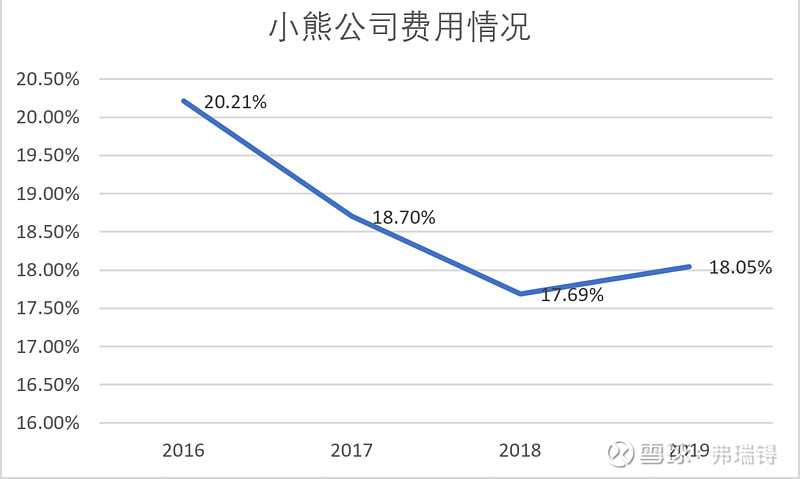

2017、2018年,公司的费用逐渐走低,2018年基本到底了,2019年有所回升。

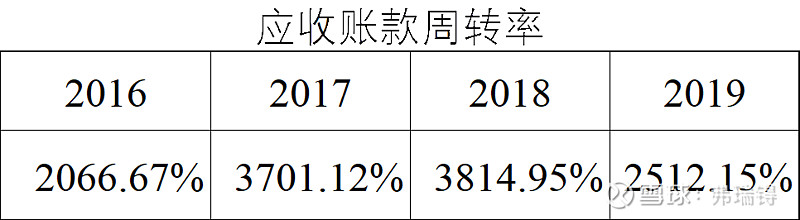

近几年来,小熊的应收账款都不高,得益于他的销售主要靠线上实现。

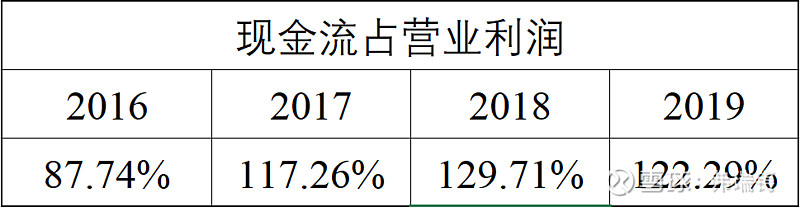

公司经营活动的现金流非常好。下表是小熊近年来经营中的现金流与营业利润之比:

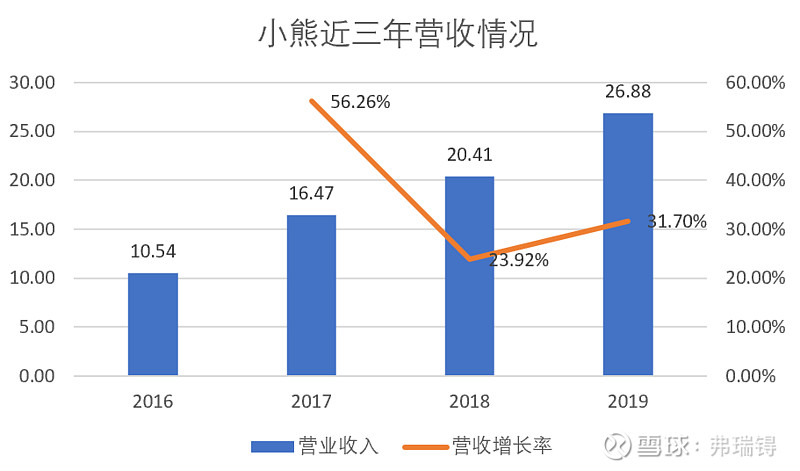

三年来,小熊的营收从2016年的10.54增长到2019年的26.88亿元,可以说是连续高速增长。

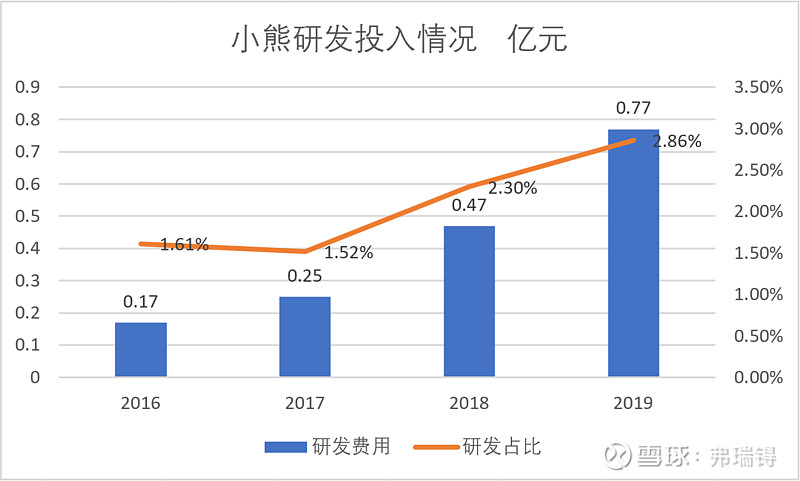

研发是公司的未来。为了保持增长,公司持续加大经费投入。

小熊电器主营业务创意小家电,是家电行业以前不太为人注意的一个空档。公司的创办人具有敏锐的市场嗅觉,通过十多年的开发,逐渐把这个市场培育起来了。 公司的主要竞争(潜在)对手包括美的集团、苏泊尔和九阳电器。随着公司的进一步发展壮大,还必然面临更多的对手。 下表是几家公司的资产情况:

美的,一个如雷贯耳的大公司,和格力齐名的蓝筹股。 第一次对美的留下印象,还要从二十年前说起。大约在2000年左右,偶然在驻外使馆看到一款日本品牌的方形电饭煲,立即被“惊艳”到了。心里想,什么时候才能用得到这么好看的电饭煲。那个年代主流的电饭煲是圆形的,配的铝合金蒸屉比煲体高出一截,外面没有包保温层,看起来确实比较丑。当然,也可能市场上已经有方形电饭煲了,只是自己没看见。 不久,在商场发现了一款很像的方形电饭煲,品牌是美的,价格也不算贵,赶紧买了一个回家,又好看又好用。后来换了两次电饭煲,都买的是美的方形的。其实,后来市场上销售的圆形电饭煲也做的挺好看了,并不一定非得方形才好看。从我自己使用的经验看,美的在电饭煲领域是有领先优势的。 遗憾的是,后来并没有循此去关注美的的股票。如果在美的13年上市首日以收盘价买入,到现在不足7年时间已经有14倍收益了,年化46%! 下面我们来看下美的的主要业务: 2019年,美的收入主要由三大块构成,分别是暖通空调、消费电器和机器人及自动化系统,占比分别为43%、39%和9%。和小熊构成竞争的主要在消费电器里这一块里边的厨房电器。 美的厨房电器主要产品包括烟机、冰箱、洗碗机、燃气灶具、净水器、电饭煲、压力锅等。 和小熊比起来,美的无疑是一个巨无霸。几乎囊括了厨房电器里所有价值大的产品,小熊则是聚焦于美的这样的大企业施展不开的领域搞一些发明创新。 具体来说,小熊的锅煲类、壶类业务与美的重合度比较大,这两类业务要继续壮大,面临着包括美的在内的其他商家的竞争。2.苏泊尔我没用过苏泊尔的产品。对它的印象就是多年以前还看电视时在电视中见过他的电压力锅广告。 这家炊具、厨房电器巨头2004年就上市了,是证券市场的老兵。2007年被SEB集团控股。此后,通过2011、2016年两次增持,SEB集团持有苏泊尔81.%的股份。 苏泊尔产品主要集中在炊具和电器两块。2019年炊具占31%,电器占68%。而电器类里边,电锅内占24%,其他占76%。 和小熊比起来,苏泊尔也是一个巨无霸。尽管苏泊尔2019年的资产只有美的的约4%,但却是小熊的4.68倍。 具体来说,小熊的锅煲类、壶类业务与苏泊尔重合度也比较大,面临着包括苏泊尔在内的其他友商的竞争。3.九阳股份九阳是做豆浆机出名的。 记得有一年,电视广告里突然蹦出一个九阳豆浆机,天天轰炸。后来我还先后买过两个,但都是用一段时间就闲置了,主要洗起来、用起来都比较麻烦。 九阳股份是2008年上市的,比美的早好几年。 九阳2019年总资产大约75亿,是小熊的3倍左右。 九阳上市后的第二年的2009年,其总资产约40亿无,2019年是75亿元,10年间增长了的1.88倍,年化不到7%。可以看出,这家位于齐鲁大地的公司成长性不怎么样。 九阳股份主要从事厨房小家电系列产品的研发、生产和销售。主要产品涵盖豆浆机、破壁料理机、电饭煲、电压力煲、电炖锅、开水煲、面条机、原汁机、电磁炉、净水机、洗碗机、炒菜机器人、空气炸锅、烤箱等很多品类。 从产品线来看,九阳和小熊的重合度最大。小熊要进一步壮大,九阳应该是其主要竞争对手。4. 竞争态势和前景分析总的来看,小熊面临的竞争对手都是大块头,最差的九阳也是他的三倍规模。 小熊的优势:一是产品的差异化。随着这些年中国经济的迅猛增长,人们越来越愿意尝试新产品带来的新感受,愿意花点钱把自己的手解放出来。小熊从大企业不愿意花精力做的酸奶机、打蛋机、多士炉等产品入手,正好迎合了这种需求,生产出来还可以销售给大企业用作赠品。 二是管理层能力比较强公司的创始人是也是实际控制人李一峰,毕业于名校哈工大电器专业,1993年-1995年在万宝电器集团家用电器公司任生产技术员,95年-2004年在广东天际电器在公司任工程师、品质部经理和副总经理,05-06年任广州宝尔电器公司总经理,06年自己创业,创建了小熊电器。 从李一峰的经历可以看出,其技术背景较为深厚,有丰富的一线产品经验和管理经验,对市场比较敏感,捕捉到不为大企业在意的创意小家电这个机会,建立了自己的事业。 公司主要销售手段是线上,也可以看出这个70年的“老同志”并没有落后时代,而是搭上了互联网的东风。 三是线上销售的优势今年疫情这个意外打击,给绝大多数制造企业带来巨大损失。小熊却仍然保持了较好增长势头。主要在于小熊依靠线上销售,人们在家通过手机就可以购买产品,把疫情的影响降到了最低。今年一季报显示几家公司的营收情况如下: 九阳下降5.93%,苏泊尔下降34.58%,小熊增长17.46%。小熊的劣势一是产品市场容量有限创意小家电每款产品的绝对价值都不大。虽说随着生活水平的提高,越来越多的家庭会购买这类产品,但毕竟不是必须品,很多东西都是买回来新鲜一阵子就放下接灰尘了。 二是面临的竞争会越来越大公司的锅类、煲类产品,与前述三个公司都有较大重合。重合最大的九阳看起来不足虑,但苏泊尔和美的就比较难以对付了。这两类产品想在市场上占居更大的份额,是不容易做到的。 发展方向从上面的分析可以看出,要想取得长期高速增长,同时避开与行业巨头的直接正面竞争,小熊需要不停地琢磨人们的需求,不断研发出新产品,培育新的蓝海。否则,到一定阶段就难以保持高速增长了。 四、现在是否值得介入这部分分析是最没意思的,也是最没谱的了。为了完整性,还是胡说几句吧。 通过前面的分析,可以看出: 小熊电器是一家优秀的高成长公司,主打差异化创新产品。管理层很优秀,有深厚的技术背景和丰富的管理经验。长远来看,公司的成长前景还要走一步看一步,主要看是否能够不断开发出亮眼的产品,同时避开行业巨头的竞争,才能为公司打开成长的空间。鉴于公司的高成长,从去年上市不到一年,股价已经涨了4倍。这个涨幅已经不小了,再好的公司也要有个合适的价格,才能保证投资的安全。优秀如招商银行,在2007年泡沫中高估,后来的10都在还高估的债。当然,招行有其特殊之处,一是收购永隆银行的失误,二是这些年的其估值又压低得过份了些。所以是否介入,还要投资者自己把握。 免责申明:本文系作者研究公司的记录,仅供同好交流之用,不对任何人构成投资建议。作者不持有文中涉及公司股份。 |

【本文地址】

今日新闻 |

推荐新闻 |