干货系列:指数pe的正确计算姿势 今天系统地讲指数pe的计算方法,内容很干,耐心看完,相信你会对指数估值有一个本质上的认识。通常对一只股票估值会参考它的p... |

您所在的位置:网站首页 › 对应行业指数公式是什么 › 干货系列:指数pe的正确计算姿势 今天系统地讲指数pe的计算方法,内容很干,耐心看完,相信你会对指数估值有一个本质上的认识。通常对一只股票估值会参考它的p... |

干货系列:指数pe的正确计算姿势 今天系统地讲指数pe的计算方法,内容很干,耐心看完,相信你会对指数估值有一个本质上的认识。通常对一只股票估值会参考它的p...

|

来源:雪球App,作者: 辉猿走壁,(https://xueqiu.com/8431147782/201478977) 今天系统地讲指数pe的计算方法,内容很干,耐心看完,相信你会对指数估值有一个本质上的认识。 通常对一只股票估值会参考它的pe指标(市盈率),同样的,对指数估值也可以参考指数的pe。 因为指数是由一篮子股票组成的,所以指数的pe需要综合成分股计算得出。 如果你到网上搜索指数pe的计算方法,可能搜到的结果基本都是,成分股总市值除以成分股总利润等于指数pe。 其实,严格意义上来说,这样的算法是不严谨的,因为这样默认就是直接按照市值加权的方式进行求值,市值越大的成分股的估值对整个指数的估值影响越大。 对于一些策略指数,如果也是直接按照市值加权计算,那么计算出来的pe可能跟实际pe就会有比较大的出入。 比如,中证红利指数,是按照股息率加权的,股息率高的个股涨跌对整个指数涨跌的影响更大,那么指数的pe应该要更接近于股息率高的个股pe,如果用市值加权计算,就会导致指数的pe偏向于市值高的个股pe,这样就可能影响我们的估值判断。 指数点数指数点数是综合成分股的市值计算得出的,根据不同的加权方式,每个成分股对指数点数变化的影响程度也不相同。 比如,按照市值加权,那么市值大的成分股对指数点数的变化影响大,按照股息率加权,股息率高的成分股对指数点数的变化影响大,按照等权加权,每个成分股对指数点数的变化影响程度相同。 计算指数pe时,也应该要考虑到这种影响,使得计算出来的pe值,更接近于对指数变化影响大的成分股的pe。 所以,计算指数pe时,应该要考虑到指数的加权方式。 指数加权指数加权,可以理解为,通过调整成分股的市值权重,让成分股按照既定的规则加权,越符合某种规则的,占的市值权重越大,对指数的变化影响越大。 正常情况下,指数默认是按照市值加权的,即市值越大的个股,占的权重就越大。 权重因子 为了能让指数按照指定的规则加权,指数在计算时引入了权重因子。 权重因子是用来调整成分股市值权重的。 引入了权重因子后,指数成分股的计算市值就不直接等于其市值了,而是等于市值乘以权重因子。 所以,指数点数的计算方法就可以这样表示:

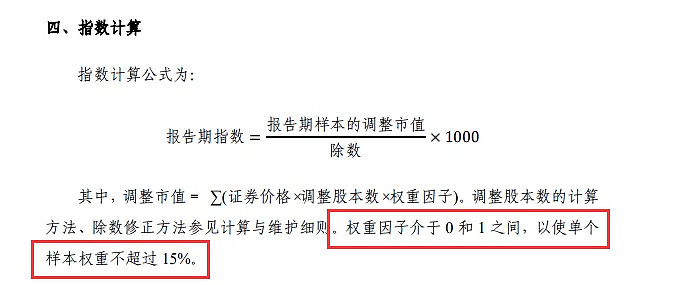

因为除数只有在指数调整日才会变化,其他时间都是固定不变的,所以影响指数点数的就只有成分股市值和对应的权重因子。 权重因子相当于是给成分股设了一个杠杆,放大或缩小了市值,以此来放大或缩小对指数的影响。 权重因子调整市值权重的原理很简单,对于市值大的个股,想将其市值权重调小,就给它设一个小一点的权重因子,对于市值小的个股,想把它的市值权重调大,就给他一个大一点的权重因子。 我们可以到中证指数官网找几个指数编制方案看看。 下面是中证白酒指数的计算方法,权重因子用于保证单个样本权重不超过15%,也就是说当出现某个成分股权重大于15%时,就会给每个成分股分配一个权重因子,以使每个成分股的市值权重都在15%以内。

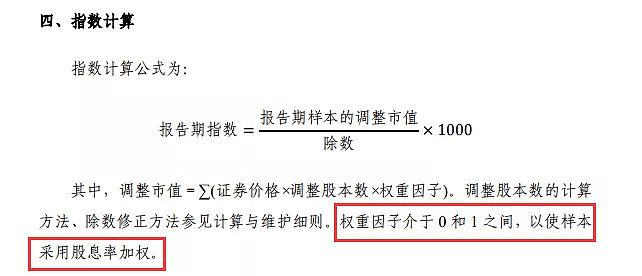

再来看下中证红利的指数编制方案。在这里权重因子的作用是为了能让成分股按照股息率加权,也就是说股息率高的样本,占的市值权重应该要越大,如果某个成分股市值很低,但是股息率很高,那么就会给它设一个比较大的权重因子,以提高它的市值权重。

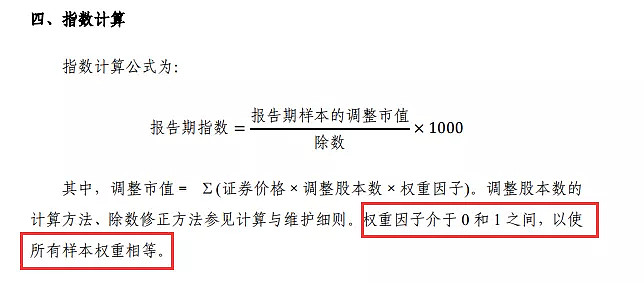

最后再看下医药100指数的编制方案,医药100是按照等权加权的,这里权重因子的作用是将每个成分股的市值权重都调成一样的。

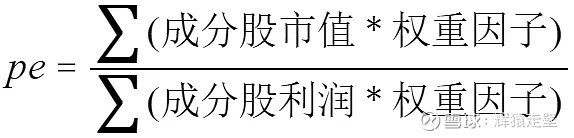

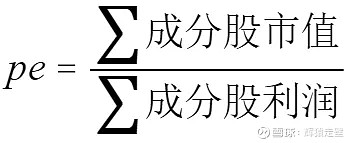

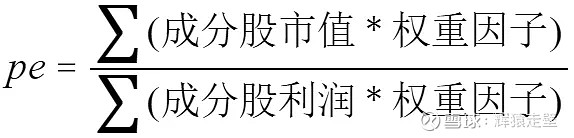

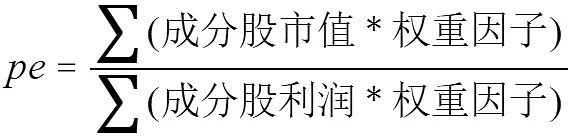

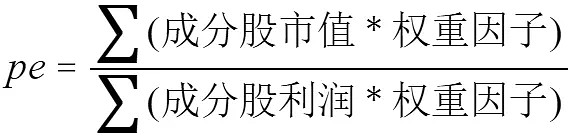

pe计算公式 引入了权重因子后,pe的计算公式就不能直接按市值和利润累加相除,而要考虑到权重因子的影响,公式如下:

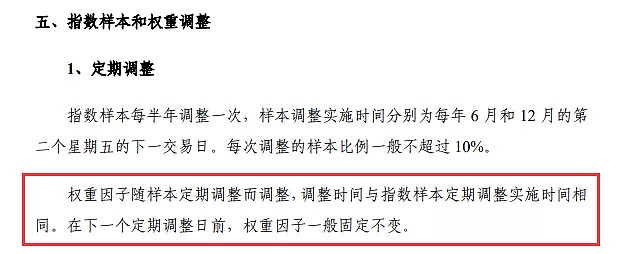

权重因子调整日期 权重因子通常只有在指数调整日当天计算得出,之后在下一个指数调整日前,权重因子就固定不变了。

这就说明,权重因子只能保证指数在调整日当天是按照既定规则分配市值权重的,之后,因为成分股的股价每天都会变化,而权重因子是固定不变的,所以随着成分股市值的变化,那么对应的市值权重也会变化,在下一个指数调整日之前,这种变化是不受约束的。 这也就解释了,为什么我们经常会看到某些指数的成分股权重会违背编制方案的要求。 比如,下面的白酒指数十大权重股,编制方案说好的单个成分股权重不能超过15%,但还是有两个成分股超了。

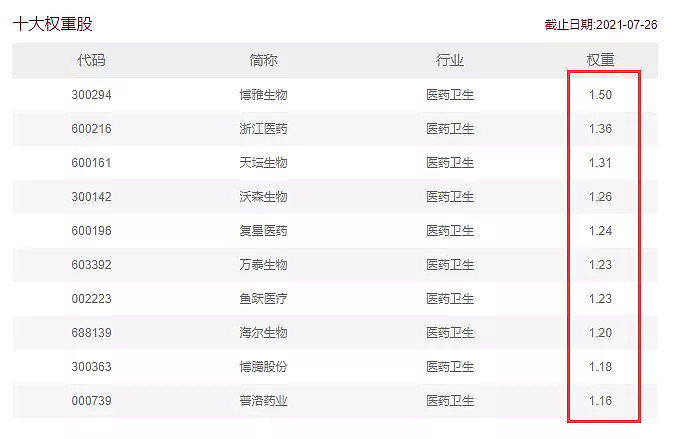

还有,医药100指数,编制方案说好的成分股按照等权加权的,但是十大权重股的权重没有一个是相等的。

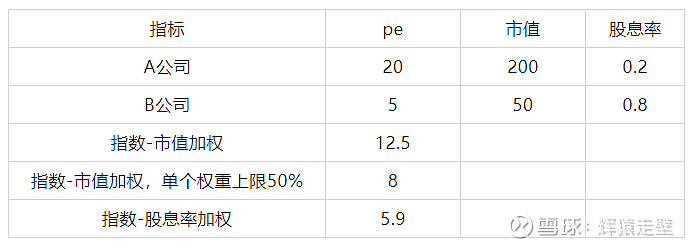

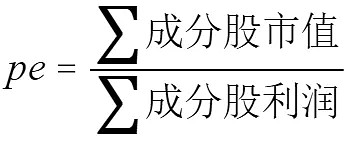

出现上面两种情况的原因,都是因为成分股市值每天都在变,而权重因子一般固定不变导致的。 其实想想也是合理的,因为这样才能真实反映出个股股价变化对指数点数的影响。 指数pe计算单单这样讲可能很多人会有点懵逼,这里就举个最简单的例子说明下不同的加权方式,对指数pe计算结果的影响。 假设某个指数只有两个成分股,分别是A和B,A的市值200亿,利润10亿,股息率2%,pe是20,B的市值50亿,利润10亿,股息率8%,pe是5。 公司A公司B公司市值(亿)20050利润(亿)1010股息率(%)28pe205现在,对该指数按照下面三种加权方式,分别计算出pe。 1.市值加权,不设单个样本权重上限。 因为这里的市值加权没有权重上限的限制,所以不用考虑权重因子的影响,可以直接总市值除以总利润计算得出,公式如下:

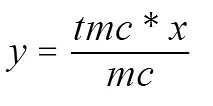

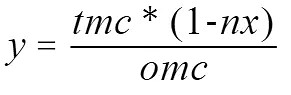

把值代入得出pe = 12.5。 2.市值加权,且单个样本权重上限50%。 这里加了权重上限的限制,那么此时就得看下成分股权重是否有超过上限。 A的市值200亿,占了80%权重,B的市值50亿,占了20%权重。 这时候发现A的市值权重超过了50%的上限,此时就得通过权重因子来调整样本的权重。 那么权重因子要怎么算呢? 假设指数的权重上限是x,权重因子是y,个股市值是mc,成分股总市值为tmc,有n个成分股权重超出上限。 第一步,将超出上限的成分股权重调整成上限值x,得出下面等式:

转换一下,就得出权重因子计算公式如下:

所以,对于超出上限的成分股的权重因子就等于成分股总市值乘以上限权重值再除以自己的市值。 第二步,其他没有超出权重上限的个股,就需要给一个统一的权重因子,使它们的总市值权重按比例增加。 假设没有超出权重上限的所有成分股的总市值为omc。那么可以得出下面的等式:

转换一下,就得出权重因子计算公式如下:

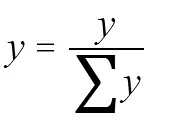

如果发现算出来后,有些成分股又超出了上限,那么就继续按照第一步,第二步再重新算一遍,直到所有成分股的权重都不超过权重上限。 算出来所有权重因子后,再把权重因子归一,调整成0-1的值。

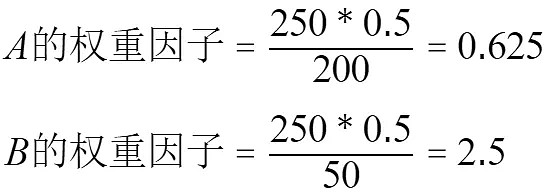

现在将两只股票的数据,代入上面的公式计算:

对权重因子进行归一后,得出A的权重因子0.2,B的权重因子0.8,这样就能让A和B的市值权重都不超过50%。 那么,此时计算pe的公式就得考虑权重因子的影响,计算公式如下:

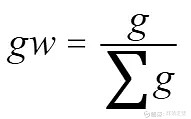

把值代入公式后,得出pe = 8。 这时候你会发现一个有趣的现象,当你直接按照市值加权且不考虑单个样本权重上限的话,那么得出的pe值更接近于市值大的那方的pe。设了单个样本权重上限后,得出的pe就更加平均,所以设置单个成分股权重上限主要是为了防止市值太大的公司带偏了整个指数。 3.按股息率加权。 A的股息率2%,B的股息率8%,所以A和B的股息率权重分别是20%和80%。 而此时A和B的市值权重分别是80%和20%,那么要按股息率加权,就要把A和B的市值权重分别调整成20%和80%。 同样也是通过设置权重因子来调整,此时权重因子的计算方法如下: 第一步,算出股息率权重。假设股息率为g,股息率权重为gw,那么股息率权重计算公式如下:

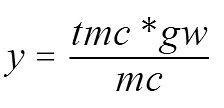

第二步,算出权重因子。假设权重因子为y,个股市值是mc,成分股总市值为tmc,那么可以得出下面等式:

转换一下,得出权重因子计算公式如下:

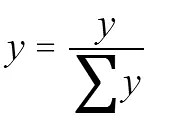

最后,同样把算出的所有权重因子,再进行归一,得出最终值。

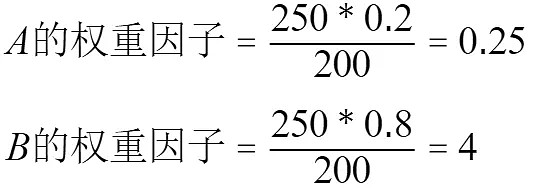

现在将两只股票的数据,代入上面的公式计算:

对权重因子进行归一后,得出A的权重因子0.06,B的权重因子0.94,这样才能使A和B的市值权重按照股息率权重调整。 同样的,有了权重因子后,此时计算pe的公式如下:

把值代入公式后,得出pe = 5.9。 此时的pe就更接近于股息率更高的B公司的pe,所以股息率高的个股对整个指数的估值影响就更大。 下面将三种情况汇总到如下表格:

通过上面的表格,能很清楚的看出: 按市值加权,指数的pe更接近市值高的个股的pe。 按股息率加权,指数的pe就更接近于股息率高的个股的pe。 给成分股市值设个权重上限,那么就会使指数pe更加平均。 这样算出来的pe就考虑到了不同加权方式对指数变化的影响,这个才是准确的pe值。 不考虑加权方式计算的pe可能会造成什么后果? 假设上面的指数是按照股息率加权的,但是你看到的估值是按照市值加权算的,那么它们的pe差了一倍多,这时候如果直接用市值加权的pe进行投资决策,很可能就会被误导。 其他影响指数pe计算的因素 除了加权方式的影响,对于亏损公司的处理,也会对指数pe的计算结果产生影响。 对亏损公司的处理,通常有三种方式: 1.按照实际亏损值计算。 2.利润按0计算。 3.直接剔除亏损公司,不参与到指数pe的计算中。 采用不同的方式,计算出来的pe也会有些许不同,这个比较好理解,我就不再展开叙述了。 总结最后再做一个总结,对于指数pe的计算,主要理解下面几点: 1.计算pe时需要考虑指数加权方式的影响。 2.对于采用市值加权的指数,如果没有权重上限要求,或者设了权重上限,但是所有成分股的权重都没达到上限,这时候可以直接按总市值除以总利润计算pe。

3.对于策略加权的指数,通常会设置权重因子来调整成分股的权重,那么在计算pe时就需要先算出权重因子,之后再代入下面的公式计算,求出pe值。

|

【本文地址】