私募基金=对冲基金? |

您所在的位置:网站首页 › 对冲基金是投机吗 › 私募基金=对冲基金? |

私募基金=对冲基金?

|

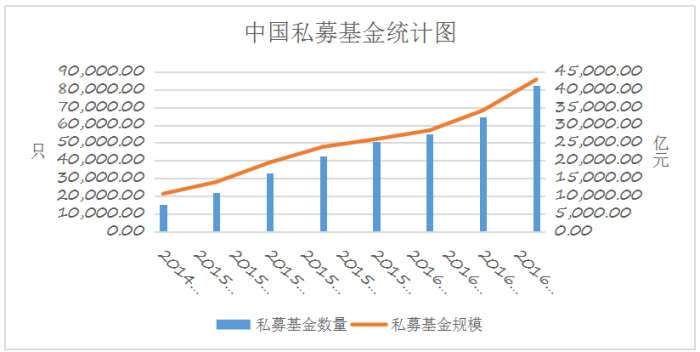

自2013年国内修改《证券投资基金法》,将私募基金纳入法律调整范围,2014年2月7日,中国基金业协会根据法律授权正式启动私募基金管理人登记和基金备案工作,中国私募基金行业在法律上正式得到确认。中国私募基金自此开始进入高速增长期。私募基金的高速发展背后主要动力来自于国内市场对高收益产品的需求,据不完全统计,中国私募基金数量在短短两年的时间里,从2014年12底的7千多只骤增到2016年9月的4万多只,相比2014年增长了将近6倍。管理资金规模也从2.1万亿元增长到了现在的8.5万亿元。近年私募基金的爆发式增长趋势表明国内还有大量的高净值人士和机构对高收益的私募基金需求。为了更好的进行私募基金投资,我们有必要细致的了解一下中美私募基金和私募基金中最热门的对冲基金的定义和差别。

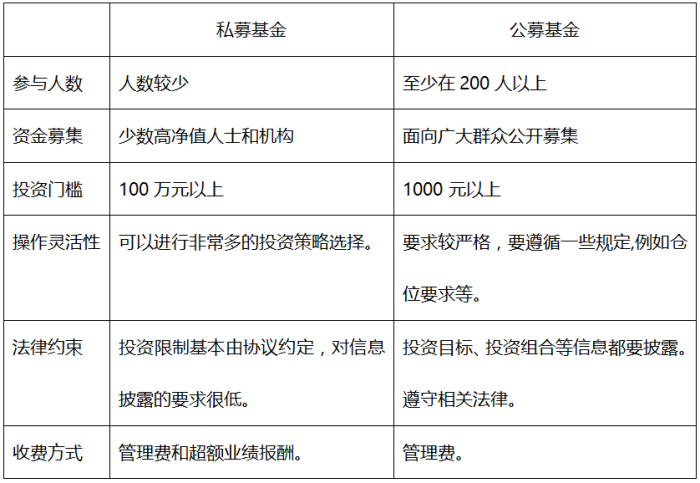

根据募集资金方式进行分类,私募基金与公募基金相对应。与公募基金对比,私募基金具有以下特点:

首先,中美两国私募基金的分类和业态不同。在分类上美国对私募基金分类主要是针对基金进行分类,而中国是针对基金管理人进行分类。美国私募基金主要集中在对冲基金(Hedge Fund)和私募股权(PE)基金。其中,对冲基金主要投资衍生品,并从事高频交易,对冲基金投资衍生品名义规模平均是对冲基金自身净资产的5倍左右;私募股权基金主要投资IPO前的拟上市公司,或通过收购上市公司的股票对上市公司进行私有化退市。此外,美国证监会对私募基金的分类还包括流动性基金、资产证券化基金、房地产基金等。 中国基于管理人对私募基金进行类别划分。目前,基金业协会根据私募基金管理人分类将私募基金分为私募证券投资基金(简称私募基金)、私募股权投资基金和私募创投基金等类别。这种划分方式实则违背了私募基金行业本身的规律,在实际执行中经常难以自洽。例如,鼎晖、弘毅等虽然登记为私募股权基金管理人,但是所管理的基金在二级市场有大量的股票投资。 在业态方面,中国私募基金与美国也有很大差异。中国私募证券投资基金(私募基金)主要投资于股票、债券等二级市场现货,定期开放,运作模式类似小型的开放式基金。这种业态在美国被划分为共同基金,是公募基金的一种。私募股权投资基金在中国则被异化成一个包容性极强的基金品种,各类不在二级市场投资的私募基金均被笼统划入私募股权基金的范畴。 按照美国私募基金的分类规则,对冲基金是从投资策略类型进行分类的基金类型,国内外绝大多数的对冲基金都是属于私募基金,但近几年在内地和香港市场上也出现了少量公募对冲基金。这使得很多投资者对于对冲基金与私募基金的关系产生困惑。 对冲基金:对冲基金最早起源于美国,最早使用对冲(Hedge)这个词的人是是阿尔弗雷德·温斯洛·琼斯(Alfred Winslow Jones,1900-1989)。 Jones也被认为是对冲基金的始祖。乔治·索罗斯 ( George Soros )于1969年创立了双鹰基金(即大名鼎鼎的量子基金Quantum Fund 的前身),如果当时注资1美元,到1996年时可增值至3万美元,即增长了3万倍,而量子基金在40年时间里面总共为投资人产生了400亿美元的回报。从此也让对冲基金名声大噪。 狭义上来讲,采用对冲交易手段的基金被称为对冲基金。最早的对冲是指特意减低另一项投资的风险的投资,是一种在减低商业风险的同时仍然能在投资中获利的手法。一般对冲是同时进行两笔行情相关、方向相反、数量相当、盈亏相抵的交易。 但是随着金融市场的发展,对冲基金的定义也开始发生了变化。现代的对冲基金定义是采用各种交易手段进行对冲、换位、套头、套期来赚取巨额利润。这些概念已经超出了传统的防止风险、保障收益操作范畴。加之发起和设立对冲基金的法律门槛远低于互惠基金,使之风险进一步加大。为了保护投资者,北美的证券管理机构将其列入高风险投资品种行列,严格限制普通投资者介入。如规定每个对冲基金的投资者应少于100人,最低投资额为100万美元等资额为100万美元等。 鉴于难以对对冲基金有明确的定义,我们不妨从对冲基金的特点进行分析。 1. 对冲基金通常情况下针对特定的投资者,采取私募形式。这种高风险的金融产品在世界大部分国家都有较高的投资者门槛,主要针对高净值客户,在国内对冲基金通常需要拥有100万元以上资产的投资者才允许参与。 2. 对冲基金通常存在较长时间的锁定期。通常情况下一年只有指定的几个日子可以撤资(也可能一年一度)。 3. 对冲基金经常会运用多种多样的投资工具,灵活采用各种投资策略。在国内对冲基金市场中,达到一定产品规模的单一策略(不含FOF、MOM或其他多策略类型)主要有6大类:股票多空、市场中性、CTA(管理期货)、套利、宏观对冲、债券,其中又以前三个发行产品数量最多。

4. 回报模式采用绝对回报+业绩提成。对冲基金所管理的资产并非越大越好,其投资策略难以规模化。大部分对冲基金都需要使用管理费加一定的业绩提成的模式进行收费,否则难以获得足够的利润收益。 5. 对冲基金的高杠杆性。由于对冲基金本身的低风险性,所以通常适合加比较高的杠杆,但随着杠杆的提升,随之而来的利润与风险也会骤增。为了降低投资者风险,现在随着国家的政策调整总杠杆只能到1到3倍左右。 对比对冲基金与私募基金的特点我们可以发现,对冲基金与私募基金非常相似,都采用少数投资者募集方式,投资限制主要由协议进行约定,收益模式均采用管理费加业绩抽成。但是同时各自又存在对方没有的特性。例如对冲基金善于利用杠杆获得更高的利润,私募基金则包含更多的管理策略。这也正是私募基金和对冲基金可以拥有独立的称谓存在于基金市场中的原因。 在中国由于金融行业发展时间较短,法律监管政策制定等方面影响,国内的对冲基金有别于国外的传统的对冲基金,国内的对冲基金受限于有限的做空机制(如股指期货等)使用传统对冲方式的基金较少,大部分国内的对冲基金只做多,所以国内私募基金又更像是国外对冲基金的雏形。国内的对冲基金还处于一个高速发展阶段,我们相信随着国内金融领域的进一步发展,会有更多更完善的对冲基金产品出现。 |

【本文地址】

今日新闻 |

推荐新闻 |