基金行业发展、基金公司竞争格局与投资风格 (报告出品方/分析师:招商证券研究所 任瞳、曾恺羚)本文从行业重要事件、基金公司、基金产品、基金经理等方面分析了一季度公... |

您所在的位置:网站首页 › 富士胶片风格分析报告 › 基金行业发展、基金公司竞争格局与投资风格 (报告出品方/分析师:招商证券研究所 任瞳、曾恺羚)本文从行业重要事件、基金公司、基金产品、基金经理等方面分析了一季度公... |

基金行业发展、基金公司竞争格局与投资风格 (报告出品方/分析师:招商证券研究所 任瞳、曾恺羚)本文从行业重要事件、基金公司、基金产品、基金经理等方面分析了一季度公...

|

来源:雪球App,作者: 远瞻智库,(https://xueqiu.com/3161724413/218825496) (报告出品方/分析师:招商证券研究所 任瞳、曾恺羚) 本文从行业重要事件、基金公司、基金产品、基金经理等方面分析了一季度公募基金行业整体变化,并关注基金公司竞争格局与基金公司偏股产品整体投资情况,以期为从业者提供一些行业发展观察视角。

1、一季度行业新闻 基金公司自购 A 股市场调整,基金公司大幅自购:一季度共有 57 家基金公司合计净申购 14.2 亿元非货币基金。从净申购规模来看,过往十年基金公司自购规模趋势性提升,展示了基金公司与投资者利益一致的意愿;在市场大幅下跌阶段加大自购力度(2015Q3、2018Q1),也表达了基金公司中长期看好市场的观点。与 2021Q4 相比,2022Q1 自购规模稍有回落。

一季度自购净申购规模最大的五家基金公司为国泰基金、南方基金、华夏基金、天弘基金与汇添富基金,自购净申购规模分别为 5.2 亿元、5.0 亿元、3.5 亿元、3.4 亿元、3.3 亿元。下表为自购净申购规模最大的五只基金。

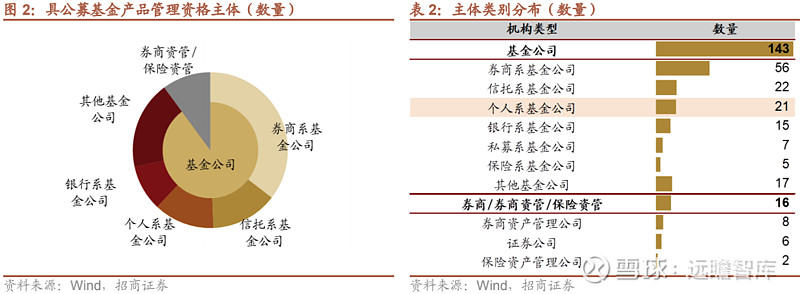

产品监管 监管优化注册机制,新基金注册提速:为推动公募基金行业高质量发展,证券基金机构监管部进一步优化了公募基金产品注册机制,提升注册效率、缩短产品注册期限,更有利于基金公司抓住市场机遇申报相关新产品。 重要货币市场基金迎监管新规:1 月 14 日证监会发布的《重要货币市场基金监管暂行规定(征求意见稿)》对规模大于 2000 亿元或投资者数量大于 5000 万个的重要货币市场基金,明确附加监管要求、风险防控和监督管理机制。 2、基金公司 截至一季度末,已有 159 家金融机构具有公募基金产品管理资格,其中 143 家为基金公司、14 家为券商及券商资管公司、2 家为保险资管公司。2022 年一季度泉果基金获批公募基金产品管理资格。泉果基金为个人系基金公司,创始人为东方红资产管理创始人王国斌、东方红资管前总经理任莉等人。

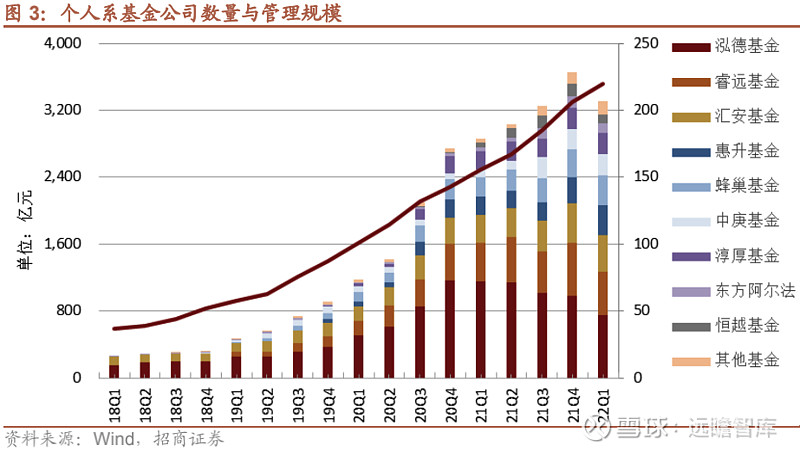

个人系基金公司发展概况 2013 年 12 月,国务院下发《证监会关于管理公开募集基金的基金管理公司有关问题的请示》同意符合条件的自然人成为公募基金管理公司的主要股东。2014 年 6 月,证监会印发《关于大力推进证券投资基金行业创新发展的意见》,明确表示将推进基金管理公司组织形式多样化,支持专业人士设立合伙企业担任公募基金管理人。2015 年 2 月泓德基金获批成立,成为国内首家个人系公募基金公司。目前市场中个人系基金公司有 21 家,截至 2022 年一季度末,合计管理规模非货币基金产品规模 3,310.3 亿元,其中泓德基金与睿远基金管理规模最大,分别管理非货币基金 746.5 亿元与 521.0 亿元。

从创始人和主要股东的从业经历来看,大部分个人系公募基金的核心成员均有多年公募基金任职经验,比如博远基金总经理钟鸣远曾任易方达基金固定收益总部总经理、大成基金副总经理;合煦智远基金总经理郑旭曾任银华基金市场部总监助理、国际合作与产品开发部总监、公司总经理助理。也有些创始人有其他金融机构从业经验,比如泓德基金创始人王德晓曾任阳光保险副董事长兼副总裁,蜂巢基金法人代表唐煌和总经理陈世涌都有银行从业经历。 从产品结构来看,个人系公募基金发展方向鲜明地展现出核心人员的投资能力圈与市场号召力(募资能力),比如睿远基金、东方阿尔法基金聚焦发展偏股基金,蜂巢基金和博远基金则重点发展债券型基金。

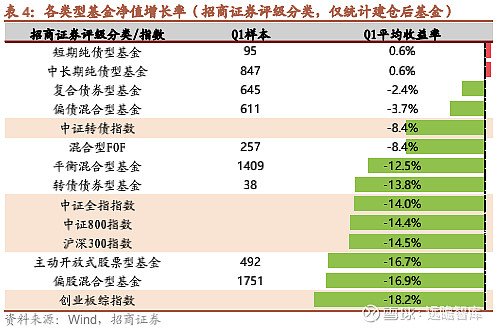

个人系公募基金发展能为公募行业留住人才,明星基金经理“奔私”有时是由于公司体制能提供的激励力度有限,创办个人系公募可以将公募行业培养的优秀投资人才留在公募,并吸引其他金融机构优秀人才,让他们践行自己的投资理想,同时为广大的公募投资者服务。 个人系公募基金创业之初,也面临搭建强大投研团队需要时间、对核心基金经理依赖度较高、投资风格较为聚焦不一定适应阶段性市场行情等困难。创始团队需要发挥过往投研管理经验,持续吸引人才、建立有效的人才梯队,打造系统化投研体系。此外,由于公募基金行业竞争激烈,个人系公募基金更需要探寻适合自己的发展路径,形成鲜明特色,在差异化竞争中取胜。 3、基金产品 一季度各类基金业绩情况 一季度权益市场大幅下跌,投资了权益资产与转债资产的产品均跌幅较大。

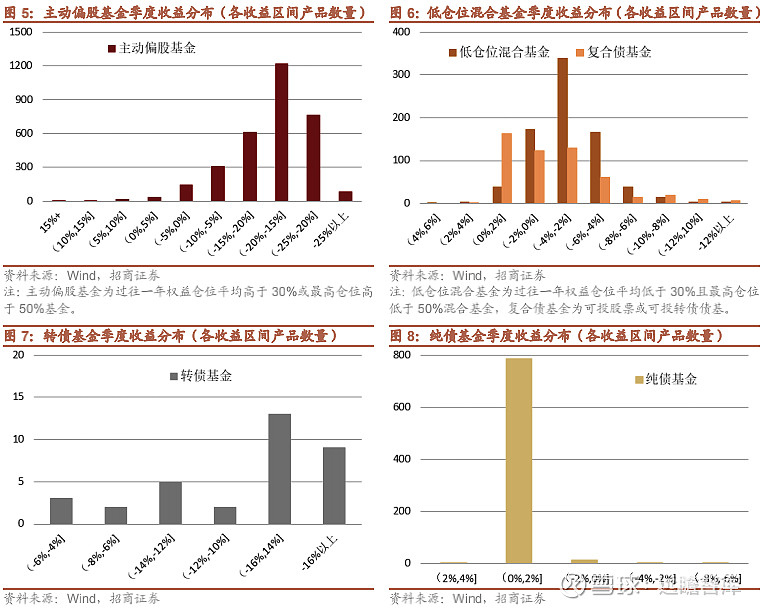

从收益分布来看,一季度大部分主动偏股基金收益在/15%到/25%区间,固收+产品收益在 0%到/4%区间,转债基金收益分布在两者之间,纯债基金收益较为稳定。

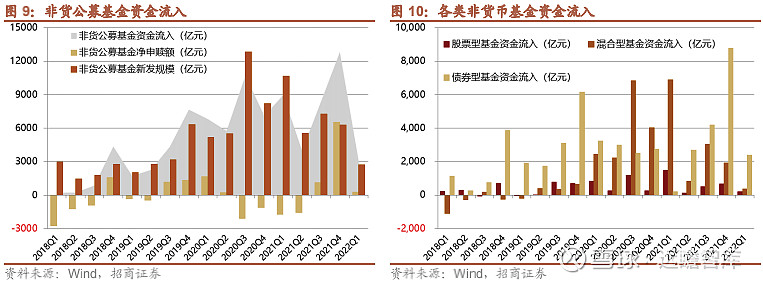

资金流向(净申赎+新发) 从净申赎和新发规模来看,2018 年以来资金持续流入非货公募基金产品。从股票型、混合型、债券型分类来看,2021年下半年以来资金主要流向债券型基金。

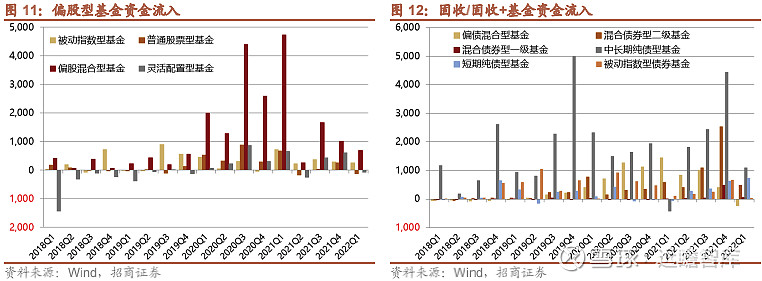

图 11:偏股型基金资金流入

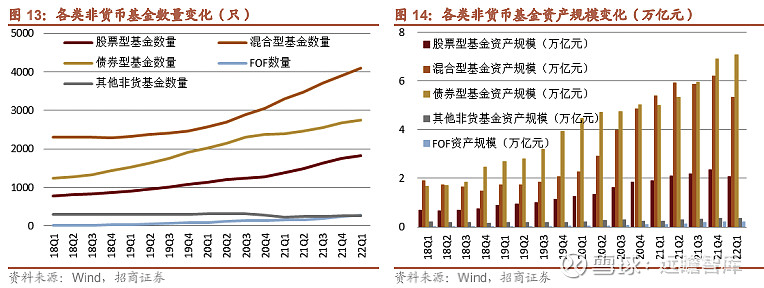

从基金公司来看,易方达基金、诺安基金、申万菱信基金、万家基金、国投瑞银基金等公司主动权益净申购规模较大,诺安成长、万家行业优选、易方达国防军工等产品由于定位鲜明,净申购规模达 20 亿以上;富国基金、永赢基金、景顺长城基金、招商基金、博时基金等公司固收/固收+净申购超百亿,其中大多公司固收类产品管理规模均排名领先,产品布局齐全,招商安华、富国稳健增强、永赢迅利中高等级短债等产品净申购规模达 50 亿以上,近一年业绩表现稳健。 各类产品规模变动 从过往四年各类基金发展趋势来看,由于主动、指数产品共同发力,2021 年股基(股票型、混合型)数量提升较快,一季度新发产品仍数量较多;债基数量提升趋势较 2020 年放缓。规模方面,由于市场下跌,Q1 股票型、混合型基金规模均明显缩水,债券型基金规模继续增长。

从各类产品占非货总量规模也能看出债基从 2021Q2 开始发力增长,一季度货币基金规模也明显增长。

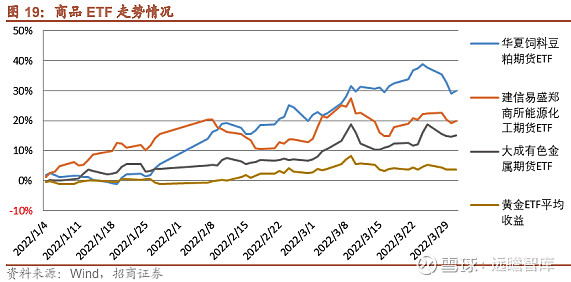

热点产品 商品 ETF 涨幅显著:地缘政治事件推升国际商品价格,商品 ETF 一季度涨幅明显。目前投资者对投资商品的基金产品关注度较低,建议关注团队把握“商”机系列报告。

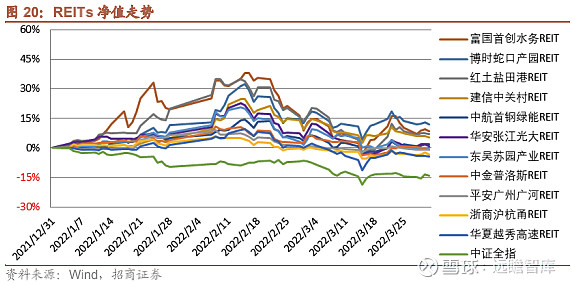

REITs 走出“独立行情”:一季度中证全指下跌 14%,而 11 只 REITs 产品表现亮眼,有 6 只获得正收益,剩余 5 只跌幅也在 5%以内。震荡市场中,REITs 的分红属性吸引机构关注。对于追求稳健收益的机构投资者而言,债券市场收益率下降、通胀率预期有所上升、经济前景保守谨慎,优质不动产资产的稳定现金流和抗通胀属性投资价值凸显。此外,REITs 标的整体市值规模、流通市值较小,赚钱效应明显吸引资金关注,税收、底层资产层面各项利好也推动了市场情绪。关注到市场高涨的热情,涨幅较高的 REITs 产品纷纷对外发布交易风险提示,提醒投资者注意潜在风险。

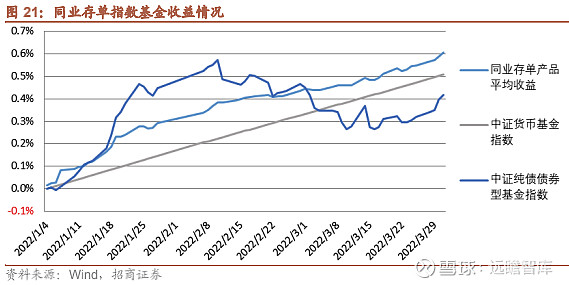

同业存单指数基金规模翻倍:同业存单指数基金主要跟踪“中证同业存单 AAA 指数”,指数样本券由在银行间市场上市的主体评级为 AAA、发行期限 1 年及以下、上市时间 7 天及以上的同业存单组成,采用市值加权计算。由于跟踪指数样本券均为 AAA 级且交投活跃,产品利率风险、信用风险、流动性风险总体可控。6 只同业存单指数基金 12 月成立,合计发行规模 152 亿元,一季度末合计规模 299 亿元,均已限购。

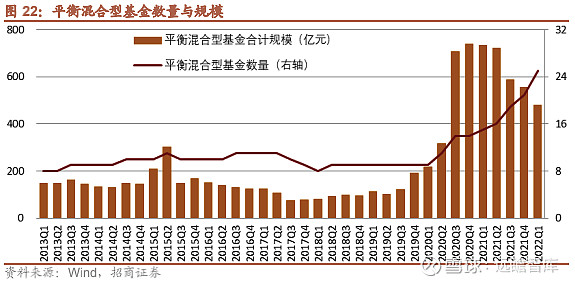

“攻守兼备”股债均衡,平衡混合型基金关注度提升:在混合型基金中,定位为股债均衡投资的平衡混合型基金是一个较为小众的门类,过往平衡混合型基金数量、规模发展均较慢。2021 年以来,随着市场对固收+产品关注提升,投资方式与风险定位介于固收+与权益产品之间的股债均衡投资产品关注度有所提升,基金公司逐渐开始布局此类产品,扩充产品线。 目前广发基金旗下平衡混合型产品数量最多、规模最大,截至 Q1 季末旗下 5 只平衡混合型产品合计规模 347.4 亿元,占类别规模 72%。具体分析可关注团队报告《平衡混合型基金:股债均衡,攻守兼备》。

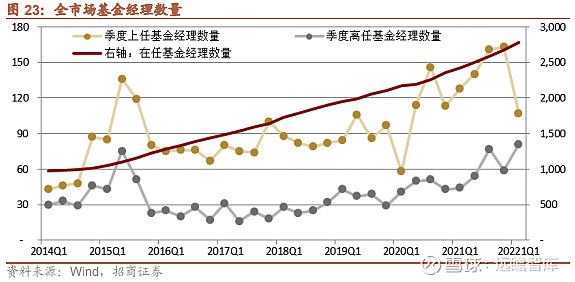

4、基金经理 截至 2022 年一季度末,全市场共有近 2780 位基金经理,由于 2019、2020 年市场行情较好,2021 年基金经理上任、卸任数量均在环比高位,2022 年一季度市场较弱,上任基金经理数量骤减。

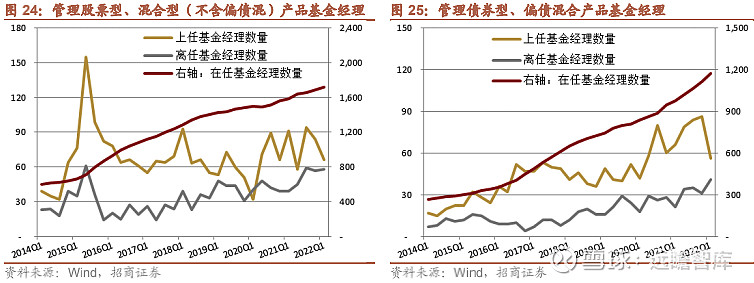

管理股票型、混合型(不含偏债混)产品的基金经理在 1,700 位左右,管理债券型、偏债混合产品的基金经理在 1,200位左右。

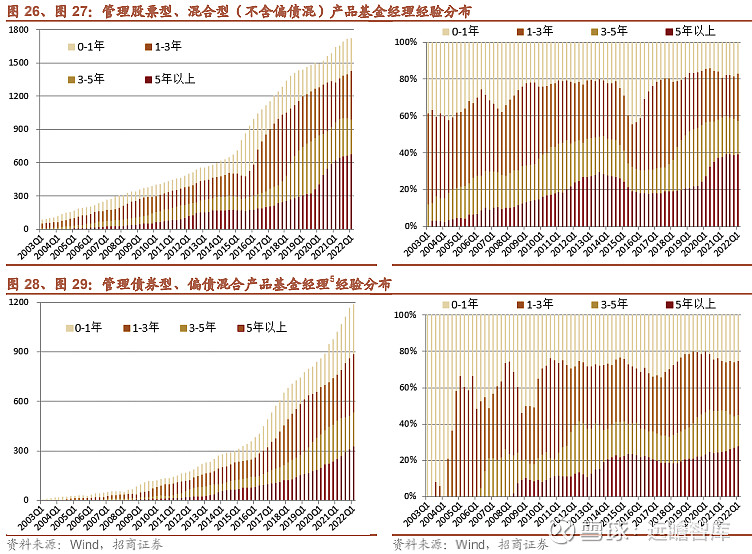

从管理经验来看,管理股票型、混合型基金经理整体投资年限正在逐步提升,目前 60%以上现任基金经理具有 3 年以上基金管理规模。相对而言,比管理债券型、偏债混合产品基金经理投资年限更长。

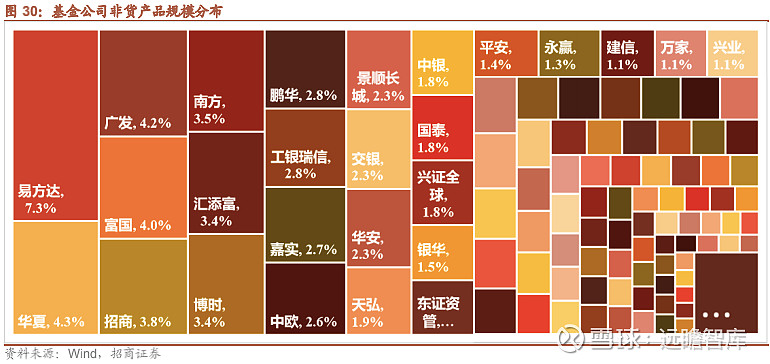

1、非货产品:集中度继续下降 截至 2022 一季度末,公募基金产品管理主体(以下概称为基金公司)非货产品管理规模分布如下。非货管理规模前十基金公司合计市场份额 39.4%,较 2021 年末 40.0%下降 0.6%;管理规模前二十基金公司合计市场份额 60.4%,较 2021 年末 61.3%下降 0.9%。前十家基金公司中,招商基金基于固收+产品规模提升,市场份额提升幅度较大。

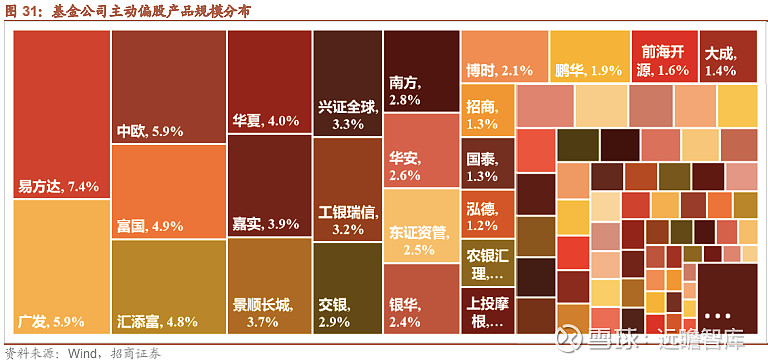

2、主动偏股产品:集中度下降 本部分分析中,主动偏股产品定义为股票型及混合型产品中过往一年仓位较高的产品。截至年底,基金公司主动偏股产品管理规模分布如下。截至 2022 一季度末,主动偏股管理规模前十基金公司合计市场份额 46.9%,较 2021 年末 48.1%下降 1.2%;管理规模前二十基金公司合计市场份额 68.5%,较 2021 年末 69.9%下降 1.4%。

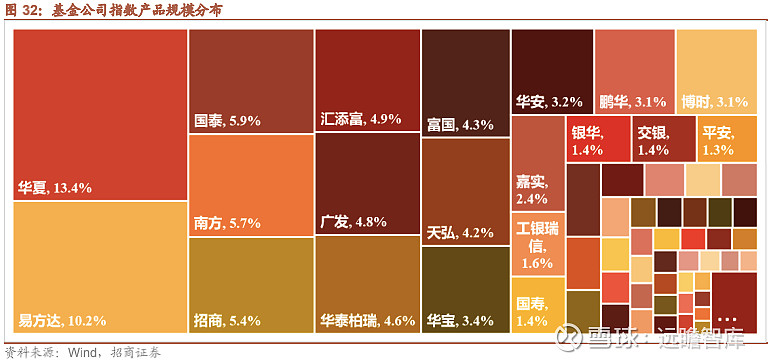

3、指数产品:集中度较高,集中度提升 本部分分析中,指数产品含 QDII、债券、商品指数产品。截至年底,基金公司指数产品管理规模分布如下。指数管理规模前十基金公司合计市场份额 63.4%,较 2021 年末 62.5%上升 0.9%;管理规模前二十基金公司合计市场份额85.6%,较三季度末 84.7%上升 0.9%。

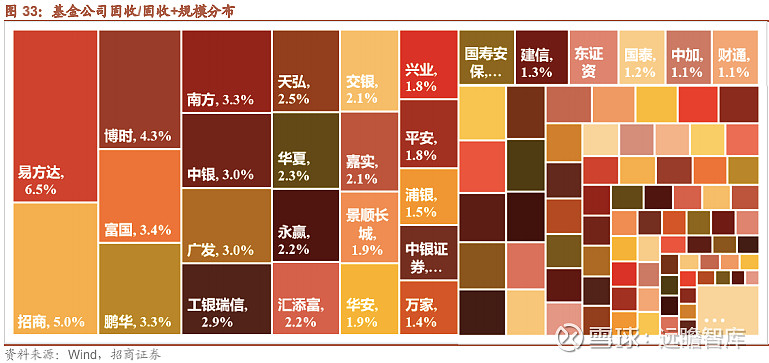

4、固收/固收+产品:集中度较低,前 20 市场份额上升 本部分分析中,固收/固收+产品定义为债券型及混合型产品中过往一年仓位较低的产品。截至年底,基金公司主动固收/固收+产品管理规模分布如下。固收/固收+管理规模前十基金公司合计市场份额 37.3%,较 2021 年末 37.8%下降0.5%;管理规模前二十基金公司合计市场份额 57.0%,与 2021 年末基本持平。

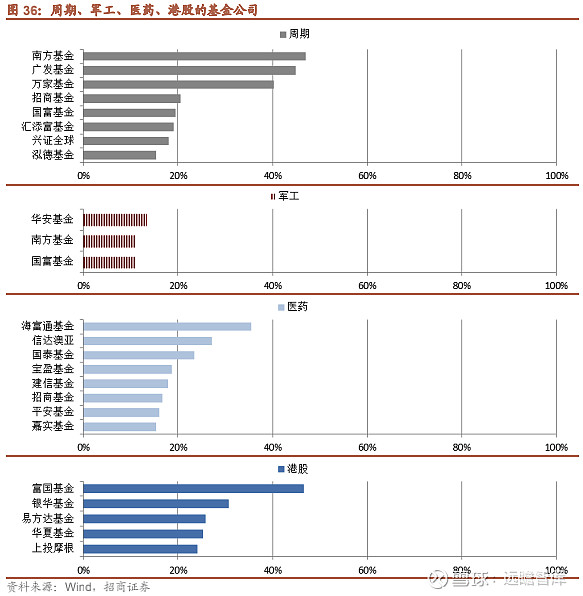

1、各基金公司整体投资风格(行业板块) 以下我们计算了各家基金公司主动偏股产品四季报重仓股的行业板块分布,按主动偏股产品管理规模排序。并关注了基金公司各板块重仓比例。

重仓高配金融地产板块的基金公司较少,仅国海富兰克林与安信基金高配金融地产板块。

图 36:周期、军工、医药、港股的基金公司

2、各基金公司整体投资风格调整(行业板块) 比较 2021Q4 季末与 2022Q1 季末各家基金公司主动偏股产品行业板块分布,调整较大的基金公司有农银汇理、信达澳亚与中庚基金,均减配了周期板块,分别增配了消费+中游、中游制造和港股。选择减配 TMT、周期板块的基金公司较多。配臵比例调整部分来自于基金投资操作,部分来自于持仓个股股价变化,部分来自于样本基金差异。

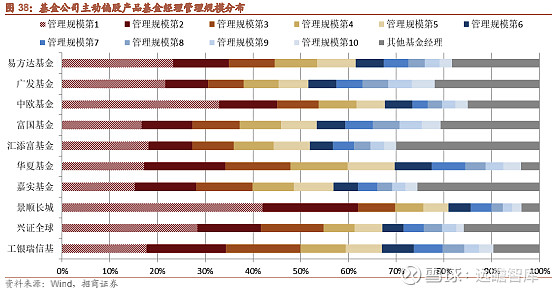

3、各基金公司管理规模集中度 以下我们计算了各家基金公司主动偏股产品基金经理管理规模分布,可以看出一季度末中欧与景顺管理规模更为集中在各自的明星基金经理,富国、嘉实则较为分散。

请您关注,了解每日最新的行业分析报告。报告属于原作者,我们不做任何投资建议。如有侵权,请私信删除! 精选报告来源:远瞻智库。点击进入:WWW.URPRO.CN |

【本文地址】

今日新闻 |

推荐新闻 |