2023年中国宠物医院市场发展现状分析 小型宠物诊所为主流、优质医生资源稀缺 |

您所在的位置:网站首页 › 宠物市场容量分析 › 2023年中国宠物医院市场发展现状分析 小型宠物诊所为主流、优质医生资源稀缺 |

2023年中国宠物医院市场发展现状分析 小型宠物诊所为主流、优质医生资源稀缺

|

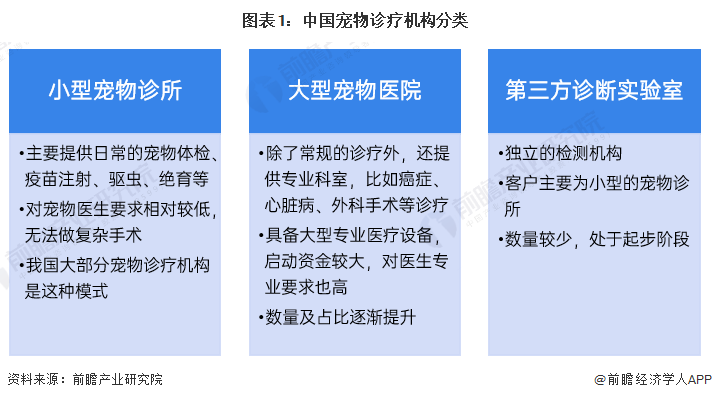

宠物医疗行业主要上市公司:瑞普生物(300119.SZ);康众医疗(688607.SH);禾丰股份(603609.SH)等 本文核心数据:中国宠物医院规模分布;中国宠物医院服务项目占比;中国宠物医院客单价分布;中国宠物医院执业兽医师的数量占比及员工学历构成、从业年限构成 小型宠物诊所为宠物诊疗机构的主流 当前,我国宠物诊疗机构主要分为三大类:小型宠物诊所、大型宠物医院、第三方诊断实验室。宠物诊疗机构所提供的医疗服务是专业化的,是具有高粘性的消费场所,目前以小型宠物诊所为主,大型宠物医院的数量及占比正在逐渐提升。

从宠物医院的规模来看,单体医院(1家)占比49.9%,2-5家占比为28.9%,单体医院仍为宠物诊疗机构市场的主流构成。连锁宠物医院(5家以上)占比约为21.2%,较2021年的20.1%有小幅提升,未来仍有上升空间,新瑞鹏、瑞派等大型连锁机构或将加速整合分散市场,宠物医院连锁化为大势所趋。

宠物医院服务项目以免疫、绝育、驱虫为主 宠物医院提供综合性服务,基本涵盖宠物诊疗、美容、用品销售、寄养、24小时急诊等多方面的内容。其中,免疫、绝育、驱虫占据宠物医院服务项目前三位,占比分别为81.08%、77.00%和75.20%。

宠物医院客单价中等偏高 从宠物医院收费情况来看,绝大多数宠物医院平均客单价集中在200-500以及500-1000这两个价格区间内,占比分别为40.2%和38.8%,合计占比达79%。整体来看,宠物医院的平均客单价处于中等偏高水平。

宠物医院优质医生资源稀缺 人才资源是宠物医疗行业发展的关键,然而我国优质兽医资源极其稀缺,主要体现在数量和质量上。 从兽医数量上看,2022年我国每家拥有5人及以下的执业兽医师的医院占比高达83.4%,即现有愿意从事兽医行业的专业医疗人才人数较少且分布较为分散,在中小机构加速出局的趋势下将处于不利竞争地位。 从兽医质量上看,宠物医院员工学历在专科及以下的比例过半(50.9%),本科以上学历员工仅占18.3%,从业时间 |

【本文地址】

今日新闻 |

推荐新闻 |