当股息率不足5%,中特估能走多远? 一个争议点在于:在弱预期弱现实定价环境中,低估值高股息策略占优,那么如何解释近期中特估的波动?事实上,一种可予以解释的思... |

您所在的位置:网站首页 › 定价策略解释 › 当股息率不足5%,中特估能走多远? 一个争议点在于:在弱预期弱现实定价环境中,低估值高股息策略占优,那么如何解释近期中特估的波动?事实上,一种可予以解释的思... |

当股息率不足5%,中特估能走多远? 一个争议点在于:在弱预期弱现实定价环境中,低估值高股息策略占优,那么如何解释近期中特估的波动?事实上,一种可予以解释的思...

|

来源:雪球App,作者: 郭伟松_鑫鑫投资,(https://xueqiu.com/2524803655/250329231)

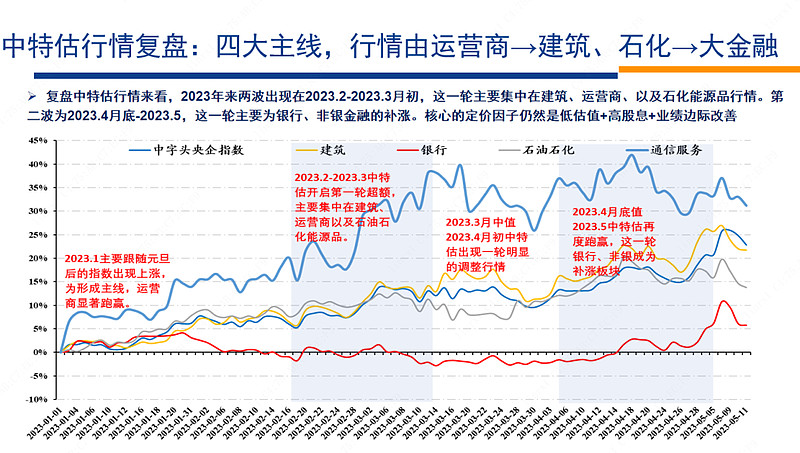

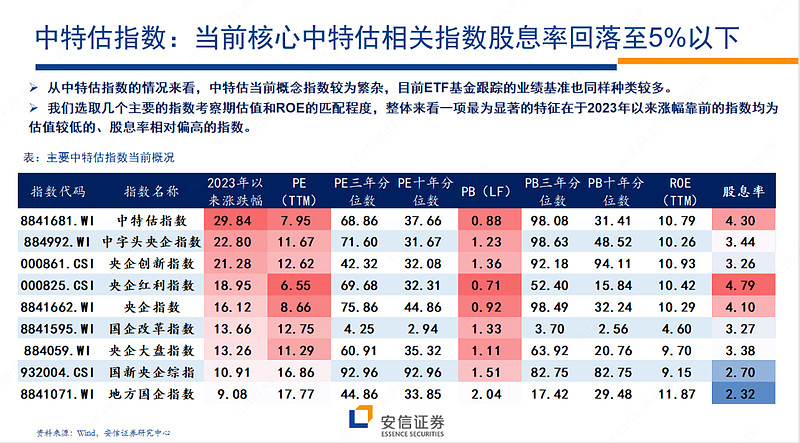

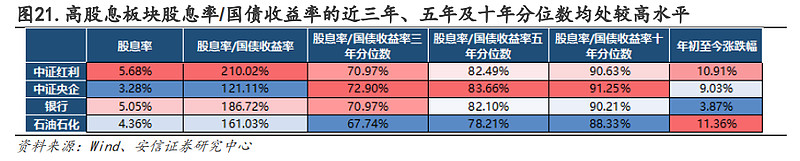

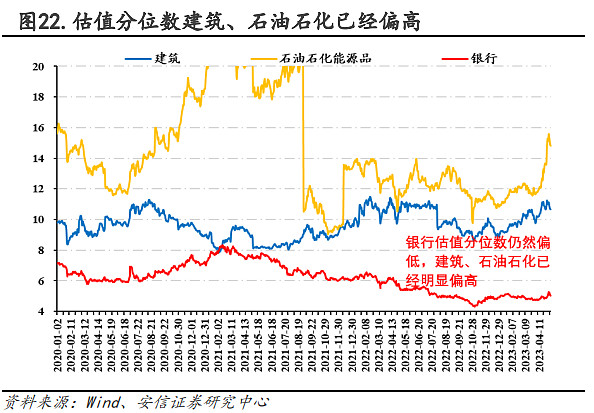

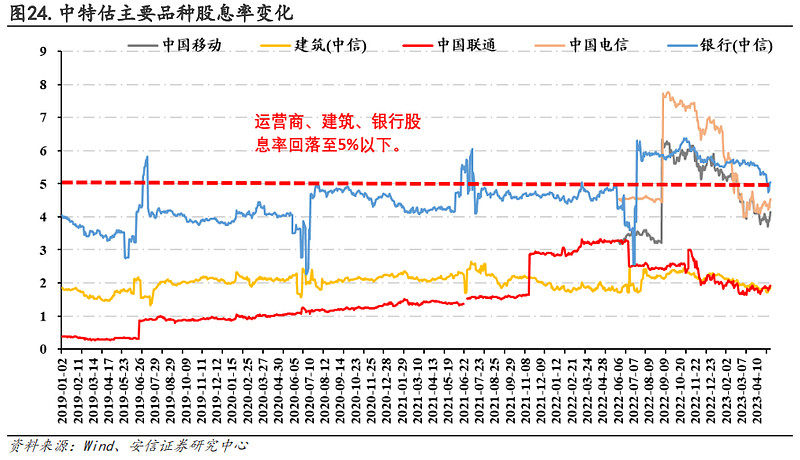

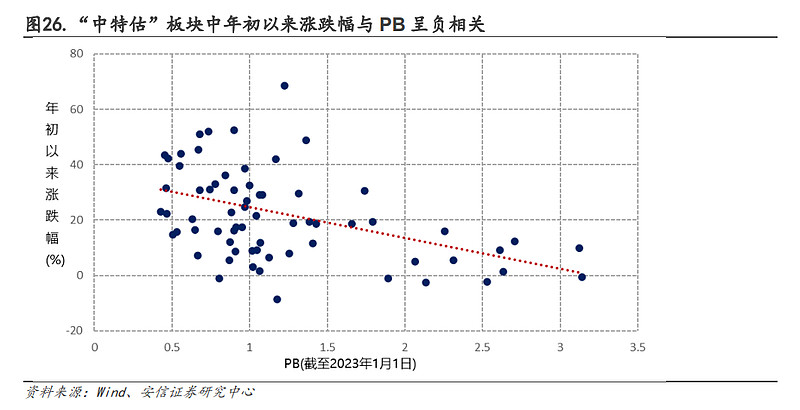

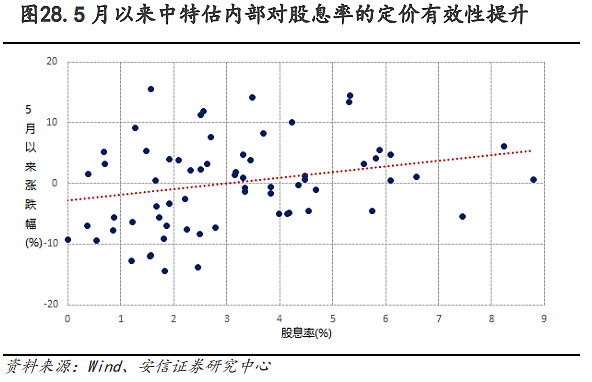

一个争议点在于:在弱预期弱现实定价环境中,低估值高股息策略占优,那么如何解释近期中特估的波动?事实上,一种可予以解释的思路是与绝收收益资金对于股息率和绝对正收益要求的紧密相关,对应市场上热议的围绕“中特估”的估值论:如果估值修复有上限,一种模糊的设定是1倍PB(准确地说是在1.2倍PB左右),超过估值设定则吸引力会下降,同时随着股价上涨股息率回落至5%以下,使得后续资金增配乏力。对于后续“中特估”行情,我们并不倾向于从估值论(模糊的1倍PB设定,5%股息率以上具备吸引力,反之吸引力下降)去做评估,核心是背后的因果关系验证在更广泛的观察中并不一致。 1、估值论(模糊的1倍PB设定,5%股息率以上具备吸引力,反之吸引力下降):从估值论的角度是对中特估后续行情是偏谨慎的。确实自2022年底以来,中特估已经取得相当的累计涨幅。从当前中特估最具代表性的行业(建筑、银行、石化能源品)的PB估值水平来看,除银行外多数已经修复至1倍PB以上,银行估值分位数偏低(PB为0.58,三年分位:26.45%,十年分位:8.54%),建筑(PB为1.04,三年分位:82.58%,十年分位:33.96%)、石油石化(PB为1.17,三年分位:95.48%,十年分位:47.71%)三年分位数已经超过80%。对应当前的股息率变化来看,大多数央企指数平均股息率回落至5%以下,当前近12个月银行股息率5.1%,石油石化4.2%,建筑仅有1.8%,从三大运营商的股息率来看,中国移动/中国联通/中国电信股息率分别为4.15%/1.87%/4.54%,已经低于近三年的平均水平,目前仅余留少量高股息存在于周期领域,但市场始终对强周期的股息率兑现持有怀疑。

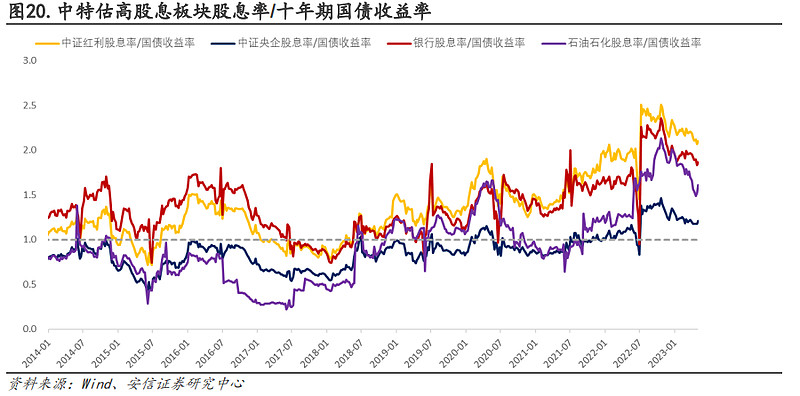

目前作后续“中特估”行情客观评估,我们的核心认知围绕两点“若市场预期偏弱,买中特估不出错”与“增量资金偏向于低估值价值则价值大概率占优”。我们认为当前中特估行情演绎更多与市场预期转弱更为相关,“若市场预期转弱,则买中特估(高分红)大概率不出错”,至少从5月份时间窗口期来看,我们目前还看不到预期走强的迹象,低估值高股息策略占优应该较为明显,这会使得中特估更倾向于在波动轮动中上涨。从交易特征层面来看,确实有些增量资金迹象在,但增量资金的持续性还有待进一步观察,这点我们后续会重点跟踪评估。 2、市场预期转弱论:市场预期转弱论与预期-现实的博弈关系相关,那么中特估行情应该还是在波动轮动中上涨。类比阶段就像今年2月份,从行情直观表现上是中特估在涨、消费在跌,现在也呈现出这样的局面,大家觉得市场预期转弱阶段(经济动能边际持续下滑)低估值、高分红更具优势,那也就意味着“若市场预期转弱,则买中特估(高分红)不出错”。从这个角度来看,我们将中特估股息率与国债收益率进行对比,我们用股息率/十年期国债收益率为衡量指标,大多数高股息资产的这个指标在2022年11月左右见到历史最高点并开始见顶回落,当前仍然处于历史85%的高位水平,当前高股息资产股息率与国债的比价距离历史的极限位置还比较远。

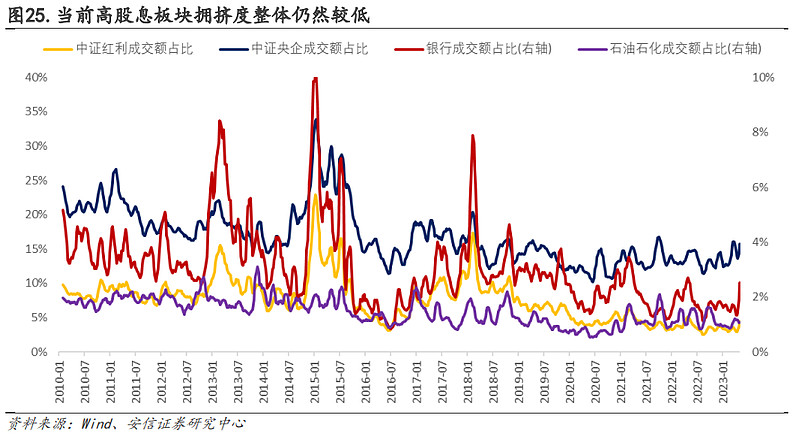

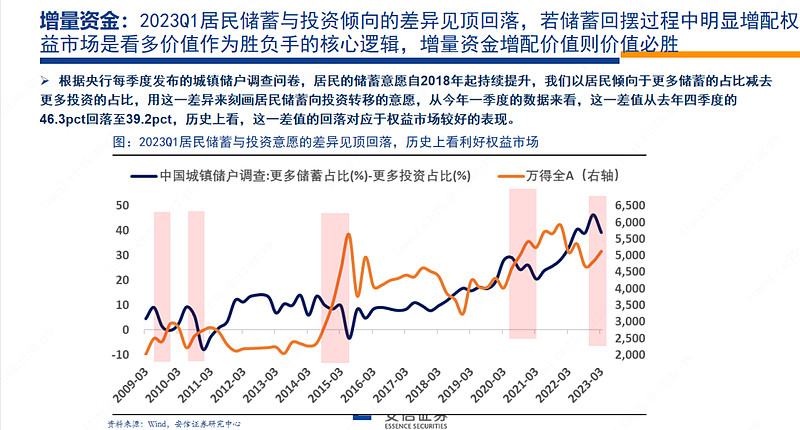

3、增量资金论:围绕增量资金逻辑,中特估定价就可以走得很长,是持续增配低估值品种的过程。目前居民储蓄已经发生回摆,伴随一些银行主动下调存款利率,现在更多希望通过其他渠道获取更高的收益率,在这种情况下比银行理财更高的确定性收益品种更受青睐,导致确实有一批资金流入开始增配中特估,尤其是低估值股息率较高的中特估,那么就是我们说的“增量资金偏向于低估值价值则价值大概率占优”。同时,目前首批央企股东回报ETF即将于5月15日起发行,预计共将募集资金60亿元。当前已有13支国央企主题 ETF、2支相关混合型基金正陆续申请发行,随着相关基金发行上市,将为“中特估”带来更多增量资金。

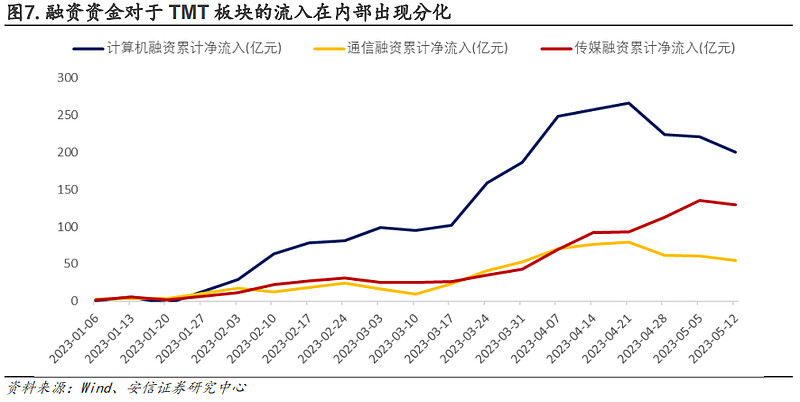

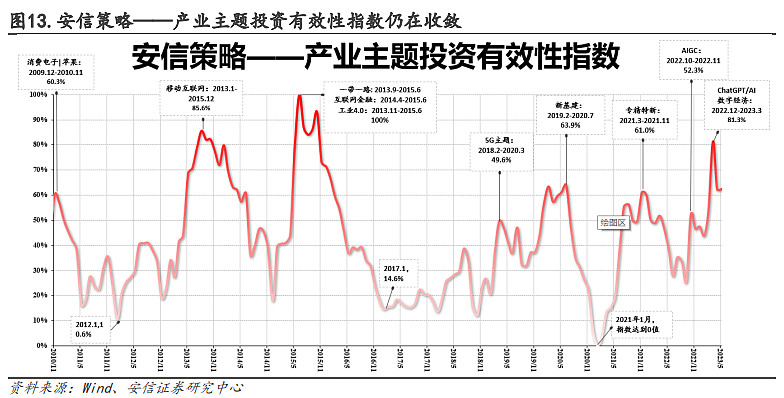

对于当前TMT板块以及产业主题投资的持续性评估依然是市场最关注的问题。我们认为目前AI数字经济TMT高位震荡内部分化,但我们认为5-6月开启第二波上涨值得期待,整体行情的第二个顶部应该在三季度。 第一个问题是:TMT是否有第二波?我们认为AI数字经济TMT在高位震荡后(历史高位向下可比参考空间在-5-15%)的第二波是值得期待的,大级别产业主题投资通常是双顶部结构,两个顶部间隔在4个月左右。针对2023Q1TMT板块计算机、传媒业绩增速环比明显改善,我们倾向于认为2023年TMT释放业绩是大概率事件,但内部依然存在区别。同时,根据我们的观察,本轮泛新能源行业在基金一季报占比大致为30.80%,依然处于较高水平,离均衡水平(20%左右)还有一定距离。 第二问题是:5月TMT是否会延续内部分化,传媒仍旧一枝独秀?近期TMT板块内部传媒和通信、计算机、电子行业出现涨跌分化的现象,资金不断向强势赛道传媒集中,很大程度上与产业主题投资正相关性较强的两融资金买入额出现流入放缓相关,上上周融资盘自2月份来首次净流出,结束了近3个月的持续净买入,融资资金净卖出额达227.76亿元。这种TMT内部分化若要转化为普涨,以致于开启第二轮需要在资金面上持续跟踪观察。

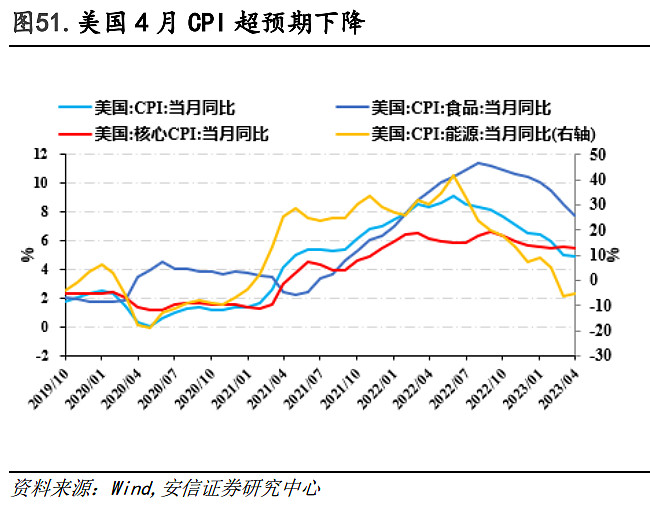

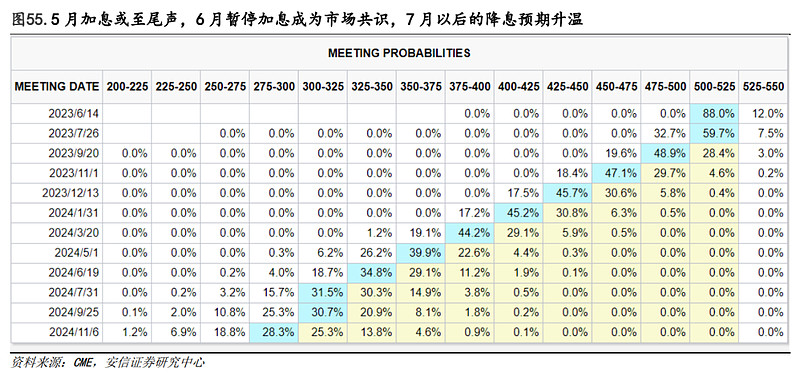

外部因素:6月暂停加息成为市场共识,7月以后的降息预期升温,注意是否转降息定价逻辑依然存在反复。 美国4月整体CPI下降超于预期,服务通胀增速下行缓慢。美国4月CPI同比为4.9%,前值为5.0%,预期为5.0%,美国4月CPI同比超预期下降,为2021年5月以来的低点。从美国4月CPI数据来看,虽然通胀仍然顽固,核心价格粘性依然很强,但CPI数据略低于预期,以及CPI各分项的同比变动交叉验证了美国通胀即将步入下行区间。美联储6月维持利率不变的概率为87.1%,加息25个基点的概率为12.9%;到7月维持利率在当前水平的概率为50.3%,累计降息25个基点的概率为43.2%,累计加息25个基点的概率为6.5%。同时,市场认为美联储9月以后开始降息的概率最大,500至525bp的利率区间维持至明年的概率基本为0。

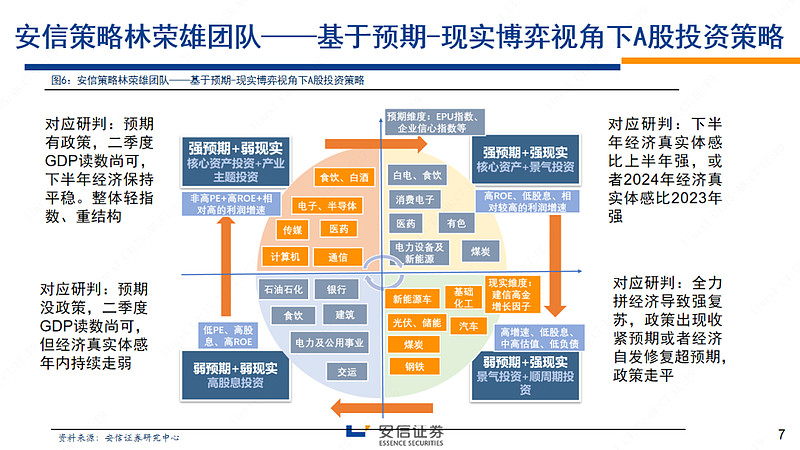

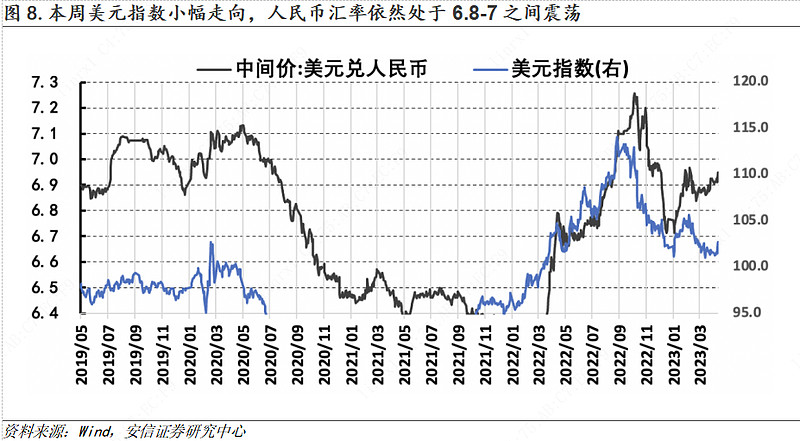

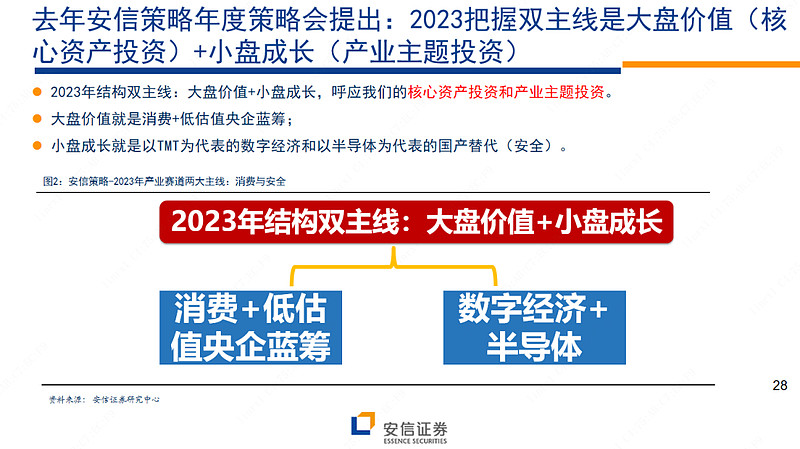

总结而言,对于我们从2月至今对于大盘指数处于“山腰处歇脚”的判断应该是客观公允的,毕竟过去人民币汇率向均衡水平6.6-6.7的回摆迟迟不能确认(目前处于6.8-7震荡)。对于A股市场中枢的上移,我们明确将关注点已经放在ROE拐点判断上,预计A股ROE的回升在Q3甚至更晚些时候出现。据此,我们维持大盘指数处于“山腰处的歇脚”判断,超额收益还是来自于结构上的亮点,投资主线已经明确:大盘价值+小盘成长,呼应我们的核心资产投资和产业主题投资。大盘价值就是消费+低估值央企蓝筹;小盘成长就是以TMT为代表的AI数字经济。

对于当前结构配置的投资逻辑,在这里需要明确的是AI+数字经济2-3年周期看好,全年主线已经非常明确,即便因为行情过热存在高位调整(历史可比高位调整空间在5%-15%)但不改中期向上的判断。同时,基于走向强现实的投资难点是当前无法明确论证是国内经济周期向上1-2年的过程(换句话说:2024年国内经济比2023年是否更强不明确),我们认为若是2023年真正看多低估值价值作为胜负手的首要逻辑是增量资金,增量资金偏向于低估值价值则价值大概率占优,核心是去跟踪评估国内居民储蓄占比下降后对于权益市场的增配需求。 在此,对于当前市场交易逻辑,我们再次强调五个观点: 1、存量博弈下,只要经济弱复苏,TMT就不会输。 2、若存量资金转向增量资金,增量资金买价值则价值(相对景气低PEG与低估值品种)大概率占优。 3、若市场预期转弱,买“中特估”(高分红)不出错。 4、当前经济复苏定价在消费内需领域的确定性更强。 5、对于泛新能源,恢复往日荣光是苦难的,从产业浪潮的角度“如何找到2016之后的立讯精密”才是对应后续泛新能源景气投资最核心最务实的命题。 短期超配行业:电力、以传媒(人工智能)、计算机(信创)、通信(光模块)、半导体为代表的数字经济;非银、消费(食饮、智能家居、消费建材)、有色(铜、金)、医药、地产。主题投资:关注国企改革以及中国特色估值体系下的国企央企四大主线:通信运营商、建筑、石化、银行。

|

【本文地址】