安通向左,中谷向右? |

您所在的位置:网站首页 › 安通控股官网登录 › 安通向左,中谷向右? |

安通向左,中谷向右?

|

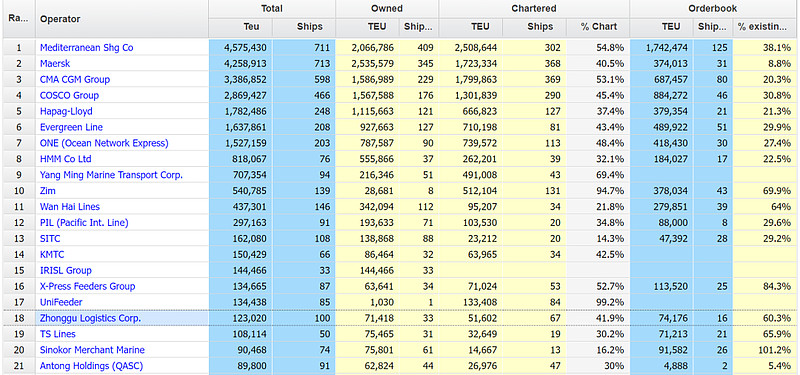

来源:雪球App,作者: 荣耀你好,(https://xueqiu.com/4565280877/238047347)  国内内贸行业前三强是泛亚航运(中远海控的子公司)、中谷物流、安通控股,以上3家占据了80%以上的市场份额。近两年内贸集运虽然不如外贸集运火爆,但受益于内贸船舶转做外贸,叠加新船供给不足,导致运力紧张,反应内贸行业景气的PDCI指数也是一路攀升,已经从2019年的1221(均值)上升了20%达到2021年的1460(均值),截至2022年12月16日,2022年的均值达到了1655点,相较于2019年上升了35%。 同为内贸集运行业的公司,安通和中谷均已登陆A股市场,难免会被拿出来做比较。两家公司未来发展的战略颇有不同,下文进行简要梳理。 一、公司简介 安通控股2016年借壳黑化股份完成上市,后来由于控股股东违规担保被ST差点退市,2020年引入重整投资人招航物流(背后是招商港口和中航信托),完成新生。根据Alphaliner最新数据,安通控股目前排名全球21,总运力8.98万TEU,自有船舶44艘(6.28万TEU),推测平均船龄在10年左右,租赁船舶47艘(2.7万TEU),自有运力占比70%,在手订单2艘(4888TEU),在手订单占比5.4%。 中谷物流2020年登陆A股市场,至今不足3年。根据Alphaliner最新数据,中谷物流目前排名全球18,总运力12.3万TEU,自有船舶33艘(7.14万TEU),推测平均船龄在7年左右,租赁船舶67艘(5.16万TEU),自有运力占比58%,在手订单16艘(7.42万TEU),在手订单占比60%。

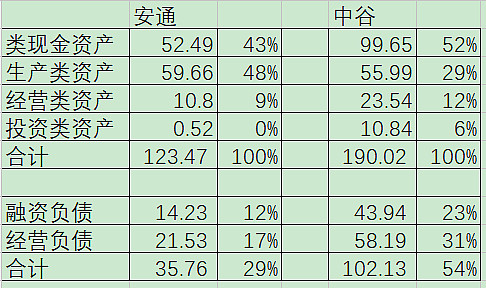

二、战略选择的差异 从在手订单上可以看出来,两家公司对未来发展的方向选择上是有巨大的分歧的,这点从两家公司的在手订单数量和占比上可以看得出来。中谷在手订单几乎相当于全部现在自有船舶的运力,而安通几乎没有多少新造船订单。从船龄上来说中谷的船舶建造时间更短,更新,更环保,那么造成两家船企出现如此大分歧的原因是什么呢?翻开两家公司2021年年报我们可以清楚地看到他们对于未来发展战略规划选择上的不同。 (一)安通的发展战略如下: 总体战略:把握重整成功与行业积极向好的机遇,多方携手,协同合作伙伴开展融舱合作,共拓精品航线,合理为客户提供绿色、经济、高效、安全的集装箱全程物流解决方案,推动产业链、供应链生态圈的共建共享、互惠互通,促进行业高质量有序发展。 主要包含以下5个方面: 1.优化综合物流信息化平台,推进数字化建设 主要实现“线上平台”与“线下网络”高效对接、相互呼应,安通称之为“天地融合”,公司综合物流信息化平台系统包括财商平台、价格发布、船务管理、集装箱管理、客户电子商务平台、移动平台、集卡平台、司机平台、客服管理、分析管理平台等,做到这些平台之间一体化管控。 2.夯实多式联运服务基础,升级运输模式,塑造多式联运品牌 打造“水路+公路+铁路+多式联运基地”的一站式服务网络生态和升级融舱合作,提升物流产品的多样化、时效性和覆盖半径,通过跨运输方式形成全要素的物流链,跨服务领域形成高柔性供应链。 3.开辟后方市场,延伸航运产业链 利用自身需求量与行业影响力优势,以及重整投资人在修造船箱方面的优势,开发后方市场,如轮胎贸易、加油服务、船舶与集装箱的修造维护服务等,进而提升服务附加值和客户粘度。 4.延伸供应链金融,打造“物、贸、融”供应链生态圈 利用中航信托的资金实力,以物流为基础保障,以贸易为纽带,以供应链金融为增值点,为航运链条上的主体以及广大客户定制化供应链解决方案,打造“物流、贸易与供应链金融”一条龙的省心便捷服务,如在全程物流服务基础上,叠加形式贸易、在箱在库质押融资、应收账款保理融资、融资租赁等业务。 5.规范化管理,全面推进企业文化创新 小结:可以看到,安通的发展战略包含了信息化、多式联运、产业链和供应链的延伸,只字未提做大船队规模。在货量增长方面,安通采取的做法是与其他航线公司合作,比如在内贸方面与泛亚、信风合作采用共舱融舱方式实现优势互补,在外贸方面与中联航合作开辟美西、欧洲航线。在2022年经营计划中,安通提到公司的目标是“恢复公司的整体经营规模和市场占有率”,可见现阶段安通的做法是恢复元气,通过自身优势提升客户粘性,短期内没有扩大运力的追求。这也解释了其在手订单占比偏低的原因。 (二)中谷的发展战略如下: 总体战略:以标准化集装箱为载体,以互联网大数据为依托,为工农商贸提供安全、高效、绿色、便捷的多式联运全程物流服务。 主要包含以下4个方面: 1.坚持以内贸为核心,进一步增强核心竞争力 一是不断向中西部腹地延伸,增强多式联运服务能力;二是实施“直接客户”战略,提高直客占比;三是贯彻“散改集”战略,开发增量货源,推动集装箱在大宗物流领域的应用。 2.有序探索外贸业务,寻求业绩新增长点 借助RCEP历史机遇,顺应“一带一路”建设,在沿线国家投入物流资源,为客户提供一站式内外贸结合的“门到门”服务。 3.持续优化船队结构,打造环保绿色的物流方式 新造船,提高自有船舶比例,提升航线密度,提高市场份额。 4.不断提高信息化水平,全面提升精细化管理能力 小结:由此可见,中谷的目标一直在围绕增加货量进行(辅以提升直客、增加自有运力来增加客户粘性,降本增效),不论是延伸服务范围、推动“散改集”、还是新增外贸航线,主要的诉求都是提升货量,这当然需要更多的船舶来实现,这也是其订购18艘4600TEU船舶的原因。 三、资产结构 接下来,我们看一下两家公司的资产结构,是否能够配合各自更好实现自身战略。 以下是两家公司三季报展示的资产负债表简况:

(中谷披露要出售的28.61亿投资性房地产从投资类资产调整至类现金资产) 从三季报来看,两家公司的资产负债情况都比较健康。安通之所以能保持如此健康的资产负债情况源于2020年重整时,投资人注入24亿元以及2021年、2022年市场行情较好产生的利润30多亿元。中谷则是在自身经营盈利(2021年至今大约46亿)的基础上,还有首次公开募股的14亿和2021年定增的27亿元。年内,两家公司也分别采取了不同措施回馈投资者,安通开展了7亿元的股份回购,中谷进行了17亿元的中期分红。 根据中谷的发展战略,需要新建18艘4600的集装箱船舶及相应的集装箱,大约需要耗资48亿元,相当于其两年的净利润。根据其定增说明书披露,这些船舶会在2022年至2024年相继下水,按照其目前的资产结构应该可以从容应对。后续需要观察的是,新建如此多的大船,最终效率如何?“散改集”推进情况如何?是否有足够的货量做支撑?是否会对现有的运价体系产生冲击?外贸航线价格持续下跌是否会造成航线亏损? 值得注意的还有中谷的3件小事: 1.公司Q2、Q3长期借款相比年初增加了约10亿元,电话咨询公司说是业务发展的需要,部分款项有账期,且这些贷款利率较低。 2.公司3月份发布公告拟开展融资租赁,即对于订购的18艘船舶,公司可能不会一次性付款,而是采用融资租赁的方式购买。 3.公司花费28.07亿元买了上海佳兆业金融中心用作办公用房,可能是怕投资者误解,还专门出了个公告解释公司不会进入房地产开发领域,后来又溢价4000万元出售给控股股东,来回折腾让人犯嘀咕。 如果中谷真的能够稳妥渡过新船下水的2023、2024年,那它的利润将会再上一个新台阶。 $安通控股(SH600179)$ $中谷物流(SH603565)$ |

【本文地址】

今日新闻 |

推荐新闻 |