银行卡“小额账户管理费”还收吗?看一看你的持卡成本有多大 |

您所在的位置:网站首页 › 存折收年费吗 › 银行卡“小额账户管理费”还收吗?看一看你的持卡成本有多大 |

银行卡“小额账户管理费”还收吗?看一看你的持卡成本有多大

|

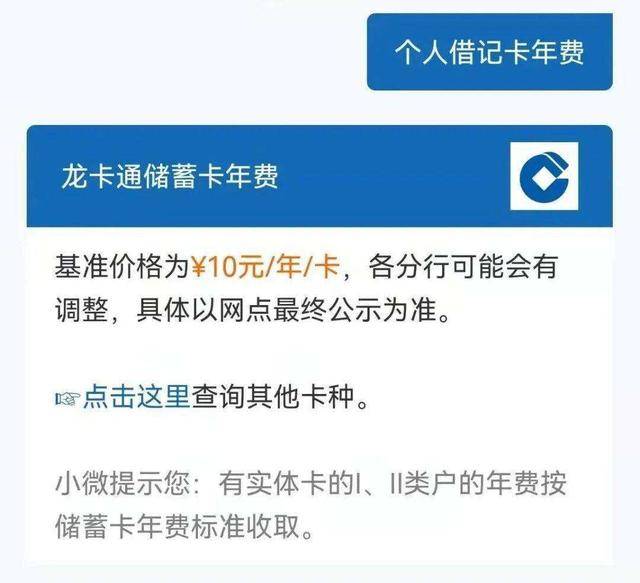

由此可见,免账户管理费是有前提的,在同一家银行开立多张储蓄卡的,只能免除其中之一,其余卡片仍可以收取管理费、年费。 持有一张银行卡,费用有哪些? 一:年费 绝大部分股份制银行,比如民生、兴业、光大、招商、平安、浦发、中信银行等都已经取消了年费,而四大国有银行仍收取年费,标准一般是每年10元左右,从账户余额中扣除。 根据上文“通知”的要求,持卡人可以指定一张银行卡免年费,不过这需要持卡人到柜台办理取消,否则照收无误。 当然,以上针对的是普通储蓄卡,对于一些办理起点较高的银行卡,比如白金卡、金卡等,一般也是收取年费的,除非达到最低日均余额,比如50万或20万。 另外,信用卡是收年费的,一年几百元不等,但绝大部分银行的信用卡在年消费达到6笔的情况下可以享受免年费的政策。

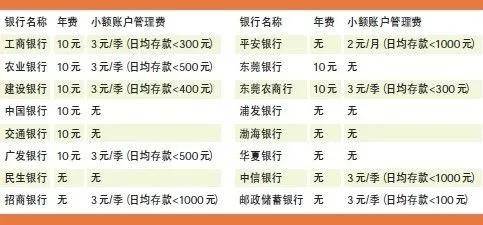

二:小额账户管理费 在一家银行持有多张储蓄卡的,其中一张享受免小额账户管理费的优惠政策,其余卡片仍要收取。 收费标准不一而定,各家银行的要求不同,对于“小额”的定义也不同,一般收费的多是国有银行,比如: 工行、农行低于500元收小额账户管理费3元/季度; 建行日均存款余额低于400每户每季度3元; 中行日均余额低于300元收小额账户管理费3元/季度; 邮政储蓄低于100元收小额账户管理费3元/季度。 而一些股份制银行和民营银行则取消了小额账户管理费的收取,比如光大银行、兴业银行、浙商银行、恒丰银行等。

提醒一点的是,虽然储蓄卡余额不会扣到负数,对于欠银行年费和小额账户管理费的,银行不会像贷款那样去强制收取、清账,但是假设客户去办理睡眠卡激活、销卡等业务,之前的欠费是需要补交的。 所以,既是出于“断卡”的需要,也是出于避免倒欠银行相关费用的需要,对于用不到的储蓄卡,最稳妥的办法就是去销卡。

三:短信通知费 一些中小银行已经取消了短信通知费,而四大国有银行一般仍收取,且费用标准远比小额账户管理费要高,一般每月2-3元。 其实在智能手机、网络时代,短信通知费可谓“鸡肋”,持卡人完全没有必要通过短信提醒来了解账户中资金的变动,银行APP或网银完全可以取代短信通知。 所以,如果想省钱,完全没有必要开通短信提醒,下载个手机银行绑定银行卡实时了解余额变动情况就可以了。

用不到的卡,及时去销卡 细算下来,持有一张储蓄卡的成本还是比较高的,比如持有某银行储蓄卡: 一年年费10元; 小额账户管理费每季度3年(每年12月); 短信通知费每月2元(每年24元)。 那么一年的持卡成本就是46元,如果卡中余额是100元,那么两年基本就扣光了。

而这些扣光的各项费用,只能是白白给银行做贡献了。 所以,对于用不到的储蓄卡,还是及时去销户吧。返回搜狐,查看更多 |

【本文地址】

今日新闻 |

推荐新闻 |