【金融、量化系列】计算股票历史期望收益率(年化)、收益率标准差(年化)、夏普比率、以及股票之间月收益率的相关系数,并以夏普比率、相关系数为条件筛选股票 |

您所在的位置:网站首页 › 如何根据总收益率计算年收益率 › 【金融、量化系列】计算股票历史期望收益率(年化)、收益率标准差(年化)、夏普比率、以及股票之间月收益率的相关系数,并以夏普比率、相关系数为条件筛选股票 |

【金融、量化系列】计算股票历史期望收益率(年化)、收益率标准差(年化)、夏普比率、以及股票之间月收益率的相关系数,并以夏普比率、相关系数为条件筛选股票

|

使用akshare获取股票数据,利用月度数据计算每只上证50成分股的股票历史期望收益率(年化)、收益率标准差(年化)、夏普比率、以及股票之间月收益率的相关系数,并以夏普比率、相关系数为条件筛选股票。挑选5只股票组成篮子,篮子股票必须满足下列三个条件: A)过去3年的夏普比率大于0.2; B)过去1年的夏普比率大于0.1; C)这5只股票彼此之间的相关系数之和最小。

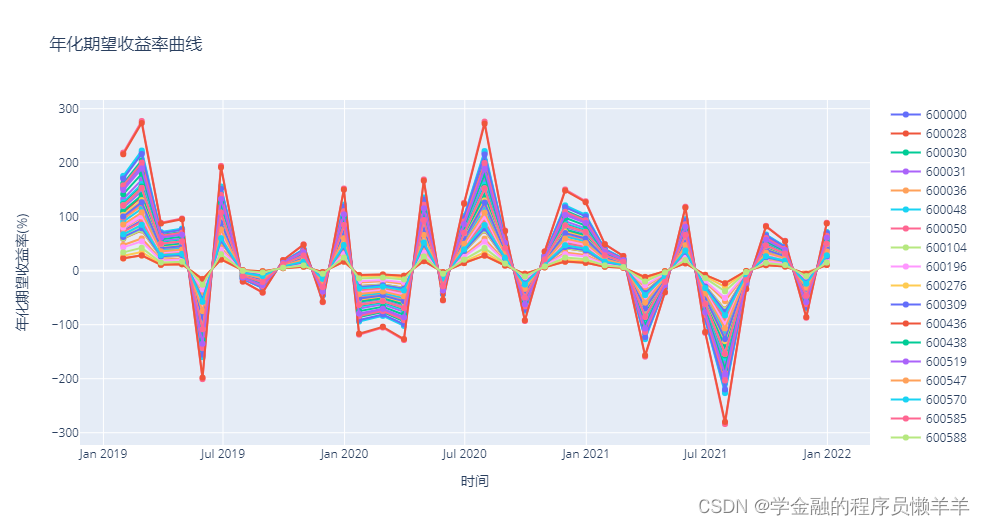

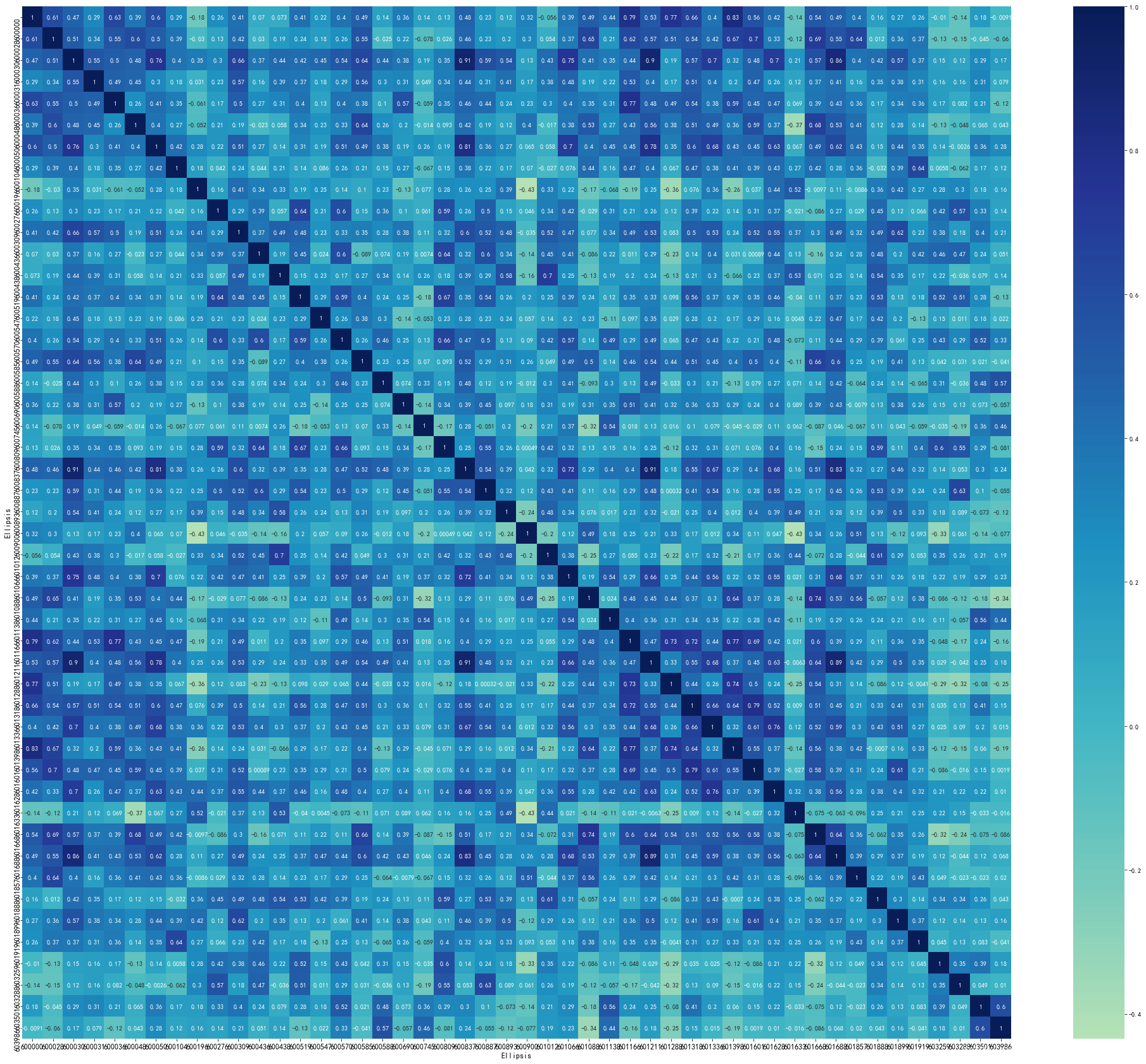

目录 1 获取数据 2 根据CAPM计算股票的历史期望收益率 获取三年间每个月的无风险利率rf,选取当月末十年期国债收益率为准,若非交易日则另选一天: 获取市场平均月收益率: 计算成分股的β(beta_list): 计算期望收益率 E(ri)=rf+β(E(rm)−rf): 画历史预期收益率曲线图: 3 计算收益率标准差(年化),夏普比率,相关系数 计算收益率标准差: 计算夏普比率(简单认为无风险收益率为0.03): 计算相关系数并画: 4 以夏普比率、相关系数为条件筛选五只股票 挑选5只股票组成篮子,篮子股票必须满足下列三个条件: A)过去3年的夏普比率大于0.2; B)过去1年的夏普比率大于0.1; C)这5只股票彼此之间的相关系数之和最小。 1 获取数据 import akshare as ak SH50_codes = [600000,600028,600030,600031,600036,600048,600050,600104,600196,600276,600309,600436,600438,600519,600547,600570,600585, 600588,600690,600745,600809,600837,600887,600893,600900,601012,601066,601088,601138,601166,601211,601288,601318,601336, 601398,601601,601628,601633,601668,601688,601728,601857,601888,601899,601919,601995,603259,603288,603501,603986] SH50_codes = list(map(str,SH50_codes)) SH50_quotations_dic = {} for i in SH50_codes: SH50_quotations_dic[i] = ak.stock_zh_a_hist(symbol=i, period='monthly', start_date="20190101", end_date='20211231', adjust="") SH50_quotations_dic['600000']数据预览: 日期开盘收盘最高最低成交量成交额振幅涨跌幅涨跌额换手率年化期望收益率02019-01-319.7410.7310.739.5844041944.490181e+0911.739.490.931.5773.95951312019-02-2810.8211.7412.1510.6253152996.002415e+0914.269.411.011.8993.27497122019-03-2911.8111.2812.3810.9095307811.102880e+1012.61-3.92-0.463.3931.21470332019-04-3011.3611.9712.2011.28120433551.408016e+108.166.120.694.2934.03090142019-05-3111.7511.1311.9410.9595054171.080917e+108.27-7.02-0.843.38-63.80560652019-06-2811.1711.6812.3211.1381906929.600306e+0910.694.940.552.9165.97345562019-07-3111.8611.8712.0011.2269389768.059537e+096.681.630.192.47-4.53658572019-08-3011.7611.2811.8510.9769563917.886875e+097.41-4.97-0.592.48-11.35409182019-09-3011.3011.8412.1811.2467768328.007390e+098.334.960.562.418.58868992019-10-3111.8012.5113.3311.80108746261.386751e+1012.925.660.673.8718.232174102019-11-2912.5011.9113.1911.8981049011.004877e+1010.39-4.80-0.602.88-17.046202112019-12-3111.9612.3712.5511.7064768287.865092e+097.143.860.462.3052.115898122020-01-2312.4711.3512.6911.3257162966.964347e+0911.08-8.25-1.022.03-36.791364132020-02-2810.2210.8511.3910.2281766148.916090e+0910.31-4.41-0.502.91-32.755988142020-03-3110.9510.1511.329.8287482869.265608e+0913.82-6.45-0.703.11-40.461173152020-04-3010.1110.6310.799.9844443444.553876e+097.984.730.481.5857.243722162020-05-2910.4410.5710.5710.1338016283.948919e+094.14-0.56-0.061.35-16.287209172020-06-3010.6310.5810.8710.3546114934.880872e+094.920.090.011.6443.221173182020-07-3110.5910.3612.6910.31179038732.040465e+1022.50-2.08-0.226.3792.779477192020-08-3110.4010.3610.9810.31105792391.114334e+106.470.000.003.7626.443089202020-09-3010.319.3910.369.35107585271.062955e+109.75-9.36-0.973.67-28.505517212020-10-309.449.269.939.2586597838.302952e+097.24-1.38-0.132.9513.887474222020-11-309.2810.0610.539.22152119531.477253e+1014.158.640.805.1851.617372232020-12-3110.089.6810.399.44108023661.063068e+109.44-3.78-0.383.6844.363546242021-01-299.649.9610.239.52135550101.336269e+107.332.890.284.6218.379333252021-02-269.9410.5411.129.90183407191.945517e+1012.255.820.586.2511.180857262021-03-3110.5910.9911.2410.36172645111.866246e+108.354.270.455.88-50.170857272021-04-3010.9910.0511.019.96103307351.084681e+109.55-8.55-0.943.52-11.142814282021-05-319.9710.2710.439.8882081938.330746e+095.472.190.222.8040.989192292021-06-3010.2310.0010.389.9688752548.996571e+094.09-2.63-0.273.02-35.749590302021-07-3010.019.0310.089.0193682269.110368e+0910.70-9.70-0.973.19-91.401168312021-08-319.039.059.398.9277479287.090572e+095.200.220.022.64-9.289064322021-09-309.039.009.488.9483861267.700020e+095.97-0.55-0.052.8629.225518332021-10-299.058.949.258.9351460494.658420e+093.56-0.67-0.061.7520.175154342021-11-308.698.518.788.4459985925.155727e+093.80-4.81-0.432.04-26.740997352021-12-318.538.538.818.5167121355.783292e+093.530.240.022.2931.048761 2 根据CAPM计算股票的历史期望收益率计算期望收益率 E(ri)=rf+β(E(rm)−rf) E(ri):股票i的预期收益率 rf: 无风险利率, E(rm):市场指数收益率,即市场的预期平均收益率; β: β系数,即资产标的系统性风险。 获取三年间每个月的无风险利率rf,选取当月末十年期国债收益率为准,若非交易日则另选一天: #获取三年间每个月的无风险利率rf,选取当月末十年期国债收益率为准,若非交易日则另选一天 bond_china_yield_df1 = ak.bond_china_yield(start_date="20190101", end_date='20191231') bond_china_yield_df2 = ak.bond_china_yield(start_date="20200101", end_date='20201231') bond_china_yield_df3 = ak.bond_china_yield(start_date="20210101", end_date='20211231') bond_china_yield_df = pd.concat([bond_china_yield_df1,bond_china_yield_df2,bond_china_yield_df3]) bond_china_yield_df = bond_china_yield_df[bond_china_yield_df['曲线名称']=='中债国债收益率曲线'] bond_china_yield_df = bond_china_yield_df.drop(['3月','6月','1年','3年','5年','7年','30年'],axis=1) bond_china_yield_df['日期'] = bond_china_yield_df['日期'].astype(str) #riqi = bond_china_yield_df['日期'].astype(str).str.split("-",n=1).str[-1] #bond_china_yield_df['riqi'] = riqi choosendays = pd.DataFrame(['2019-01-31','2019-02-28','2019-03-29','2019-04-30','2019-05-31','2019-06-28','2019-07-31','2019-08-29','2019-09-30','2019-10-31','2019-11-28','2019-12-31', '2019-12-31','2020-02-28','2020-03-31','2020-04-30','2020-05-29','2020-06-30','2020-07-31','2020-08-31','2020-09-30','2020-10-29','2020-11-30','2020-12-31', '2021-01-29','2021-02-26','2021-03-31','2021-04-30','2021-05-31','2021-06-30','2021-07-29','2021-08-31','2021-09-30','2021-10-29','2021-11-30','2021-12-31'],columns=['日期']) #monthend = pd.DataFrame(['01-31','02-28','03-31','04-30','05-31','06-30','07-31','08-31','09-30','10-31','11-30','12-31'],columns=['riqi']) bond_china_yield_df = pd.merge(bond_china_yield_df, choosendays, on = ['日期'], how = 'inner').sort_values(by=['日期'] ,axis=0,ascending=True) rf_list_year = list(bond_china_yield_df['10年']) rf_list = [] for r in rf_list_year: rf_list.append(r/12) 获取市场平均月收益率: #获取市场平均月收益率 rm_list = list(ak.index_zh_a_hist(symbol='000016', period='monthly', start_date="20190101", end_date='20211231')['涨跌幅']) 计算成分股的β(beta_list): #计算成分股的β(beta_list) beta_list,alpha_list,r_value_list,p_value_list,std_err_list = [],[],[],[],[] codetoremove = [] for code in SH50_codes: try: beta,alpha,r_value,p_value,std_err=stats.linregress(rm_list,list(SH50_quotations_dic[code]['涨跌幅'])) beta_list.append(beta) alpha_list.append(alpha) r_value_list.append(r_value) p_value_list.append(p_value) std_err_list.append(std_err) print(code,"计算完毕") except: print(code,"为中途新加入的成分") codetoremove.append(code) for code in codetoremove: SH50_codes.remove(code) print(code,"已从SH50_codes中移除")输出: 600000 计算完毕 600028 计算完毕 600030 计算完毕 600031 计算完毕 600036 计算完毕 600048 计算完毕 600050 计算完毕 600104 计算完毕 600196 计算完毕 600276 计算完毕 600309 计算完毕 600436 计算完毕 600438 计算完毕 600519 计算完毕 600547 计算完毕 600570 计算完毕 600585 计算完毕 600588 计算完毕 600690 计算完毕 600745 计算完毕 600809 计算完毕 600837 计算完毕 600887 计算完毕 600893 计算完毕 600900 计算完毕 601012 计算完毕 601066 计算完毕 601088 计算完毕 601138 计算完毕 601166 计算完毕 601211 计算完毕 601288 计算完毕 601318 计算完毕 601336 计算完毕 601398 计算完毕 601601 计算完毕 601628 计算完毕 601633 计算完毕 601668 计算完毕 601688 计算完毕 601728 为中途新加入的成分 601857 计算完毕 601888 计算完毕 601899 计算完毕 601919 计算完毕 601995 为中途新加入的成分 603259 计算完毕 603288 计算完毕 603501 计算完毕 603986 计算完毕 601728 已从SH50_codes中移除 601995 已从SH50_codes中移除 计算期望收益率 E(ri)=rf+β(E(rm)−rf): #计算期望收益率 E(ri)=rf+β(E(rm)−rf) def calEr(rf,beta,rm): #已经将月度收益率转化为年化收益率 return 12 * (rf + beta * (rm - rf)) for code,beta in zip(SH50_codes,beta_list): Er = [] for rf,rm in zip(rf_list,rm_list): Er.append(calEr(rf,beta,rm)) SH50_quotations_dic[code]['年化期望收益率'] = pd.DataFrame(Er) 画历史预期收益率曲线图: # 画收益率曲线图 lines = [] for code in SH50_codes: lines.append(go.Scatter(y=SH50_quotations_dic[code]['年化期望收益率'], x=SH50_quotations_dic[code]['日期'],mode='lines+markers', name=code)) fig = go.Figure(lines) fig.update_layout( title = '年化期望收益率曲线', #定义生成的plot 的标题 xaxis_title = '时间', #定义x坐标名称 yaxis_title = '年化期望收益率(%)'#定义y坐标名称 ) fig.show()输出:

输出:

条件: 挑选5只股票组成篮子,篮子股票必须满足下列三个条件: A)过去3年的夏普比率大于0.2; B)过去1年的夏普比率大于0.1; C)这5只股票彼此之间的相关系数之和最小。 #筛选满足条件1、2的股票 stockpool1 = [] for code in SH50_codes: returns = SH50_quotations_dic[code]['涨跌幅'] if(empyrical.sharpe_ratio(returns, risk_free=0.03, period='monthly', annualization=None)>0.2): stockpool1.append(code) stockpool2 = [] for code in stockpool1: returns = SH50_quotations_dic[code]['涨跌幅'][-12:-1] if(empyrical.sharpe_ratio(returns, risk_free=0.03, period='monthly', annualization=None)>0.1): stockpool2.append(code) print("满足条件1、2的股票有:",stockpool2," 数量为",len(stockpool2)) #筛选满足条件3的股票 def get_subset(mylist,num): result = [] n =len(mylist) for i in combinations(mylist,num): result.append(list(i)) return result mincor = 1000 mingroup = [] for group in get_subset(stockpool2,5): cor_matrix2_temp = data_all[group].corr(method='pearson') corsum = (sum(sum(abs(cor_matrix2_temp.values)))-5)/2 if(corsum |

【本文地址】

今日新闻 |

推荐新闻 |