买了多份惠民保,可以同时报销吗?怎样报销更划算? |

您所在的位置:网站首页 › 好医保住院医疗门诊可以报销吗 › 买了多份惠民保,可以同时报销吗?怎样报销更划算? |

买了多份惠民保,可以同时报销吗?怎样报销更划算?

|

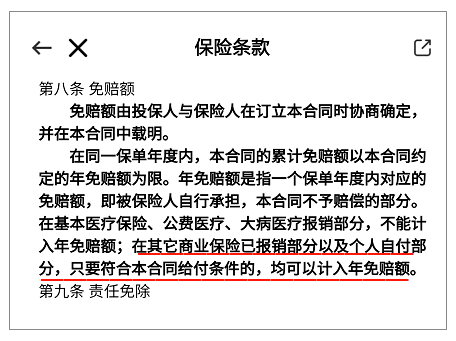

可以看到,沪惠保保障医保目录外的医疗费,而 360 城惠保能报销医保目录内的医疗费,两者互补,所以沪惠保和 360 城惠保可搭配购买。 同时,长沙星惠保不能报销特药,360 城惠保则可以报销特药,这两者也可以互补,保障会更全面。 不过,如果保障相差不大,比如都保医保内的医疗费,报销比例一样,就不建议大家买多份,买了也不能重复报销。 大多数对保险不太了解的朋友,普遍觉得:只要买了保险,生病了就一定能赔,惠民保也不例外,多买肯定也能多报销。 其实这是个误区,买了多份惠民保,是不是都能赔要看具体情况。 1、经医保报销后,花费低于免赔额 惠民保主要是用来转移大病风险,一些小疾病的医疗费如果经医保报销后,没有达到免赔额,那惠民保是报不了的。 比如老李有长沙医保,买了长沙星惠保和 360 城惠保,因为耳朵骨膜穿孔做了手术,经医保报销后,剩余医保目录内费用 2000 元和医保外费用 5000 元。 360 城惠保:医保目录内的住院医疗费和特药,经医保报销后,扣除 2 万免赔额,报销 80%。 长沙星惠保:医保目录内外的住院医疗费,扣除 2 万免赔额,报销 80%。因为住院费用没有超过这两个惠民保的 2 万免赔额,所以老李这次的医疗费用无法报销。 2、经医保报销后,花费超过免赔额 如果医疗费用比较高,超过了免赔额,且能相互抵消免赔额,一般可以用两份惠民保报销。 还是以老李为例,假如半年后不幸患癌住院,医疗费用都在医保目录内,经医保报销后,还要自己掏 5 万。 那么老李可以这样报销: 先报星惠保:(5 万 - 2 万)%uD7 80% = 2.4 万,剩下 2.6 万没报; 再报 360 城惠保:星惠保的报销金额可以抵消 360 城惠保的免赔额,所以 2.6 万 %uD7 80% = 2.08 万。最后,老李需要自己掏 5200 元。 3、保障不同 如果两款惠民保保障不同,比如分别保医保目录内和目录外医疗费,是可以相互补充的。 比如王阿姨交上海居民医保,买了沪惠保和 360 城惠保,得了重病(非既往症)共花了 10 万,其中医保目录内的费用经医保报销后自己要付 4 万,医保目录外的费用又花了 3 万。 沪惠保可以报销 70% 医保目录外的费用,而 360 城惠保对于医保目录内的医疗费能报 80%,两款产品的免赔额都是 2 万。 那么,王阿姨可以根据不同的医疗费来报销: 沪惠保报销医保外费用:(3 万 - 2 万)%uD7 70% = 7000 元 360 城惠保报销医保内费用:(4 万 - 2 万)%uD7 80% = 1.6 万王阿姨一共可以报销 2.3 万。 提醒下大家,这里我们只是举了一些例子,两份惠民保能不能叠加报销还要看具体的产品。 买了两份惠民保的朋友,最关心的还是:万一出险,先报哪份更划算? 针对这一问题,我们问了好几位核赔老师,研究讨论了几天,得出的结论是: 先报哪份才能报更多钱不能一概而论,要结合实际的理赔案例。因为不同的免赔额、报销比例、能不能抵扣免赔额……都会影响最后的报销金额。 我们来举个例子: 张老伯因为年纪大买不了百万医疗险,去年索性买了杭州市民保和众安全民普惠保两款惠民保,也就花了 200 多。 今年生了场大病,治疗的所有费用都在医保目录内,经医保报销后,自己还要支付 5 万,那张老伯要怎么报销这两款惠民保,才能报更多钱呢? 我们先了解两款产品的具体保障: 杭州市民保:保医保目录内住院医疗费,20 种特效药品费,扣除 2 万免赔额后报 75%。 众安全民普惠保:医保目录内外的住院费,扣除 2 万免赔额,都能报 80%,还能报销 25 种特效药。因为这两款都可以用另一款产品的报销金额来抵扣免赔额,所以有两种报销顺序: 先报杭州市民保:市民保能报(5 万 - 2 万)%uD7 75% = 2.25 万,抵扣了全民普惠保的免赔额,剩下 2.75 万没报;最后全民普惠保能报 2.75 万 %uD7 80% = 2.2 万,自己承担 5500 元。 先报全民普惠保:全民普惠保报(5 万 - 2 万)%uD7 80% = 2.4 万,抵扣了市民保免赔额,剩下 2.6 万没报, 最后市民保能报 2.6 万 %uD7 75% = 1.95 万,自己掏 6500 元。很明显,先报市民保再报全民普惠保,能报销更多医疗费。 但如果医保内的住院医疗费,经医保报销后,张老伯要掏 3 万,无论先报哪份,最终的报销金额都是一样的。 先报杭州市民保:市民保报(3 万 - 2 万)%uD7 75% = 7500 元,能抵扣全民普惠保 7500 元免赔,剩下 2.25 万用全民普惠保报(2.25 万 - 1.25 万)%uD7 80% = 8000 元,自己承担 1.45 万 先报全民普惠保:(3 万 - 2 万)%uD7 80% = 8000 元,能抵扣市民保 8000 元免赔额,剩下的 2.2 万能报销(2.2 万 - 1.2 万)%uD7 75% = 7500 元,自己要掏 1.45 万由此可见,怎么报销才能报更多没有一个放之四海皆准的公式,如果你也买了多份惠民保,万一出险,可以参照以上的计算方法,看看如何报销更划算。 再提醒下大家,两份惠民保都能报销的前提是,这两款产品能互相抵扣免赔额,否则无法叠加报销。 所以,大家在买的时候要搞清楚能不能用其他惠民保抵扣免赔额?你可以打电话咨询保险公司,也可以在条款上查看,比如下图:

(全民普惠保条款截图) 我们扒了读者几百条留言,整理出以下两个大家最关心的问题。 1、买了惠民保和百万医疗险,都能报销吗? 看情况。 比如陈先生买了 好医保(6 年版)和 360 城惠保,不久后因疾病住院,医疗费都是医保目录内费用,经过医保报销后自付 4 万,这两份产品可以这样报销: 360 城惠保:扣除 2 万免赔额后,可以报销 1.6 万,剩下 2.4 万没报。 好医保(6 年版):360 城惠保报销的 1.6 万可以抵扣好医保(6 年版)的免赔额,所以剩下的 2.4 万能全部报销。不过,大家别以为只要买了惠民保和百万医疗险,就能全部报销。医疗费用的多少、免赔额和报销比例的高低,以及报销顺序,都会影响最终的报销金额。 2、两份惠民保,怎么理赔? 如果出险,首先要准备好理赔材料,我们以成都惠蓉保为例:

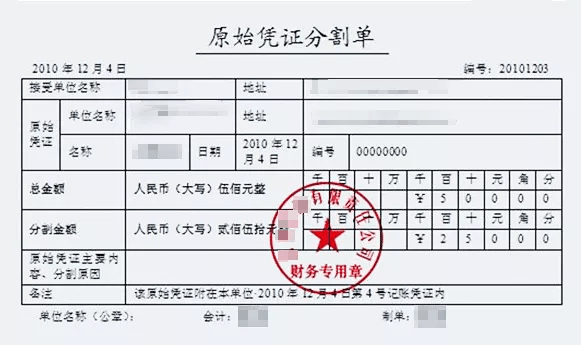

此外,还有一点需要特别留意: 向多家保险公司申请理赔时,记得让保险公司退还资料复印件,并开具理赔分割单原件,这样下一家才能顺利报销。 很多朋友不知道什么是分割单,下面给大家看下:

(分割单样本) 从这张分割单可以看到,总金额就是总花费,而分割金额就是这家保险公司给你报销的钱。两者相减,就是下一家最多能报销的钱。 惠民保虽然自身有很多不足,比如免赔额高、报销比例低,但它至少让买不了保险的人不至于裸奔。 上个月,银保监会出台了相关的规范惠民保的措施,希望它未来能越来越规范,走得更远,让更多人能享受到利好。 如果今天的文章对你有用,就点击文章底部的 “赞” 吧,也欢迎转发给身边的亲朋好友。 你有经历过惠民保理赔吗?欢迎留言分享:) 我是深蓝君,专注保险测评,日常科普保险干货。 保险里的坑数不胜数,我们老百姓真的防不胜防。 为了更好的帮助大家,我呕心沥血整理了一系列知识干货,欢迎自取! 只要关注深蓝保,给我私信: 福利,即可免费领取以下资料包: 「产品榜单」:每月更新四大险种最高性价比产品排行榜! 「投保指南」:儿童、成人、老人各年龄段科学投保指南,还有价值169元课程免费赠送! 「防坑攻略」:重疾险、医疗险、意外险、定寿四大险种最全避坑攻略! 「保险方案」:年收入5万、10万、20万、50万家庭不同需求的保险规划方案。 「疾病核保」:乙肝、结节、高血压、糖尿病等常见疾病快速投保指南。 「社保手册」:全国各地医保报销、养老金领取等详细解读,全网最全社保使用手册! 推荐阅读:返回搜狐,查看更多 保险购买攻略: 社保实操指南: |

【本文地址】