酱香型白酒行业研究报告:酱酒对白酒格局影响拆解 (报告出品方/作者: 东方证券 ,叶书怀、蔡琪)报告综述:全国酱酒稳定扩容,部分省份份额登顶。从 20 年的市场来看,酱... |

您所在的位置:网站首页 › 女儿红酱香型53白酒价格 › 酱香型白酒行业研究报告:酱酒对白酒格局影响拆解 (报告出品方/作者: 东方证券 ,叶书怀、蔡琪)报告综述:全国酱酒稳定扩容,部分省份份额登顶。从 20 年的市场来看,酱... |

酱香型白酒行业研究报告:酱酒对白酒格局影响拆解 (报告出品方/作者: 东方证券 ,叶书怀、蔡琪)报告综述:全国酱酒稳定扩容,部分省份份额登顶。从 20 年的市场来看,酱...

|

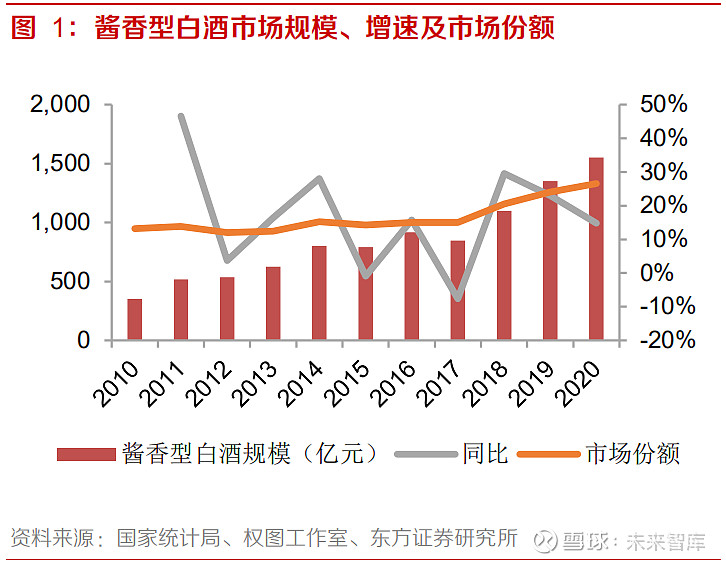

来源:雪球App,作者: 未来智库,(https://xueqiu.com/9508834377/176039099) (报告出品方/作者:东方证券,叶书怀、蔡琪) 报告综述:全国酱酒稳定扩容,部分省份份额登顶。从 20 年的市场来看,酱酒在全国 以及区域市场市占率提升、规模扩容的趋势延续,整体仍在崛起过程中;酱 酒企业 20 年业绩稳定增长,其中次级酱酒企业普遍高增;酱酒产品批价稳 步上行,下游市场需求旺盛。重点市场中,酱酒显现出较强的竞争力:河南 酱酒规模 20 年首超浓香,山东酱酒稳定增长,广东酱酒市场份额稳居第一。 在公司层面,国内主流酱酒品牌积极推进扩产,巩固先发优势,品牌建设、 品质提升、资本支持、政府扶持等逐渐成为酱酒品牌市场竞争的胜负手。 酱酒崛起冲击有限,次高端酒机会浮现。通过单品价格带分布、不同价格带 各香型体量增速测算等方面的考察,我们认为:1)酱酒崛起对浓香等次高 端的影响有限,次高端酒以及区域名酒上市公司未来业绩增长具备较高的 确定性和弹性,在估值回归后的当下时点配置价值较高,机会浮现;2)酱 酒在千元价格带开辟新市场,而非降维抢夺次高端浓香等名酒的市场,进而 推动高端酒进一步分化,千元价格带有望加速扩容,市场竞争强度预计加 大。具体而言,在次高端价格带,酱酒的单品数量和分布密度相对偏低,浓 香等名酒产品布局密集,价格带连续,品牌塑造与渠道运作积累深厚,仍是 承接白酒消费升级的首要对象。次高端价格带中,酱酒增速并未显著超过其 他香型;清香型保持高增;浓香型除部分品牌受自身渠道调整等影响增速放 缓,其余品牌保持高增。在庞大的中高端以及中低端市场消费升级过程中, 浓香等次高端名酒仍是首要受益对象。从估值角度,我们认为贵州茅台龙头 地位将进一步加强,有望享受更高的估值溢价;千元价格带扩容,品牌力和 产品力领先的五粮液和泸州老窖估值回归后收益空间抬升;次高端酒和区 域名酒受酱酒影响相对较小,具备配置价值。 产能限制酱酒冲击力,价格上行抬升天花板。从产业链的角度看,我们认为 产能提升瓶颈将进一步限制酱酒对其他香型白酒的冲击力。受偏紧的供求 关系推动,酱酒价格有望进一步上移,不断抬升各价格带白酒的价格天花 板,进而形成对其他香型的拉动作用。 一、全国酱酒稳定扩容,部分省份份额登顶1.1 市场需求旺盛,酱酒持续扩容 酱酒延续高增趋势,市场规模继续扩张。酱香型白酒延续近年来火热趋势,20 年市场规模达到约 1,550 亿元,同比增长 15%;10 年至 20 年,国内酱酒市场规模年均增速达到 16%,在白酒行业 中独树一帜。酱酒占白酒市场份额进一步提升,20 年达到约 27%,同比提升 3pct。酱酒的营收盈 利能力突出,20 年酱酒产能约为 60 万千升,占全部白酒的比重约为 8%;市场规模 1550 亿元, 占比达到 27%;利润端,酱酒的占比达到 40%。

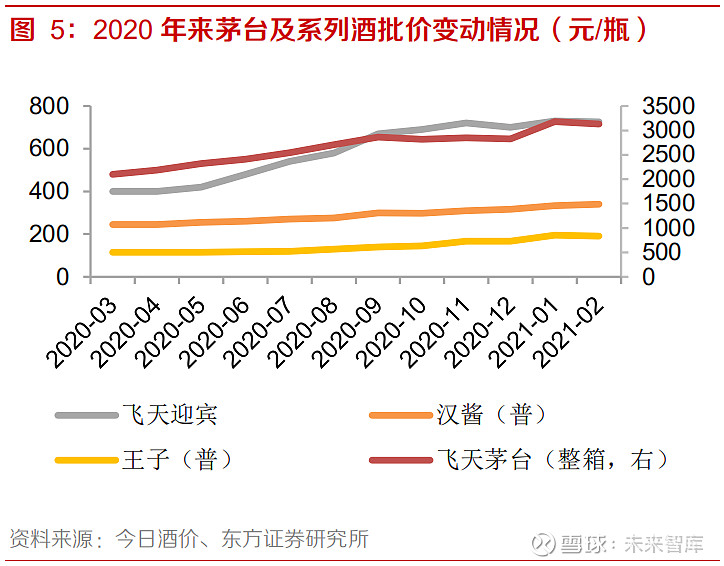

酱酒企业 20 年收入稳定增长。贵州茅台 20 年营业总收入约 977 亿元(+10%),稳定增长。次级 酱酒企业中,贵州习酒 20 年收入 103 亿元(+29%);国台酒业 20 年收入预计同比增长 50%至 28.1 亿元;金沙酒业 20 年收入 17.3 亿元(+79%);武陵酒业 20 年预计收入 4.9 亿元(+40%)。 贵州珍酒 20 年收入同比增长 67%以上,接近 20 亿元;钓鱼台 20 年收入预计增长 20%+。 酱酒批价稳步上行,市场需求旺盛。茅台及系列酒方面,飞天茅台、飞天迎宾、汉酱、王子酒的批 价在 21 年 2 月达到约 3130/725/340/190 元,较 20 年 3 月分别上涨 49%/81/39%/65%。其他酱 酒包括青花郎、习酒窖藏、国台十五年等批价也显著上行,体现了市场对酱酒的旺盛需求。

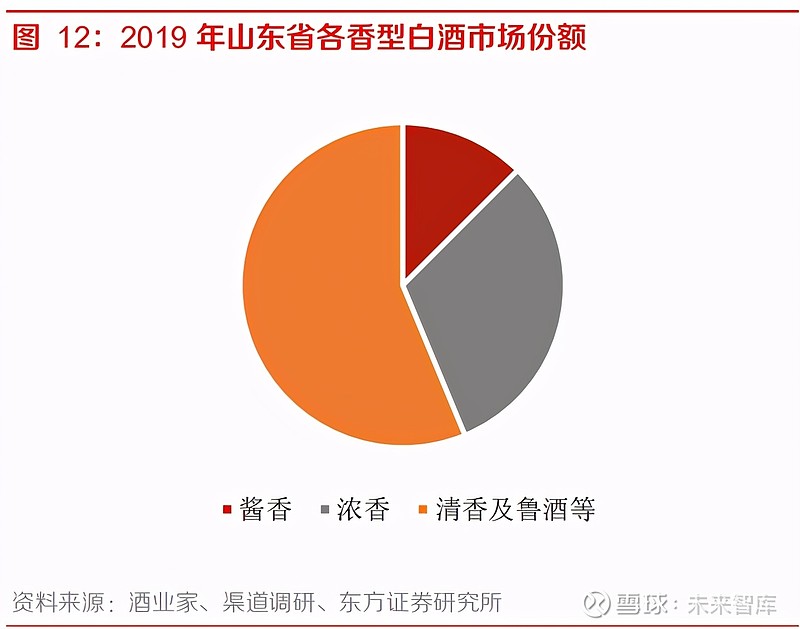

1.2 重点市场稳定增长,酱酒份额举足轻重 酱酒销售呈现区域性 受酱酒产地的辐射以及品牌区域推广的影响,国内目前酱酒销售呈现一定的区域性。贵州是酱酒 的基地市场,酱酒消费占比 90%以上。山东、河南和广东是酱酒消费的重点市场:1)山东和河南 是白酒消费大省,本地强势品牌较少,外来酱酒品牌快速拓展;2)山东受鲁派酱酒影响,酱酒消 费基础较好;3)广东经济发达,商务交流频繁,以高端酱酒高速发展。以基地市场和重点市场为 核心向外辐射,四川、重庆、广西、江苏、浙江等省份是酱酒进一步拓展的重点辐射市场。 河南酱酒首次超过浓香 河南是国内白酒消费大省,流动规模(以批发价格计算)接近 500 亿元。近年来河南白酒市场香型 结构发生重要变化,主要体现在酱香型白酒的占比提升和浓香型白酒的占比的下滑。根据河南省酒 业协会的数据,20 年河南酱酒的流通规模已经超过 200 亿元,超越浓香成为河南白酒消费的第一 大香型。我们预计 20 年河南酱酒市场份额达到 40%以上。从体量上来看,18 年至 20 年,河南酱 酒流通规模从 120 亿元增长到 200 亿元,年均增速达到 29%左右,发展迅速。 河南是酱酒品牌竞相争夺的市场,也是各大酱酒企业的重要收入来源。20 年河南市场销售规模排 前的酱酒品牌包括茅台及系列酒(100 亿)、习酒(25 亿)、郎酒(20 亿)、金沙(7 亿)、国 台(5 亿)、钓鱼台(5 亿)以及珍酒(4 亿)等。河南市场是各大酱酒企业的重要收入来源,河 南的收入占贵州习酒和金沙酒业收入的约 1/4,占国台酒业的约 1/8,占贵州茅台的约 1/12。 山东酱酒稳定增长,百花齐放 山东也是国内白酒消费大省,据估计山东白酒终端市场规模 800 亿。近年来,酱酒在山东稳定增 长,渠道调研显示 19 年山东酱酒终端市场规模约为 100 亿(较 18 年增长约 11%),占比达到 13%。山东市场的酱酒热表现得淋漓尽致,据中国酒类流动协会数据,部分市场核心终端的酱酒销 售占比在 60%以上。

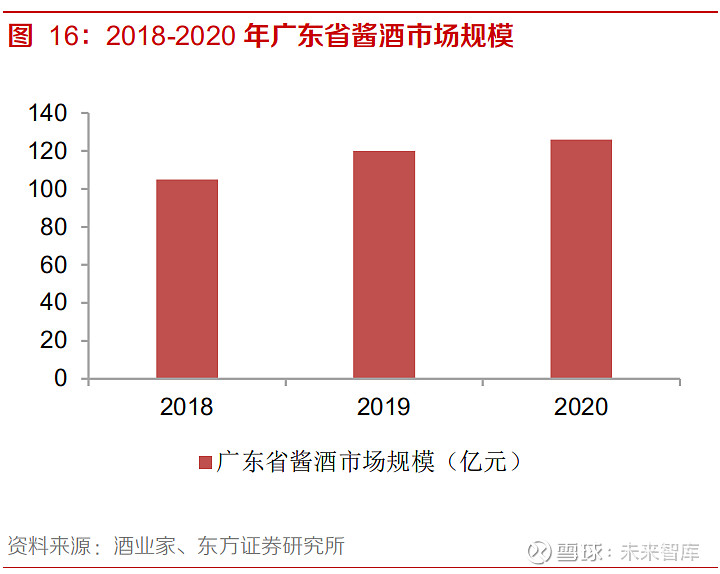

山东酱酒销售品牌众多,百花齐放。19 年山东市场销售规模排前的酱酒品牌包括茅台及系列酒(60 亿)、郎酒(8 亿)、习酒(7 亿)、金沙(3 亿)、国台(3 亿)等。此外,鲁派酱酒在山东市场 也占据了一定的规模,其中云门酒业的酱酒在山东市场销售额在 3 亿元以上。泛酱酒香型领域,景 芝酒业的芝麻香型产品在山东市场也有一定的销售规模。 广东酱酒稳居市场第一 广东作为中国第一经济大省,居民收入和消费水平高,是国内酒水消费大省,白酒、洋酒、葡萄酒 的消费量均在国内领先。酱酒在广东的接受度极高,根据广东省酒类行业协会的数据,20 年在广 东 260 亿容量的白酒市场中,酱酒销售达到 126 亿,占比达到 48%,是当之无愧的第一大香型。 近年来,酱酒在广东的销售规模也保持稳定增长,从 18 年的 105 亿增长到 20 年的 126 亿元,年 均增速达到 9.5%。 整体而言,从河南、山东、广东三个酱酒重点市场的情况来看,酱酒市占率提升、规模扩容的趋势 明显,在广东、河南市场等超过浓香型白酒,成为第一大香型白酒。

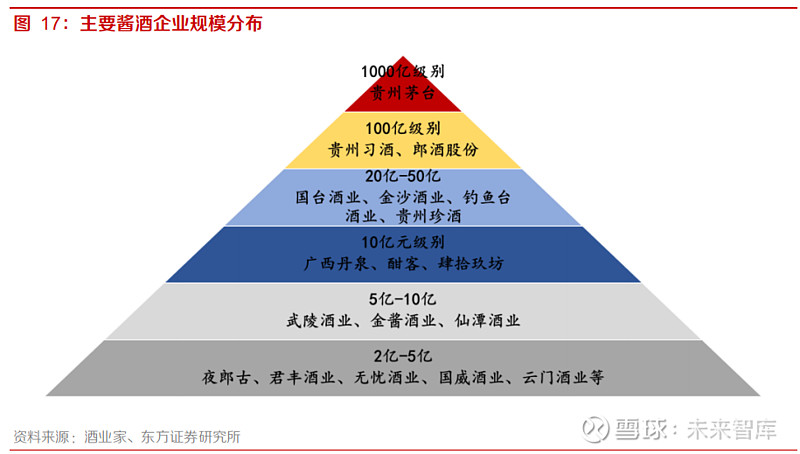

1.3 酱酒品牌百花齐放,头部酒企加速发展 主流品牌巩固优势,新兴品牌层出不穷 在酱酒热潮的推动下,近年来国内各类酱酒品牌快速兴起,我们根据发展历史、地域区别以及香型 关系等,将国内酱酒品牌分为主流酱酒品牌、新兴酱酒品牌以及鲁派酱酒品牌等。 国内主流酱酒品牌是以贵州茅台为核心构成的一超多强四大梯队。贵州茅台是酱酒行业的绝对龙 头,在产品品牌力、营收规模以及基酒产能等方面全面领先。第二梯队包括郎酒股份和贵州习酒, 郎酒与习酒的酱酒基酒产能在 1.8 万吨和 3 万吨左右,同时积极扩产至 5 万吨左右。第三梯队中, 国台酒业和金沙酒业 20 年收入预计接近 30 亿元,扩产稳步推进。国台酒业 2020 年已经申报 IPO, 金沙酒业计划 2024 年在主板上市。此外,贵州珍酒、钓鱼台酒业,以及第四梯队的丹泉酒业、仙 潭酒业、武陵酒业和贵州安酒等都是传统主流酱酒品牌。酱酒市场机会大,主流酱酒企业普遍在推进产能建设,巩固先发优势。 新兴酱酒品牌是在酱酒热潮下近年来逐步兴起的品牌,包括由产业资本跨界创建的品牌(肆拾玖 坊等)、外地酒企在赤水河投资收购建立的品牌(酣客、劲牌茅台镇酒业等)、非白酒酒企的贴牌 品牌(女儿红等)、赤水河产区原有中小酱酒企业逐步发展的自有品牌(夜郎谷等)。 新兴酱酒品牌中,肆拾玖坊和酣客是目前发展规模领先,年销售规模已经稳居 10 亿元;劲牌茅台 镇酒业、贵酒(洋河)等在具有较强实力的母公司的支持下,产能扩张积极,规划产能都在万吨级 以上。赤水河产区(以仁怀产区为主)原有的中小酱酒企业原先以生产贴牌产品、出售基酒等为主 要业务,近年来也开始注重发展自有品牌产品。这些酒企的基酒产能普遍在 2000 吨至 5000 吨之 间,并积极推动产能的扩张。据统计,金酱、夜郎古、国威、君丰、无忧等酱酒企业的年度销售在 2-5 亿元之间,仁怀产区(茅台除外)整体实现销售收入约 300 亿元。 鲁派酱酒是兴起于山东的北方酱酒,距今已有较长的发展历史。最早于上世纪 70 年代,山东酱酒 开始生产,此后包括古贝春酒业、云门酒业、秦池酒业等都到贵州茅台厂进行学习。目前鲁派酱酒规模较大的酒企包括云门酒业、古贝春、景阳冈、秦池酒业等。其中云门酒业具备年产优质酱酒 5000 吨,基酒贮存能力 5 万吨的酱酒产能,在鲁派酱酒中领先。 芝麻香和酱香具有一定的关联,芝麻香型兼有浓、清、酱三种香型之所长,其中酱型芝麻香具有突 出的酱香风格。目前芝麻香型白酒以山东景芝最为出名。今世缘以芝麻香型为基础,历经 18 年研 制形成“清雅酱香型”白酒国缘 V9,自成一派,成为其他香型酒企进入酱酒领域的另一条路径。 品牌为先品质至上,头部酒企机会凸显 国内白酒整体销量缓慢下降,在挤压式发展进程中,品牌力成为名酒企进一步获取市场份额、改善 销售结构的关键。 品牌大于产品,产品大于渠道是酱酒企业的核心发展策略。酱酒热有助于各酱酒 企业提升品牌影响力,但要在众多的酱酒品牌中脱颖而出,仍需自身加大投入。 酱酒品质的提升依赖于基酒产量和老酒储存量。未来 1 万吨的基酒产能是主流酱酒企业的门槛,5 万吨是顶级酱酒企业的门槛。从规模上来看,除贵州茅台以外,规划接近 5 万吨规模的企业包括习 酒和郎酒;1 万吨规模的企业包括国台、金沙、珍酒、丹泉、安酒、仙谭、劲牌茅台镇酒业等。 酱酒企业借助资本加速发展。目前郎酒股份、国台酒业已经申报 IPO,金沙酒业计划 2024 年实现 IPO,希望借助资本市场为企业发展提供资金支持。有雄厚资本实力母公司支持的酱酒企业未来发 展也有望加速,包括劲酒支持下的劲牌茅台镇酒业、洋河股份支持下的贵州贵酒等。 政府的产业规划支持酱酒企业的发展。贵州省遵义市十四五规划提出要以茅台酒为引领,加快培育 一批百亿产值、千亿市值的白酒企业;做强茅台镇核心产区,加速发展习酒产区等。规划强调要强 化优质资源向优质产区配置,大力疏解非生产性功能,把最优质的土地资源用于最优质的酱香型白 酒生产。在政府产业政策的支持下,未来头部酱酒企业的产能有望进一步突破产地限制。 在酱酒赛道中体量越大的酱酒企业,其品牌建设投入、产能扩张以及资本获得等都具备一定优势。 除头部的贵州茅台、贵州习酒、郎酒股份以外,目前营收规模在 20 亿-50 亿的国台酒业、金沙酒 业、钓鱼台酒业、贵州珍酒,10 亿元级别的广西丹泉、酣客、肆拾玖坊,5 亿-10 亿的武陵酒业、 金酱酒业、仙潭酒业等都具备较大的市场机会;5 亿元以下级别的酱酒企业也有部分企业有望突出 重围,跻身前列。

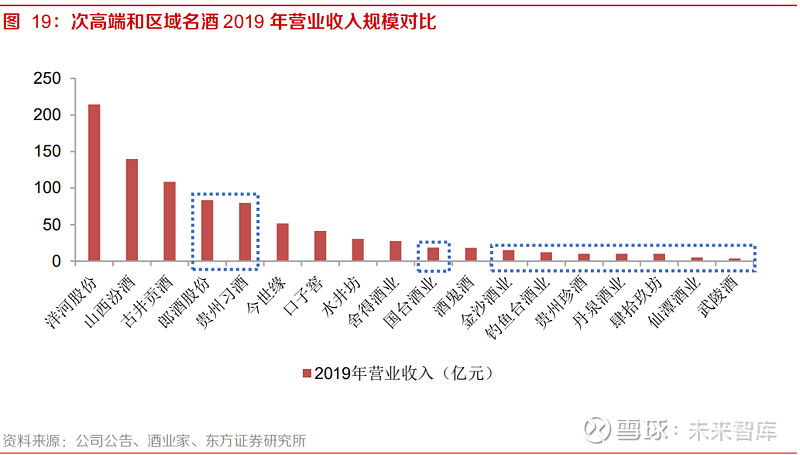

2.1 酱酒次高端分布密度较低,浓香等消费升级连续性好 酱酒崛起为市场带来新的投资机会,但另一方面市场担忧其对浓香等其他香型高端以及次高端名 酒产生冲击,我们从单品价格带分布、价格带各香型体量增速测算、以及酱酒产能限制等多方面考 察酱酒对其他香型的影响情况。 对各香型价格带进行拆分,以终端价格为标准,酱酒可以分为 4 个细分价格带:1)2000 元以上 的超高端价格带,代表产品包括飞天茅台、陈年茅台、青云郎、国台龙酒等;2)1000 元左右的高 端价格带,代表产品包括青花郎、君品习酒、国台十五年、珍 30 等;3)400-800 元的次高端价格 带,代表产品包括汉酱、赖茅、习酒窖藏系列、红花郎 10 年/15 年、金沙摘要酒、钓鱼台国宾酒 等;4)100-300 元的中高端价格带,代表产品包括茅台王子酒、茅台迎宾酒等。 与酱酒形成对比,浓香型等名酒主要分为 3 个价格带:1)800 元以上的高端价格带,代表产品包 括普五、国窖 1573、内参等;2)300-800 元的次高端价格带,代表产品包括低度五粮液、水晶剑、 泸州老窖特曲 60 版、天之蓝、M3、M6+、古 16、古 20、国缘四开、国缘 V3、青 20、青 30、巴 拿马黑坛、酒鬼酒红坛、臻酿八号、井台、品味舍得、智慧舍得等,是浓香型等名酒的众多核心单 品集中聚集的价格带区间,产品分布密度较高;3)100-300 元的中高端价格带,代表产品包括海 之蓝、古 5、古 8、老白汾、口子窖 10 年等。 从核心产品的价格带分布来看,酱酒在次高端价格带的单品数量和分布密度较其他香型仍偏低。 从微观的角度来看,消费者消费升级的路径有两种,一是升级到同一品牌产品或同一香型产品的较 高款;二是升级到竞品或不同香型的较高款。浓香型等名酒在中高端、次高端的密集产品布局,价 格带变化更为连续,为从中高端价格带向上迁移的消费者提供更多的选择,有利于消费者的消费升 级逐步跃迁。 从体量上来看,次级酱酒企业在次高端价格带产品布局较多,但除了茅台系列酒、习酒窖藏以及红 花郎等产品,其余酱酒次高端单品的体量仍较小。浓香型等次高端产品在品牌塑造、渠道运作等方 面已有深厚的积累,体量大,接受面广泛,仍是承接白酒消费升级的核心标的。因此酱酒单品对其 他次高端或者区域名酒大单品的影响侧重面不在于冲击,而更多是共同成长。

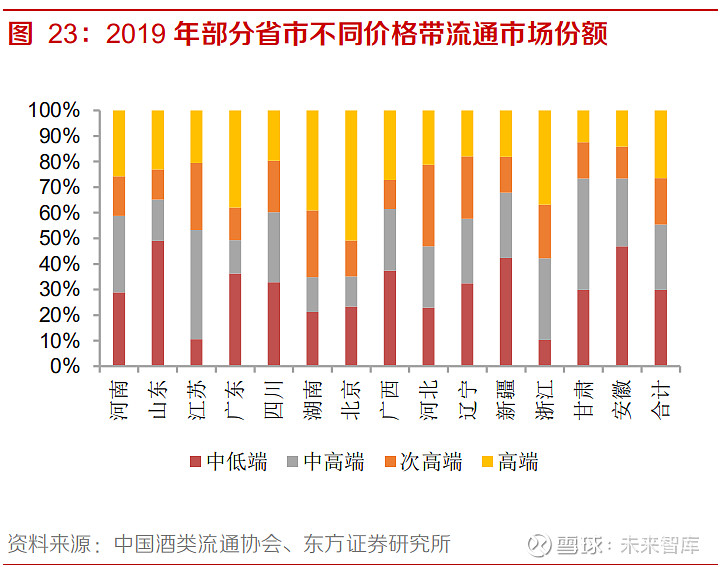

2.2 白酒各价格带体量测算,高档白酒扩容趋势不变 消费升级空间广阔,各香型白酒均受益 从白酒消费升级的趋势和逻辑来看:1)高端酒需求扩容,量价齐升,内部趋向分化,形成超高端 价格带和千元价格带;2)次高端酒需求扩容,量价齐升,各香型白酒均受益于消费升级稳定增长; 3)中高端白酒体量基本保持稳定,集中度提升;4)中低端白酒结构分化,光瓶酒扩容,低线盒装 酒收缩拖累整体体量,集中度提升。 次高端以上价格带的扩容为酱酒及其他香型白酒均提供了广阔的增长空间。根据中国酒类流通协 会的数据,18-19 年国内主要省份的白酒流动规模稳步扩大,其中 300-500 元价格带是增速最高的 细分价格带,其次是 500-800 元价格带和 800 元以上价格带,与此形成对比的是 30-100 元价格带出现萎缩。在包括河南、江苏、山东等 14 个主要白酒消费省份的统计中,300-500 元价格带的流 通规模在 19 年同比增长 20%,增速排名第一。 上市白酒公司收入快速增长充分印证高端酒和次高端酒扩容趋势。15 年至 19 年,上市高端白酒 公司收入年均增速达到 25%,次高端和区域名酒的收入年均增速达到 17%。 白酒行业规模价格带拆分,次高端扩容增速领先 为考察酱酒快速发展对其他香型的影响,我们对白酒各价格带体量进行测算,考察不同香型在各 价格带的增长情况。测算思路如下:1)以中国酒业流通协会的包括河南、山东等 14 个主要白酒 消费省市在内的不同价格带流通份额为基础,测算以上省份流通口径下(以批发价格计算)各价格 带的份额;2)考虑到其余省份的经济水平相较以上 14 个省份较低,全国范围的口径下,次高端及 以上的占比略调低,中高端及以下的占比略调高;3)考虑不同价格带产品出厂价到批价的渠道毛 利空间不同,将流通份额转换到出厂口径份额;4)以国家统计局公布的全国规模以上白酒企业收 入为基础,计算出不同价格带的市场体量;5)以酒企各大单品为基础对价格带体量做另一种路径 的测算,两种方法交叉核验。 以河南省白酒流通市场为例,19 年中低端(100 元以下)占比 29%,中高端(100-300 元)占比 30%,次高端(300-800 元)占比 15%,高端(800 元以上)占比 26%。综合 14 个省份的统计, 19 年中低端、中高端、次高端和高端价格带的流通份额占比分别为 29.8%、25.5%、18.1%和 26.5%。 考虑小幅调整,我们测算 19 年全国范围各价格带的占比分别为 30.1%(yoy-3.5pct)、25.7%(yoy- 0.9pct)、17.9%(yoy+2.1pct)和 26.2%(yoy+2.3pct),并预计 20 年四个价格带的占比分别为 27.0%(yoy-3.1pct)、25.0%(yoy-0.7pct)、20.0%(yoy+2.1pct)和 28.0%(yoy+1.8pct)。

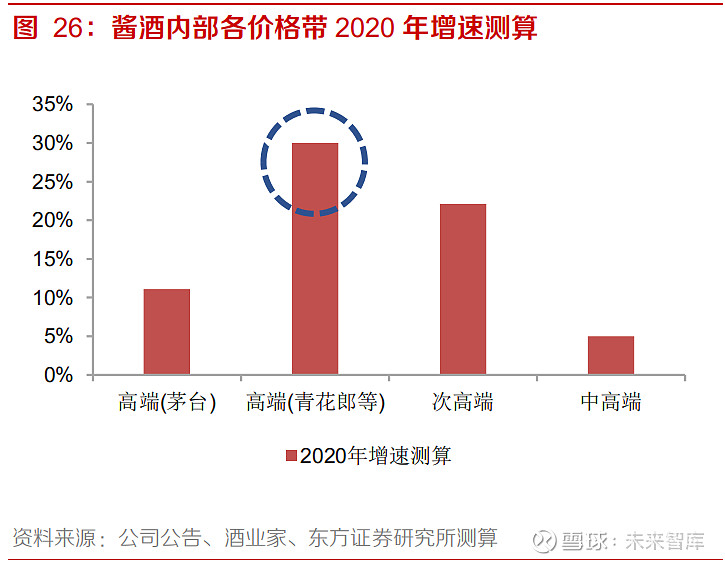

由于高价位产品的渠道毛利更高,因此高价位产品在出厂口径的市占率会低于在流通口径的市占 率。我们假设从出厂价到批发价,中低端、中高端、次高端和高端的渠道毛利分别为 30%、25%、 20%和 15%。根据国家统计局的数据,18~20 年的规模以上白酒企业收入分别为 5,364 亿元、5,621 亿元和 5,863 亿元。 参考单品拆分的测算,我们得到白酒不同价格带的出厂口径市场规模。 据测算,20 年高端、次高 端、中高端和中低端市场规模分别同比增长 14.8%、17.3%、1.4%和-8.1%;高端酒稳定增长,次 高端增速领先,中高端基本不变,中低端持续萎缩。 酱酒行业规模价格带拆分,次级高端酱酒增速领先 按价格带划分,20 年酱酒在超高端、高端、次高端和中高端价格带的市场规模分别约为 900 亿元、 100 亿元、400 亿元和 150 亿元,合计 1550 亿元;超高端和高端价格带是酱酒的核心组成部分, 占比达到 65%,次高端占比约为 26%,中高端是酱酒入门产品,占比约 10%。 我们对酱酒各价格带体量做如下测算:1)20 年酱酒合计规模 1550 亿元,同比增长 15%;2)20 年高端及以上酱酒 1000 亿元规模,其中茅台酒 842 亿元,同比增长 11%;3)青花郎等其他高端 酱酒 158 亿元,假设同比增长 30%(主要参考郎酒 20 年增速预计 25%以上,习酒 20 年增速 29%, 国台 20 年增速 50%以上,以上酒企的高端产品增速预计略高);4)中高端酱酒 20 年规模 150 亿 元,假设同比增长 5%,略低于整体增速。由此得出 20 年次高端价格带酱酒同比增长约 22%。 2.3 千元价格带格局生变,次高端确定性或被低估 各香型高端酒齐头并进,千元价格带扩容,竞争或加剧 在高端酒领域,我们测算酱酒市场规模 20 年收入 1000 亿元,同比增长约 13.7%,其中茅台酒收 入增长约 11%,郎酒、国台以及习酒等其他酱酒的收入增速较高,分别达到 25%、77%和 29%。 浓香及其他香型中的高端酒在 20 年预计收入 550 亿元,同比增长 16.9%;其中五粮液高端酒预计 收入 420 亿元(+16%),国窖 1573 收入约 105 亿元(+22%);其他公司中,洋河手工班、M9 受渠道调整影响,预计增速较低(+2%),今世缘 V6、V9 预计高增长(+50%),酒鬼酒内参保 持高增长(+70%)。 从 20 年的增速情况来看,次级酱酒的快速兴起并未显著影响浓香等高端酒的增长。其中大品类普 五、国窖等稳定增长,小品类国缘 V 系列以及酒鬼酒内参等保持高增长;洋河高端酒增速放缓主 要受自身调整影响,受酱酒崛起影响小。 展望未来,我们认为高端酒价格带进一步分化是发展趋势,传统以茅五泸为代表的高端酒分化为 超高端价格带和千元价格带。超高端价格带白酒产品的终端售价来到 2000 元以上,酱酒在这一价 格带优势尽显,以飞天茅台、非标茅台为代表的大单品占据了主要市场份额,并主导了价格带的发 展。浓香型等品牌开始逐步加强对这一价格带的布局,包括五粮液推出售价在 2600 元的经典五粮 液等,抬升品牌向上发展的天花板,但整体仍处于跟随地位。 千元价格带加速扩容,品牌竞争或加剧。普五和国窖 1573 两大单品近年来同时实现较高增速,反 应了消费升级带来的终端真实需求。次级酱酒品牌在千元价格带发力明显,核心单品包括青花郎、 君品习酒、国台十五年、珍 30 等,20 年整体增速预计在 30%以上。除此之外,其他酒企开始打 造千元价格带的主力产品,而非形象产品,包括古井贡酒古 30、今世缘国缘 V9 等。消费升级拉动 千元价格带扩容,我们认为一方面浓香型等高端产品将受益于市场扩容;另一方面,酱酒在此价格 带的发力以及其他酒企的进军预计将加大市场竞争强度。 酱酒对次高端未造成严重冲击,次高端酒和区域名酒增长具备较高确定性 我们预计次高端在 20 年收入规模约 1150 亿元,同比增长 17.3%。我们测算酱酒次高端同比增长 22%至 400 亿元,主要受益于红花郎、习酒窖藏、国台国标酒、茅台系列酒等次高端产品保持较高 增长的拉动。 其他香型(清香、兼香等)白酒预计同比增长 18%至约 150 亿元,其中:1)汾酒青花汾和巴拿马 黑坛预计同比增长约 30%至 60 亿元,是主要增长驱动力;2)兼香型口子窖 20 年及以上产品、馥 郁香型酒鬼酒红坛等产品预计保持稳定增长。 浓香型白酒预计同比增长 14%至约 600 亿元,拆分来看:1)洋河次高端产品天之蓝、M3、M6 受 渠道深度调整以及产品更新换代的影响,预计同比下滑约 6%;2)水井坊由于在 20 年 2 季度主动 控制节奏,推动渠道去库,导致全年臻酿八号、井台以及典藏等次高端产品同比下滑约 15%;3) 若除去洋河和水井坊,则其余浓香次高端产品预计同比增长 22%;4)预计泸州老窖特曲 60 版、 五粮液低度酒保持稳定增长,古井贡酒(古 16、古 20 等)、今世缘(国缘四开、V3 等)等品牌 的次高端产品保持较高增速。 我们认为与酱酒在高端及超高端价格带显示出的较强竞争力相比,其在次高端价格带给浓香等其 他香型带来的竞争压力相对较低。从酱酒内部来看,在高端酒千元价格带开辟新市场是明显特征, 青花郎等高端酱酒 20 年增速达到 30%,次高端酱酒增速相对偏低。高端酒的竞争核心是价格,高 端酱酒的竞争压力更多体现在北京、广东、浙江等高端酒占比较高的高线市场。 从次高端内部来看:1)酱酒次高端增速并未明显高于整体次高端增速;2)清香型次高端保持高增; 3)浓香型白酒中除部分品牌由于自身渠道调整、产品换代等因素影响增速放缓,其余产品实现了 较高的增速。次高端酱酒增长并未明显影响其他香型白酒增速。 综上,我们认为酱酒崛起并不是降维打击抢夺次高端浓香型等白酒的市场份额。据测算,20 年中 高端和中低端白酒的市场规模仍有 3163 亿元左右(占比约 54%),这部分消费者具有很大的消费 升级潜力。如前文所述,目前酱酒次高端单品体量普遍偏小,品牌力、渠道运作相对薄弱,因此占 据约 65%次高端份额的浓香型白酒等将是这部分消费升级的首要受益对象。由此,次高端酒以及 区域名酒上市公司未来业绩增长的具备较高的确定性和弹性。

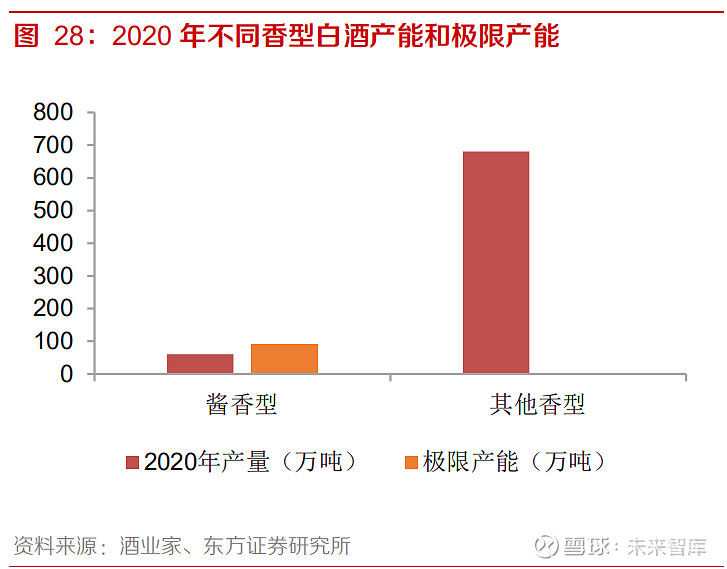

估值调整后白酒机会显现,次高端配置价值较高 21 年来,受流动性收缩及部分获利盘撤出等因素影响,板块出现持续调整,但我们认为偏短期的 资金及情绪面负面影响不改基本面向好趋势。从酱酒对白酒行业整体格局影响的角度出发,我们 认为:1)高端酒领域,贵州茅台的龙头地位被进一步强化,预计未来有望享有更高的估值溢价; 2)千元价格带持续扩容,高端酒品牌力和产品力是支持业绩增长的核心,五粮液和泸州老窖估值 回归后未来收益空间抬升;3)次高端酒和区域名酒受酱酒影响相对较小,目前包括水井坊、洋河 股份、今世缘、口子窖等在内的公司 21 年 PE 已经接近 30 倍左右,山西汾酒、酒鬼酒、古井贡酒 估值分位数也在 15 年来的 50%~60%左右,从中长期的角度来看,目前具备配置价值。 三、产能限制酱酒冲击力,价格上行抬升天花板从产业链的角度来看,我们认为产能提升瓶颈限制了酱酒对其他香型白酒的冲击力。酱酒生产工 艺包括坤沙、碎沙以及翻沙三种,其中次高端及以上酱酒基本采取坤沙工艺,而碎沙、翻沙等工艺 主要运用于中高端等入门级的酱酒。20 年国内 60 万吨的酱酒产能中,坤沙级酱酒仅占 50%左右, 约 30 万吨。对比于其他香型在 20 年约 680 万吨的产量,优质坤沙级的酱酒产量显著偏小,产能 稀缺。 由于酱香型白酒酿造所采取的“12987 工艺”以及基酒储存 3-4 年的工艺要求,酱香型白酒的从投 粮到成品酒出厂的酿造时间约为 5 年。因此 21 年度市场可销售量是 16-17 年度下沙投产量,远低 于 30 万千升;而 20 年 30 万千升的优质坤沙酱酒产量将在 24-25 年才能形成上市销售,国内酱酒 供应量的提升受工艺的客观因素限制。

在酱酒热的推动下,主流酱酒企业近年来均推出自身的扩产计划,但受酱酒工艺的限制,未来酱酒 产能不会快速提升。本轮酱酒产能扩张从 17 年开始,预计要在 22 年左右开始上市销售。 20 年,赤水河流域形成了约 50 万吨的酱酒投产量,占全国酱酒产能比重 85%以上,其中仁怀厂 区逐步进入存量整合,习水、古蔺产区成为重要增量来源。受气候、水源等限制,权图工作室预计 国内酱酒产能的极限在 80-100 万吨左右,这一轮酱酒产能的扩张预计在 25 年形成 40 万吨坤沙级 酱酒和 80 万吨全部酱酒的产量。20~21 年国内坤沙级酱酒可销售量约为 15 万吨,以可销售量为 5 前酱酒产量的 75%来测算,则预计 25 年和 30 年国内可销售坤沙级酱酒约为 23 万吨(20- 25CAGR+8%)和 30 万吨(25-30CAGR+6%),整体保持稳定缓慢增长。 酱酒的产能限制导致其在销量上不会对其他香型次高端白酒形成巨大冲击。受偏紧的供求关系推 动,我们预计未来次高端酱酒的价格将进一步上移,不断抬升次高端白酒的价格天花板,进而形成 对其他香型白酒的拉动作用。 详见报告原文。 (本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。) 精选报告来源:【未来智库官网】。 |

【本文地址】

今日新闻 |

推荐新闻 |