玻纤行业 |

您所在的位置:网站首页 › 天然气的主要用途是什么 › 玻纤行业 |

玻纤行业

|

来源:雪球App,作者: 独钓寒江鳕,(https://xueqiu.com/7650702287/157456252) 第一节、产品介绍 玻璃纤维,简称玻纤,英文是Glass Fibre。顾名思义,就是一种玻璃丝。具体地说,就是一种以天然矿石硅酸盐(石头)为原料,经过粉磨、高温熔化、拉丝、后加工等工序制成的玻璃态纤维或者丝状物,主要成分为二氧化硅、氧化铝、氧化钙、氧化硼、氧化镁、氧化钠等 。 玻璃纤维具有绝缘性好、耐热性强、抗腐蚀性好、机械强度高、介电常数低(对无线电信号屏蔽小)、加工性好等优点,但缺点是脆性大、耐磨性较差、柔软性差、不耐弯曲。 因此,玻璃纤维是一种性能很特别的无机非金属材料,它的主要用途是做成复合材料,如增强材料、绝缘材料、过滤材料,用来替代传统的金属材料,在建筑、交通、电子、化工、冶金、国防等方面得到广泛应用。比如: 因重量轻、强度高、耐冲击、阻燃性好等,应用于飞机、无人机、防弹衣等航空航天和国防军工因耐腐蚀性、重量轻、增强效果优越等,应用于船舶舰艇的船体、甲板等因优越的增强效果、重量轻等,应用于复合材料叶片、机组罩等因韧性、耐腐蚀性、耐磨性及耐温性等,广泛应用于汽车,如保险杠、顶棚 、仪表盘、座椅等因电绝缘性、防腐蚀性等,应用于电器罩壳、电器原件、复合电缆、PCB等因尺寸性好、耐腐蚀、增强性能优越、与钢铁混凝土等材料相比巨头重量轻等,是建设桥梁、码头、管道、栈桥等基础设施的理想选择。因耐腐蚀性好、增强效果优越等,广泛应用于化工容器(如储罐)、防腐格栅等因重量轻、强度高、可设计自由度大、易加工成型、低摩擦系数、良好的耐疲劳性等,广泛应用于体育器材,如滑雪板 、网球拍 、自行车等因强度高、重量轻、耐老化、阻燃性能好、隔音隔热等,广泛应用于建筑材料,如增强混凝土、游泳池、复合材料墙体、保温纱窗与装饰、FRP钢筋、游泳池、顶棚、冷却塔等因玻璃纤维增强材料耐腐蚀、轻质、强度高的特点,应用于笔记本电脑、手机外壳 、工业齿轮、家电零部件等 玻纤工业是一个独立的工业体系 玻璃纤维是一个集冶金、机械、高分子材料与工程、热工、化工、纺织、自动控制等工业技术以及流体力学理论、结晶理论、聚合物理论等研究成果于一体的独立工业体系,是现代材料科学发展的突出成就之一,存在较高的技术壁垒。玻纤的生产是个综合性很强的行业,整个玻纤产业链可分为三大块:玻纤生产、玻纤制品、玻纤装备。 说到玻纤,就一定要说南京的玻璃纤维研究院(简称玻纤院,或南玻院),是我国唯一从事玻璃纤维研究、设计、生产的综合性科研院所,其特种纤维事业部是国家工程技术研究中心、特种玻璃纤维及制品研制基地,是国内唯一的综合性研究、生产各类特种玻璃纤维及其织物的高新技术企业。玻纤院成立于1964年,原属于国家建筑材料工业局。 花15年搞定纯氧燃烧的池窑拉丝技术 玻纤生产技术也是如此,一直只有欧美等少数几个发达国家掌握。因为玻纤在军工上的大量应用,这就使得向中国出口相关技术几乎不可能了。 不用说,玻纤生产是采用拉丝法。拉丝法分为两种:坩埚拉丝法,池窑拉丝法。 坩埚拉丝法:工艺繁多,先把玻璃原料高温熔制成玻璃球,再将玻璃球二次熔化,高速拉丝制成玻璃纤维原丝。这种工艺有能耗高、成型不稳定、生产率低等弊端,基本上已被淘汰。 池窑拉丝法:把叶腊石等原料在窑炉中熔制成玻璃溶液,排除气泡后经多孔漏板高速拉制成玻纤原丝。窑炉可以通过多条通路连接上百块漏板同时生产。这种工艺能够省去制球工艺,简化工艺流程,效率高。池窑拉丝一窑可安装10-100块漏板,熔量大,生产能力高。这种方法易实现自动化,并且废丝可以回炉。 漏板拉丝法中的纯氧燃烧工艺是世界玻纤生产中的关键核心技术。南玻院用了15年时间掌握了这个核心技术,已经应用于国内大型玻纤生产企业。 因此,玻纤生产是有很大的技术壁垒的。

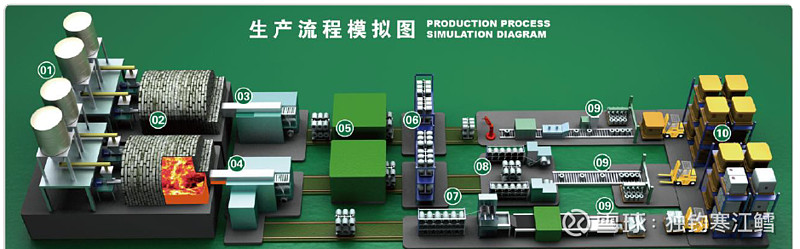

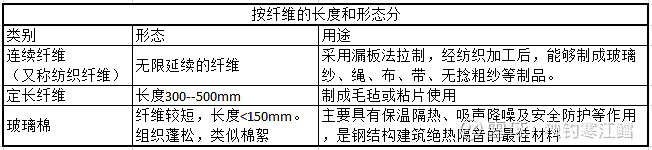

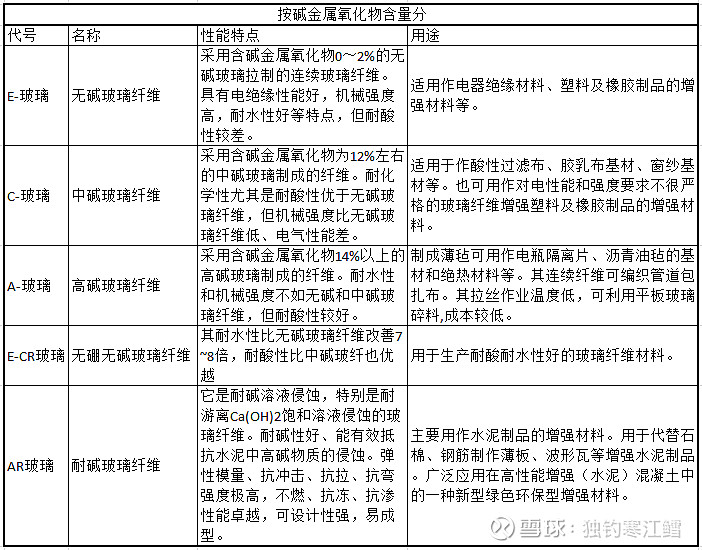

1矿石配制 2池窑高温熔制 3 4拉丝 5 6烘干 7络纱 9 10打包 玻纤制品 但生产出玻璃纤维是一回事,把玻璃纤维用好就牵涉到复合材料技术,把玻璃纤维制作成针对各种应用要求的玻纤制品。 但是,我国在复合材料技术方面,还处于初期阶段,同时玻纤制品种类繁多,技术专用性很强,若要实现高品质、高档次玻纤制品的大批量生产,要求企业具备很强的自主研发能力,各个环节的综合配套,才能实现对特定的玻纤种类设计特定的生产工艺、配备特定的生产设备。因此进入玻纤制品深加工领域的技术壁垒也很高。 玻纤分类 玻璃纤维分类繁多,可以从以下角度划分: 按纤维的长度和形态分为:连续纤维、定长纤维和玻璃棉。按碱金属氧化物含量,可分为:无碱玻璃纤维、中碱玻璃纤维和高碱玻璃纤维等。按丝的直径,可以将玻璃纤维分级,不同单丝直径用一个代号表示。按纤维特性,可分为:高强玻璃纤维;高模量玻璃纤维;耐高温玻璃纤维;耐碱玻璃纤维;耐酸玻璃纤维;普通玻璃纤维(指无碱及中碱玻璃纤维);光学纤维;低介电常数玻璃纤维;导电纤维等。这是为适应特殊使用要求,新发展起来的一种分类。

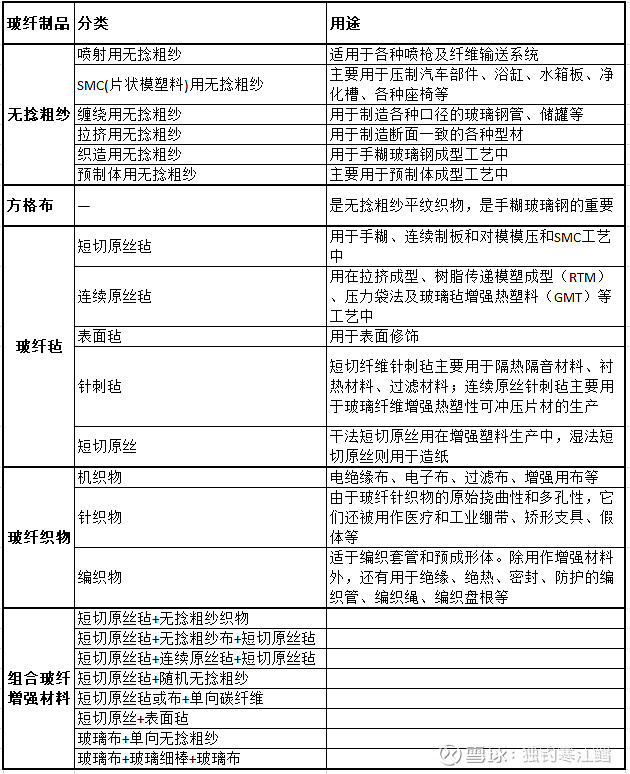

玻纤制品分类 玻纤种类那么多,玻纤制品就更多了。

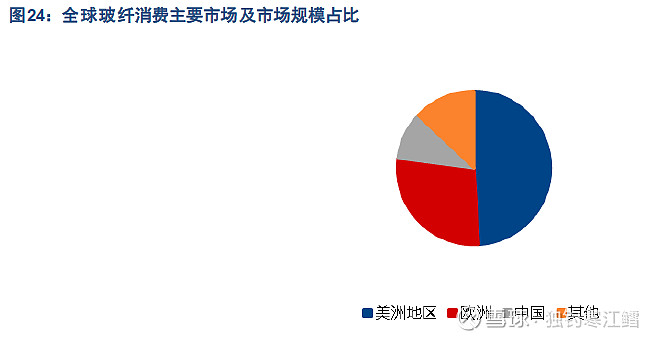

美国、欧洲、亚太区:全球三大玻纤生产和消费中心,不论是玻纤还是制品,美国都是最大。 池窑拉丝技术是主流,池窑玻纤产量已占玻纤总产量95+%。 行业竞争充分,已形成中国巨石、OCV、中材科技、PPG、Johns-Manville、重庆国际等六大玻纤巨头,CR6占据了目前全球总产能的75%。

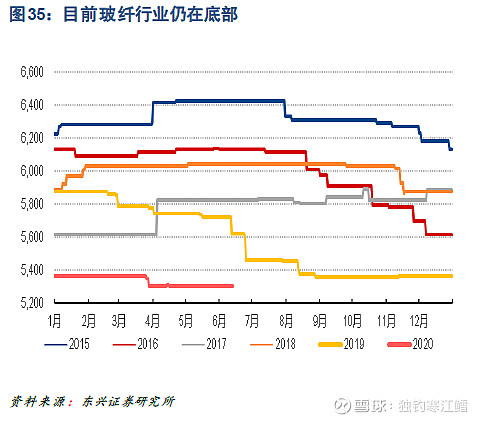

中国地区产能80%被六大玻纤厂商垄断:中国巨石、泰山玻纤、重庆国际、山东玻纤、四川威玻和长海股份。中国巨石与中材科技分列全球第一、第三,如果两家合并,将远远甩开第二名的OCV。由此可见,玻纤这个行业不论是国际还是国内,都已经成了巨头之间的游戏。 第二节、产品生意商业模式分析 2.1周期性分析: 玻纤生产窑炉需要连续不减量生产8-10年,才能进行冷修,因此供给端比较刚性,而需求端受宏观经济景气度影响较大,所以库存变化较大,带动价格变化较大,周期性明显。 玻纤属于典型的周期性行业。

1.2重资产行业还是轻资产行业 公司属于典型的重资产行业。公司2019年末固定资产190亿,占总资产的54% 2.3有息杠杆高低分析 2019年末负债率为53%,绝大多数为有息负债。 2.4差异化战略还是成本领先战略 公司采用的是典型的成本领先战略。 行业的商业模式总结: 该行业属于典型的周期性、重资产行业,采用的是成本领先战略,行业内有规模优势和资源地域优势的企业容易获得竞争优势。 第三节、行业体量分析和长期前景分析 3.1现有市场体量

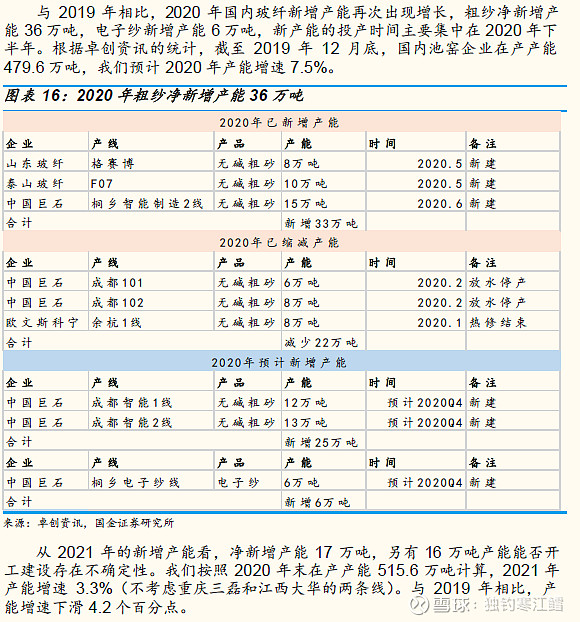

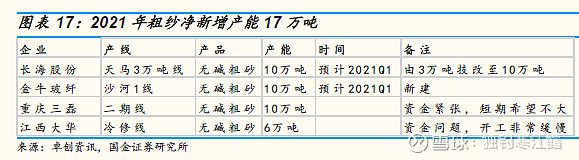

玻纤产量近几年在稳步提高,但由于玻纤生产劳动生产率的提高,玻纤价格却起伏较大,总体在降低. 2018、2019年行业新增产能情况

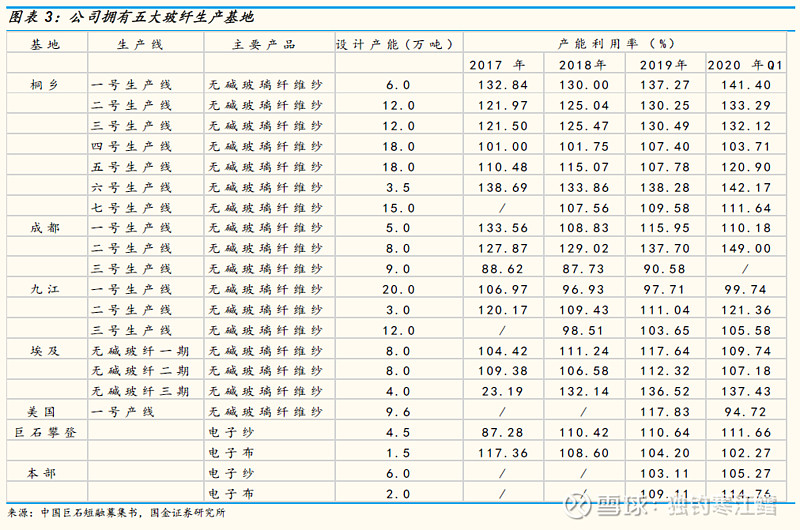

中国巨石现有产能

3.2行业长期前景分析 国内的玻纤生产技术已经与世界并驾齐驱,但玻纤应用还是初级阶段,主要根源在于复合材料技术还有很大差距。

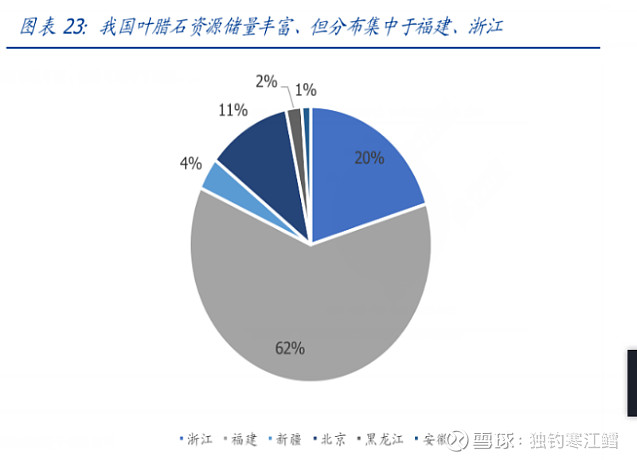

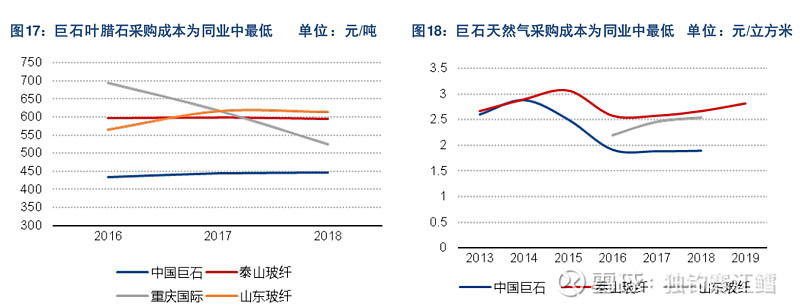

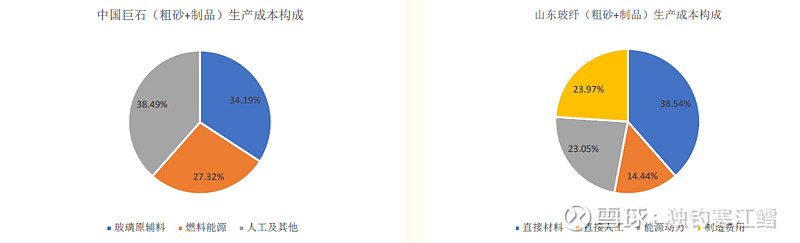

20年前,我们引进日本技术,通过消化吸收,建一个2-3万吨的池窑就非常了不起了。现在一个10万吨的都不算大炉子了,大的都是20-30万吨。 玻纤产品本身升级换代是很缓慢的,关键是玻纤应用。 相比西方发达国家,玻纤应用可拓展的空间实在太大了。 就连建筑外墙保温层都还没有全部强制使用岩棉,要不是因为上海高楼着火事件,公共建筑强制使用岩棉也不知要拖到什么时候。如果住宅强制使用岩棉保温层,那这个市场实在太大了。但这个不管是不是强制,都将是大势所趋。 玻璃钢一直是玻纤应用的大头,但一直只限于结构简单的东西,而在车身轻量化这种复杂结构方面进展就一直不大,根子在于复合材料技术。 但国内玻纤的应用还是初级阶段,说明后面的拓展空间还非常大非常大,应用于PCB的电子纱和电子布、用于建筑外墙的岩棉、用于无土栽培和防风固沙的玻纤制品、以及汽车轻量化,就是非常大的空间。 不过,美国是玻纤的发源地,曾经是全球最大的玻纤生产国和消费国,更是巨石最大的海外市场。美国玻纤工业专业化水平高、市场领域广、各类资源丰富、发展前景乐观,巨石在美国建厂,尽管一期只有8万吨,但估计有益于改变国内复合材料技术的落后局面,提升巨石的玻纤制品的能力。 尽管玻纤行业在供需方面一直维持一定程度的紧平衡,国内市场需求将维持10%左右的增速,但产能增速要低于市场增速,玻纤是重资产行业,具有很强的技术壁垒、市场壁垒,和资金壁垒,产能扩张具有“强者恒强“特点。巨石的四个基地(浙江桐乡、江西九江、四川成都和国外埃及),总的玻纤产能应该已经有190万吨,稳居全球第一。 第四节、竞争优势分析 4.1上游行业分析 一方面,巨石的规模优势导致了原材料和能源集采所带来的采购成本的降低:叶腊石是制作玻纤的主要原材料,天然气是主要能源,公司2018年的采购金额分别为6亿元和4.81亿元,分别占玻纤业务成本的11.88%和9.52%,由于规模化带来的强大集采议价能力,公司叶腊石和天然气的采购价格皆远低于竞争对手。 上游控制资源,降低采购成本玻纤的生产成本包括:以叶腊石、石英砂、浸润剂等为主的直接材料,以天然气、电力等为主的能源动力,以房屋折旧、铂铑合计损耗、漏板加工费用等为主的制造费用。 叶腊石是生产玻纤的主要原材料,集中分布在浙江和福建,两省资源储量占比约80%。公司地处浙江,当地叶腊石资源丰富且运输距离短,叶腊石采购价格低于竞争对手。2018年泰山玻纤叶腊石粉采购价格 595 元/吨,公司叶腊石采购价格429.85元/吨,较泰山玻纤低165.15元/吨。 天然气是生产玻纤的主要能源,公司通过竞争性谈判、多家比价及长单方式,确保天然气采购价格处于较低水平。2018年泰山玻纤天然气采购价格2.67 元/㎡,山东玻纤天然气采购价格 2.54元/㎡,公司天然气采购价格2.02元/㎡,低于主要竞争对手。

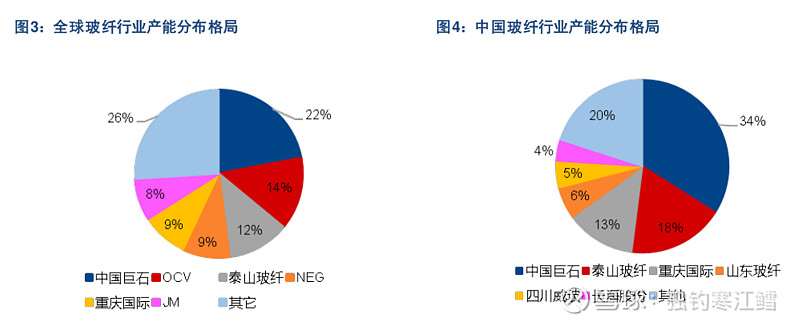

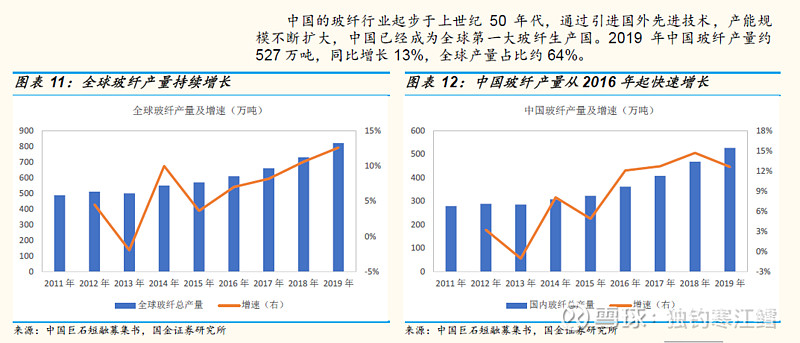

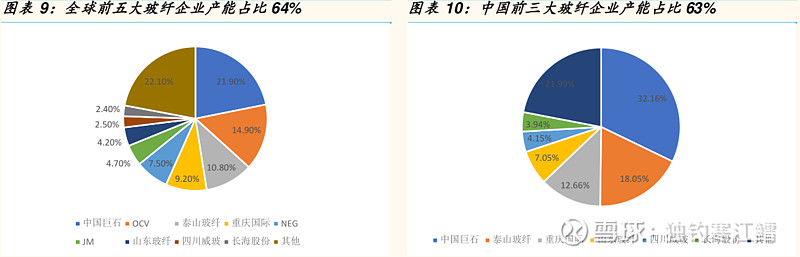

铂铑合金是玻纤生产过程中的一种特殊工具。合金漏板的孔数决定玻纤生产效率:合金漏板需要定期清洗和加工,铂铑合金的损耗决定制造费用。 公司持有铂铑合金漏板生产企业桐乡金石 100%股权。在生产加工合金漏板的同时,桐乡金石还回收废旧金属漏板和池窑托砖,提炼、回收其中的铂铑合金,降低成本。 上游分析汇总:上游行业为自然资源矿山,单位重量价格比较低(出厂价每吨300-400元),且80%集中在浙江和福建,因此靠近上游产地的公司具有得天独厚的竞争优势。 4.2下游行业分析 玻纤应用领域广泛,我们参考 OCV的数据,建筑领域35%、交通领域26%、工业领域13%、风电领域11%、其他领域15%。 由于中国的产业链和成本优势,中国每年有 30%-40%的玻纤产品用于出口,这导致了海外国家对中国玻纤产品的双反调查。为了规避贸易摩擦风险,中国企业选择海外建厂。2015 年起,中国玻纤产品的出口占比有所下滑。 2020年二季度开始,海外疫情的爆发对国内玻纤出口产生负面影响。2020年4月,中国玻纤出口数量指数为94.4(2019年同期为100),环比下降18.1个百分点。 下游低端应用(粗纱): 建筑领域是玻纤应用最传统也是需求最高的领域,主要包括房地产和基建。面对我国经济下行压力以及复杂多变的外部环境,基建投资作为逆周期调节的重要抓手, 2020年基建投资增速有望回升。玻纤在房地产领域应用广泛,包括:前端的现浇混凝土模板、承重结构,以及后端的卫浴门窗、保温防水材料、外墙屋面等。地产新开工面积和竣工面积“剪刀差”修复,有助于提升竣工端对于玻纤的需求。 下游中端应用(粗纱): 交通运输 交通运输领域对玻纤的需求主要在汽车零部件、高铁、轮船、高速公路土工格栅方面。玻纤增强塑料(GFRP)在同等条件下,其重量仅为钢的1/3,且性能较钢材更占优势,未来需求增量在于汽车轻量化的渗透。根据中国巨石公告,汽车每减重 10%,将降低油耗6%。在环保趋严的大环境下,轻量化将成为未来汽车行业发展新的方向。参考国外的技术路径,复合材料与铝合金将成为未来汽车轻量化的主要替代材料,欧洲选用的技术路径以玻纤、碳纤为主,美国基本使用铝合金。综合而言,碳纤材料在轻质、安全、舒适等性能上要优于其他材料,但成本高和加工效率低是阻碍其大规模使用的主要因素。相比碳纤材料,玻纤材料虽然价格便宜但强度较低,在汽车上的应用更多在内外装饰件和非结构件中。根据中国产业信息网数据,当前我国整车配件上改性塑料(主要为玻纤)应用比例仅占8%左右,与欧美国家的16%相比仍有较大差距,未来仍有较大提升空间。 风电领域 玻纤凭借其较高的性价比和耐腐蚀的特点,成为风机叶片制造的优质原料。 下游高端应用(电子纱) 与玻纤粗纱相比,玻纤细纱是一种绝缘性较好的玻纤材料,可制玻纤布,用于印制电路板(PCB)的核心基材—覆铜板的生产,市场较为单一。电子玻纤纱约占覆铜板成本的25%-40%,是制备PCB的重要原材料,其需求与PCB行业发展息息相关。PCB行业下游应用广泛,与电子相关联的行业以及消费端均能见到其身影, 因此市场规模巨大。PCB 的下游应用领域占比最高的是计算机和手机,此外还有消费电子、汽车电子和通信领域等,这些领域市场合计占比超过 83%。未来,5G商用及汽车电子的发展将推动PCB产业继续增长。 总之下游行业较为分散,中国巨石通过下游行业渗透,具有了对下游行业的部分话语权。 4.3行业内的竞争 4.3.1行业现有情况: 2018年末,全球玻纤行业总产能约 805 万吨,前五大企业分别为中国巨石、欧文斯科宁(OVC)、泰山玻纤、日本电气硝子(NEG)和重庆国际,五家企业产能占比约 64%。中国玻纤总产能约545万吨,中国巨石、泰山玻纤和重庆国际是国内玻纤行业的三大巨头,三家企业产能占比约63%,加上山东玻纤、四川威玻和长海股份,国内前六大企业产能占比约 80%。 2019年中国玻纤产量约527 万吨,中国巨石、泰山玻纤和重庆国际三家企业的产量占比约 68%。无论是全球市场还是国内市场,都存在产能集中度高的特点,寡头垄断格局已初步形成。

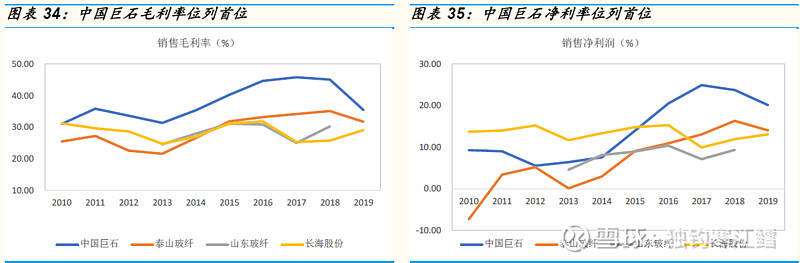

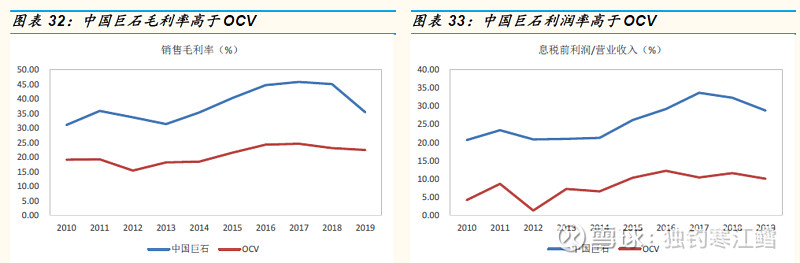

与国内竞争对手相比,2019年公司的毛利率高于泰山玻纤4个百分点,净利率高于泰山玻纤6个百分点。我们认为,公司利润率高的原因主要有以下三点 (1)从产业链的角度,公司实现上下游整合,提高对上下游的议价能力。叶腊石采购价格和天然气采购价格低于竞争对手。 (2)从产品的角度,通过玻璃配方和浸润剂配方升级,实现产品向高端化突破,提高产品价格。 (3)从成本的角度,公司利用冷修技改的机会、提升窑炉规模降低单位成本,通过智能化生产、提高劳动生产率,降低人工成本。混合所有制下,央企的背书降低融资成本、民企的机制提高成本和费用控制能力。

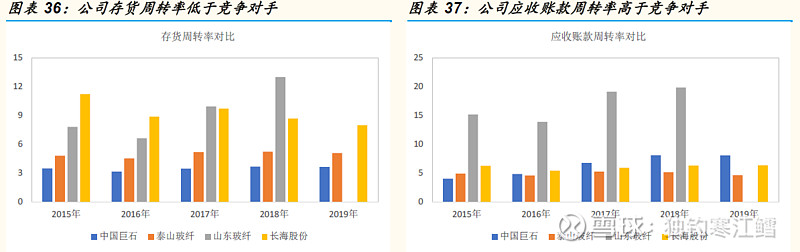

由于公司实现了上下游产业链整合,导致公司的存货周转率低于主要竞争对手,但是公司的应收账款周转率高于主要竞争对手。

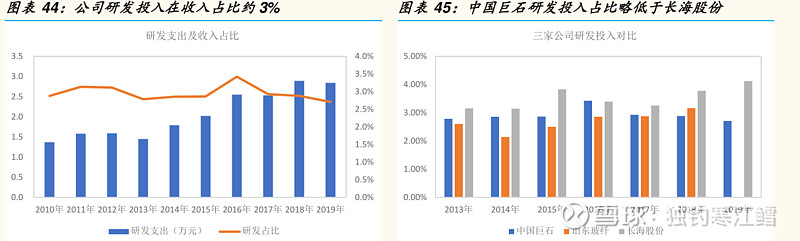

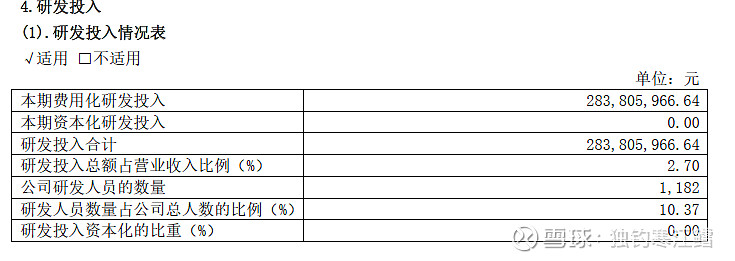

巨石公司国外扩产情况: 埃及: 已建成20万吨 目标客户:中东、欧洲、印度 美国:已建成9.6万 目标客户:美国 印度:拟建10万吨(尚未启动),目标客户:印度 4.3.2巨石公司的技术优势和研发投入情况: 公司产品高端化离不开研发投入。2019年公司研发投入占比为2.71%,低于长海股份(4.12%)和山东玻纤(3.16%),但是由于公司收入规模突破百亿,因此从研发投入的绝对金额看,山东玻纤和长海股份的研发投入与公司不在一个等级。 研发投入在提升高端产品占比的同时,对成本下降的贡献也是显而易见。 公司的玻纤产线均使用最先进的纯氧燃烧池窑法,玻纤能耗降至 0.6 吨标煤/吨纱以下,低于行业平均能耗 0.4吨标煤/吨纱;纯氧燃烧技术和新型无硼无氟环保玻璃配方,可以减少硼钙石采购量,降低生产成本。

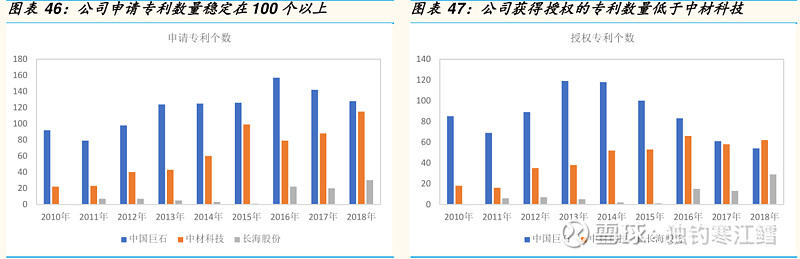

从公司申请的专利数量和获得授权的专利数量看,公司申请的专利数量远高于竞争对手,获得授权的专利数量略低于中材科技。由于泰山玻纤是中材科技子公司,中材科技除了玻纤业务外,还有风电叶片和锂电隔膜业务。如果只考虑中材科技的玻纤业务,即:泰山玻纤,则其申请的专利数量和获得的专利 数量也是低于中国巨石。

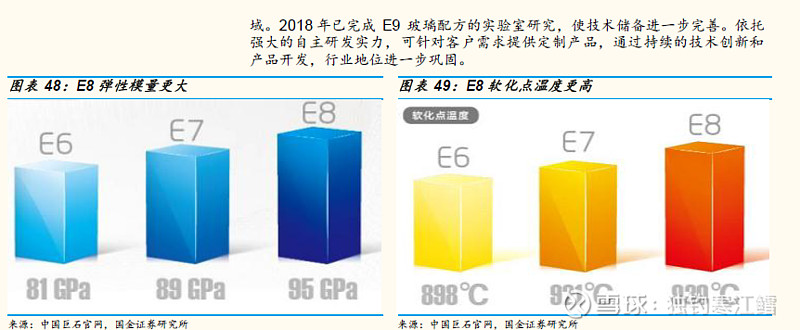

在2016年推出E8产品之后,仅四年又推出新一代的E9玻璃纤维。2020年8月6号,巨石研发出了E9超高模量玻璃纤维,弹性模量超过100GPA,显著提升了超高模量玻璃纤维的性价比和产品竞争力。E9玻璃纤维提供了一个全新的更高性能的技术平台,能为客户提供具有独特价值的全新解决方案,为玻纤复合材料高端应用领域的拓展提供了更大的可能。E9玻璃纤维在风电、基建、交通、航空、航天等领域都有广泛的应用前景,例如大型风力叶片、光缆加强、飞机部件、汽车制造、耐温材料、运动器材等。

国际领先的玻璃配方技术。 玻纤有99.5%左右的成分是玻璃,因而玻璃配方技术对玻纤性能的优劣和成本的高低至关重要,传统E玻璃配方需要使用较为昂贵的硼钙石作为原材料,1吨玻纤产品所含硼钙石的量达到了10%以上,公司立足于自主创新,于2008年末成功开发出了无硼无氟无碱的E6玻璃配方,将单吨配合料的成本降低了62%,并显著提升了产品的强度、耐腐蚀性和耐高温性等。后续公司又相继开发出具备更高强度的E8和E9产品,进一步巩固了在玻璃配方技术领域的国际领先地位。 攻克“玻纤中的芯片制造技术”,实现浸润剂的国产替代。浸润剂配方技术在业内被誉为“玻纤中的芯片制造技术”,是进行高端玻纤产品制造的关键,其高端配方长期垄断在如拜耳、帝斯曼等外国企业手中,巨石通过自主创新,成功实现了浸润剂原料及配方技术的国产化替代,目前已有85%的浸润剂化工原料已能够自主制造,而国外玻纤巨头的这一比例不足50%,浸润剂化工原料的自主制造可以使玻纤吨成本降低400-500元。 金石公司提供成本低性能优的玻纤漏板。玻纤漏板的原材料为铂铑合金,是矿物混合料的高温熔化液要拉成玻璃纤维丝必须经过的装置,公司自创业之初便注重对玻纤漏板加工制造技术的自主研发,由孙公司金石贵金属设备有限公司专门负责此业务,金石公司目前已是全球贵金属玻纤漏板加工领域的执牛耳者,产量规模和加工技术领先世界。 除了上述提到的在产业链上的耕耘之外,巨石还自主研发了池窑大型化技术和纯氧燃烧技术等,同样帮助大幅降低了生产成本,公司成为世界玻纤行业龙头的背后,其实是在产业链上的几乎每个环节都做到了“单项最优”,这不仅帮助公司大幅降低了成本,而且铸就公司在行业中的技术领先地位,帮助公司成为行业中的绝对龙头企业。 4.3.3 池窑规模对成本有着关键影响 池窑是玻纤生产的核心装备,其性能直接决定了成本和生产效率。池窑由耐火材料砌筑而成,在长期的高温作业下逐步被侵蚀,窑炉必须进行冷修才能再投入正常生产。由于持续的技术创新和研发投入,公司在配料、窑炉、拉丝、制品等各个工序取得了新的技术成果,冷修是实施技术改造降低成本、调整产品结构的最好时机。根据公司在2015年非公开增发披露的数据,2014年单条生产线比2008年能耗下降25%,生产效率提升10%.基于2015年以来公司的技术积累,单线能耗和生产效率得到了进一步提高。随着 2020 年成都基地的搬迁投产和2022年新一轮冷修的启动,未来公司成本仍有下降空间。 公司一直致力于大型池窑化生产,利用冷修技改的机会,公司提升单线产能,降低单位成本。2019年末,公司无碱粗纱生产线17条,合计产能 171.1万吨,单线平均产能 10.06万吨,九江一号生产线产能达到20万吨。泰山玻纤单线平均产能约5-6万吨,远低于巨石的单线规模。 4.3.4人工成本和智能制造 人工成本大约占玻纤生产成本的35%左右。

公司深度研究智能制造提速,生产率持续提高人工成本在玻纤生产成本中占比约 15%-20%.为了降低人工成本,提升品质均一性,公司较早在行业内推行智能制造。我们看到,公司产能和产量持续创新高,但员工数量相对稳定。2019年公司人均创收92万元,较2010年增长96%;人均产量173吨,较2010 年增长 111%。公司人均产量是长海股份1.86倍,是山东玻纤1.53倍。从首条15万吨粗纱智能制造生产线投产后的运行情况看,各项指标均领先于传统生产线。传统生产线窑炉点火以后往往需要1个月才能逐步达产达标,但智能生产线仅用3天就实现了达产达标。公司在智能制造基地建设的同时,对产品结构升级,布局高端产品。桐乡基地建设首条 15万吨粗纱智能生产线的同时,配套18万吨电子纱项目,实现产品高端化。通过智能制造,公司提高了劳动生产率,实现了产品结构的升级。

4.3.5 中国巨石与中材科技有合并预期,如果合并后将大大提高市占率和话语权。 2017年由于中国建材和中材集团合并,中国建材下属中国巨石和中材集团下属中材科技(泰山玻纤)均从事玻纤业务,由于集团合并,两家公司之间产生同业竞争。2019年,中国巨石玻纤纱及制品的产量为 197 万吨、居国内首位,中材科技(泰山玻纤)玻纤纱及制品的产量为 89 万吨、居国内第二位,中国建材集团玻纤纱及制品的产量286万吨,国内产量占比54%,全球产量占比39%。根据中国建材2017年做出的解决同业竞争承诺,自2017年起三年内将通过多种途径解决两者之间存在的同业竞争。我认为,同业竞争的解决有利于提升中国建材在全球玻纤行业的领导地位。 4.3.6 中国巨石过去几年发展回顾 产能持续增长,经营业绩稳健 从过去十年(2010-2019年)收入看,收入呈现出增长的态势,2018年公司营业收入首次突破100亿元,2019年营业收入达到109亿元。从过去十年(2010-2019 年)利润看,2018年之前公司利润稳定增长,2018年归母净利润23.74亿元,2019年受到国内产能增加和外需下降的影响,玻纤价格出现回落,公司利润出现下滑。

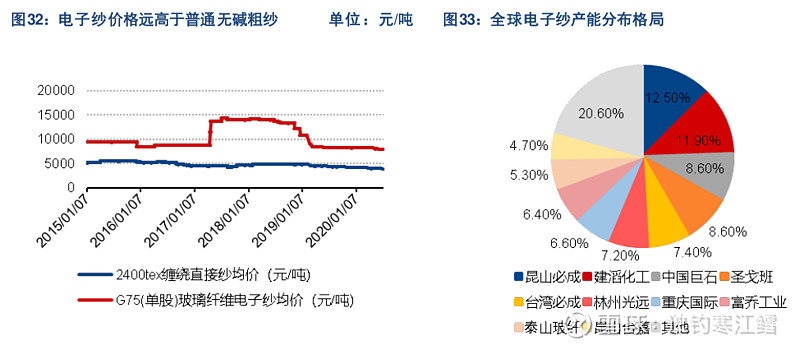

公司向下游渗透情况 电子纱 电子纱用于制作电子布,而电子布是PCB电路板的重要组成材料,电子纱是玻纤纱里的高端产品,价格和利润率高于普通粗纱,由于其资金和技术壁垒更高、下游PCB厂商集中度高并且较长的技术认证周期带来强的客户粘性,因而电子纱本身集中度也较高,目前全球电子纱在产产能为121.5万吨/年,我国国内产能占到67%,全球电子纱行业CR3为33%,昆山必成(12.5%)、建滔化工(11.9%)以及中国巨石(8.6%)分别为产能排名前三的企业。

电子纱是巨石进军产品高端化,提高细纱产能占比的关键方向,公司目前电子纱产能为10.5万吨,根据产能规划,在两条年产能分别为6万吨的电子纱产线建设完成后,2021年公司电子纱产能将达到22.5万吨,有望成为世界第一的电子纱生产厂商。 4.3.7 国际竞争 与海外第一大玻纤企业 OCV 相比,2019年公司的毛利率高于 OCV 13个百分点,息税前利润率高于 OCV 19个百分点。与海外玻纤企业相比,中国玻纤企业的优势体现在:(1)原材料:叶腊石是玻纤的主要原材料,中国储量全球占比 30%;(2)人力成本:玻纤生产线连续生产,中国劳动力充足,人力成本相对低廉:(3)技术创新:玻纤企业需要研发和技术创新,中国掌握先进玻璃配方技术,自主研发浸润剂等。正是由于国际竞争力的出现,海外玻纤企业关闭本土工厂并在中国建厂,或者委托中国企业代工。

4.4新进入者的威胁分析 玻纤行业本身具有一定的进入壁垒,包括:技术壁垒、资金壁垒、品牌壁 垒、政策壁垒。由于这些壁垒的存在,使得新进入者参与竞争较为困难,竞争 力弱的企业容易被挤出市场,大型玻纤企业的优势明显,行业集中度较高。 最关键的是规模优势造成的成本壁垒。新进入者由于存在技术不足、资金成本高、规模劣势造成的成本高企,很难和现有巨头展开竞争。 4.5替代品的威胁 碳纤维会限制玻纤行业的发展吗? 有人说碳纤维会替代玻纤,我认为是杞人忧天。我相信,只要稍微了解碳纤维和玻璃纤维应用的人,都会觉得这种问题根本就不是问题,纯属子虚乌有,根本就不存在谁取代谁的说法。真要说起应用方面谁挤压谁的问题,也只能是玻纤会一定程度上挤压碳纤维的部分市场,而不是相反。因为最低级的能制造风机叶片的碳纤维价格至少8万元/吨,而即使是电子玻纤价格也仅在在8000元左右。 玻纤行业暂时看不到替代品的威胁,反而通过技术升级能替代别的行业,比如建筑保温市场的泡沫保温材料、汽车行业的内外饰件、风机叶片等。 竞争优势总结: 中国巨石相较与国内竞争对手具有以下优势: 1地理位置优势(靠近中国叶腊石产地浙江福建,采购成本低), 2规模优势(原材料叶腊石和天然气采购成本低、单位人工成本明显较竞争对手低)。 3中国巨石还具有技术优势,技术已能比肩国际巨头,近几年发力高端电子纱领域和风机叶片领域。 相对于欧美有人工成本低优势,相对于贫穷国家又有技术优势(中国也是用了15年时间才攻克纯氧燃烧的池窑拉丝技术),现阶段行业国外对手有向中国转移趋势。 但池窑连续生产不能停产的特性,使供应较为刚性,库存时高时低,价格变化受下游需求影响较大。 第五节、管理层分析 暂无管理层信息。 第六节、财务保守性分析 研发费用全部费用化。

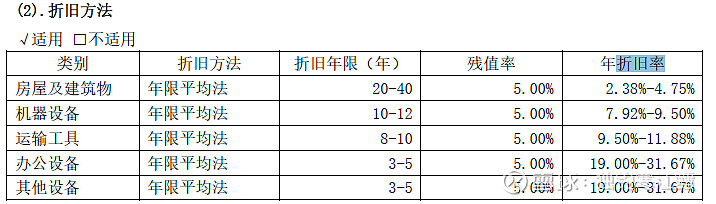

折旧率分析 因公司固定资产非常大,2019年末达199亿元,所以固定资产折旧率对公司当期利润影响很大。机器设备现值88亿,折旧年限10-12年,基本合理。

第七节、总结 中国巨石最大的看点是目前已经形成巨头之间的竞争格局,正在形成寡头垄断格局,中国巨石具有相较于国内外明显的成本优势和技术优势,正在形成挤压对手之势。国内下游应用正在起步阶段,相较于欧美,仍有很大的发展空间。 该行业格局和长期前景有点类似于空调行业在2010年左右的情况,具有很大的看点。 第八节、下一步关注重点 玻纤价格变 卓创资讯 网页链接 巨石及其他公司产量变化,行业内竞争变化巨石向下游渗透情况巨石、中材合并进展国际反倾销关税情况国内下游应用扩展(建筑保温等强制性法规) 声明:本人不持有中国巨石,近期也没有买入计划。本篇分析会随认知不断更新,只是拓展能力圈所用。 |

【本文地址】

今日新闻 |

推荐新闻 |