为什么大盘股比小盘股表现更好 |

您所在的位置:网站首页 › 大盘股为何涨得慢 › 为什么大盘股比小盘股表现更好 |

为什么大盘股比小盘股表现更好

|

自1979年首次公开发行以来,代表小市值企业的罗素2000指数与代表大市值企业的罗素1000指数和代表中型企业的标普500指数走势基本一致(如图1和图2)。然而,尽管在过去40年小盘股和大盘股的整体表现相似,但有一段时期的变化很大,如在2020年的前四个月,小盘股的表现比大盘股差了近15%。 图1:标普500指数和罗素2000指数

图2:过去41年罗素1000指数和罗素2000指数走势相似

2020年之前,在经济低迷时期,小盘股的表现通常强于大盘股(图3): · 1979年-1982年:在高通胀、利率大幅波动和失业率从5.5%飙升至10.8%的经济二次衰退时期,罗素2000指数的表现比标准普尔500指数好76%。 · 1990年-1993年:在经济衰退时期,以及储贷危机和波斯湾战争的缓慢恢复期,罗素2000指数的表现优于标普500指数48%。 · 1999年-2003年:在2001年出现互联网泡沫、911事件,2001年、2003年发动阿富汗战争和伊拉克战争两场战争,以及全球金融危机和经济复苏相当缓慢的时期,罗素2000指数相对于标普500指数上涨了114%。然而在2003年-2007年,小盘股强势的表现出现了周期性的中断,特别是在2005年到2007年经济扩张周期的巅峰时期。 图3:在经济低迷时期,小盘股的表现通常强于大盘股

在经济扩张时期,大盘股的表现通常好于小盘股。除了在2003年至2007年经济扩张后期表现出色外,在以下三个重要事件中,大盘股还有更出色的表现: · 1983年-1990年:在20世纪80年代经济繁荣时期,标准普尔500指数的表现比罗素2000指数强91%。 · 1994年-1999年:在20世纪90年代的经济扩张期,标准普尔500指数的表现比罗素2000指数强92%。 · 2013年-2020年:在21世纪10年代复苏的后期阶段,截至2019年12月底,标准普尔500指数的表现超过罗素2000指数29%,在2020年前三个月又超过罗素2000指数20%。罗素2000指数和与标普500指数高度重叠的罗素1000指数之间存在非常相似的表现模式(图4),即经济低迷时期小盘股表现较好,经济扩张时期大盘股表现更好。然而令人好奇的是,在过去的经济变化和低迷时期,小盘股通常表现更好,而为什么到2020年小盘股的表现远远落后于大盘股? 图4:在经济扩张时期,大盘股的表现往往优于小盘股

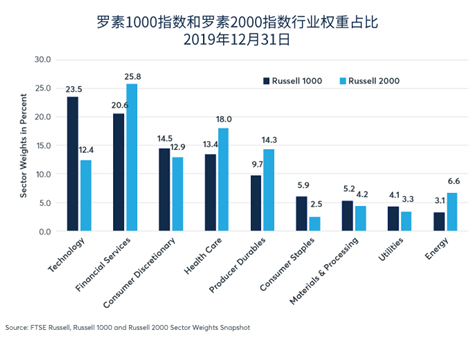

一个假设是与指数行业权重的不同有关。与罗素1000中大盘指数相比,罗素2000指数中科技股权重很低,罗素2000指数中科技股权重为12.5%,而罗素1000指数中科技股占比23.5%。同样,罗素2000指数中可选消费品股和必需消费品股权重占比较低。同时,罗素2000指数中金融服务、医疗保健、材料和工业(又称“耐用品生产品”)股权重较高。其他行业在这两个指数之间的权重相似(图5)。 图5:小盘股中医疗保健和金融服务行业权重占比较高而科技行业权重较低

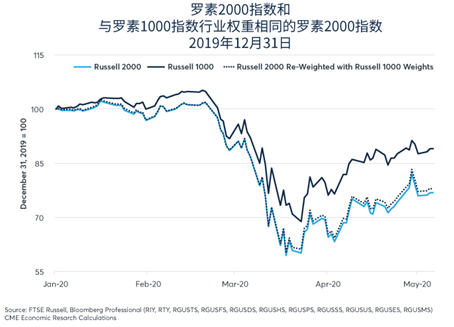

然而事实证明,行业权重的不同并不是解释小盘股表现不佳的原因。如果将罗素1000指数的行业权重应用于罗素2000指数各个行业中,计算出与罗素1000指数具有相同行业权重的罗素2000指数的价格表现,结果表明与罗素1000指数行业权重相同的罗素2000指数的价格表现与罗素2000指数原本的表现几乎相同。换言之,行业权重的差异只解释了2020年前四个月小盘股相对于大盘股表现不佳的一小部分(约10%)原因。 图6:罗素1000指数和罗素2000指数的行业权重差异不能解释大小盘股表现的差距

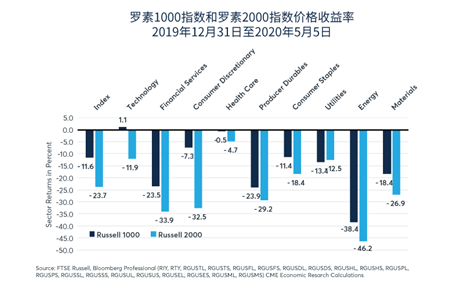

实际上,截至5月5日的一年中,在罗素指数的所有行业类别中,小盘股九个行业中的八个行业表现都落后于大盘股。只有在公共事业行业,小盘股的表现才比较出色,但也只优于大盘股0.9%。在其他所有行业中,小盘股的表现都逊于大盘股和中盘股,有时差距相当大:可选消费品行业表现差距为37%,科技行业表现差距为12%,金融服务行业表现差距为10%(图7)。 图7:罗素2000指数九个行业中有八个行业表现不佳

截至2020年5月5日,小盘股几乎在所有行业类别中都比大盘股受到了更严重的打击,问题是为什么?小公司是否比大公司更容易受到部分经济体关闭的影响?或者,小公司股票是否对波动率上升、油价波动或利率等特定市场因素做出了负面反应? 为了回答这些问题,我们对罗素2000指数和罗素1000指数日收益率之间的差值进行了四个因素的回归分析: · 标准普尔500股指期权波动率指数的每日变化 · WTI原油价格的每日变化(近月合约在到期前10天滚动) · 2年期国债收益率的每日变化 · 2年-10年期国债收益曲线的每日变化在波动率指数上涨时,大盘股往往表现更好,反之。波动率指数平均上涨一个点,罗素2000指数的日收益率就会比罗素1000指数低7个基点。这听起来可能不算多,但根据我们的模型,当波动率指数从14上升到85时,足以使罗素2000指数相对于罗素1000指数的降幅高达4.5%。这表明,在2月19日至3月23日期间股票下跌时,小盘股表现较差,或许是因为小盘股的平均流动性不如大盘股,而且为了吸引买家,小盘股的价格不得不进一步下跌。即便如此,尽管波动率指数在5月初已经从高位85回落至31,但自3月市场触底以来,小盘股与大盘股之间的差距并未缩小。 利率因素只解释了罗素2000指数小盘股和罗素1000指数大盘股之间差异的一小部分。小盘股似乎从利率下降中获益更多。 然而,总的来说,小盘股为什么落后于大盘股,我们的回归模型仅解释了10%左右的原因。再加上行业权重的差异,剩下的80%无法解释。因此我们得出结论,总体而言,小盘股受到新冠肺炎和相关封锁措施的负面冲击比大盘股更大。 在金融市场,过去不一定会重演。事实上,在过去的经济危机时期,小公司在应对经济危机和复苏初期表现得更加灵活。在1990年、2001年和2008至2009年的三次衰退之后,情况都是如此。但当前疫情与以往大不相同,经济受到外源性冲击,人道主义危机导致经济活动骤降。前三次经济衰退都是内生性的,是由金融失衡和衰退前过度紧缩的货币政策造成的。这些衰退持续了几个月甚至几年而不是几周,这使得各种规模的公司有更多适应时间。因此,在即将到来的经济复苏中,小公司能否比大公司做得更好,还有待观察。 |

【本文地址】