临时工、劳务派遣、实习生工资属于工资薪金还是劳务报酬?今天统一回复! |

您所在的位置:网站首页 › 大学生劳务派遣算就业吗 › 临时工、劳务派遣、实习生工资属于工资薪金还是劳务报酬?今天统一回复! |

临时工、劳务派遣、实习生工资属于工资薪金还是劳务报酬?今天统一回复!

|

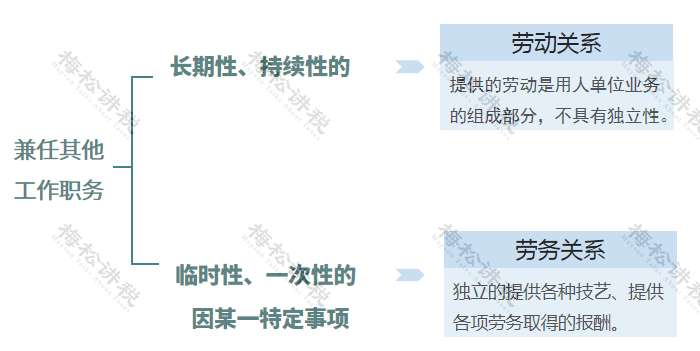

3 直接由用工企业支付劳务派遣人员的报酬 根据《国家税务总局关于企业工资薪金和职工福利费等支出税前扣除问题的公告》(国家税务总局公告2015年第34号)第三条规定,企业接受外部劳务派遣用工所实际发生的费用,应分两种情况按规定在税前扣除:按照协议(合同)约定直接支付给劳务派遣公司的费用,应作为劳务费支出;直接支付给员工个人的费用,应作为工资薪金支出和职工福利费支出。其中属于工资薪金支出的费用,准予计入企业工资薪金总额的基数,作为计算其他各项相关费用扣除的依据。 企业直接支付给派遣人员的工资和奖金,可以计入“工资薪金”,并按照工资薪金来预扣预缴个税。 4 支付兼职人员的报酬 通常来说,兼职是指在本职工作之外兼任其他工作职务,主要有两种形式:

对于个人兼职取得的收入,个人所得税处理方式如下:

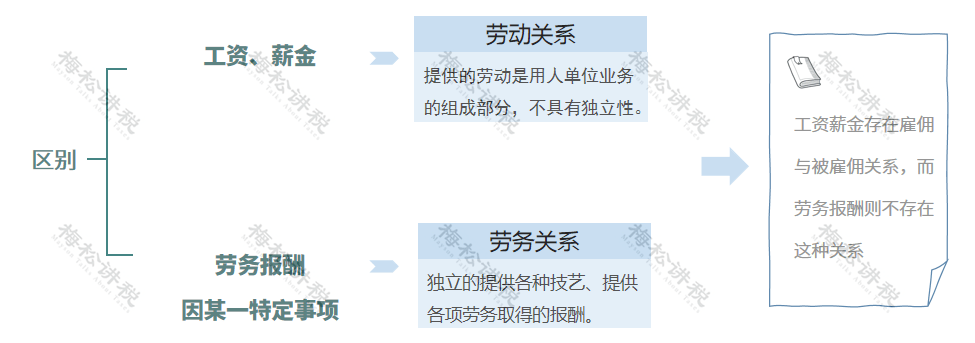

5 支付退休再任职人员的报酬 退休人员再任职取得收入符合条件的应按照“工资薪金所得”来预扣预缴个税。 具体怎么处理,两分钟视频课给您讲明白! 6 支付在职正式工作人员的报酬 在职正式员工,与企业签订劳动合同,并由企业办理缴纳社会保险和公积金,企业支付的报酬属于“工资薪金”,根据编制工资表发放工资,不需要员工提供发票,企业按照工资薪金来预扣预缴个税。 2 工资薪金所得和劳务报酬所得 到底如何区分? 一般来说,“工资、薪金所得”与“劳务报酬所得”区分重点为是否在单位任职、受雇: 工资、薪金所得存在雇佣与被雇佣关系,属于非独立个人劳务活动,即在机关、团体、学校、部队、企事业单位及其他组织中任职、受雇而得到的报酬; 劳务报酬则不存在雇佣与被雇佣关系,是个人独立从事各种技艺、提供各项劳务取得的报酬。

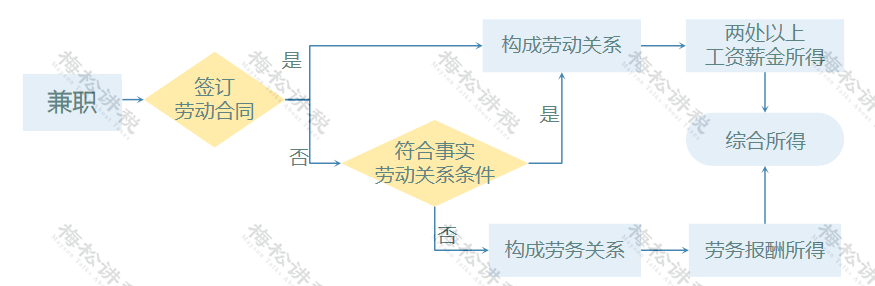

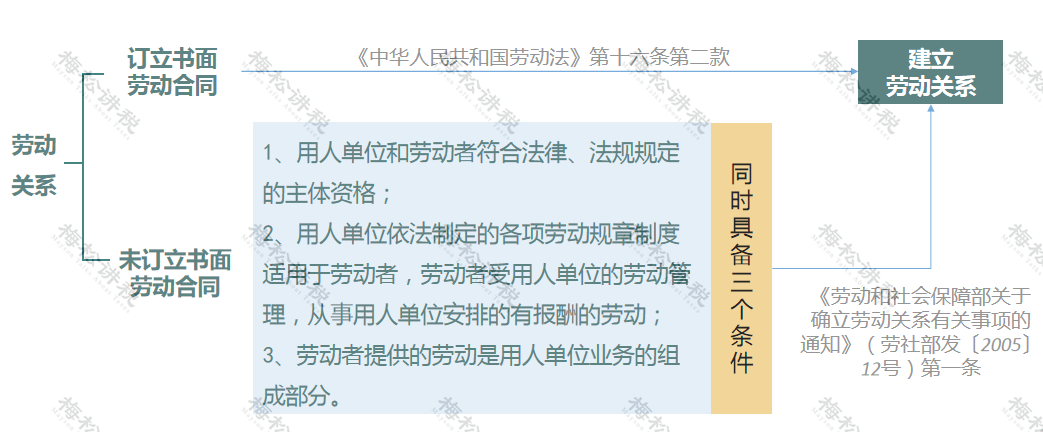

对于劳动关系的判定,根据相关法规,判定方法如下:

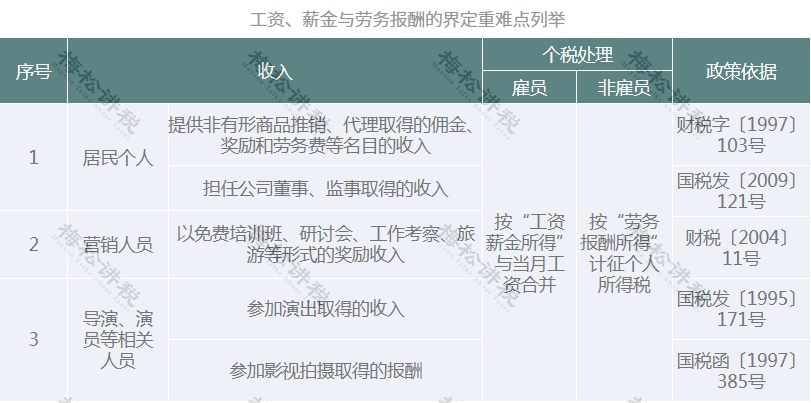

工资薪金和劳务报酬的区别,除了“是否受雇”这个重点之外,还有是否缴纳社保、是否应当开具发票等其他区分点,小编给大家做了个表: 事项 工资薪金 劳务报酬 法律关系 属于公司职工 非公司职工 合同关系 劳动合同 劳务合同或服务合同 社会保险 缴纳社会保险 一般不缴纳社会保险 是否提供发票 不需要提供发票 应当开具劳务发票 个人所得税预缴方法 工资薪金适用3%-45%预扣率预扣 劳务报酬适用20%-40%预扣率预扣 年度进行个人所得税汇算清缴 小编下面再给大家列举几类常见收入到底是按“工资薪金所得”还是“劳务报酬所得”缴纳个税:

看到这里,关于工资薪金和劳务报酬的问题,大家都能触类旁通、举一反三了吧? 中税惠通 授课老师:肖老师返回搜狐,查看更多 |

【本文地址】

今日新闻 |

推荐新闻 |