StataIC |

您所在的位置:网站首页 › 多元时间序列平稳性检验 › StataIC |

StataIC

|

一、简介

1.本篇博文是一篇关于线性回归的基本操作;时间序列的平稳性检验、协整检验和误差修正模型(在下一篇博文里延续传送门)等的博文。 2.博主是一个普普通通的大学生,没有很厉害的技术,写的内容都是不太正经的偏小白简单的,写的也是学校教过的知识消化后自己的见解,不是很学术研究的博文。 3.配置:Window 7旗舰版+64位操作系统+StataIC 14(64-bit) 二、数据描述性统计分析 1.导入数据(1)打开StataIC软件,在软件的上栏目中找到下图圈出的图标,那个图标就是导入数据的入口 粘贴后StataIC会弹一个提示窗口,你只需按红色圈起来的那个Variable names的按钮就能把数据导入StataIC。因为有时候数据的第一行是变量名 (例:x,y,z),你就需要选Variable names;但你的x,y,z之类的变量是要作为数据的,就选择Data按钮。 (1)tsset是定义数据是一个时间序列数据。如果想对数据文件定义year为时间变量,则输入命令: tsset year若你的数据文件里的时间变量名不为year,你就需要用你的变量名去替换掉我给的命令里的year,如: tsset *** #***代表你的时间变量名(2)输入命令,命令输入的地方在StataIC软件的最先下面,输入之后Enter键即可。

(3)时间序列设置成功就会显示如下图:

结果如下图所示: 结果如下图所示:  命令:sum 变量1 变量2,detail (更详细的描述性统计分析) 命令:sum 变量1 变量2,detail (更详细的描述性统计分析)  结果如下图所示: 结果如下图所示:  三、绘图——趋势图和散点图

1. 趋势图

命令:

line varname,title(图表名)xtitle(变量x的名称)ytitle(xxx) #若是不需要显示名称,让括号里面为空即可

例:

三、绘图——趋势图和散点图

1. 趋势图

命令:

line varname,title(图表名)xtitle(变量x的名称)ytitle(xxx) #若是不需要显示名称,让括号里面为空即可

例:

命令: line gdpr consr year,title(增长率)xtitle(年)ytitle() (1)命令: twoway(scatter varname1 varname2)(lfit varname1 varname2 ) #varname1 varname2是变量1和变量2的名称的意思 其中“ lfit"表示”linear fit"(线性拟合),形状为直线。如果想在散点图上同时画出二次回归曲线,直接将“ lfit"改为“qfit",(二次拟合),形状为曲线。(2)例一(lfit): 输入命令:twoway (scatter infla unemp) (lfit infla unemp) (3)例二(qfit): 输入命令:twoway (scatter infla unemp) (qfit infla unemp) (1)命令: aaplot varname1 varname2 #varname1 varname2是变量1和变量2的名称的意思 第一步:先安装外部命令aaplot,输入命令:ssc install aaplot第二步:输入命令 aaplot varname1 varname2(2) 例: 输入命令:aaplot infla unemp 输入命令line dinfla dunemp year:  结果如下图所示: 结果如下图所示:  第二步:

命令:

pwcorr varname1 varname2,sig

1例: 输入命令pwcorr gdpr consr,sig:

第二步:

命令:

pwcorr varname1 varname2,sig

1例: 输入命令pwcorr gdpr consr,sig:  结果如下图所示: 结果如下图所示:  五、数据平稳性分析

1.单位根检验

命令:

dfuller varname

五、数据平稳性分析

1.单位根检验

命令:

dfuller varname

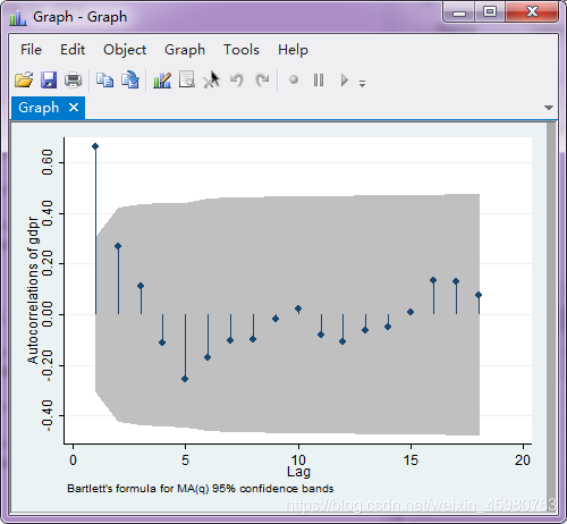

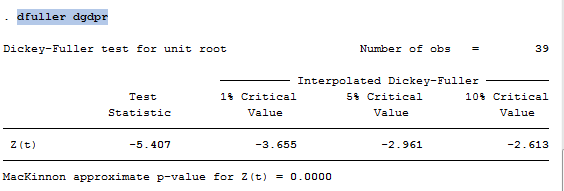

例: (1)输入命令(检验第一个变量gdpr)dfuller gdpr: 结果如下图所示: 结论:gdpr不平稳 (2)输入命令(检验第一个变量consr) dfuller consr: 结果如下图所示: 结论:consr不平稳  结果如下图所示: 结果如下图所示:  (2)输入命令ac consr(做consr的自相关图): (2)输入命令ac consr(做consr的自相关图):  结果如下图所示: 结果如下图所示:  例二 (1)输入命令pac infla: 例二 (1)输入命令pac infla:  结果如下图所示: 结果如下图所示:  (2)输入命令pac unemp: (2)输入命令pac unemp:  结果如下图所示: 结果如下图所示:  3.若序列不平稳,生成差分变量,再做单位根检验

生成差分变量

3.若序列不平稳,生成差分变量,再做单位根检验

生成差分变量

命令: gen dvarname1=d.varname1 #别忘了变量名前的d gen dvarname2=d.varname2 #varname1 varname2是变量1和变量2的名称的意思例: (1) 输入命令: gen dgdpr=d.gdpr gen dconsr=d.consr 命令: dfuller dvarname1 #别忘了变量名前的d例: 输入命令:dfuller dgdpr 结果如下图所示: 结论:dgdpr平稳 结果如下图所示: 结论:dgdpr平稳  输入命令:dfuller dconsr 输入命令:dfuller dconsr  结果如下图所示: 结论:dconsr不平稳 结果如下图所示: 结论:dconsr不平稳  六、总结

由于俩时间序列是非平稳的,gdpr和consr都是一阶单整的。

七、后续

下一篇博文会在这篇博文的基础上写关于协整检验和误差修正模型的操作。

六、总结

由于俩时间序列是非平稳的,gdpr和consr都是一阶单整的。

七、后续

下一篇博文会在这篇博文的基础上写关于协整检验和误差修正模型的操作。

|

(2)点进去之后,StataIC软件会新弹出另一个窗口出来给你放数据,如下图。

(2)点进去之后,StataIC软件会新弹出另一个窗口出来给你放数据,如下图。  (3)一般下载到的数据都是Excel文件格式的xsl文件,是无法直接用StataIC打开的。我们可以打开Excel文件,把需要的数据选择之后复制,再打开StataIC的数据界面粘贴。

(3)一般下载到的数据都是Excel文件格式的xsl文件,是无法直接用StataIC打开的。我们可以打开Excel文件,把需要的数据选择之后复制,再打开StataIC的数据界面粘贴。 (5)最后导入成功数据就会出现下图页面。

(5)最后导入成功数据就会出现下图页面。

StatarIC对输入的内容有要求,和Java一样,不能用中字输入法去输入英文字符串,不然StataIC软件会报错。

StatarIC对输入的内容有要求,和Java一样,不能用中字输入法去输入英文字符串,不然StataIC软件会报错。 如果没有成功,输入栏上方就会显示红色英文句子。但一般出现短横线(如:-)即说明命令成功。

如果没有成功,输入栏上方就会显示红色英文句子。但一般出现短横线(如:-)即说明命令成功。 绘图结果会以新的窗口形式弹出来,结果如下图显示:

绘图结果会以新的窗口形式弹出来,结果如下图显示:

结果如下图所示:

结果如下图所示:

结果如下图所示:

结果如下图所示:  要区别于例一,一个为lfit,一个为qfit。

要区别于例一,一个为lfit,一个为qfit。 结果如下图所示:

结果如下图所示:

结果如下图所示:

结果如下图所示:

结果如下图所示:

结果如下图所示:  2. 对差分后的新变量,做单位根检验:

2. 对差分后的新变量,做单位根检验: 码字总结不易,点个赞吧(*・ω< )

码字总结不易,点个赞吧(*・ω< )【本文地址】

今日新闻 |

推荐新闻 |