海底捞跨境并购避税及反避税意识觉醒 |

您所在的位置:网站首页 › 境外公司收购境内公司需要交什么税 › 海底捞跨境并购避税及反避税意识觉醒 |

海底捞跨境并购避税及反避税意识觉醒

|

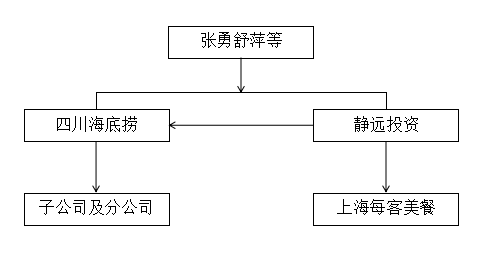

海底捞的境内业务基本都在四川海底捞名下,四川海底捞就是境内业务公司的控股公司(股东为静远投资、张勇、舒萍、施永宏、李海燕以及几位公司高管)。当然,还有一家业务公司为上海每客美餐,其在静远投资(股东为张勇舒萍夫妇、施永宏李海燕夫妇)的名下。因此,Haidilao Singapore 要收购境内运营实体,要么是收购四川海底捞以及静远投资,要么是收购四川海底捞、静远投资名下的子公司。

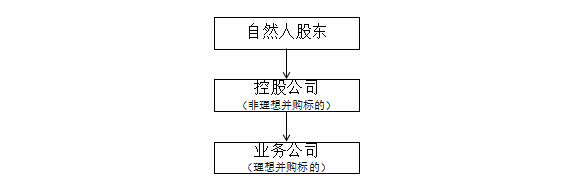

在之前的文章中我们提到过,收购境内业务公司最好是收购某控股公司持有业务公司的股权,这样既可以规避收购个人持有的控股公司的股权而需要缴纳个人所得税,又可以在业务公司有未分配利润的情况下通过向控股公司分红从而降低股权收购对价。

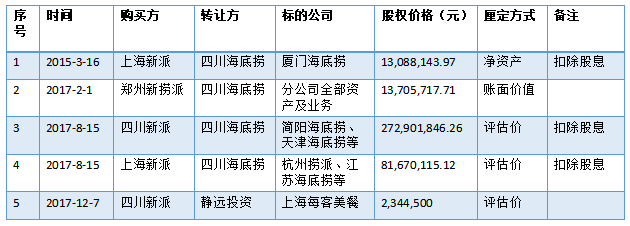

海底捞也是这么做的,Haidilao Singapore没有收购上述个人持有四川海底捞(控股公司)、静远投资(控股公司)的股权,而是收购的是上述两控股公司持有的项目公司的股权。具体时间及步骤见下表:

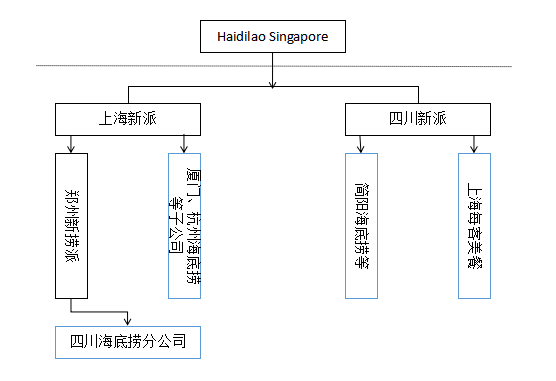

图4中,购买方上海新派及四川新派为Haidilao Singapore 在境内设立的外商独资企业,郑州新捞派为上海新派设立的子公司。有一个问题:Haidilao Singapore为什么不直接来境内收购上述标的公司,而是通过新设外商独资企业的方式来境内收购上述标的公司呢? 我们认为,在境内新设新设外商独资企业然后通过外商独资企业收购标的公司存在两方面的原因:第一,在境内新设外商独资企业,可以作为控股公司代替四川海底捞以及静远投资的作用,其收到境内各项目公司分红后可以统一分配至境外股东Haidilao Singapore;第二,也是非常重要的一点,新设外商独资企业并购境内公司,很可能会规避10号文第十四条关于股权转让需以评估价为准的规定。 第十四条针对的主要是外国投资者直接并购境内企业这种情形,如果符合该情形,审批机关一般要求出具评估报告,这时要在转让价格上做文章,空间非常有限。但是如果外国投资者在境内设立外商独资企业,然后以该外商独资企业并购境内公司,第一,是否属于故意规避不是立即能够判定的事情;第二,如果通过外商独资企业并购不能直接规避,再设一层公司呢? 表1中第1项收购中,上海新派于2013年5月12日设立,但是并购发生的时间是在2015年3月16日,前后相差将近2年,难以认定故意规避。可能正是因为这样,上海新派收购厦门海底捞时股权作价的方式才可以为净资产而不是评估价。 表1中第2项收购中,上海新派于2016年1月4日又设立了一家境内公司——郑州新捞派,而郑州新捞派于2017年2月1日才收购四川海底捞的各分公司及其业务。此时审批机关可能又被迷惑了,也可能因为这样,其资产或业务的作价方式才可以为账面价值而不是评估价。 到了2017年8月15日,Haidilao Singapore通过四川新派和上海新派来收购四川海底捞剩余子公司时,审批机关可能彻底醒悟过来了。第一是这次收购的项目公司比较多,价值比前两次大多了;第二是前面已经发生了两次收购行为,这次收购掏空了四川海底捞,是将境内权益全部转移至境外的动作,所以这次交易的审批额外小心一些,股权转让作价再也不能是净资产价值,而应该是评估价了。 需要提醒的是,为了降低股权转让价格,在上述第1、3、4项收购中,标的公司在被收购前作了分红处理,这样可以降低股权转让的价格,从而达到税务优化的目的。 严格来说,上述第1、2项交易中,转让方可能会被纳税调整,理由就是其没有按照评估价转让股权或者资产。但是转让方转让股权或资产后,其已经脱离上市体系;另外,境内居民企业之间的股权转让,购买方(也是支付方)虽在上市体系内,但其没有代扣代缴的义务,因此四川海底捞的税务违规行为基本与上市公司无关,上市公司也不需要在招股书中做风险提示。 总结来说,海底捞的跨境并购虽然存在一些违规之处,但不是很过分。后面我们会提到其他一些公司,为了规避股权转让高额溢价产生的企业所得税,它们施展各种障眼法,最后按照注册资本价值作了股权转让。 作者:资满堂家族办公室,微信公众号:FATCAPITAL返回搜狐,查看更多 |

图2:海底捞的境内运营实体(并购前)

图2:海底捞的境内运营实体(并购前) 图3:理想并购标的为业务公司而非控股公司

图3:理想并购标的为业务公司而非控股公司 表1:招股书披露的全部跨境并购交易

表1:招股书披露的全部跨境并购交易 图4:海底捞跨境并购完成后简易架构图

图4:海底捞跨境并购完成后简易架构图【本文地址】

今日新闻 |

推荐新闻 |