43张图,破解投资困局! 定投的原理及意义1、基金定投,俗称“懒人投资法”,指基民定期将本金投入到指定的基金中,分为两种常见的定投方式:一种是普通... |

您所在的位置:网站首页 › 基金定投的方式方法是什么 › 43张图,破解投资困局! 定投的原理及意义1、基金定投,俗称“懒人投资法”,指基民定期将本金投入到指定的基金中,分为两种常见的定投方式:一种是普通... |

43张图,破解投资困局! 定投的原理及意义1、基金定投,俗称“懒人投资法”,指基民定期将本金投入到指定的基金中,分为两种常见的定投方式:一种是普通...

|

来源:雪球App,作者: 开阳ETF,(https://xueqiu.com/4353839156/253675680) 定投的原理及意义 1、基金定投,俗称“懒人投资法”,指基民定期将本金投入到指定的基金中,分为两种常见的定投方式:一种是普通定投,即定期且定额;另一种是智能定投,即定期但不定额,遵循高位少投、低位多投的原则。

2、面对震荡的市场,基金定投的微笑曲线是获取收益的有效方法。以沪深300指数为例,尽管市场始终围绕均值线上下波动,但是在市场前行的过程中,采用基金定投的方式却可以帮助投资者通过微笑曲线收获回报。

3、基金定投的原理很简单,当基金净值上涨时,购买份额自动减少;当基金净值下跌时,购买份额自动增加,累积更多基金份额。

4、可以在熟悉和了解基金定投和一次性投资在不同方面的区别后,根据个人的实际情况选择适合自己的方法或将两者搭配使用。

5、相对于一次性投资而言,基金定投不仅可以通过定期自动扣款省时省力,同时能够有效摊低成本。

6、在震荡市甚至是熊市中逆流而上,坚持定投,会获得怎样的收获呢? 以沪深300为例,从该指数上市以来,我们选取了7段非牛市区间,在这7个区间里,月定投收益率始终优于一次性投资收益率。

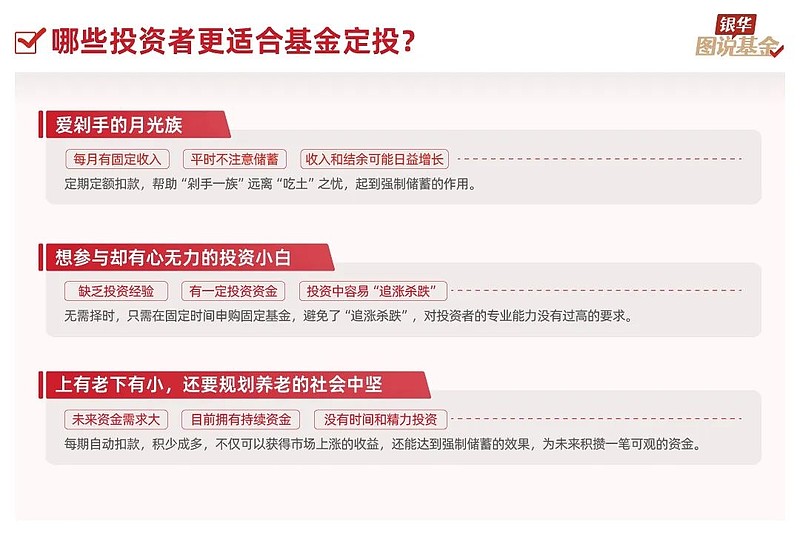

7、由于定投具有自动申购、均摊成本、无需择时、长期投资等特点,适用人群非常广泛。概括起来,相对更适合进行基金定投的人群主要有三大类。

8、基金定投可以有效分散择时风险,省力省心。开启基金定投之旅可以参考以下四步,从选取标的、金额、频率和周期出发。

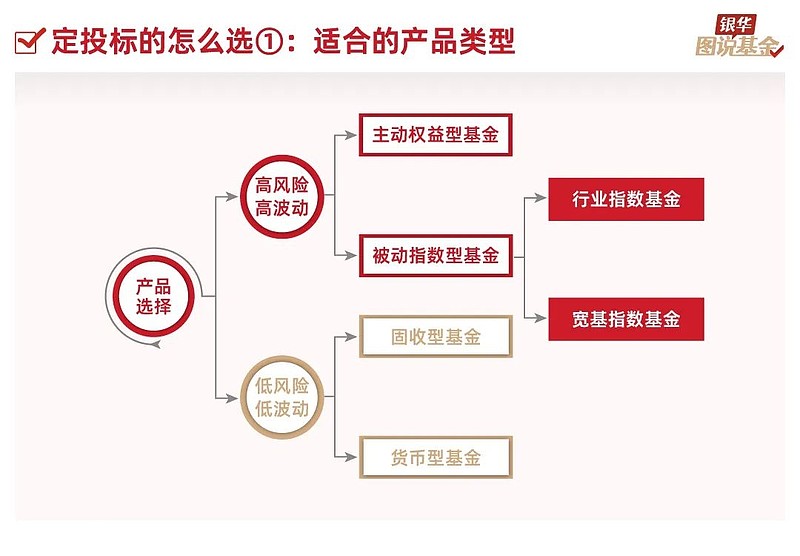

定投规划第①步:选择标的 9、什么样的产品适合定投?根据定投净值下跌时,购买量自动增加;净值上涨时,购买量自动减少的原理来看,高风险高波动的产品类型相对更加适合基金定投。

10、快速筛选基金定投产品也有小妙招,几个筛选条件可以作为进行选择时的参考。

11、对于业绩相近的产品,如果我们选择定投于波动更大的基金,与指数点位对应的相对定投成本更低。

12、沪深300指数VS偏股基金指数,定投标的业绩越好,定投收益相对越高。

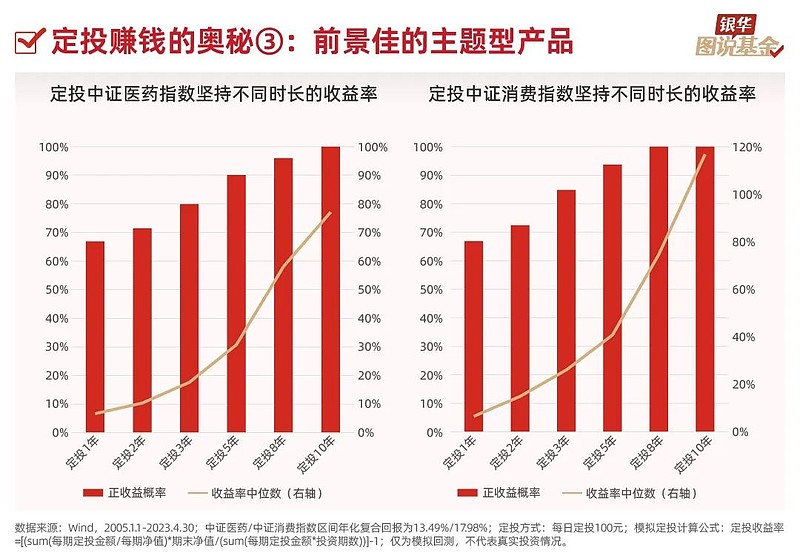

13、以医药、消费等长期投资的黄金赛道为例,尽管短期存在波动,但拉长定投时间,收益率中位数稳步增长,且正收益次数占总定投次数的比例也逐渐抬升至100%。定投这类长期发展与利润成长空间大的长坡厚雪行业更易获取超额回报。

14、如果基金定投的产品更换了基金经理,不要着急终止定投计划。可以根据个人的实际情况考虑分析,再决定是否继续现有的定投计划。

15、基金定投固然有着平摊成本、积少成多、入门简单等诸多优点,但是并不是所有类型的基金都适合做定投。

定投规划第②步:确定金额 16、定投作为一项长期投资的方式,需要投资者们坚定不移地执行。因此,用于定投的钱不能影响日常生活开销,“闲钱”投资方为上策。

17、对于每月有收入,但金额不固定的人群,也可以选择固定百分比法。每月将固定比例的收入用来定投,帮助自己培养长期投资的习惯。

18、最后一种方法是均摊定投法,即从全年总收入的角度进行统一调配。利用基金定投的方式,分批投资、平摊成本,逐步建立财富管理意识。

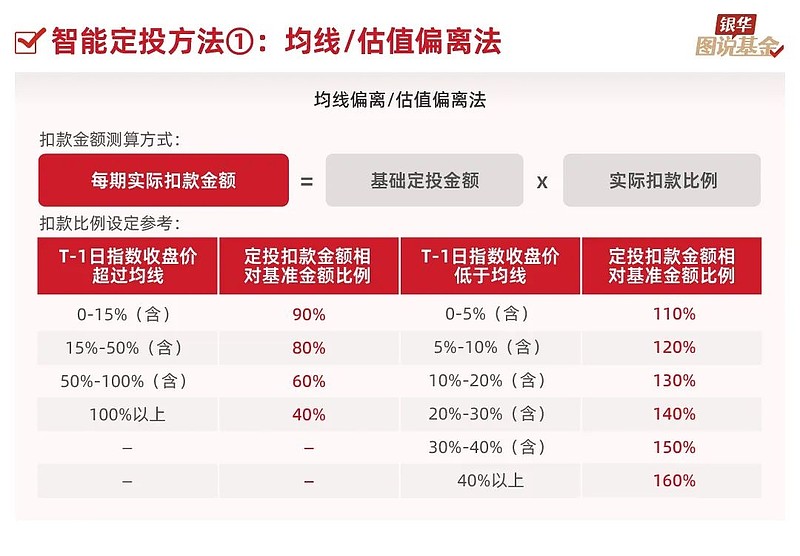

19、定投分为普通定投和智能定投。普通定投指定期定额的投资策略。智能定投则是根据市场行情变化,结合数量分析等方法来“智能”调整定投金额的策略,主要包括均线/估值偏离法、平均成本法、价值平均/增长法。

20、均线偏离/估值偏离法是在指数点位/估值低于N日均线/历史XX百分位值时多投,高于时少投;需要确定参考的基准指数、N日均线/历史XX百分位值、级差(金额上下浮动的比例)。

21、平均成本法是根据当前基金净值高于/低于平均持仓成本的百分比,动态调整扣款金额。若当前净值高于持仓成本,则此时少投,反之亦然。

22、价值平均法通过改变每期定投金额平滑基金净值的涨跌波动,使得账户每期的总市值固定增加。价值增长法则是在价值平均法的基础上,让每期市值增加的目标金额按一定比例增加。

23、三大智能定投法判断依据不同,在投资过程中要结合每种方法不同的实操要点进行操作。当然,每种方法都有优缺点,适合自己的才是最好的。

24、究竟几种定投方法哪个效果最好?以近10年月定投沪深300为例,不同时间阶段几种定投方法表现不同。因此,选择自己熟悉和易操作的定投方法更为合适。

定投规划第③步:制定频率 25、定投的频率是否会对收益产生影响呢?我们以偏股混合型基金指数为例,分别测算近五年以月、双周和周频率进行定投,可以发现其最终收益并无太大差异。

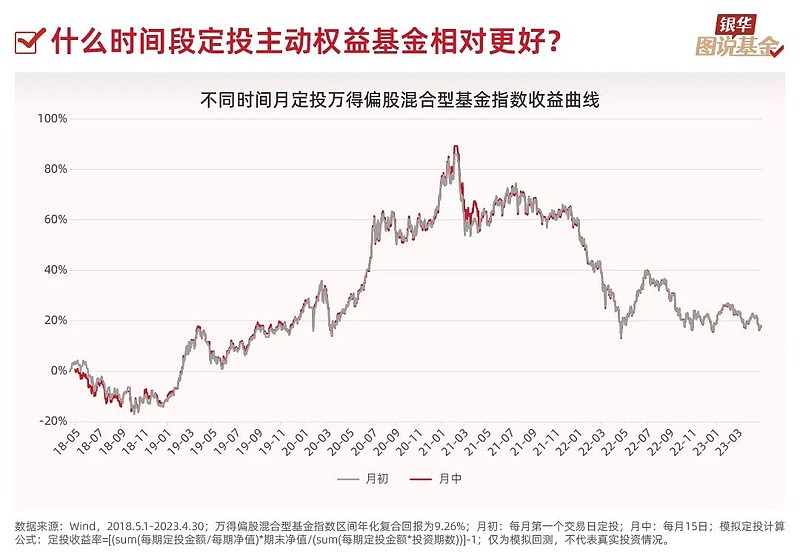

26、定投时点的选择对收益是否会有影响呢?以应用较多的月定投为例,分别测算近五年在月初及月中定投偏股混合型基金指数,最终收益并无太大差异。

27、在定投指数时,定投频率是否会对收益产生影响呢?我们以上证指数为例,同样分别测算近五年以月、双周和周频率进行定投,其最终收益也并无太大差异。

28、时点对于定投指数的收益是否会有影响呢?同样以月定投为例,分别测算近五年在月初及月中定投上证指数,最终收益也无太大差异。可见无论是频率还是时点,都对定投的结果没有太大的影响。

定投规划第④步:明确周期 29、投资常常会考虑时点,那定投的开始时点对结果影响大吗?高位入市,由于下跌中买入份额多,定投平均成本下降快;低位入市,由于低位买入份额多、高位买入份额少,定投平均成本上升慢。因此,高位入市与低位入市的定投平均成本相差不大。种一棵树最好的时间是十年前,其次就是现在!

30、定投无需选择时点,即便在山顶开启,结果也比想象中要好!假设在历史上大盘的几次相对高点入市,分别比较周定投和一次性投资对偏股混合型基金指数回本的时间。可以发现,过去4次高点开启的投资,周定投回本显著快于一次性投资,少则领先0.67年,多则领先5.90年。

31、假设我们60岁退休时需要储备100万元的养老金,实现同样的理财目标,如果定投早一步,每月可以减少不少支出。定投不仅可以帮助投资者积少成多,减少不必要的超前消费,还能利用复利回报效应,以更少的成本来积攒财富。因此,定投须趁早!

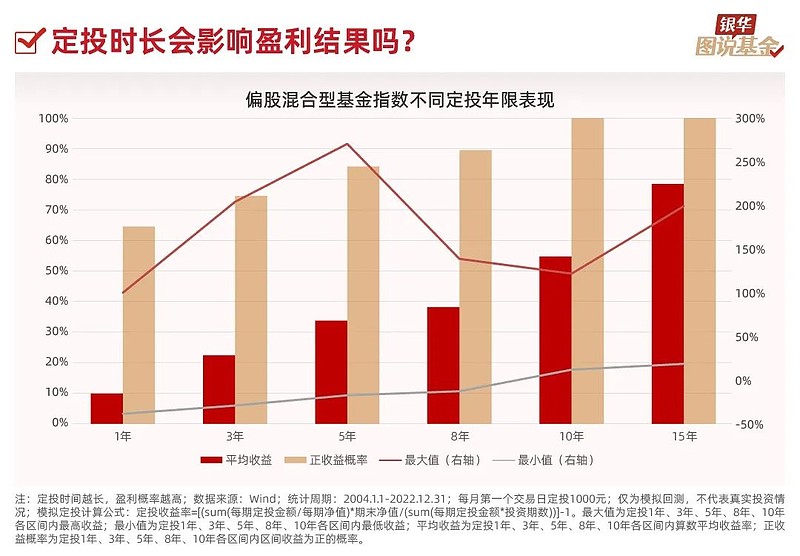

32、从历史数据来看,盈利概率与定投时长呈正相关,因此坚持很重要。

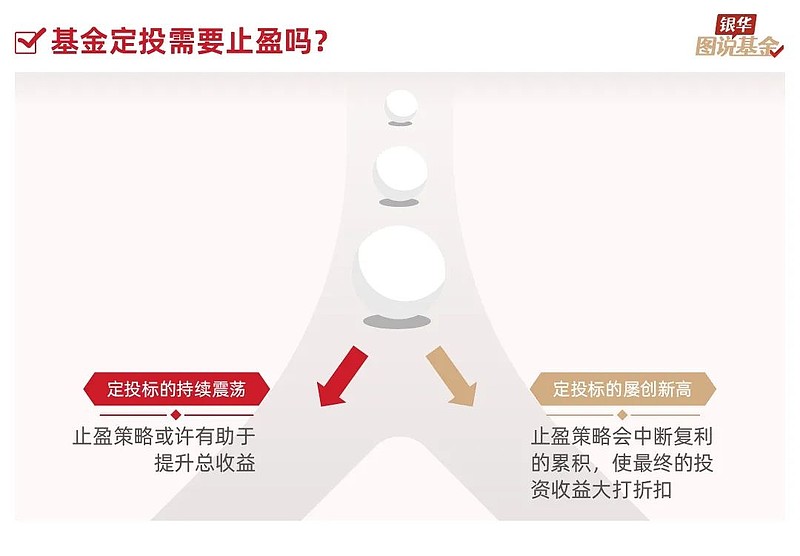

33、定投的止盈策略其实是一柄双刃剑,定投收益取决于定投标的的最终点位。事实上,一旦触发止盈条件,就会将前期积累的资产全部赎回,虽然这部分资产落袋为安,但前期积累的筹码也就无法享受复利效应。这相当于在滚雪球的途中,每次滚到一定的大小就重新开始,失去了将雪球滚大的机会。

34、根据数据显示,不同的市场发展形势,将直接影响持续定投的最终收益。

35、如果开启定投之后市场延续震荡或下跌,此时无需过分恐慌,市场下跌意味着持有基金的成本不断降低,投入相同的钱所购得的基金份额就越多,这时正是应该坚持的时候;当账面的浮盈可观,达到自己心理预期时,也可考虑及时止盈,避免长期成本钝化。

36、即便市场保持上涨,也不意味着定投永远不止盈。随着定投时间拉长,单次定投对于整个定投成本的作用越来越弱,定投收益对标的指数出场点位的依赖性也将越来越强,此时就建议可以开始考虑止盈。

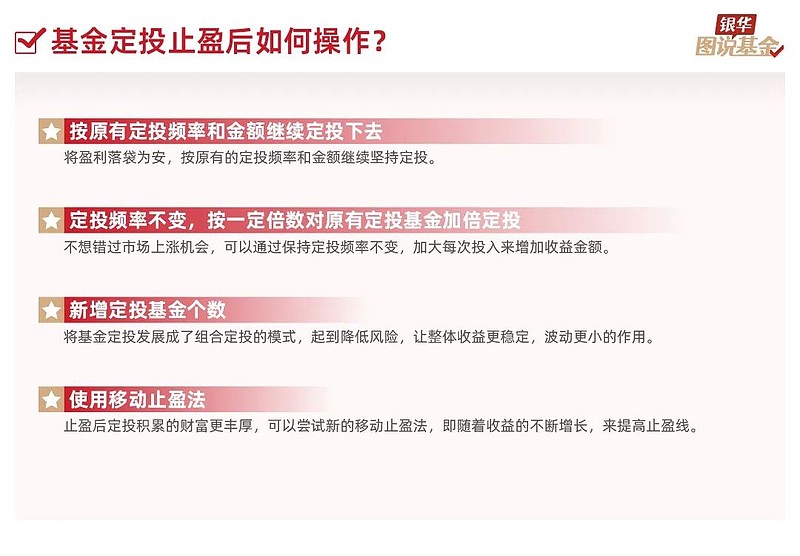

37、“傻傻的买,聪明的卖”。掌握基金定投三大止盈方法,结合实际投资情况理性规划,善用止盈,收获满意的定投收益。

38、一轮定投完成止盈后就意味着定投结束了吗?如果还想继续基金投资,可以在定投止盈后结合实际情况更换策略,开启新一轮定投。

39、如果在定投亏损的情况下止损,这部分将成为永久损失。然而市场始终处于一个波动震荡的状态,只要中国经济是持续向上的趋势,不妨将下跌过程看做是积累筹码的阶段,只要坚持在场,就有可能在市场反弹时扭亏为盈。因此,基金定投绝大部分情况是不建议非理性止损的。

40、定投资金分批进场,使其收益率的计算相较一次性投资会更为复杂。定投的投资收益该如何计算?最常用的就是简单收益法。

定投成功的秘诀 41、投资是为了让生活变得更好,因此千万不要让投资成为了生活的负担。面对不同的市场情况,不骄不躁的定投心态是获胜的前提。

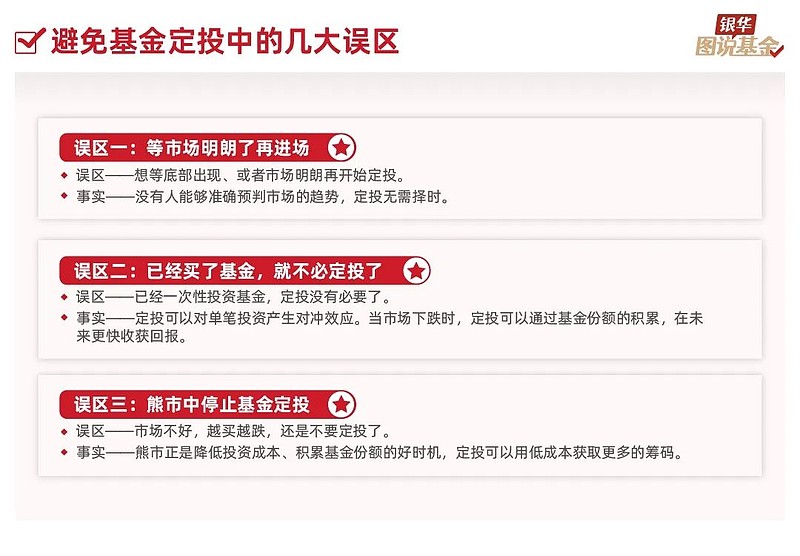

42、在基金定投的实操过程中,了解定投知识和操作要点固然重要,也要避免因行为心理偏差影响而造成的几大误区。

43、定投本身其实是一件很简单的事情,把握“有效定投”的四个前提,开启一段美好的定投之旅。

尊敬的投资者: 投资有风险,投资需谨慎。公开募集证券投资基金(以下简称“基金”)是一种长期投资工具,其主要功能是分散投资,降低投资单一证券所带来的个别风险。基金不同于银行储蓄等能够提供固定收益预期的金融工具,当您购买基金产品时,既可能按持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。指数过往业绩不代表基金未来表现。 您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和本风险揭示书,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。 根据有关法律法规,银华基金管理股份有限公司做出如下风险揭示: 一、依据投资对象的不同,基金分为股票基金、混合基金、债券基金、货币市场基金、基金中基金、商品基金等不同类型,您投资不同类型的基金将获得不同的收益预期,也将承担不同程度的风险。一般来说,基金的收益预期越高,您承担的风险也越大。 二、基金在投资运作过程中可能面临各种风险,既包括市场风险,也包括基金自身的管理风险、技术风险和合规风险等。巨额赎回风险是开放式基金所特有的一种风险,即当单个开放日基金的净赎回申请超过基金总份额的一定比例(开放式基金为百分之十,定期开放基金为百分之二十,中国证监会规定的特殊产品除外)时,您将可能无法及时赎回申请的全部基金份额,或您赎回的款项可能延缓支付。 三、您应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资者进行长期投资、平均投资成本的一种简单易行的投资方式,但并不能规避基金投资所固有的风险,不能保证投资者获得收益,也不是替代储蓄的等效理财方式。 四、特殊类型产品风险揭示 1.如果您购买的产品为养老目标基金,产品“养老”的名称不代表收益保障或其他任何形式的收益承诺,产品不保本,可能发生亏损。请您仔细阅读专门风险揭示书,确认了解产品特征。 2.如果您购买的产品为货币市场基金,购买货币市场基金并不等于将资金作为存款存放在银行或者存款类金融机构,基金管理人不保证基金一定盈利,也不保证最低收益。 3.如果您购买的产品投资于境外证券,除了需要承担与境内证券投资基金类似的市场波动风险等一般投资风险之外,本基金还面临汇率风险等境外证券市场投资所面临的特别投资风险。 4.如果您购买的产品以定期开放方式运作或者基金合同约定了基金份额最短持有期限,在封闭期或者最短持有期限内,您将面临因不能赎回或卖出基金份额而出现的流动性约束。 五、基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。银华基金管理股份有限公司提醒您基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由您自行负担。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出任何承诺或保证。 @今日话题 @蛋卷基金 @青春的泥沼 @养基司令 @老豆说 @认真的天马 @书剑笑傲 @炒基蛋 @何适投资 @哆啦A梦睿-十贰生 @大彤哥跑跳碰 @鱼香基丝 @钓鱼蜜-泽北荣志 @持有封基 @益君财@run寜 @赤箭 @lanse001 @明大教主 @海鸣凰 @炒基蛋 @不在此山中 @财富自由的大富翁 @梧桐居士2010 @老黑01 @曹大勇 @慕阳明 @持有封基 @无声 @明大教主 @小手冰凉mai $上证指数(SH000001)$ $创新药ETF(SZ159992)$ $上证指数(SH000001)$ |

【本文地址】

今日新闻 |

推荐新闻 |