|

目录

概念

一、数据为收盘价,计算最大回撤

二、数据为净值,计算最大回撤

概念

计算方法

1. 将收益率做成时间序列 2. 计算财富指数(也就是净值)【PS:初始净值为1】 3. 计算上一个最高点 4. 计算回撤率 5. 找出最大回撤

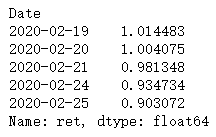

日期收益率财富指数(净值)上一个高点回撤率02-190.014483 1*(1+0.014483) =1.014483 1.014483002-20-0.010259 1.014483*(1-0.010259) =1.004075 1.014483-0.01025902-21-0.022635 1.004075*(1-0.022635) =0.981348 1.014483-0.03266202-24-0.047500 0.981348*(1-0.047500) =0.934734 1.014483-0.07861102-25-0.033872 0.934734*(1-0.033872) =0.903072 1.014483-0.10982002-260.015864 0.903072*(1+0.015864) =0.917398 1.014483-0.095699

一、数据为收盘价,计算最大回撤

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

%matplotlib inline

df_aapl = pd.read_csv('AAPL.csv',encoding='utf-8')

df_aapl['ret'] = df_aapl['Close'].pct_change()

df_aapl['Date'] = pd.to_datetime(df_aapl['Date'])

df_aapl.set_index('Date',inplace=True)

df = df_aapl.iloc[-504:]

df.head()

# 构建财富指数

wealth = 1*(1+df['ret']).cumprod()

wealth.head()

wealth.plot()

# 计算上一个最高点

previos_max = wealth.cummax()

previos_max.plot()

# 计算回撤率

drawdowns = (wealth-previos_max)/previos_max

drawdowns.plot()

# 找出最大回撤

drawdowns.min()

# out: -0.30668685958066383

# 最大回撤对应的日期

drawdowns.idxmin()

# out: Timestamp('2020-03-23 00:00:00')

将上面的计算过程组合成一个函数

def drawdown(return_series:pd.Series):

'''

把一个时间序列做成最大回撤的表格

表格字段为:

财富指数

上一个最大值

回撤率

'''

wealth = 1*(1+return_series).cumprod()

previos_max = wealth.cummax()

drawdowns = (wealth-previos_max)/previos_max

return pd.DataFrame({'wealth':wealth,

'previos_max':previos_max,

'drawdowns':drawdowns})

res_df = drawdown(df['ret'])

res_df.head()

res_df.plot(y=['wealth','previos_max'],figsize=(8,4))

res_df.plot(y='drawdowns',figsize=(8,4),color='k')

二、数据为净值,计算最大回撤

前置:

文章中用到的数据

链接:https://pan.baidu.com/s/1rKLM45dq_xIKxcI54Nq0qg 提取码:c298

最终效果图:

计算过程(jupyter notebook):

import matplotlib.pyplot as plt

import pylab as pl

import pandas as pd

import math

df = pd.read_csv('./temptemp.csv',encoding='utf-8')

df.head()

# 绘制折线图,标记回撤区域

def draw_trend_and_withdraw(xs,ys,title,res_points):

plt.figure(figsize=(20,10))

plt.rcParams['font.sans-serif'] = ['SimHei']

plt.rcParams['axes.unicode_minus'] = False

xs00 = range(len(xs))

plt.plot(xs00,ys)

# 只显示10个x轴刻度

xs00_=[]

xs_ =[]

for i in range(0,len(xs),math.floor(len(xs)/10)):

xs00_.append(i)

xs_.append(xs[i])

plt.xticks(xs00_,xs_,rotation=30)

plt.title(title)

for item in res_points:

min_x = item['min_x']

min_y = item['min_y']

max_x = item['max_x']

max_y = item['max_y']

show_min_str = item['show_min_str']

show_max_str = item['show_max_str']

withdraw = item['withdraw']

plt.scatter(min_x, min_y, color='r') # 标记最低点

plt.scatter(max_x, max_y, color='r') # 标记最高点

plt.annotate(show_min_str, xytext=(min_x, min_y), xy=(min_x, min_y)) # 标记提示

plt.annotate(show_max_str, xytext=(max_x, max_y), xy=(max_x, max_y)) # 标记提示

plt.plot([min_x, max_x], [min_y, max_y], color='b', linestyle='--') # 连接最低净值点和最高净值点

plt.annotate(withdraw, xytext=((max_x + min_x) / 2, (max_y + min_y) / 2), xy=((max_x + min_x) / 2, (max_y + min_y) / 2)) # 标记提示

pass

plt.show()

df['o_date'] = df['date']

df['o_date'] = pd.to_datetime(df['o_date'])

df.dropna(inplace=True)

df.sort_values(by='o_date',ascending=True,inplace=True)

df['count'] = range(len(df)) # count用于标识折线图x轴的位置

res_list = []

temp_hv = None # 记录当前最大值

temp_hv_date = None # 记录当前最大值对应的日期

temp_hv_loc = None # 记录当前最大值所在的位置

temp_lv = None # 记录当前最小值

temp_lv_date = None # 记录当前最小值对应的日期

temp_lv_loc = None # 记录当前最小值所在的位置

temp_duration = None # 最大值与最小值之间的差

for i,row in df.iterrows():

if temp_hv is None:

temp_hv = row['value']

temp_hv_date = row['date']

temp_hv_loc = row['count']

temp_lv = row['value']

temp_lv_date = row['date']

temp_lv_loc = row['count']

temp_duration = 0

else:

if row['value'] > temp_hv:

# 如果值大于此前的最大值,说明要进行新一轮的回撤,记录当前这一轮回撤的信息

# 计算回撤百分比

temp_pct = (temp_duration/temp_hv)*100

res_list.append([temp_hv_loc,temp_hv_date,temp_hv,temp_lv_loc,temp_lv_date,temp_lv,temp_pct,temp_duration])

temp_hv = row['value']

temp_hv_date = row['date']

temp_hv_loc = row['count']

temp_lv = row['value']

temp_lv_date = row['date']

temp_lv_loc = row['count']

temp_duration = 0

pass

else:

if row['value'] =10:

pct_ = round(item[-2],2)

final_list.append({

"min_x":item[0],

"min_y":item[2],

"max_x":item[3],

"max_y":item[5],

"show_min_str":item[1],

"show_max_str":item[4],

"withdraw":str(pct_)+'%'

})

xs = df['date'].values.tolist()

ys = df['value'].values.tolist()

title_str = '回撤大于等于10%'

draw_trend_and_withdraw(xs,ys,title_str,final_list)

|