【小兵研究】“上市公司+PE”模式分析与案例小结 |

您所在的位置:网站首页 › 基金公司盈利模式分析 › 【小兵研究】“上市公司+PE”模式分析与案例小结 |

【小兵研究】“上市公司+PE”模式分析与案例小结

|

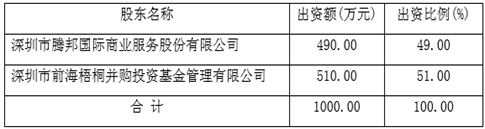

案例: 腾邦国际与前海梧桐共同设立投资有限公司 2014年7月,深圳市腾邦国际商业服务股份有限公司与深圳市前海梧桐并购投资基金管理有限公司投资设立面向腾邦国际主营业务旅游及互联网金融相关领域的专业化投资管理公司——深圳市腾邦梧桐投资有限公司(简称“管理公司”),股权结构如下:

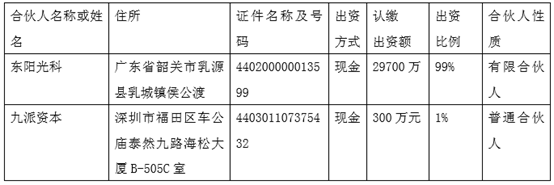

后深圳市汇人和投资有限公司增资250万,注册资本1250万。后以深圳市腾邦梧桐投资有限公司投资多个有限合伙,基本合作模式可以分为两类:1、深圳市腾邦梧桐投资有限公司为GP与普通合伙人,仅上市公司出资做LP;2、在第一类模式基础上腾邦梧桐另募集资金 二、“合伙企业制”产业并购基金 目前应用最广,个人认为综合考虑最优的基金模式。 上市公司与PE直接成立有限合伙基金进行投资。此类型包含三种模式: 1、 PE机构只做GP,上市公司做LP,PE机构不做任何投资 2、 PE机构做GP并做自有资金投资,上市公司做LP 3、 PE机构做GP不做自有资金投资,上市公司做LP,另募集资金 4、 PE机构做GP并做自有资金投资,上市公司做LP,并且另募集资金 案例1:东阳光科与九派资本合作成立并购基金,东阳光科出资99%,九派资本出资1%,不再对外募集资金

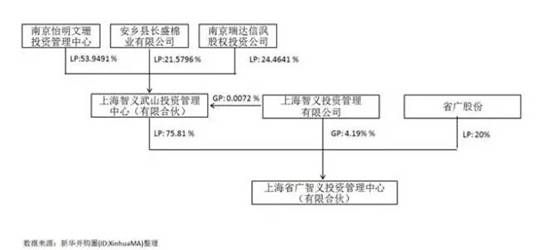

走向:2015年3月,东阳光科将其持有投资基金99%的权益以2014年经审计净资产为依据,计算收购金额后以19800万元转让给 深圳市中景投资顾问有限公司。 案例2:省广股份与上海智义联合发起,采取第四种方式成立有限合伙

基金总规模5亿元,资金根据项目的进度分期到位,基金存续期为5年,存续期满前,合伙人可投票表决是否修改合伙协议而延长存续期。项目投资决策委员会,省广股份委派2人,上海智义委派2人,基金其他出资人委派代表1人。 收购时,上海智义收购目标标的(上海传漾广告)51%股份,另49%由上海峰移持有。由省广股份公告可知,省广收购上海智义投资管理中心、以及上海峰移所持传漾100%股权,其中与上海智义投资管理中心构成关联交易,收购价格以2014年12月31日为评估标准日,对目标公司全部权益采用收益法进行评估,根据交易股权比例,双方协商最终价格。 收购中要重点关注的点: 1、 业绩承诺 被收购公司需对至少未来三年业绩作出相应承诺

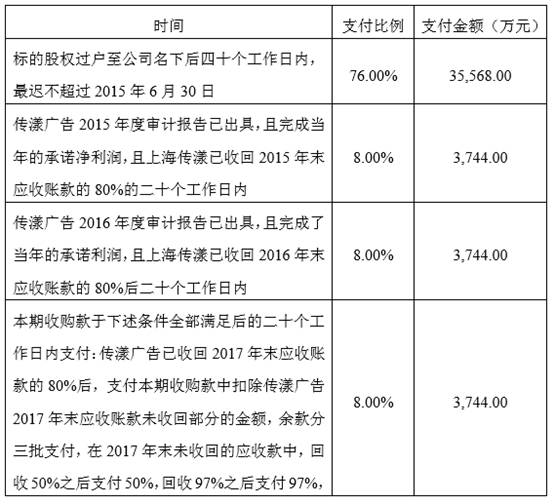

2、 交易付款方式采取分期付款形式 在标的公司作出业绩承诺基础上,上市公司根据业绩达成实际情况,以及应收账款收回情况,分期付款,缓解收购资金压力

3、 针对业绩完成情况的估值调整 l 首次估值调整 若传漾广告 2015 年度实际净利润未达到承诺净利润 4,500 万元,但达到承诺利润 4500 万元的 90%即 4050 万元,本次收购传漾广告估值=2015 年度实际净利润×11; 若传漾广告 2015 年度实际净利润未达到承诺净利润的 90%即4,050万元,但高于 2700 万元,本次收购传漾广告估值=2015 年度实际净利润×10; 若传漾广告 2015 年度实际净利润未达到2700万元,则省广股份有权取消 本次收购并收回已支付的投资款。 l 最终估值调整 2015 年度至 2017 年度结束之后,若传漾广告三年实际净利润之和未达到 承诺净利润之和; 2017年度审计报告体现的期末应收账款余额比例超出当年营业收入的60%以上,或当年经营活动净现金流量为负数而经营层股东方及其实际控制人未能提供无息借款缓解公司经营现金流压力的情况下,现金流系数为 0.95; 若传漾广告三年实际净利润之和虽然达到该期间承诺净利润之和,但 2016年及 2017 年任一年实际完成的净利润少于当年承诺利润的 80%,波动性系数为 0.95。 则本次收购最终估值=本次收购首次调整后估值×(2015 年度至 2017 年度实际净利润之和 /2015 年度至 2017 年度承诺净利润之和)×现金流系数×波动性系数。 PE机构在两次收购中实现最终的退出,若标的公司经营效果明显,估值上升,PE机构可从中获利,上市公司分两步实现最终100%控股,缓解资金压力。 PE机构从有限合伙型基金成立,至上市公司决意100%收购股权,历时一年(2014年3月至2015年3月),即使上市公司采取分期付款制度,但首次支付比例高达76%,相比其他基金存续期,退出时间已缩短很多。 三、契约型基金 优点:退出机制灵活 缺点:不利于股东结构稳定,投资于Pre-IPO项目穿透核查后股东持股不符合规定概率高 上市公司参与契约型基金通常扮演“劣后”的角色,契约型基金的组织形式为基金合同,投资人通过签署由基金管理人拟定的基金合同来设立基金,投资基金是合同形成的集合自益信托法律关系的代称,不具备独立的法律主体资格,因此无需向工商登记机关申请设立额外的法律实体 优先级出资人:通常为银行、证券公司、保险、信托公司等 夹层及基金管理人:PE机构 劣后级出资人:上市公司 投资期内,基金可将持有的项目公司股权和债权向公司或公司指定的第三方转让,完成基金退出,退出机制相比于公司制与合伙制,灵活。

投行小兵新书已经在京东/当当/亚马逊/淘宝等各大网店全面销售! 《IPO财务核查解决之道 上册》

京东: https://item.jd.com/12205606.html 当当: http://product.dangdang.com/25085335.html 亚马逊: http://dwz.cn/6912N5 淘宝: http://dwz.cn/6915sX 【投行小兵】最新精彩内容: “新三板挂牌过程违法违规行为分析之信息披露问题、治理机制缺失”

|

返回搜狐,查看更多

返回搜狐,查看更多【本文地址】

今日新闻 |

推荐新闻 |