私募基金管理人:收管理费是否缴纳增值税?怎么交? 关注 ▲PE早餐▲ 和资本圈年轻人一起,向上生长 “中科创投研究院”旗下 新媒体 平台 每日分享资本圈的新鲜资讯 陈... |

您所在的位置:网站首页 › 基金专用账户如何管理收益 › 私募基金管理人:收管理费是否缴纳增值税?怎么交? 关注 ▲PE早餐▲ 和资本圈年轻人一起,向上生长 “中科创投研究院”旗下 新媒体 平台 每日分享资本圈的新鲜资讯 陈... |

私募基金管理人:收管理费是否缴纳增值税?怎么交? 关注 ▲PE早餐▲ 和资本圈年轻人一起,向上生长 “中科创投研究院”旗下 新媒体 平台 每日分享资本圈的新鲜资讯 陈...

|

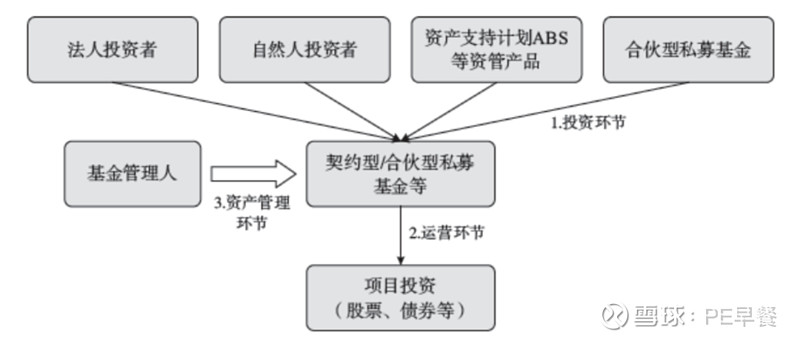

来源:雪球App,作者: PE早餐,(https://xueqiu.com/3529083913/151528361) 关注 ▲PE早餐▲ 和资本圈年轻人一起,向上生长 “中科创投研究院”旗下新媒体平台 每日分享资本圈的新鲜资讯 陈爱华|作者 《私募基金会计和税务》|来源 PE早餐团队|整编 私募基金(包括合伙制私募基金、契约制私募基金和公司制私募基金形态,我们主要探讨前面两类),一般需要解决三个层面的增值税问题: (1)私募基金管理人收取的基本管理费和超额管理费,是否缴纳增值税? (2)投资环节:合伙人投资私募基金份额,取得的收益是否缴纳增值税? (3)运营环节:私募基金将募集的资金用于债务工具或者权益工具等投资取得的利息、股息或者转让差价收益等,是否缴纳增值税? 私募基金的基本交易结构如图1-1所示。

图1-1 私募基金基本交易结构

基金管理人收取的管理费 如何缴纳增值税 合伙制私募基金、契约制私募基金等管理人的本质是接受委托并提供资产管理服务,是收取报酬的有偿服务行为。按照《财政部、国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号,以下简称36号文)附件1的附《销售服务、无形资产、不动产注释》第一条第(五)项“金融服务”的规定,金融服务,是指经营金融保险的业务活动。包括贷款服务、直接收费金融服务、保险服务和金融商品转让。其中,直接收费金融服务,是指为货币资金融通及其他金融业务提供相关服务并且收取费用的业务活动。包括提供货币兑换、账户管理、电子银行、信用卡、信用证、财务担保、资产管理、信托管理、基金管理、金融交易场所(平台)管理、资金结算、资金清算、金融支付等服务。 因此,管理人收取管理费的行为属于直接收费金融服务,这一点基本没有太大争议。当然,对于超额管理费的认定和涉税处理,不排除有些私募基金管理人认为,自己作为私募基金产品的投资人,分得的超额收益应该是投资收益而不是超额管理服务费收益,从而不需要缴纳增值税,但是,想弄清究竟是投资分红还是管理费,需要考虑业务实质、交易惯例等。笔者认为,超额管理费收益的商业本质是一种可变对价,是提供资产管理的可变回报,并不是投资收益。 下面我们给出部分地方的资管产品口径(见表1-1),仅供参考。 表1-1 部分地方的资管产品口径 福建省税务局《资管产品增值税热点问题解答》(2018年3月1日)七、超额管理费属于管理费还是投资收益?答:部分资管产品合同中,存在管理人分享超额管理费的约定。常见的情况如约定基金整体收益在超过一定比例后,管理人可在超额的回报中按一定的比例取得超额管理费。超额管理费为管理人管理资管产品而获得的浮动管理费,属于管理提供管理服务取得的全部价款之一,应该按照“直接收费金融服务”缴纳6%的增值税。J省税务局《资管产品征收增值税有关问题处理解答》一、资管产品管理人在资管产品运营中取得的收益,收益中包括按投资收益率支付给投资人的收益以及资管产品管理人的信托报酬,这两部分应如何缴纳增值税?答:支付给投资人的收益应根据其运营过程中发生的增值税应税行为,按照3%的征收率缴纳增值税。资管产品管理人收取的信托报酬按照“直接收费金融服务”缴纳增值税。S市税务局资管业务口径十一、超额管理费是管理费还是投资收益?在部分资管产品中,管理人按照在合同中所做的分享一定超额收益的约定,如约定基金整体收益超过一定比例后获得超额回报,此种超额管理费属于管理人因管理资管产品而获得的管理费,应按照“直接收费金融服务”缴纳增值税。 从上述地方口径来看,基本上要求就收取的管理费和超额管理费,按照“直接收费金融服务”缴纳增值税,并根据基金管理人是否为增值税一般纳税人,决定是按照6%税率还是3%征收率缴纳增值税。 需要注意的是,上述资管口径主要还是在《财政部 税务总局关于资管产品增值税有关问题的通知》(财税〔2017〕56号)的大背景下执行的,适用于公募基金或者契约型私募基金等。然而,对于合伙制私募基金而言,毕竟存在特殊性,合伙制私募基金的管理人一般并非金融企业,那可否理解为现代服务业中的商务辅助服务——企业管理服务(主要指提供总部管理、投资与资产管理、市场管理、物业管理、日常综合管理等服务的业务活动)等呢?似乎也存在一定的探讨空间,笔者曾经碰到有私募基金管理人存在这样的困惑。毕竟,自2019年4月1日起,现代服务业在满足一定条件时可以享受进项税额加计抵减优惠政策。

投资环节收益 如何缴纳增值税 一般而言,投资人投资私募基金份额行为,从法律关系来讲更多的是投资关系,而不是信贷关系。获取收益的方式可以是利益分配、退伙、清算或者转让份额等,一般来说并没有保本保收益或保本浮动收益的承诺。当然,也不排除存在类似明股实债性质的投资行为,这种情形很可能会按贷款服务缴纳增值税。 是否按照贷款服务缴纳增值税 《销售服务、无形资产、不动产注释》第一条第(五)项关于贷款服务的注释中明确规定:“金融服务,是指经营金融保险的业务活动。包括贷款服务、直接收费金融服务、保险服务和金融商品转让。1.贷款服务。贷款,是指将资金贷与他人使用而取得利息收入的业务活动。各种占用、拆借资金取得的收入,包括:金融商品持有期间(含到期)利息(保本收益、报酬、资金占用费、补偿金等)收入、信用卡透支利息收入、买入返售金融商品利息收入、融资融券收取的利息收入,以及融资性售后回租、押汇、罚息、票据贴现、转贷等业务取得的利息及利息性质的收入,按照贷款服务缴纳增值税。……以货币资金投资收取的固定利润或者保底利润,按照贷款服务缴纳增值税。” 与此同时,针对贷款服务缴纳增值税的征税范围,《财政部、国家税务总局关于明确金融 房地产开发 教育辅助服务等增值税政策的通知》(财税〔2016〕140号)第一条进一步明确:“《销售服务、无形资产、不动产注释》(财税〔2016〕36号)第一条第(五)项第1点所称‘保本收益、报酬、资金占用费、补偿金’,是指合同中明确承诺到期本金可全部收回的投资收益。金融商品持有期间(含到期)取得的非保本的上述收益,不属于利息或利息性质的收入,不征收增值税。” 笔者认为,一般情况下,投资人投资合伙制/契约制私募基金份额获得的持有收益,不属于按贷款服务缴纳增值税的范围。当然,如果存在劣后级投资人提供补偿措施,比如收益差额补足、回购等兜底措施并能足够覆盖本金不受到损失,可能被理解为保本行为,即:以货币资金投资收取的固定利润或者保底利润,按照贷款服务缴纳增值税。例如,九江银行和云南城投共同设立的契约型基金规定,九江银行就是按季度取得固定收益,并且获得足够的增信支持。关于此保本性质的判断问题,实务中存在诸多争议,我们将另行展开深入探讨。 是否按照金融商品转让服务缴纳增值税 合伙制私募基金份额本身不属于金融商品的范畴,转让时也无须按照金融商品转让缴纳增值税,理由是:《销售服务、无形资产、不动产注释》中明确:“(五)金融服务。金融服务,是指经营金融保险的业务活动。包括贷款服务、直接收费金融服务、保险服务和金融商品转让……4.金融商品转让。金融商品转让,是指转让外汇、有价证券、非货物期货和其他金融商品所有权的业务活动。其他金融商品转让包括基金、信托、理财产品等各类资产管理产品和各种金融衍生品的转让”。而这里的基金一般理解为不包括合伙制私募基金(而是限于公募基金、契约型私募基金等)。关于此金融商品性质的判断问题,实务中也存在诸多争议,我们将另行展开深入探讨。 针对资管产品投资人购入各类资管产品涉及的增值税应税行为有哪些?厦门市税务局资管产品口径曾经明确: 资管产品投资人购入各类资管产品持有期间(含到期)取得的非保本收益不征收增值税。资管产品投资人购入各类资管产品持有至到期的,不属于金融商品转让。 资管产品投资人购入各类资管产品持有期间(含到期)取得的保本收益,应按贷款利息收入缴纳增值税;资管产品投资人购入各类资管产品,在未到期之前转让其所有权的,应按金融商品转让缴纳增值税。 具体如表1-2所示。 表1-2 针对资管产品投资人购入各类资管产品涉及的增值税应税行为 资管产品类型持有期间(到期)收益未到期转让收益保本按“贷款利息收入”缴增值税按“金融商品转让”缴增值税非保本不征收增值税按“金融商品转让”缴增值税

运营环节收益 如何缴纳增值税 私募基金将募集的资金,用于债务工具或者权益工具等投资取得的利息、股息或者转让差价收益等,以实现资产保值增值,其投资去向在现行的行业监管政策框架下较为多元化,包括但不限于: (1)股权投资:上市公司、挂牌公司、非上市公司; (2)债权投资:委托贷款或信托贷款、不良资产、银行存款; (3)收益权投资:股权收益权、应收账款收益权、不良贷款收益权、融资租赁款收益权、资管产品收益权等; (4)其他权益投资:货币基金、理财产品、信托计划等通过特殊目的载体(SPV)、投资类企业等方式嵌套投资; (5)可转换债券、可交换债券、明股实债类投资; (6)期货等各种金融衍生品,等等。 笔者认为,受到外部环境复杂多变、契约安排的灵活性、投资者诉求多元化、投资项目独特性等诸多因素的影响,在私募基金层面获得的收益形态可能是利息股息红利,也可能是财产转让差价等,至于是否缴纳增值税,同样需要识别是否属于贷款服务行为或者金融商品转让行为等增值税应税项目,这也是实践操作中的财税难点问题,后文我们将专题探讨。

END 觉得有所启发 文末右下角点个“在看”吖~ 【推荐阅读】

▲ 沈南鹏,创投之王

▲ 来吧,这儿有1000+投资人等着你……

▲ 这些年,我们一起写过的书! 您的每一个“在看”我都当成了喜欢 |

【本文地址】