投资者视角下的基础设施REITs估值方法简析 作者:金乾 来源:REITs Forum不同于类REITs产品,权益型公募REITs的发行本质是一项资产的真实交易,原始... |

您所在的位置:网站首页 › 基准折现率的计算公式是 › 投资者视角下的基础设施REITs估值方法简析 作者:金乾 来源:REITs Forum不同于类REITs产品,权益型公募REITs的发行本质是一项资产的真实交易,原始... |

投资者视角下的基础设施REITs估值方法简析 作者:金乾 来源:REITs Forum不同于类REITs产品,权益型公募REITs的发行本质是一项资产的真实交易,原始...

|

来源:雪球App,作者: 地产资管网,(https://xueqiu.com/7146690074/152991755) 作者:金乾 来源:REITs Forum 不同于类REITs产品,权益型公募REITs的发行本质是一项资产的真实交易,原始权益人是资产的出售方,REITs投资人是资产的购买方。交易能否顺利执行的关键在于双方能否就交易价格达成共识。换言之,双方能否就REITs的估值方法达成一致关系到公募REITs发行的成败。本文试图从投资者角度分析其在投资基础设施REITs证券时可能采用的估值方法,希望从理论层面为基础设施REITs参与方提供一定参考。 ” 一、概述对于投资者而言,基础设施REITs证券是一种公开交易的有价证券,投资REITs证券类似于投资上市公司公开发行的股票。因此,投资者普遍选择高流通权益类证券的估值方法来估算REITs的交易价格。通常,普通股价值评估有现金流量折现模型(DCF模型,又称“绝对估值”)和相对价值评估模型两种方法。现金流量折现模型是指根据增量现金流量原则和时间价值原则对上市公司的内在价值进行纵向分析;相对价值评估模型是指根据行业内可比股票的估值指标对上市公司的市场价值进行横向分析,如市盈率模型(P/E)、市净率模型(P/B)、市销率模型(P/S或PSR)。 相对应的,REITs估值主要包含绝对估值和相对估值两种方式。绝对估值是指通过净资产法(NAV法)对基础设施REITs的内在价值进行纵向分析,以判断基础设施项目的内在价值;相对估值是指通过 P/FFO(或P/AFFO)乘数法结合行业内可比项目的实体价值对基础设施项目的市场价值进行横向分析,以判断其行业估值水平。两种估值方法的核心都是以基础设施项目的营运现金(Fund From Operations,FFO)为基础。FFO 通常是通过现金流量折现模型计算得出。 二、净资产法(NAV法)(一)NAV法的原理及计算公式净资产法(Net Asset Value,NAV法)一般适用于企业的价值主要来源于其占有的资产的情况。即净资产以被评估单位评估基准日的资产负债表为基础,合理评估企业表内及表外各项资产、负债价值,确定评估对象价值的评估方法。计算公式为:

对于基础设施REITs而言,NAV法的核心在于准确评估基础设施项目的资产价值。美国房地产信托协会(NAREIT)在1991年提出营运现金FFO估值法来评估REITs资产价值。FFO估值方法是由现金流折现模型(DCF模型)演变而来,通过在现有项目实际收入的基础上,预计项目未来的营运现金,并选择合适的折现率将其折现为现值,进而得到项目整体价值。FFO 估值方法的计算公式为:

其中,P为资产价值;FF0i 为第i年的营运现金;n 为项目运营期限;r 为模型选定的折现率。 (二)NAV法的参数估计公式(2)中包含营运现金FFO、折现率、运营年限三个重要指标。其中运营期限通常由基础设施项目的合同确定,在此重点探讨营运现金FFO和折现率两个指标。 1、营运现金(FFO) 在企业价值评估中,一般采用GAAP定义的净收入作为主要运营绩效指标。但净收入指标并不太适用于REITs项目,因为GAAP在计算净收入时,折旧摊销费用是净收入的扣减项目。但多数基础设施项目具有一定垄断性竞争优势以及运营逐渐成熟产生的增值效应,并且在计算运营费用时资产的损耗及维修费用会在运营维护费和大修费用中计提,如继续扣减折旧摊销费用,会造成基础设施项目价值低估的现象。 因此美国NAREIT组织在1991年提出了营运现金FFO价值指标,作为评估REITs运营绩效的补充措施。FFO依然以GAAP定义的净收入为基准,在此基准上加回折旧摊销费用,并调整一些相关的利得得到FFO指标。计算公式为:

需要说明的是,目前国际上并没有像定义净收入一样标准化的定义FFO,美国REITs研究机构格林大街咨询也曾提出了AFFO(调整后的营运现金)来对FFO的概念进行完善,试图调整虽然被资本化但没有提升物业价值的费用支出。但考虑到信息获取的难度及适用性,实际操作中大多采用FFO作为衡量REITs价值的基准。 2、折现率 折现率是根据资金的时间价值特性,按复利计息原理把未来一定时期的预期收益折合成现值的一种比率。实际计算中,折现率的计算方法主要包括资本资产定价模型,加权平均资本成本模型,风险累加法,行业平均收益率法等。 (1)资本资产定价模型法 CAPM模型中,证券的期望收益率等于无风险利率加上该证券由β系数测定的风险溢价。计算公式为:

其中,rƒ 是无风险回报率,通常采用一定期限国债利率;βα 是REITs 证券的 Beta 系数,一般采用行业证券集权调整后的 β值;rm 是证券市场期望回报率一般为平均风险报酬率。 (2)加权平均资本成本模型法 加权平均资本成本是按各类资本所占总资本来源的权重加权平均计算整体资本成本的方法。计算公式为:

其中,V为总资本;E为股本价值;Re 为股本成本;D为债务价值;Rd 为债务成本;Tc 为企业税率。 (3)风险累加法 风险累加法常用于计算无形资产的折现率。计算公式为:

无风险报酬率与风险报酬率一般采用两种思路来确定:一种是无风险报酬率采用政府所发行债券的利率,风险报酬率主要是考虑无形资产的开发风险、产品市场风险、企业经营风险与财务风险、行业风险等;另一种是无风险报酬率采用行业平均的净资产收益率,风险报酬率则是根据企业及无形资产特有的风险来计算。 (4)行业平均收益率法 行业平均收益率法是通过第三方评估机构或REITs行业专家对基础设施REITs的风险进行总体评估,得到REITs投资组合的平均收益率,再结合REITs的财务杠杆对平均收益率进行调整,进而得到折现率的方法。 三、P/FFO乘数法(一)P/FFO乘数法的原理及计算公式P/FFO乘数法属于相对价值评估模型的一种,其假设前提是存在一个可支配企业市场价值的主要变量(如营运现金FFO),市场价值与该变量的比值,各REITs项目是类似且可比较的,类似于一般的企业价值评估中的市盈率模型(P/E)、市净率模型(P/B)、市销率模型(P/S或PSR)等模型。不同的是,P/E、P/B、P/S或PSR是以股票市价为基础的模型,而P/FFO乘数法是以企业实体价值为基础的模型。计算公式为:

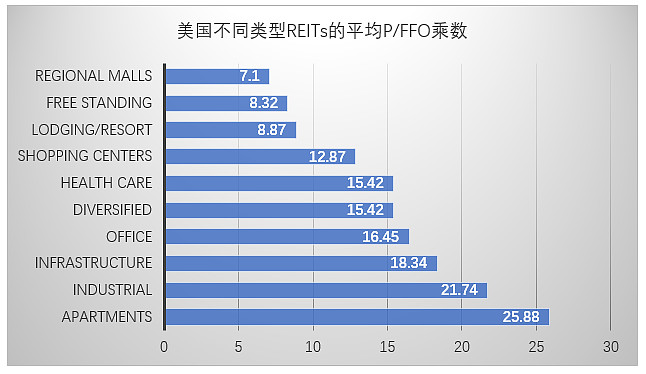

其中,如采用调整后的营运现金AFFO,相对应的乘数为P/AFFO乘数。 (二)P/FFO法的参数估计公式中的(7)中的营运现金FFO可通过公式(3)计算得出。P/FFO乘数影响因素往往是多样的,不同类型的资产的P/FFO乘数也有很大差别。根据美国NAREIT的统计,2019年美国基础设施REITs的平均P/FFO乘数为18.34,处于各类资产中的平均水平,平均P/FFO乘数最高的是公寓REITs资产,为25.88。独立店面REITs的平均P/FFO乘数仅7.10,为各类资产最低。

数据来源:NAREIT(2019E),中信证券 四、结语 本文仅从理论层面论述了投资者在投资基础设施REITs证券时可能采用的估值方法。实践中,REITs交易价格共识达成的过程是各参与方共同研究、评估、博弈的复杂过程,这需要各参与方本着公平、公正、公开的专业态度,以法律法规和制度为依据,以交易事实为根本,以公允反映为准绳,共同探索中国基础设施公募REITs的定价之锚。 |

【本文地址】

今日新闻 |

推荐新闻 |