如何阅读财务报表 |

您所在的位置:网站首页 › 在建工程的含义是指 › 如何阅读财务报表 |

如何阅读财务报表

|

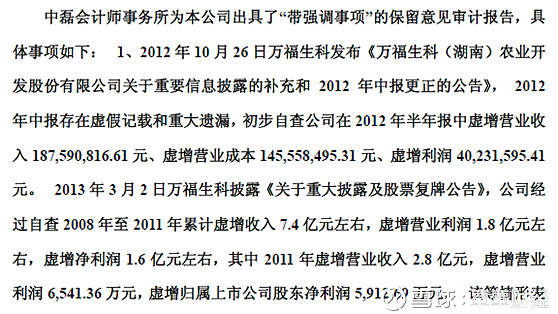

来源:雪球App,作者: 用户7796211544,(https://xueqiu.com/7796211544/106861967) 【释义】 在建工程,是指企业尚未达到使用状态的建设工程。包括固定资产的新建、改扩建工程,或技术改造、设备更新和大修理工程等尚未完工的工程。 工程物资,是指企业为在建工程准备的各种物资。该项目反映企业各项工程尚未使用的工程物资的实际成本,应根据“工程物资”科目的期末余额填列。 在建工程相当于一个中转站,一边消耗“工程物资”,一边创造“固定资产”。在建工程建好了,工程物资也消耗的差不多了,其则转入固定资产。 【来源】 一般情况下,企业的在建工程一般有以下两种方式: 1、自营在建工程,即企业自行购买工程用料、自行施工并进行管理的工程。 2、出包在建工程,即指企业通过签订合同,由其它工程队或单位承包建造的工程。 【拓展】 拓展一: “在建工程”项所执行的会计政策。 在上市公司财报中找到“重要会计政策及会计估计”栏目,然后仔细阅读“在建工程”的会计执行政策明细,一般会有以下几项描述: 1、在建工程按实际成本计量。实际成本包括在建期间发生的各项工程支出、工程达到预定可使用状态前的资本化的借款费用以及其他相关费用等。 2、在建工程不计提折旧。 3、在建工程达到预定可使用状态后结转为固定资产。 4、已达到预定可使用状态但尚未办理竣工决算的,先按估计价值转入固定资产,代办理竣工决算后再按实际成本调整原固定资产暂估价值。但不调整原已计提的折旧额。 拓展二:仔细阅读“在建工程”财报注释。 一般在财务报表注释中,“在建工程”注释中应该披露如下信息: 1、在建工程情况。 2、重要在建工程项目本期变动情况。 3、本期计提在建工程减值准备情况。 4、其他说明。 【分析】 1、如果企业在建工程数目巨大,且迟迟不转入固定资产科目。那么投资者请谨慎对待,出现此种情况存在两种可能: (1)企业没有后续资金将在建工程建完,因而在建工程迟迟不能完工转入固定资产。此种情况一般伴有企业资金紧张的现象,投资者得好好探究一下企业的货币资金、短长期负债,以及总体负债率等情况。 (2)在建工程其实已经完工,并投入使用,但公司为了避免大额折旧(在建工程不需要折旧,固定资产需要折旧),美化当期利润,故而不将其转入固定资产。 2、企业发生大额的在建工程减值准备或意外损毁,这往往是企业操纵报表的表现。一般有如下原因: (1)企业的大额资金被控股股东挪用了,财务以在建工程科目来“毁尸灭迹”。 (2)可能在操纵利润。企业通过在建工程将资金转移给虚构或关联的供应商,然后再以采供公司商品或服务的名义,变成营业收入流回公司,虚增公司业绩。 【案例】 万福生科,股票代码300268。 万福生科是一家从事稻米深加工的企业,2011年9月27日上市,结果在2012半年报中就查出公司财务造假,请看下图(摘自万福生科2012年年报,P2 ):

公司在2012年年报开头的重要提示中就对以往的财务造假请看进行说明,公司连续从2008-2011年连续四年虚增收入,企业在上市之后仍然继续作假,于是在2012年半年报中被发现端倪。 我们就万福生科2011年年报和2012年半年报来分析其通过在建工程造假的过程,请看下图(摘自2011年年报,P72):

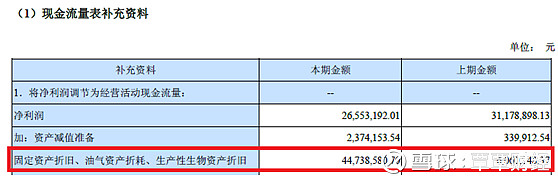

2011年万福生科固定资产折旧、油气资产折耗、生产性生物资产折旧额合计1225万,由于其油气资产、生产性生物资产均为0,那么这部分全是固定资产折旧金额,2011年由在建工程转为固定资产的金额不超过1300万,但是当年在建工程的支出增加了近4000万。这里仍是不能说明问题,继续往下看(截至2012年半年报,P38):

注意到,截至2012年上半年,在建工程的账面余额增加9322万,固定资产账面价值减少666万。看到这里似乎问题仍然不大,但是我们继续来扒他的财报(截至2012半年报,P125):

在企业的现金流量表补充资料里面,其固定资产折旧额达到了4474万!!所以实际上2012年上半年公司的在建工程增加额为:9322+4474=13796万!!在建工程增幅过大,这本身就值得怀疑。 企业在2011年整年的固定资产折旧额才1225万,但是2012年上半年的固定资产折旧额就达到了4474万!!这是第二个非常异常的地方。 在其2012年的年报中,企业披露了2012年上半年虚增收入18759万元,到底是怎么虚增的?一方面通过在建工程流出13796万元,一方面通过大幅增加预付款流出,当期预付款净增加额就达到了2600万元,实际支付的可能更多,再从其他方式将其他资金流出企业。 流出企业的钱进入到假上游,然后将资金转移到假下游,假下游又向公司采购公司产品,达到虚增公司应收和利润的目的。 但是虚构的在建工程就成了老大难,企业总不能支出这么大的金额却没有形成固定资产。所以企业就通过发生大额的在建工程减值准备或意外损毁来掩盖资金流出,这就是上文所提到的将近4474万的固定资产折旧的形成原因。 万福生科主要通过在建工程和预付账款的虚增两个途径将资金流出,然后又通过假下游购买公司产品,对于公司来说,只是将钱左手出右手进就达到了虚增营收和利润的目的,付出的代价就是税收。 【小结】 “在建工程”和“工程物资”内容相对简单,但是里面门道不少,特别是“在建工程”科目。如果企业如果企业在建工程科目涉及金额巨大,那么建议投资者翻到财报注释,好好看看。自己做判断,看企业的在建工程投资是否真实?是否合理? 注: 1、撰写此系列文章,一是出于爱好,二是对自己的知识进行梳理。希望各位读者及专业人士前来斧正,直陈对错! 2、更多《如何阅读财务报表》系列文章,请点击查阅专栏。 @今日话题 @今日话题 |

【本文地址】

今日新闻 |

推荐新闻 |