抖音赋能第三股 |

您所在的位置:网站首页 › 国内知名潮玩品牌 › 抖音赋能第三股 |

抖音赋能第三股

|

来源:雪球App,作者: 大国与大民,(https://xueqiu.com/2136891405/241886151) 前言较长,可以直接刷到正文 前言:最近对抖音等直播短视频平台赋能商业比较感兴趣,主要基于以下几点: (1)在产品端:直播和短视频提供了很好的产品呈现形式,门店销售员无法深入讲解的产品功能属性甚至故事和文化,优秀主播可以全面、准确、高效的传达,可以理解成天天在开发布会。 (2)在客户端:直播场景提供了消费者高频互动、粉丝深度运营的基础,进一步正向促进产品优质迭代。 (3)在运营上:优化运营模式,以往靠实体店触达的末端消费者,可以高效立体触达,有利于轻资产运营。 基于以上几点原因,近期观察到的几种新业态,分享如下: 1、东方甄选——抖音赋能新零售,天量粉丝群体,始于内容终于品质、高效转化,轻资产运营。 注:观察东方甄选东方甄选——商业模式解读(草图) 2、禅游科技——抖音赋能游戏,直播带玩沉浸式体验推广;高效触达玩家。 注:观察禅游科技合集抖音赋能第二股——禅游科技(系列文章阅读指引) 3、泡泡玛特——抖音赋能潮玩文化衍生品,产品发布、展示高效触达粉丝,高频反馈和轻经营模式改善。 个人对潮玩认知基本上从零开始,希望在整理文章的过程中加深认知。 第三篇:扫盲篇(什么是潮玩,市场规模,竞争格局,上中下游、用户画像等)这一篇希望能帮助到和我一样不了解潮玩的球友。 一、何为潮玩潮玩泛指被 IP 赋予价值的玩具或由艺术家设计具有收藏意义的玩具。 动漫、影视 IP 潮玩 VS 艺术家潮玩

目前普遍认可的艺术玩具(ArtToy)或潮玩的定义,特指那些由设计师、艺术家为体现独特创意而设计制作的小型软性胶(有时也会采用木、瓷或金属类材质)3D 玩偶。广义潮玩指与动漫、影视、游戏 IP 相关联的、主要以满足爱好者需求为目的而推出的模型、玩具、道具、场景布臵等。而狭义潮玩指由知名设计师设计的模型玩具,因其艺术性、稀缺性被小部分人追捧而成为潮流玩具。艺术玩具不同于从动漫、游戏、影视或传统神话等既有主题衍生的周边产品,其价值体现在艺术家的审美与玩具制作工艺。 潮流玩具缺乏功能性,更追求美学及收藏性。不同于传统玩具,潮流玩具一般以独特设计及美感为特征。多数情况下来源于授权的潮流内容,使潮玩相对缺乏实用性更适合展示及收藏。潮流玩具涵盖产品种类繁多,其中包括模型、手办、GK 手办及成人拼装玩具。

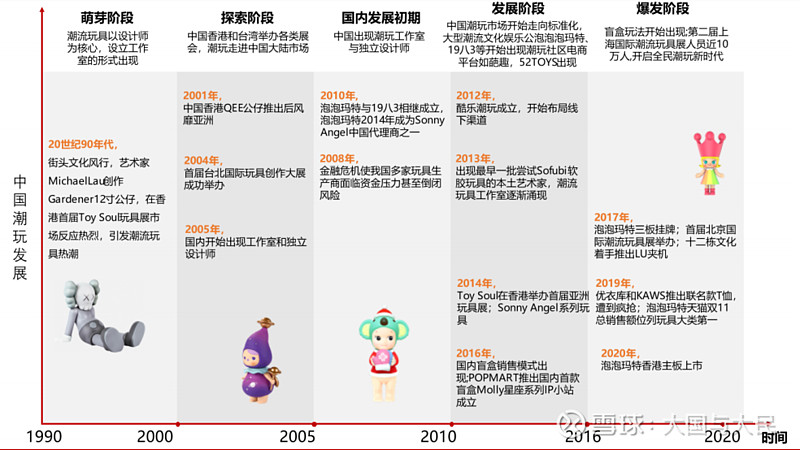

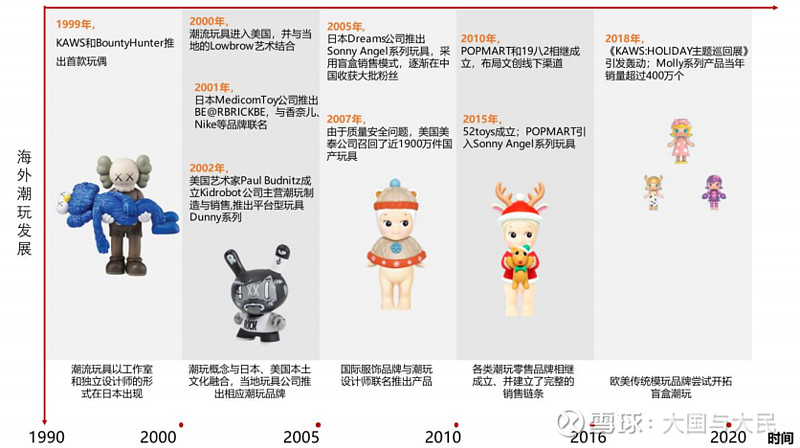

潮玩发源自日本和中国香港,后向欧美延伸,而盲盒成为中国大陆潮玩市场破圈产品。 中外潮流玩具发展时间线

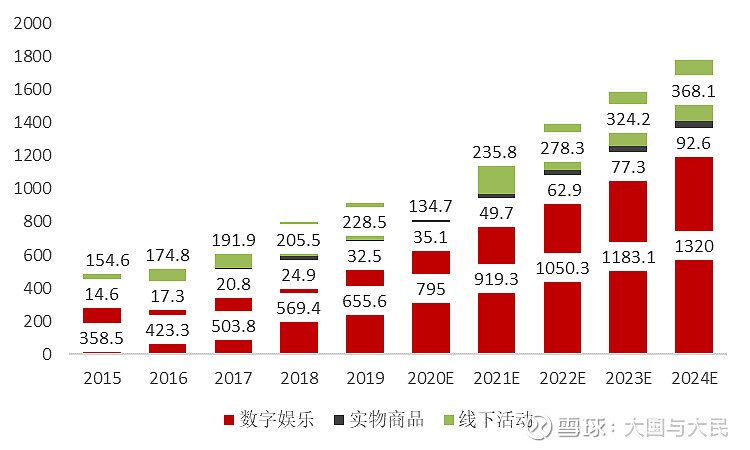

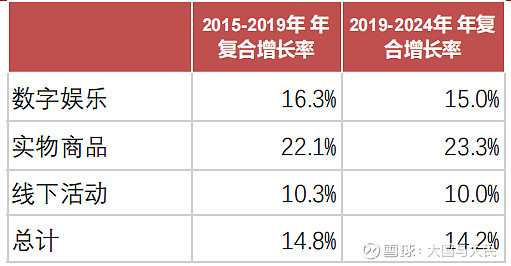

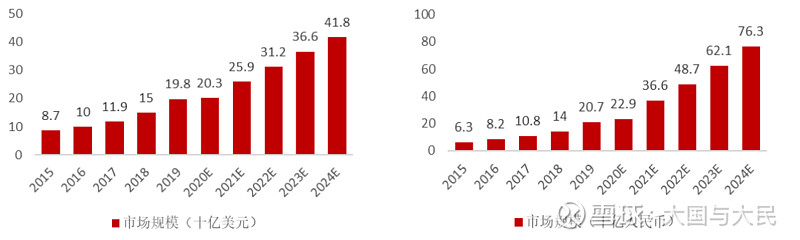

中国潮流玩具以盲盒破圈,手办、三坑文化等共同发展。 盲盒本质是以“概率机制产品”为特色的模糊包装销售模式。单系列基于 IP 开发多种设计,产品包装相同,购买前不知抽到的是哪一款具体设计;系列多款销售激发粉丝收藏集齐欲望,盲抽这种不确定的形式创造“惊喜”刺激重复购买,类似惊喜经济产品有竞技抽奖、彩票、有奖挑战、娃娃机等。盲盒以其客单价低、乐趣性、社交性的玩法属性,激起购买者消费惊喜度及收集爱好者迅速成为中国潮玩市场破圈第一品类,其抽盒机制配备隐藏款赋予潮玩除收藏价值外的娱乐属性,隐藏款在二手平台也出现 10 至 20 倍溢价。随之兴起的品类有,客单价较高但具有观赏及收藏价值的 IP 手办和三坑文化产品。 二、中国潮玩行业规模2019-2024 年泛娱乐市场年复合增长率达 14.2%,而实物商品为中国蓬勃发展的泛娱乐行业中增长最快品类。 中国泛娱乐市场目前包括三个部分:数字娱乐、实物商品(其中包括潮流玩具)以及线下活动。根据弗若斯特沙利文报告,近年来中国泛娱乐市场发展迅速。中国泛娱乐行业的市场规模(按零售价值计)自 2015 年的人民币 5277 亿元增长至 2019 年的 9166 亿元,复合年增长率为 14.8%。此外,中国泛娱乐市场仍有进一步增长的潜力。在可支配收入及消费意愿上升、优质潮流内容增加及泛娱乐产品及服务需求增长的驱动下,中国泛娱乐行业的市场规模预期将于 2024 年进一步增长至 17807 亿元,自 2019 年起的复合年增长率为 14.2%。 2015-2024E 中国泛娱乐行业市场规模(十亿,美元)

泛娱乐行业类别复合年增长率

伴随着中国人均 GDP 突破一万美元与 Z 世代消费崛起,中国潮玩市场作为泛娱乐市场实物商品品类之一潜力巨大,是一条长期向好的赛道。 弗若斯特沙利文预计,中国潮玩的受欢迎程度不断上升将推动其市场规模于 2024 年达 763 亿元,自 2019 年起的复合年增长率为 29.8%;全球潮玩市场规模将于 2024 年达到 418 亿美元,自 2019 年起的复合年增长率为 16.1%。 全球潮流玩具市场规模(十亿,美元) 中国潮流玩具市场规模(十亿,人民币)

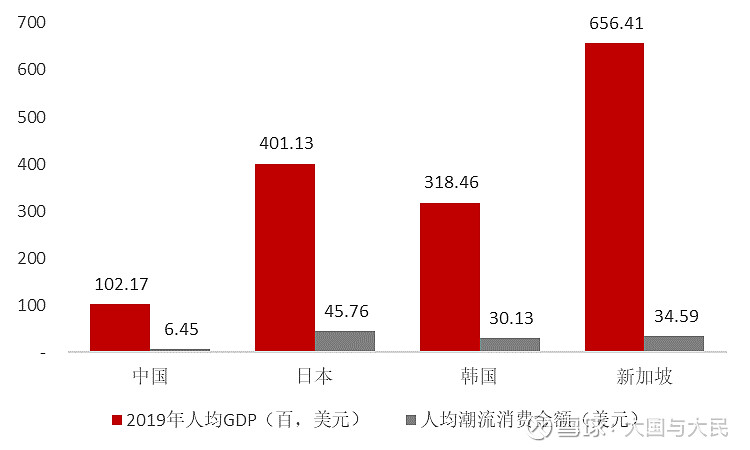

从人均消费水平和消费人群渗透率两个维度出发,潮玩市场和盲盒市场空间巨大。 从中国人均潮玩消费水平出发看中国潮玩市场:改革开放以来,中国人均可支配收入及生活水平持续上升。据世界银行数据显示,2019 年中国人均 GDP 正式突破一万美元,2020 年达 1.05 万美元。根据弗若斯特沙利文数据显示,2019 年中国、日本、韩国和新加坡潮流玩具市场规模分别为 32.03 亿美元/15 亿美元/5 亿美元/0.7 亿美元,对应潮玩15-40 岁适用消费者,各国 2019 年人均潮玩消费金额为 6.45 美元/45.76 美元/30.13 美元/34.59 美元,对应各国人均 GDP 分别为 1.02 万美元/4.01 万美元/3.18 万美元/6.56 万美元。对比其他国家数据,在中国人均 GDP 破万的前提下,中国人均潮玩消费水平较低。伴随着年轻一代自我消费意识提升,我们认为中国潮玩市场有较大潜在空间。 2019 年中国、日本、韩国、新加坡人均潮玩消费金额(美元)和人均 GDP(百,美元)

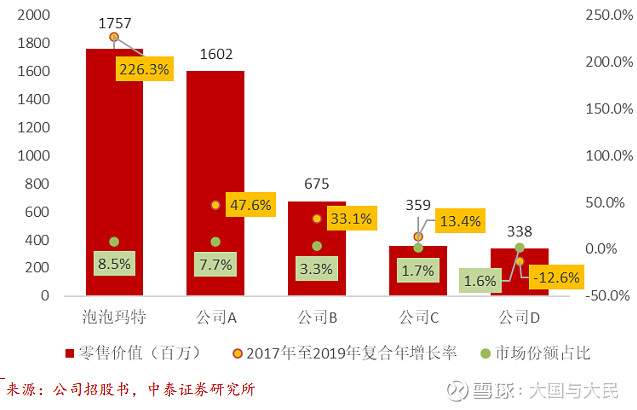

中国潮玩市场竞争激烈,目前泡泡玛特是中国最大的潮玩品牌。根据弗若斯特沙利文数据显示,中国潮流玩具零售市场有数百名参与者。于2019 年,按零售价值计,五大市场参与者于中国潮流玩具零售市场所占的市场份额分别为 8.5%、7.7%、3.3%、1.7% 及 1.6%。潮流玩具零售行业的参与者同时包括将其产品范围扩大至潮流玩具的传统玩具公司,及一直专注于潮流玩具产品线的新兴潮流玩具公司。泡泡玛特以外的几大潮流玩具零售市场参与者主要为专注于 IP 发掘及授权的跨国玩具制造公司,包含有乐高、万代等。按零售价值计,泡泡玛特是中国最大的潮流玩具品牌,2017 年至 2019 年的复合年增长率为 226.3%,超过所有其他主要参与者。 行业竞争格局(百万,人民币)

潮玩行业上游覆盖 IP 内容生产者,包含原创艺术家以及影视授权方等。行业中游包含潮流玩具品牌,设计自主潮玩品牌(主要售卖自主品牌产品)和集合潮玩售卖品牌(包含自主品牌及第三方品牌)。行业下游包含销售渠道及消费人群。 中国潮玩行业产业链分布

1、行业上游为原创 IP 设计与授权 IP 设计。 原创 IP 设计:原创设计师 IP,既没有故事文本、电影和游戏等背景故事支撑的 IP 类型,潮流玩具玩家可根据自己对于艺术家的理解赋予其人物意义。这种类型 IP 多来源于艺术家自主创作,例如 Molly、Pucky、BearBrick 等。潮流玩具品牌通过与艺术家签约的方式获得独家买断代理权或按照版税分账两种形式获取 IP。据泡泡玛特招股说明书显示,知名设计师的 IP 买断费已高达千万元,泡泡玛特已与多名原创设计师签约,如毕奇、Kenny Wong,合作推出 Pucky、Molly IP 等。 授权 IP 设计:另一种 IP 由知名电影、动漫、游戏等作品中延伸出的热门 IP 形象,如米老鼠、超人等。这类 IP 的提供商主要为电影、游戏、动漫的制作公司,如迪士尼、漫威等。设计师通过授权 IP 获得 IP 使用权,对二维平面 IP 进行再设计。 泡泡玛特 IP 设计过程

2、行业中游为潮流玩具品牌,品牌较为分散,核心业务略有不同。 目前国内知名的潮玩品牌有泡泡玛特、52Toys、TopToys、十二栋文化、奥飞娱乐和 IP 小站等。 擅长 IP 设计/采购环节:以泡泡玛特为典型代表,泡泡玛特包含签约艺术家的原创 IP 和授权 IP。泡泡玛特以其行业品牌影响力,在签约行业顶尖艺术家较有优势。而奥飞娱乐主要以内容 IP 为核心,但内容 IP 生产周期较长。奥飞娱乐 IP 的创作逻辑与泡泡玛特具有本质区别,都分别有自有及独家合作的玩具厂商。除此之外,IP Station 经营模式主要以不同品牌的盲盒采购代销为主。 擅长 IP 运营环节:以泡泡玛特和 52Toys 为典型代表。泡泡玛特凭借其多年的行业积累,在 IP 运营已经形成自 IP 形象产生至 IP 生产到市场推广高效、成熟的商业模式。而 52Toys 是国内最早的衍生品销售商和代理商,也是日本万代最重要的经销商,通过 IP 授权,52Toys 再反哺IP 消费品公司。 擅长产品生产环节:以九木杂物社/奥飞娱乐为典型代表。九木杂物社是晨光文具旗下的独立品牌,基于晨光强大的供应链供货基础,公司在各大商圈渠道布局完善。奥飞娱乐起家于玩具生产,其旗下玩具品牌奥迪玩具是全国知名玩具品牌。长期来看,掌握玩具实体的生产供货具备长期竞争力。 擅长消费者触达环节:以泡泡玛特与 TopToy 为典型代表。泡泡玛特一覆盖线上、线下全渠道销售模式。截止 2021 年 6 月泡泡玛特已在全国开设 220 间线下零售店,1477 家机器人店铺。凭借其抓人眼球的店铺设计,已在消费者心中设立品牌形象。而 TopToy 的母品牌名创优品本身具备超强的线下零售店优势,TopToy 定位为潮玩集合店,覆盖盲盒、艺术潮玩、日/美漫手办等七大核心品类;较泡泡玛特线下门店,TopToy 和酷乐潮玩偏向为一家具备不错选品能力的潮玩产品集合超市,但自有 IP 掌控不足。除了典型的强零售店模式,十二栋文化、IP 小站均是通过抓娃娃机、机器人零售等以无人零售模式切入。 3、国内知名潮玩品牌

4、行业下游为销售渠道和消费人群 潮玩行业下游销售渠道分为线上销售和线下销售渠道,根据头豹研究院发布的《中国潮流玩具行业概览》报告显示,目前潮玩市场以线下渠道销售为主,占比为 80%。消费人群分为企业消费者和个人消费者。根据头豹研究院发布的报告显示,个人消费者占潮玩消费者市场的 90%。 销售渠道: 1)线上渠道:线上销售渠道包括电商平台、小程序、潮玩社区和二手平台三类。其中,电商平台以淘宝、天猫和京东为主。潮玩社区以泡泡玛特旗下葩趣、潮玩族千岛社区和得物等,潮玩玩家在社区内基于自己感兴趣的潮玩 IP 圈子,与其他玩家进行潮玩资讯交流分享,除此之外,玩家也可将自己收藏的潮玩在社区上进行二手买卖。二手平台以闲鱼为主力渠道,玩家会将收藏的潮流玩具在平台上流通售卖,收藏价值高的热门或隐藏款溢价可高达 20-30 倍; 2)线下渠道:线下渠道分为无人零售机、线下店铺、快闪店和潮玩展会。无人零售机具备占地面积小,经营成本低的特点。线下店铺分为以泡泡玛特为例的品牌直营店铺、以 TopToys 和酷乐潮玩为例的潮玩集合店铺以及售卖综合日用品及潮玩的综合店铺。快闪店包含潮玩品牌与其他品牌跨界联名,在商场或市中心地段搭建为期 2-4 周的快闪店铺。潮玩展会近年来也以成为潮玩线下销售渠道,自 2017 年起,泡泡玛特已于上海、北京两地举行三届国际潮流玩具展,会上众多中国海内外知名艺术家和品牌参展,玩家可购买潮玩产品并与艺术家互动。目前,线下展会除开潮玩零售渠道之一外,也成为国内潮玩市场风向标。 线上销售渠道 VS 线下销售渠道

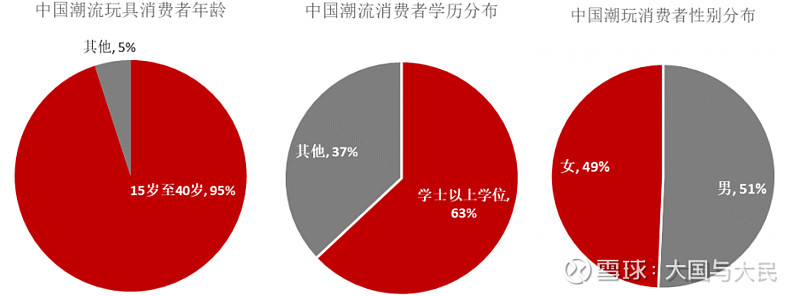

1、中国潮玩行业消费人群主要分为企业消费者和个人消费者。 1)企业消费者:部分企业与潮流玩具企业合作定制产品周边,例如影视、动漫和游戏公司定制旗下作品中人物形象改编的潮玩手办作为观影礼品等; 2)个人消费者:热衷于动漫、网剧、游戏、cosplay、二次元和追逐个性潮流的消费者。根据头豹研究院行业研究数据显示,个人消费者占潮玩行业消费人群的 90%。 2、从潮玩消费者人物画像看潮玩消费心理 潮玩主要受众人群为 15-40 岁且受过良好文化教育的年轻一代。根据弗若斯特沙利文数据显示,年龄介乎 15 至 40 岁消费者占总消费者的95%,学士及以上学历消费者占总消费者的 63%,男性消费者占比达50.7%。而由阿里发布的《潮流玩具行业发展趋势白皮书》报告披露,“精致妈妈”、“新锐白领”、“Z 世代”是潮玩盲盒的三大核心消费人群,占比分别为 20%/20%/15%。

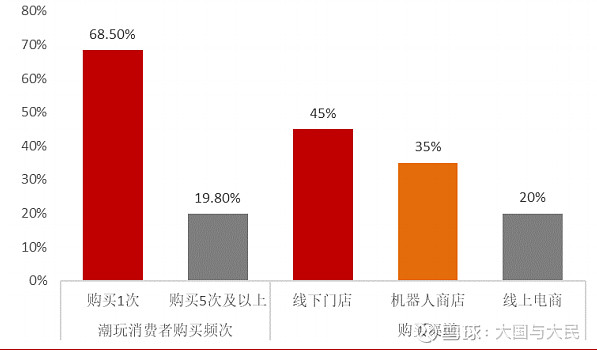

3、从潮玩行业消费者购买习惯来看,约有 20%受众人群单年购买频次超过 5 次,45%以上的受众人群单年消费超 500 元。 根据弗若斯特沙利文数据显示,19.8%的潮玩消费者在 2019 年购买潮玩超过 5 次,68.5%的消费者购买超过 1 次,超过 45%每年在潮玩上花费超 500 元。其中,在潮玩细分品类盲盒消费者愿意为某一特定玩具设计购买 3 次以上占有 70%。另外 50%潮玩消费者为潮流玩具社区成员。80%的消费者会选择线下渠道购买潮流玩具。 潮玩消费者购买频次和购买渠道分布

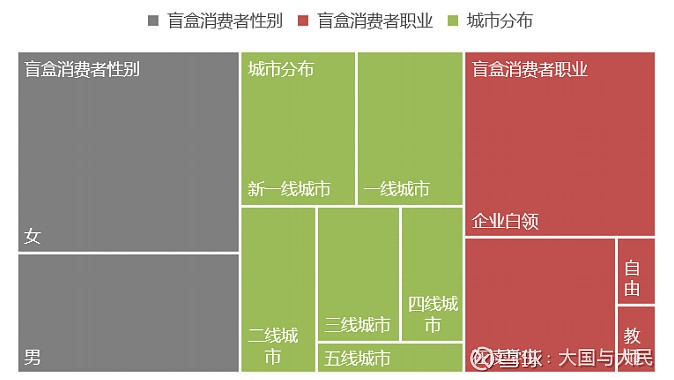

从消费者人物画像看可以看出,潮流玩具的兴起是当代女性悦己、情感慰藉的消费意识升级 ,也是 Z 世代群体彰显自我个性同时满足社交需求的消费态度。潮玩购买后的收集、收藏、展示自我、Z 时代的文化自信、悦己、缓解压力、犒劳自己社交分享、礼物馈赠等等,都是消费者买潮玩的需求体现。 潮玩盲盒类产品体现女性悦己休闲性及情感慰藉性消费已经是生活消费中的重要补充。根据 Mob 研究院《2020 年盲盒经济洞察报告》披露,盲盒的核心消费者为大城市的年轻女性,女性占比达到 62.5%,其中企业白领占比约为 50%,一线和二线城市消费者占比达 65.9%。85-90 后妈妈逐渐成为家庭消费核心决策人群,需平衡个人需求与家庭需求带来的压力。我们认为,盲盒类潮玩凭借其客单价低、外形优美的特性,补充了年轻带妈妈及白领女性娱乐休闲、放松解压的悦己性消费需求。 4、盲盒消费者画像

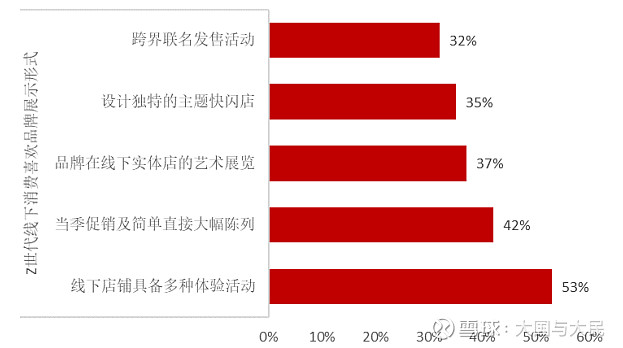

5、潮玩消费从三个维度满足 Z 世代年轻群体的消费需求。 1)取悦自我,乐于尝鲜,彰显个性需求:年轻一代更多地接触多元文化、现代生活方式及海量信息,对自我表达及个性展现有强烈意愿,愿意将消费能力导流至情感满足上。潮玩在观赏性与表达自我审美方向贴合该需求端; 2)小众圈层社交需求:目前 Z 世代群体消费内容信息繁杂,新兴消费品类不断出现,但更关注自我偏好与标准,希望通过圈层社交满足自我审美的外界认可。潮玩品类繁多,不同品类有各自社交圈层并行程二手市场,Z 世代年轻群里可在潮玩圈满足圈层社交需求;3)沉浸式消费体验需求:新浪数据发布的《2020 Z 世代时尚消费洞察报告》显示,Z 世代人爱逛街,热爱场景式体验购物,“多种体验活动”是 Z 世代最喜欢的品牌线下展示形式,占比达到 53%。 Z 世代线下消费喜欢品牌展示形式

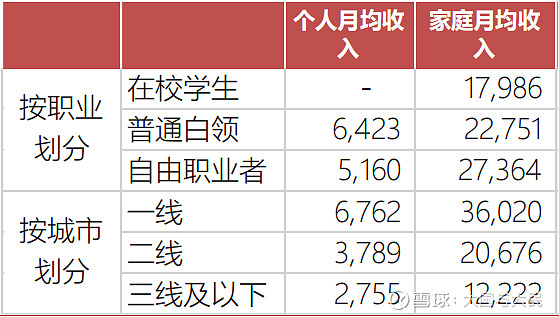

Z 世代二次元属性及消费水平提升将有望继续推动潮玩市场。 据阿里数据显示,18 年末我国 Z 世代人口已达 2.6 亿,占总人口的 19%。Z 世代人群的家庭结构以和父母同住的三口之家为主,其父母多为 60 末70 年代初经济基础较好人群,特征为零用钱充沛但关爱不足。大多数Z 世代个人收入均为个人可支配收入,区别于 Y 世代“上有老、下有小”的生活压力,造成 Z 世代自我消费支出增加,2020 年一线城市 Z 世代群体人均收入已达 6762 元/月(包含家庭供给/工作收入)。我们认为,Z 世代二次元用户占比高于其他世代并且伴随着 Z 世代消费水平提升,潮玩市场有望进一步扩大。 Z 世代个人及家庭收入(元,人民币

备注注:文章整理自 参考1:官网和网络搜索 参考2:中泰证券—泡泡玛特:三驾马车铸就国内潮玩第一股—作者康雅雯等 $泡泡玛特(09992)$ $禅游科技(02660)$ $新东方在线(01797)$@小秘书 @今日话题 #港股投资# #游戏##潮玩行业迎来黄金时代# |

【本文地址】

今日新闻 |

推荐新闻 |