专家观点 |

您所在的位置:网站首页 › 商业网点的特点包括哪些 › 专家观点 |

专家观点

|

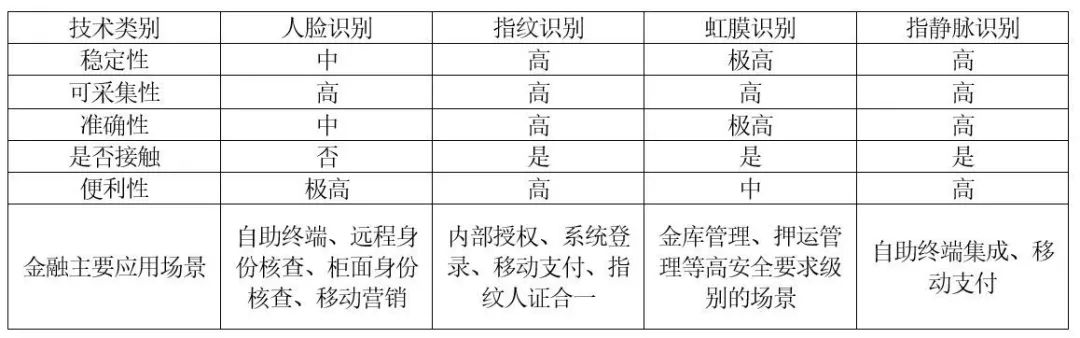

二、生物识别在商业银行的应用 由于传统的金融安全认证技术是基于信息(如:密码)或介质(如:银行卡)进行身份确认,而此类验证信息或介质具有可复制性、非唯一性、易遗失等缺陷存在着安全隐患,可能给银行及客户带来不可逆转的负面影响和经济损失。基于信息的验证方式存在被复制、被破译以及遗忘的隐患,而基于介质的验证方式也存在被复制、遗失的风险。因此,构建安全可靠的身份验证及交易体系、保障客户信息和资产安全,已成为金融安全的重点研究和实践方向。由于生物特征是人体天然携带的信息,与传统的密码、介质信息相比,具有唯一性、稳定性、防伪性等特征,此外,得益于相关技术革新和高速发展,为生物识别技术的普及和大规模商业化应用奠定了坚实的基础。 早在2013年,芬兰创业公司Uniqu就推出了全球首个“刷脸”支付系统,使得整个支付交易过程缩短到5秒。2014年1月,美国支付公司PuIse WaIIet应用掌纹识别技术,使得注册用户通过掌纹识别完成支付。苹果公司将手机Home键加入指纹传感器,并启用于AppIe Pay的安全认证。生物识别技术现阶段在商业银行主要运用于客户身份验证、远程开户、无卡取款、刷脸支付、金库管理等方面。 英国Atom银行已成为全球首家应用人脸识别技术验证客户身份、为客户开户的银行。韩国新韩银行的新用户可在无人网点内使用静脉识别技术作为认证手段自助开户。此外,汇丰银行、浦发银行、微众银行、财付通、腾讯征信、苏宁易付宝、微信证券、华泰证券、华林证券、长城证券等金融机构均已推出人脸识别开户功能。招商银行APP5.0应用人脸识别技术,使用户无需再到柜台进行大额转账。 在取款方面,农业银行、招商银行、中信银行等都推出了远程视频柜员机VTM,并实现刷脸取款落地。攀枝花市商业银行推出了刷“掌静脉”办理存取款的业务。日本国际信用卡公司成功推出静脉识别支付的功能,用户只需事先将手掌静脉信息和卡的信息进行绑定,在结算时就可以通过手掌的静脉部分进行认证,实现“无卡支付”。万事达卡推出新一代生物识别银行卡,采用了指纹扫描技术,持卡人可以凭借指纹实现面对面的付款。 表一 生物识别技术主要特征及金融应用

三、存在的主要问题 尽管,生物识别技术在金融领域应用日趋广泛。但是,现阶段生物识别技术在金融领域的应用推广过程中,还存在以下制约因素: 一是生物识别技术自身还不够完善,准确度和稳定性还不高,存在着被模仿和干扰的可能,安全性还有待提高。如非法用户通过制造有着相同指纹的“橡胶手指”,冒认合法用户,会导致指纹识别技术失效;佩戴有色隐形眼镜时,虹膜识别技术会受到干扰,导致准确性下降等等。此外,生物识别的安全性还在于要保证系统能阻止和免受各类非法网络攻击。例如,有的非法网络运用照片、视频软件,甚至是二维、三维人脸建模软件攻击人脸识别系统,窃取客户身份信息和资金。 二是因为生物识别具有不可撤销的特性,所以一旦在用户面部特征、指纹、声纹等生物特征信息被采集以及此类信息在传输、存储过程中没有加以有效的保管,可能存在较大的安全隐患。通常情况下,如果密码遗失或被盗,用户可以通过及时修改密码,确保安全减少损失,而生物特征信息则不能修改,如果被不法分子窃取利用,有可能发生较严重的风险事件,产生无法预计的后果。 三是由于生物识别触及用户隐私安全和个人信息保护。有些金融机构在应用生物识别技术时可能只需要一项生物特征,却采集了多项,这使得用户更多的隐私面临被泄露的风险。为了加强个人信息安全保护,我国有关法律已明文规定,泄露公民个人信息构成违法犯罪行为。发达国家的金融业对采用生物识别技术的积极性并不高,其中的一个重要原因是这些机构需遵守严格的个人信息保护法规,如欧洲通用数据保护规定(GDPR),其中规定,对违法企业的罚金最高可达2000万欧元或者其全球营业额的4%。 四、应用前景展望 相比于传统的安全技术和产品,生物识别技术已经在金融领域有了一定程度的应用,未来还将有更为广阔的应用空间。 (一)人脸识别技术前景展望。 该技术应用领域广泛,银行的自助终端、柜面系统、移动金融/营销等都可以应用。比如将人脸识别系统引入到自助设备中,利用人脸识别技术将现场采集的照片与客户身份证照片进行比对并提供人脸相似值,银行可根据相似值的高低判断是否直接通过或进行人工审核,通过审核后客户即可以在自助终端上办理相关业务。柜面系统方面,其核心在于人脸联网核查,通过将现场照片与客户身份证照片进行比对、核查,更客观、科学的实现“人证合一”,以降低“肉眼”观察的主观意识和失误辨认。移动金融/营销方面,一方面金融机构可将该人脸识别系统嵌入便携式移动终端,上门为客户办理业务;另一方面客户可以借助手机等移动设备进行人脸身份核查,完成远程开户、无卡取款、刷脸支付等业务。 (二)指纹识别技术前景展望。 指纹识别早在上世纪90年代就已经在金融行业应用,成为应用最早、最成熟的生物识别技术。由于新一代居民身份证将指纹信息纳入其中,这也为指纹识别的推广应用再次带来了机遇。基于新一代指纹身份证,可将客户现场采集的指纹信息与身份证内已存的指纹信息进行比对,确保持证人身份。在指纹身份证进一步普及之后,基于该技术可完成用户远程身份核查、开户时身份认证等,后期可应用于指纹验证支付等业务。 (三)虹膜识别、指静脉识别技术前景展望。 相对于人脸识别和指纹识别,虹膜识别、指静脉识别应用还处在探索与观察阶段。不过目前以三星为首的手机厂商逐渐将虹膜识别纳入手机等终端中,为虹膜支付提供了技术支持。作为最安全、最精准的生物识别技术,虹膜识别一般主要应用于银行金库管理、押运管理等,通过虹膜识别确认出入和押运人员身份,确保财产安全。目前,部分银行尝试将虹膜识别和指静脉识别集成于自助终端中,实现更高安全级别的身份认证,以帮助客户完成自助贷款、自助理财、大额资金转账等业务的办理。 可以预见,单一的生物识别技术将难以满足金融机构的多样化需求,多模态生物识别技术是未来的发展趋势。因此,金融机构未来应该更关注集中管理多样化的生物识别系统。 免责声明返回搜狐,查看更多 |

【本文地址】