【专题】给指数和指数基金分分类 |

您所在的位置:网站首页 › 周期类指数基金 › 【专题】给指数和指数基金分分类 |

【专题】给指数和指数基金分分类

|

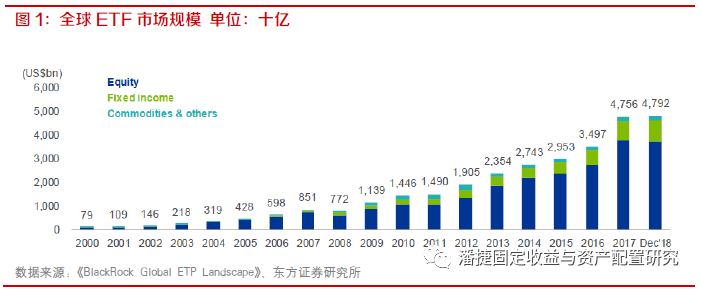

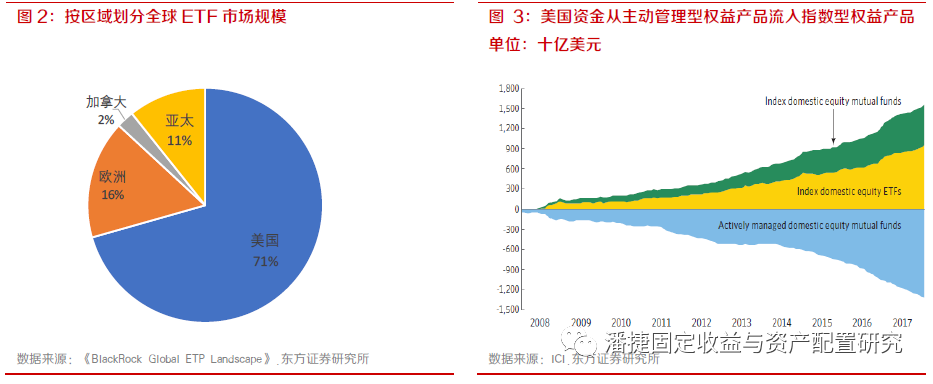

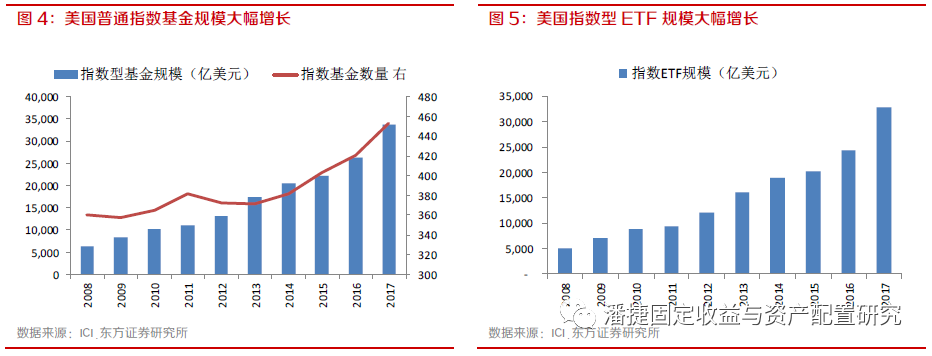

按全球区域划分的话,美国不仅是全球最大的资管市场,也是最大的指数基金市场。截至2018年末,美国约有近3.4万亿美元的ETF规模,占全球ETF市场规模的70%。根据ICI年报,从2008年至2017年,美国主动管理型基金产品持续被赎回,资金全部转而流入被动指数基金。美国权益市场中的指数型产品资金净流入约1.6万亿美元,而主动管理型产品则净流出约1.3万亿美元。美国指数产品规模和占比大幅增加,其中,普通指数基金规模从6195亿美元扩张至3.4万亿美元,指数ETF规模从4953亿美元扩张至3.3万亿美元。

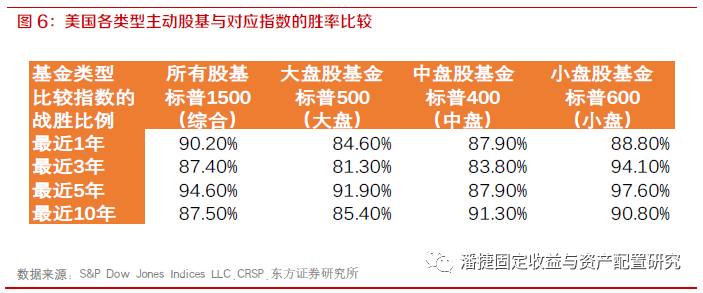

我们认为,近20年间,指数基金在全球异军突起的主要原因在于如下两点: 第一、美国次贷危机后,投资者风险偏好普遍降低,随着主动型基金的表现不佳,低费率的指数型产品受到热捧。根据标普指数公司的统计,长期来看,大多数主动基金难以战胜指数。截至2016年6月30日的最近10年,美国国内股基有88%跑不过标普1500(综合)指数。

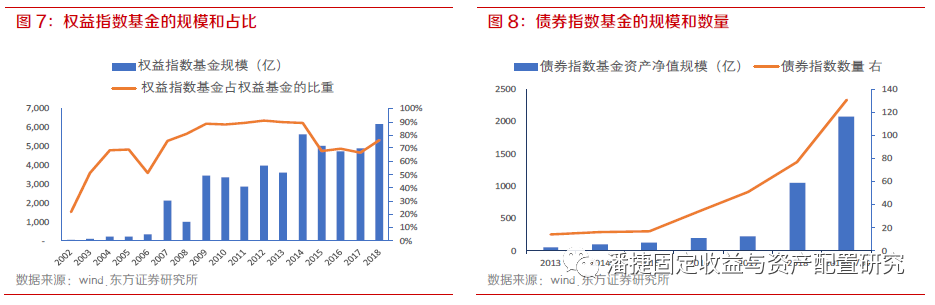

第二、伴随着美国市场投资者机构的变化,市场有效性显著提升,战胜市场获取超额收益变得极为艰难。根据美联储金融账户表(Financial Accounts of the United States)中统计的各类市场参与者的持股市值,截至2018年末,美股总市值约42.8万亿美元,其中,机构投资者占比高达64%,机构投资者主要为公募基金和保险,分别占全总市值的29%和14%,外资占比15%。随着机构投资者占比的增加,市场有效性显著提升,机构投资者想获取超额收益越发困难。 1.2 国内指数基金正快速发展 我国权益指数发展历史相对较早。在2006-2007 年的大牛市中,跟踪宽基指数上证50 指数、沪深300 指数的场外指数基金规模迅速扩大。2007 年指数基金的规模骤增5倍多,从330亿扩张至2100亿左右。 2007年至2014 年间,大量权益指数基金发行,追踪行业、主题和策略指数的基金开始逐渐增加,权益指数基金的资产净值规模继续增长,权益指数基金占权益基金市场的比重上升至近90%。2015 年牛市中,分级指数基金更是由于杠杆特性,受到市场追捧,各基金公司开始覆盖各类主题及行业。 2015年至2017年,权益指数基金小幅萎缩。2015年股灾后,监管对分级基金进行整治,分级指数基金规模大幅萎缩,权益指数基金的规模和占比有所下降,规模从5000亿下降至4800亿左右,权益指数基金占全市场权益基金的比重也下降至66%左右。 2018年至今,权益指数基金再度大幅扩张。2018年至2019年6月末,股票指数基金(含普通指数基金和增强指数基金)的产品数量从571只扩张至851只,股票指数基金的规模从17年末的4800亿大幅扩张至近8300亿左右,目前,权益指数基金占全市场权益基金的比重又上升至78%左右。 我国债券指数发展相对较晚,但近两年也呈爆发式增长。从2017年末至2019年6月末,债券指数基金(含普通指数基金和增强指数基金)的产品数量从51只扩张至131只,债券指数基金的规模从不到216亿大幅扩张至近2073亿,呈爆发式增长。详见我们之前专题研究报告,《债券指数面面观》。

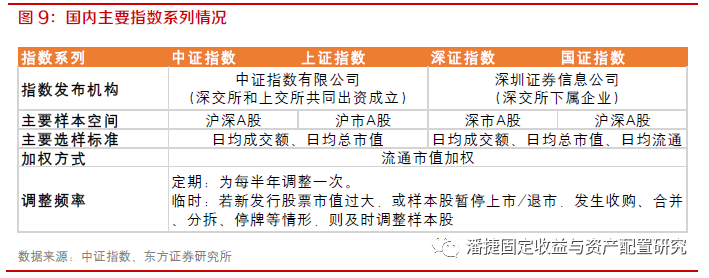

二、国内权益指数体系介绍2.1 国内权益指数体系 1. 指数分类方式 指数最简单的分类就是宽基指数和窄基指数两大类。宽基指数主要代表整个市场走势,如沪深300、上证50等。窄基指数一般是行业指数或者主题指数。 指数还可以细分为六大类,分别为综合指数、规模指数、行业指数、风格指数、主题指数、策略指数。 综合指数反映市场总体的变动情况。常见的如上证综指、深证综指、创业板综指等,分别反映上交所市场、深交所市场、创业板市场所有股票的走势情况。 规模指数反映不同板块大中小市值股票的走势情况。常见的如沪深300、中证500、中证1000等,分别反映A股市场大盘、中盘和小盘市值股票的走势情况。 风格指数反映股票的风格特征,通常分为成长和价值两种。常见的如沪深300成长、沪深300价值,成长因子包含三个变量:主营业务收入增长率、净利润增长率和内部增长率;价值因子包含四个变量:股息收益率(D/P),每股净资产与价格比率(B/P),每股净现金。 行业指数反映某一行业股票的走势情况。常见的如沪深300细分行业指数,将沪深300指数300只样本股按行业分类标准分为10个一级行业、26个二级行业、70余个三级行业,沪深300细分行业指数分别以进入各二级、三级行业的全部股票作为样本股编制指数。 主题指数是反映符合某一类经济驱动因素的股票走势情况。常见的主体指数有国企改革指数、养老指数、一带一路主题指数等。 策略指数是除传统的市值加权以外的指数。策略指数主要采用非市值加权方式,如基本面加权、等权重等。另外,策略指数可以采用多空两种交易方式,常见的策略指数如基本面指数、中证500低波动指数等。 2. 指数公司 目前国内指数公司主要为官方性质的指数公司——中证指数有限公司和深圳证券信息公司。中证指数公司由上交所和深交所共同出资成立,深圳证券信息公司为深交所下属企业。另外还有合资指数公司,如中信标普、新华标普等,但这些指数的应用非常之少。 权益类主要有四个指数系列,分别为中证指数、上证指数、深证指数、国证指数。中证系列由中证指数公司发布,中证指数的样本包含了上交所和深交所上市的所有A股,相比上证、深证系列指数,中证系列指数能更全面地反映A股市场整体情况。上证指数由上交所与中证指数公司联合发布,深证指数和国证指数均由深圳证券信息公司发布。除了样本空间差异外,在编制方法上,四个指数系列基本相同。

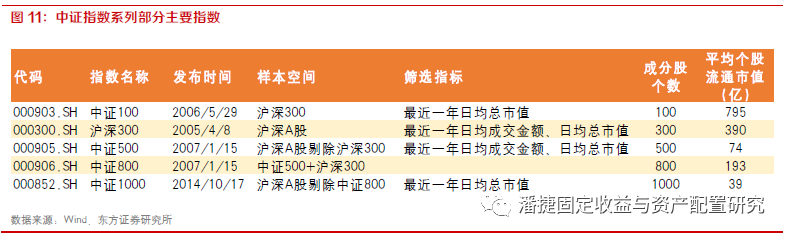

2.2 中证指数系列 中证指数系列主要包括规模、行业、风格、主体、策略这五大类,截至2019年8月30日,总共约有860多个指数。

中证系列指数中,被跟踪较多的主要为沪深300指数与中证500指数,相应指数基金规模较大。这两个指数发布时间较早,市值风格鲜明,沪深300指数综合反映中国A股市场上市股票价格的整体表现,中证500指数综合则反应了A股市场中一批中小市值公司的股票价格表现。

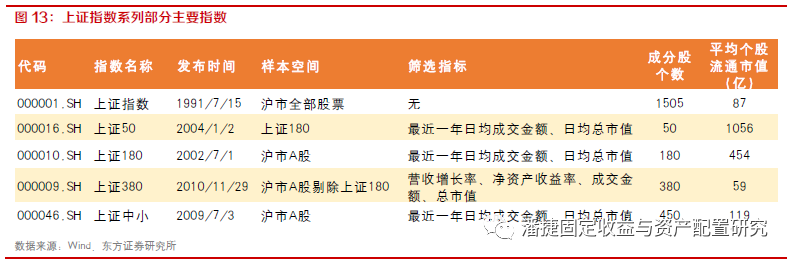

2.3 上证指数系列 上证指数系列同样包括规模、行业、风格、主体、策略这五大类,截至2019年8月30日,总共约有近300个指数,总体指数数量少于中证指数。

上证系列指数中,被跟踪较多的主要为上证50指数与上证180指数,相应指数基金规模较大。与中证系列指数相比,上证50 指数、上证180指数发行较早,知名度较高,相应指数产品发展也较早,其中华夏上证50ETF规模490亿左右 (数据截至2019年8月30日)。

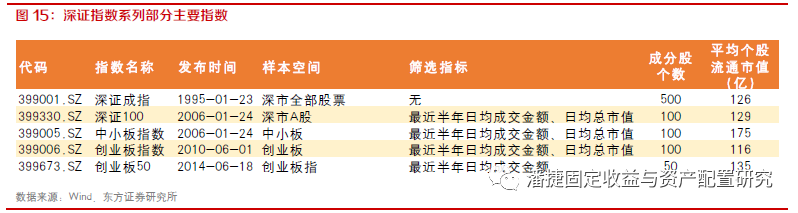

2.4 深证指数系列 深证系列指数的样本空间仅包含了深圳证券交易所上市的A 股个股,包括主板、中小板、创业板个股,截至2019年8月30日,总共约有近200个指数。

由于大部分大市值个股在上交所上市,因此与上证系列指数相比,深证系列指数的跟踪指数基金总体规模较小。主要跟踪的指数为创业板类指数,其中规模最大的为易方达创业板ETF,规模约230亿,其次为华安创业板50ETF,规模约76亿。其余跟踪深圳指数系列的基金大多规模在50亿以下(数据截至2019年8月30日)。

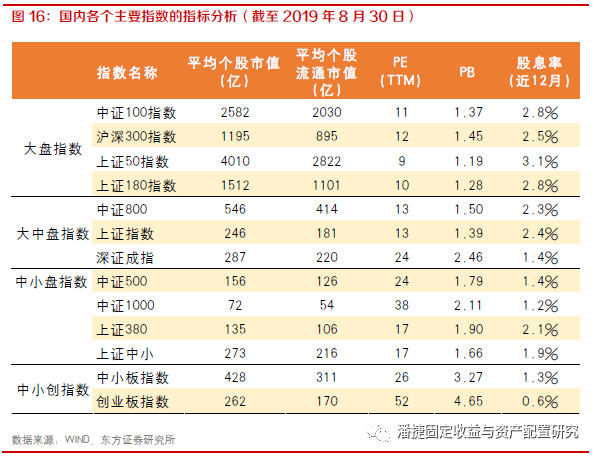

2.5 国内主要权益指数分析 从规模来看,根据成分股的平均市值,大致可以分为大盘指数、大中盘指数、中小盘指数和中小创指数。 大盘指数:截至2019年8月30日,大盘指数的平均个股市值在1000亿以上。其中平均个股市值最大为上证50指数,高达4000亿左右,其次为中证100指数,个股市值为2500亿左右,最后沪深300指数和上证180指数的个股市值在1000亿左右。 上证50指数的PE最低,相应股息率也是最高的,近12个月股息率高达3.1%左右。大盘指数中估值最高的为沪深300指数,PE约12倍,近12个月股息率在2.5%左右。 大中盘指数:截至2019年8月30日,大中盘指数包括了市场上主要的市值较大、流动较好的股票,基本能反映该市场整体走势,主要有中证800、上证指数和深证成指这三个指数。上证指数与深证成指的个股平均市值相仿,中证800指数成分股平均市值较大。 从估值角度来看,中证800和上证指数的PE相近,在13倍左右,略高于大盘指数,股息率相应较低,均为2.3%左右。而深证成指中包含了大量中小板、创业板的股票,成长性较强,因此深证成指PE明显较高,达到约24倍,股息率仅在1.4%左右。 中小盘指数:截至2019年8月30日,中小盘指数主要有中证500、中证1000、上证380、上证中小。其中上证中小盘指数主要反应了沪市中市值、成交金额排名第51至500名的股票,平均个股市值较大,达270亿左右,并且估值较低,股息率较高。中证1000的平均个股市值最小,仅70亿左右,估值最高,PE高达约38倍,股息率最低,仅为1.2%左右。 中小创指数:截至2019年8月30日,创指数主要指中小板指数和创业板指数,分别反应了中小板和创业板中市值较大、流动较好的最具代表性的股票,其特点为估值较高,股息率较低。中小板指数和创业板指数的PE分别在26倍、52倍左右;股息率分别在1.3%、0.6%左右。

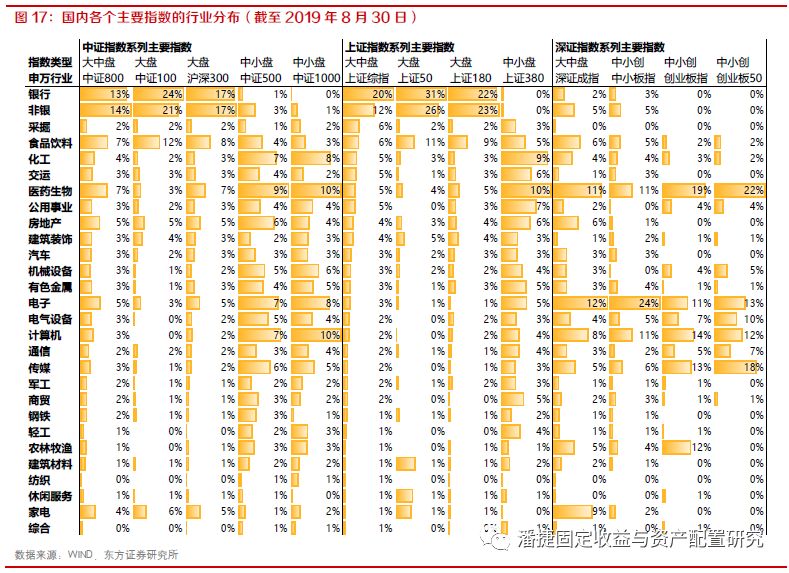

从行业分布来看,根据申万一级行业分类来看,各类型指数呈现如下特点: 大盘指数中的金融行业权重较高。截至2019年8月30日,金融板块主要指银行和非银两个行业,其中上证50的金融行业占比高达57%左右,上证180和中证100的金融行业权重占比都在45%左右,沪深300的金融行业占比34%左右。除金融板块外,大盘指数中食品饮料行业的占比也较高,主要原因在于“贵州茅台”单个股票的流通市值较高。 上证50的行业集中度最高,金融和食品饮料行业的合计占比高达近70%。沪深300相对更均衡,除金融和食品饮料外,医药生物、房地产、电子、家电的行业占比也较高。 大中盘指数中上证综指和中证800的行业分布接近,以金融和食品饮料行业为主,深证成指以新兴成长行业为主。截至2019年8月30日,上证综指和中证800的金融行业权重都较高,占比在36%左右,其次为食品饮料,占比在6%左右。而深证成指则以电子、医药、计算机、传媒这类新兴成长行业的权重较高,这四个行业的合计权重占比达42%。从两市的指数行业分布来看也反映了两市的特点。 中小盘指数中,中证500指数的行业分布最为均衡。截至2019年8月30日,中小盘指数中行业占比最高的均为医药生物行业,中证500、中证1000和上证380的医药生物行业占比均在10%左右。中证500相对行业分布最均衡,在电子、计算机、传媒、化工、房地产中的占比较高,其余行业也均有涉及。上证380更集中于医药生物、上游周期行业以及中游制造业,不涉及金融行业。 中小板指数和创业板指数均集中于电子、计算机和医药生物这三大行业,合计占比达35%左右,但各自侧重点不同。截至2019年8月30日,中小板指数更集中于电子行业,占比高达24%左右,而创业板指数更偏重医药生物行业,占比达19%。创业板的行业分布相对更集中,对金融行业、周期类行业几乎没有涉及。

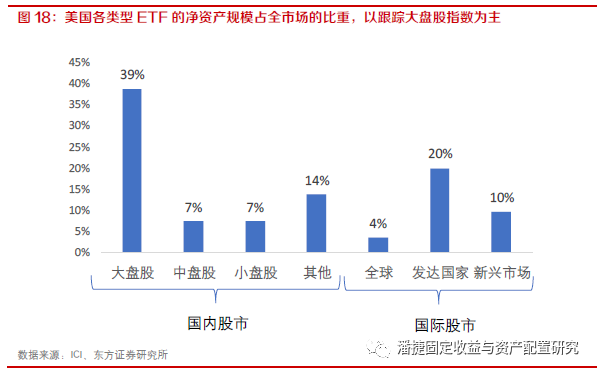

三、国内指数基金及标的指数分析 3.1 国内外指数基金主要跟踪哪些指数? 美国权益指数基金主要跟踪大盘指数和国际指数为主。从跟踪标的指数来看,根据ICI统计,以美国的指数ETF为例,有1/2以上跟踪宽基指数,其中,跟踪最多的为大盘股指数,如标普500指数。此外,跟踪国际指数的ETF占比也较大,约有1/3跟踪全球股市的指数,包含发达和新兴市场。而行业/主题指数占比较小。

美国规模前10的 ETF主要跟踪宽基指数,其中以大盘指数和国际指数为主。截至2019年9月11日,美国前3大股票ETF均跟踪标普500指数,分别由道富(SPDR)、安硕(ishare)、领航(Vanguard)三大公募基金公司创立,其中规模最大的道富标普500ETF创立于1993年。第4大股票ETF是跟踪全市场股票指数的领航全股票市场ETF,第5大股票ETF是跟踪纳斯达克100指数的景顺 QQQ信托系列1 ETF,前5大股票ETF均跟踪宽基指数(纳斯达克100指数是纳斯达克中100只最大型本地及国际非金融类上市公司组成的股市指数,与标普500指数相比,纳斯达克100指数具有高科技、高成长和非金融的特点,是美国科技股的代表)。此外,另5只ETF均跟踪国际指数,包括富时发达国家指数、富时新兴国家指数、MSCI外国指数等。 美国指数基金市场集中度高,先发优势明显。截至2019年9月11日,美国规模前10 大的股票ETF总规模约1.09万亿美元,占整个ETF市场规模的近1/3,指数基金市场的集中度非常高。并且,前10大ETF中有8只基金是在2005年前就已发行的,主要ETF均来自于Vanguard和ishare两大指数供应商,而这两家公募也是美国管理规模最大的两家。

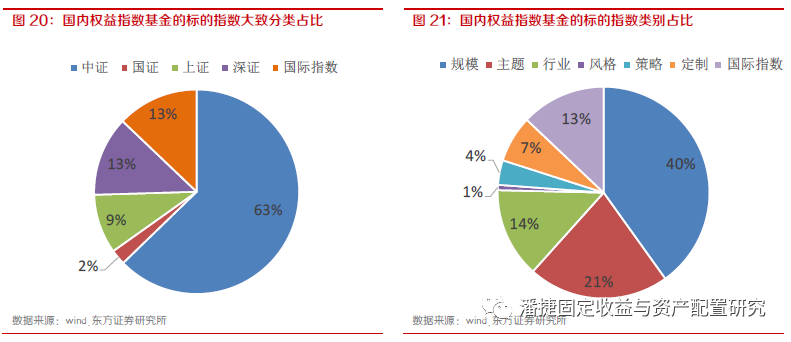

我们筛选了所有股票指数型产品(含普通指数基金和指数增强基金),根据基金跟踪标的指数的发布机构类别来看,截至2019年8月30日,跟踪中证指数的产品数量占权益指数基金总量的63%,中证指数公司的指数产品使用率最高。其次,跟踪深证指数和海外指数的基金数量占比均为13%,跟踪的海外指数主要是国际指数编制机构发布的跟踪A股的指数,如富时中国A50指数、MSCI中国A股指数等。最后,跟踪上证指数的基金数量相对较少,占比仅9%。 从指数的六大细分类别来看(即综合指数、规模指数、行业指数、风格指数、主题指数、策略指数),与我国股票指数基金主要跟踪规模指数,产品数量约占全部股票指数基金数量的40%左右。其次,跟踪主题和行业指数的基金数量较多,分别占比为21%左右和14%左右,跟踪国际指数的基金数量占比为13%左右,定制指数、策略指数和风格指数的基金数量较少。

3.2 规模指数:集中于大盘指数,全指指数基金较少 对比美国来看,国内权益指数同样也主要跟踪规模指数。截至2019年8月30日,规模指数中最受市场欢迎的为沪深300指数和中证500指数,分别是典型的大盘指数和中小盘指数,跟踪这两个指数的基金数量高达近200只,合计基金规模近3300亿元;其次是跟踪上证50指数的基金有22只,基金规模约800亿。在中小创板块中,跟踪最多的指数主要为反映该板块市值较大的成分股指数,如创业板指、中小板指,深证100指数,分别反映了创业板、中小板和深市A股中市值最大的前100名股票表现。 与美国不同的是,目前我国跟踪全指指数的基金较少。典型的综合指数如中证全指、上证综指、深证综指、创业板综指、中小板综指,分别反映了全市场股票、沪市股票、深市股票、创业板股票和中小板股票的表现,但从基金应用来看,仅上证综指、创业板综指和中小板综指有跟踪基金,合计数量仅6只,合计规模不到20亿,少于规模指数。

3.3 行业指数:主要集中于金融行业 跟踪行业指数的基金相对较少,三大指数系列共有270只行业指数,但有基金跟踪的行业指数仅34只,且主要跟踪中证的行业指数,上证和深证的行业指数应用较少。(所有数据截至2019年8月30日) 从行业指数类型来看,绝大部分基金跟踪金融行业指数,包括银行行业、证券行业。中证银行、中证证券公司指数的跟踪基金数量最多,其中证券公司指数的跟踪基金规模最大,合计约262亿,中证银行指数的跟踪基金规模约92亿,其次,上证180金融行业指数的跟踪基金规模约76亿,但跟踪基金数量仅2只,三大跟踪金融行业的指数基金规模已占据了全市场行业指数基金规模的6成。 除金融行业外,跟踪基金数量较多的行业为医药行业。跟踪中证医药、全指医药、沪深300医药、中证800医药、上证医药、国证医药的基金数量共约16只,合计跟踪基金规模约73亿。 消费行业的基金虽然数量不多,但单个基金规模较大。如跟踪中证消费指数的基金数量仅3只,但合计规模约60亿。跟踪国证食品指数的基金仅1只,但基金规模达19亿。 从行业分布来看,跟踪煤炭、钢铁、有色等周期性行业的指数基金很少;跟踪半导体、通信等信息技术行业的指数基金也相对较少;而机械、农业、汽车等行业几乎没有指数基金覆盖。

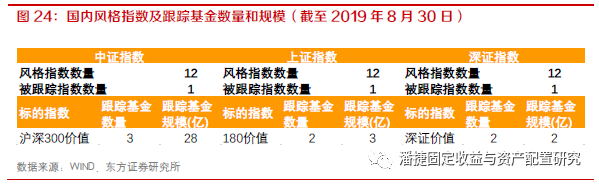

3.4 风格指数:只有大盘价值风格,缺乏成长风格 风格指数一般分为价值指数和成长指数,根据成长因子和价值因子计算风格评分,分别选取成长得分与价值得分最高的100只股票构成。成长因子包含三个变量:主营业务收入增长率、净利润增长率和内部增长率;价值因子包含四个变量:股息收益率、每股净资产与价格比率、每股净现金流与价格比率、每股收益与价格比率。 目前,跟踪风格指数的基金总体非常少,全市场仅3只风格指数基金,分别跟踪沪深300价值指数、上证180价值指数和深证300价值指数,仅沪深300价值指数的跟踪基金规模较大,其余指数的跟踪基金规模也较小。从风格指数的市场表现来看,价值指数总体表现优于成长指数,但2015年成长指数表现明显优于价值指数,以沪深300为例,2015年沪深300价值指数年化收益率5%左右,而沪深300成长指数年化收益率为10%左右。(所有数据截至2019年8月30日)

3.5 主题指数:集中于军工国防和红利指数 三大指数系列共有近400只主题指数,有基金跟踪的主题指数约83只,主题指数基金绝大部分是跟踪中证的主题指数,跟踪上证和深证的主题指数较少。与美国相比,中国主题指数基金的数量与规模占比并不小,但具体来看,主题指数基金的集中度较高。(所有数据截至2019年8月30日) 第一、集中国防军工主体的较多。从基金数量来看,国防军工类的主题指数基金约15只,但合计规模高达200亿左右,中证军工和中正国防两大指数是规模最大的两大主题指数。 第二、红利指数也较为受欢迎。中证、上证和深证三大指数系列均有红利指数及相关主题基金,合计规模达100亿,单只基金的规模也较大。 第三、国企改革指数基金规模较大。中证国企改革指数的主题基金共4只,但合计规模近80亿。 第四,医药、科技创新、高端制造等主题指数基金数量较多,细分主题较多,单只基金规模并不大。与科技创新相关的主题指数有中证科技龙头、中证人工智能、中证高端制造、中证TMT150工业4.0、中证新兴、中证新兴、深证TMT50等,与医药相关的主题指数有中证医药100、细分医药、中证医疗、深证生物医药等,细分主题指数范围较广,基金数量也较多,但基金规模均不大。 第五、中证白酒指数基金一枝独秀。跟踪中证白酒主题指数的基金仅1只,但单只基金的规模高达64亿。并且,全市场也无类似跟踪酒类主题的基金。 与行业指数类似,跟踪周期性主题的指数基金很少,消费主题基金则集中于食品饮料。

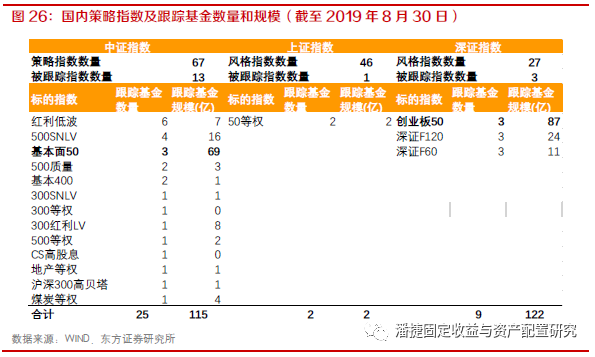

3.6 策略指数:集中于smart beta策略,基金集中度高 跟踪策略指数的基金相对较少,三大指数系列共有约140只策略指数,有基金跟踪的主题指数仅17只,从基金数量和规模上看,策略集中于smart beta,且基金集中度较高。(所有数据截至2019年8月30日) 截至2019年8月30日,全市场规模最大的两只策略指数基金为创业板50和基本面50,跟踪基金规模分别为87亿和69亿,已占全市场策略指数基金规模的65%左右。两个策略指数均是smart beta指数,但创业板50指数是创业板指数的100只样本股中选取近半年日均成交额最靠前的50只股票组成样本,而基本面50指数是挑选以4个基本面指标(营业收入、现金流、净资产、分红)来衡量的经济规模最大的50家A股上市公司作为样本。 低波动策略指数基金的个数较多,但基金规模较小。跟踪红利低波指数、中证500行业中性低波动指数、沪深300行业中性低波动指数、沪深300红利低波动指数的基金数量有12只,但总体规模仅30亿左右。 此外,目前,杠杆及反向策略,事件驱动策略均没有相关跟踪基金。

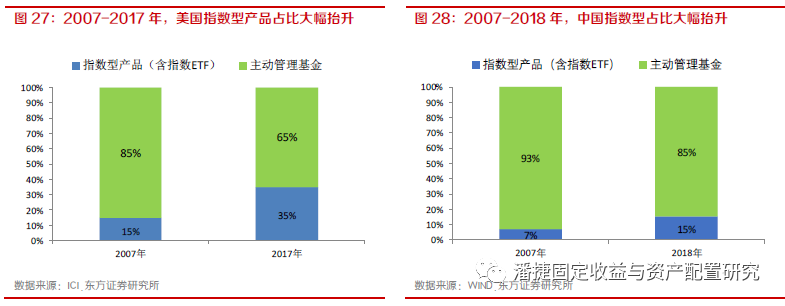

四、未来指数基金仍有较大发展空间 结合海外指数基金的发展历程及我国指数产品的现状来看,我们认为: 1. 指数产品的规模和占比仍有大幅提升空间,产品线将更加丰富。 随着 A 股机构投资者的多样化、MSCI 及富时纳入 A 股带来的外资流入、养老金入市等多重因素,A 股的指数化投资越来越是一个重要方向。此外,产品线方面预计将更加丰富和完整。 根据2018年美国协会ICI的报告,从2007年至2017年,美国指数型产品(包括普通指数基金和指数ETF)占共同基金市场的比重从15%大幅上升至35%,规模从1.4万亿美元上升至6.7万亿美元。国内来看,指数型产品的占共同基金市场的比重虽已大幅提升至15%,但与海外相比仍有大幅提升空间。

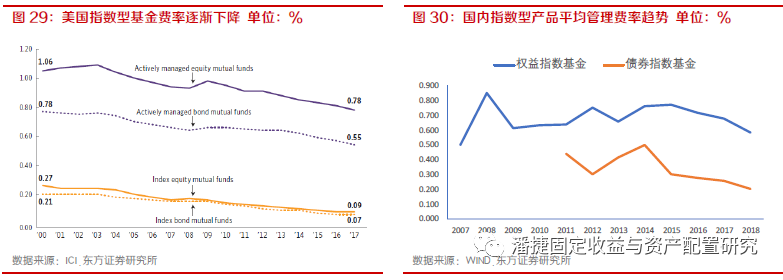

2. 指数产品的发展可能带动基金市场的费率逐步降低。 从美国来看,2000年至2017年,指数股票型基金的平均费率由0.27%左右下降至0.09%左右,债券指数基金的平均费率由0.21%左右下降至0.07%左右。国内来看,指数型产品的平均管理费率未来仍将延续下降趋势,目前权益指数基金平均管理费率约0.6%左右,债券指数基金平均管理费率约0.2%左右。

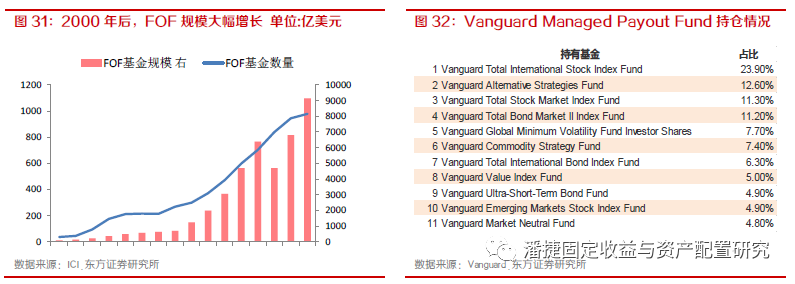

3. 养老金入市将带动FOF基金发展,而FOF基金的发展与指数的基金发展相辅相成。 美国FOF基金的发展与其养老金制度改革密切相关。1985年,Vanguard推出了第一只FOF基金成立,该基金将70%投资于股票基金,30%投资于债券基金,为之后FOF的发展拉开了序幕。根据美国ICI年报,美国养老金计划的资产配置中投向共同基金的规模高达8.8万亿,约占美国共同基金市场份额的半壁江山,养老金投资以FOF基金为主,因为FOF具有分散风险,追求稳健收益的特征,这些特征也恰好与养老金的投资需求不谋而合,而FOF基金大多以指数基金作为投资工具进行大类资产配置。从2008年至2017年,美国FOF基金规模从4693亿美元增长至2.2万亿美元,其中绝大部分投资于指数基金。以著名FOF基金Vanguard Managed Payout Fund为例,截至 2019年8月31日,该基金投资了9只子基金,主要以股票和债券宽基指数型为主。

风险提示 如果指数基金相关监管政策发生变化,将影响我们对指数基金发展趋势的判断。返回搜狐,查看更多 |

【本文地址】