安永:员工战略配售正当其时 |

您所在的位置:网站首页 › 员工持股平台对员工的坏处 › 安永:员工战略配售正当其时 |

安永:员工战略配售正当其时

|

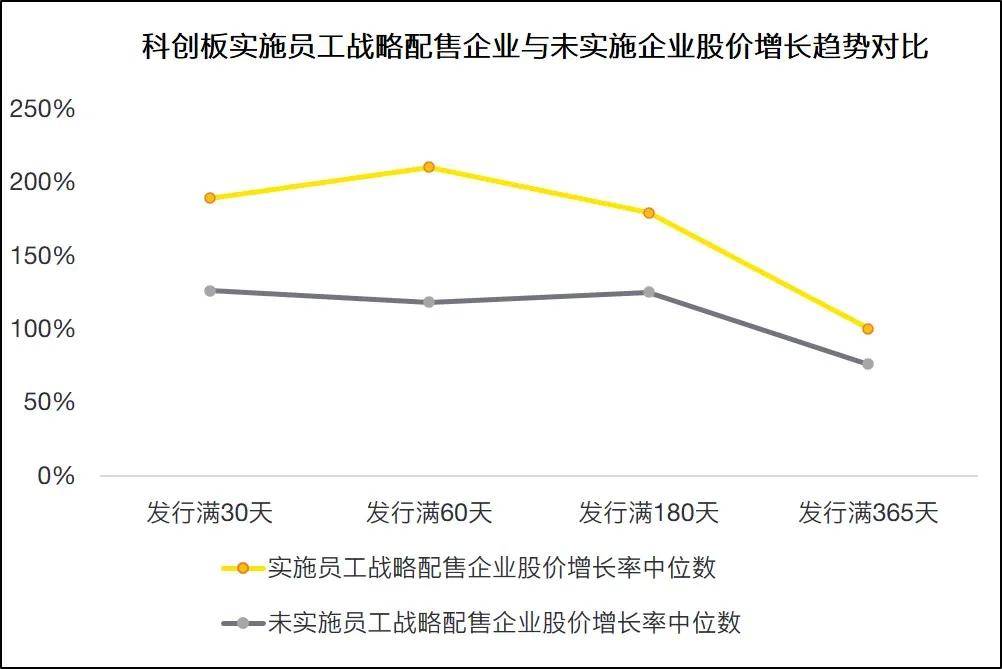

安永从2020年上半年(2020年1月1日-2020年6月30日)科创板发行上市的49家企业中,随机抽取15家实施员工战略配售和15家未实施的企业进行股价增长趋势研究发现,实施员工战略配售的企业发行满30天、60天、180天和365天时的股价增长率中位数均明显高于未实施企业。这进一步表明员工战略配售对企业价值增长具有一定的积极作用。 图2:实施员工战略配售企业与未实施企业股价增长趋势对比

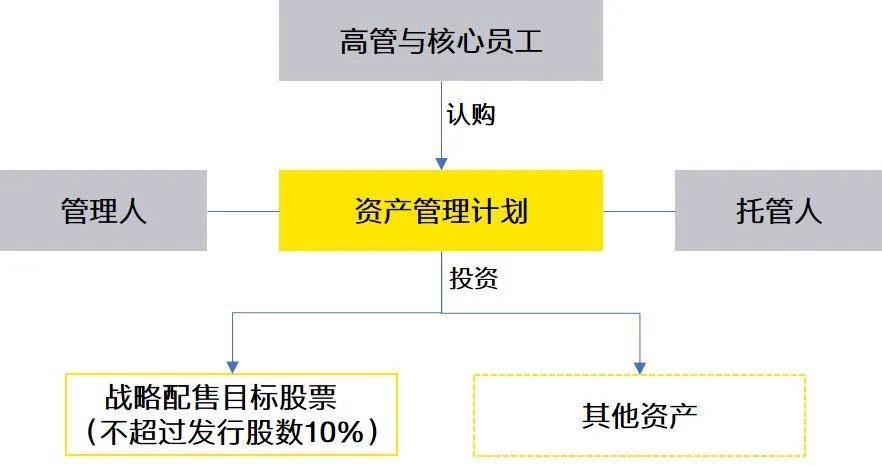

资料来源:上交所深交所公开信息,安永分析 一)守正出奇,员工战略配售成为一种独特的激励机制员工战略配售作为一种有效绑定核心人才并与其分享企业发展成果的有效举措,相较股权激励和员工持股计划等其他长期激励机制有着鲜明特色和独特优势。 1、作为上市窗口期的激励强心剂,与上市前后股权激励形成有效互补 作为上市窗口期较为简单有效的员工参与公司股权认购的方式,员工战略配售能够与上市前企业实施的股权激励和上市后拟实施的股权激励形成合力。在上市特殊时点保留核心人才、激励员工提高企业价值的同时,有效缓解可能存在的历史股权激励力度不足或额度分配问题,并带来强烈的员工身份认同感。 2、以资产管理计划作为实施载体,便于管理和操作 《科创板发行与承销办法》和《创业板发行与承销规定》均规定高管和核心员工参与战略配售需以资产管理计划为载体,资产管理计划获配的股票数量不得超过发行人首次公开发行股票数量的10%。实践中权益类资产管理计划和混合类资产管理计划均较常见。其中权益类资产管理计划相关政策规定投资于股票、未上市企业股权等权益类资产的比例不低于80%,而混合类该比例低于80%。 图3:员工战略配售实施架构

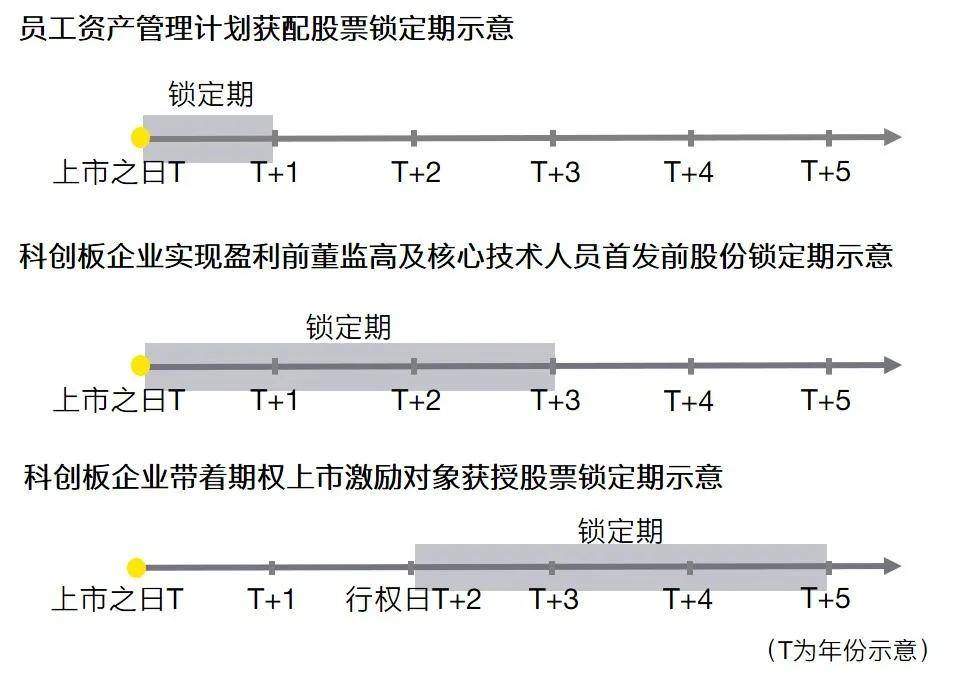

资产管理计划在具体实施时具有一定的灵活性。员工除直接认购外也可通过基金参与认购,如某市值千亿创业板上市公司的部分员工通过离岸基金认购资管计划份额。实操中在满足合规性要求下,部分企业根据激励对象类型(如:是否为董监高、合格投资者条件满足情况等)设立不同的资产管理计划进行员工战略配售管理。 但需注意,在设立多个员工资产管理计划时需满足战略投资者数量要求,如:《上海证券交易所科创板股票发行与承销业务指引》规定首次公开发行股票数量4亿股以上的,战略投资者应不超过30名;1亿股以上且不足4亿股的,战略投资者应不超过20名;不足1亿股的,战略投资者应不超过10名。 3、参与对象为高管和核心员工,需满足合资格投资者条件 由于利用资产管理计划进行战略配售,高管和核心员工需满足一定的合格投资者条件。根据《关于规范金融机构资产管理业务的指导意见》,合格投资者投资于单只混合类产品的金额不低于40万元,投资于单只权益类产品、单只商品及金融衍生品类产品的金额不低于100万元,且合格投资者需具有2年以上投资经历并满足一定的家庭金融资产或个人年收入要求。投资者不得使用贷款、发行债券等筹集的非自有资金投资资产管理产品。 在参与人数方面,《证券期货经营机构私募资产管理业务管理办法》规定集合资产管理计划的投资人数不少于2人且不得超过200人,证券期货经营机构不得设立多个资产管理计划,同时投资于同一非标准化资产,以变相突破投资者人数限制或者其他监管要求。在实践中,大部分企业参与战略配售的高管和核心员工人数不超过200人,也有少数企业参与人数较多,如:2019年7月于科创板上市的某著名交运设备企业发行数量不超过18亿股,共设立5个资产管理计划容纳572名员工参与了战略配售,在参与人数上具有一定突破性。 4、相较股权激励相关规定,战略配售锁定期要求较为宽松 科创板和创业板相关政策规定,员工资产管理计划获配的股票持有期限不少于12个月。员工资产管理计划减持获配股份的,科创板企业应按照上市公司股东减持首发前股份的规定履行信息披露义务,创业板企业应参照高级管理人员减持股份的规定履行信息披露义务。 股权激励需遵循的减持规定较为严苛,如:《上海证券交易所科创板股票上市规则》规定上市公司控股股东和实际控制人自上市之日起36个月内,不得转让首发前股份;公司上市时未盈利的,在公司实现盈利前,董事、监事、高级管理人员及核心技术人员自公司股票上市之日起3个完整会计年度内,不得减持首发前股份;《上海证券交易所科创板股票发行上市审核问答》规定在上市前制定期权计划并于上市后实施的,激励对象在公司上市后行权的股票应承诺自行权之日起 36 个月内不减持。 因此,相较股权激励,参与战略配售的高管和核心员工股份减持灵活度较大,在伴随公司成长的过程中可获得一定的收益兑现。 图4:员工配售和科创板股权激励的锁定期对比

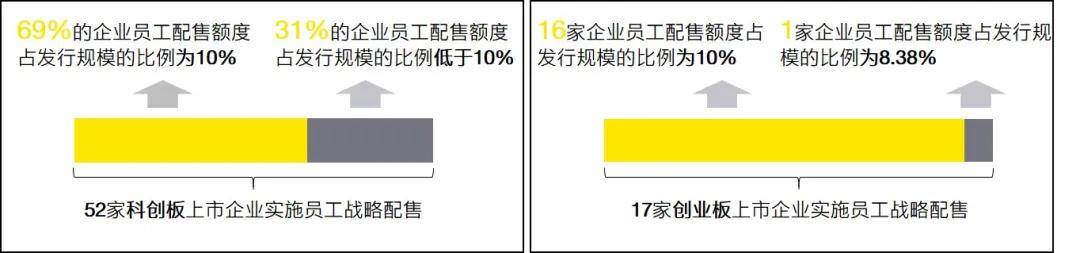

5、战略配售能以较低的企业成本达到相同的股权激励效果 由于高管和核心员工以发行价参与新股认购,企业实施战略配售成本较低,相反企业能够通过战略配售获得稳定资金。在企业价值增长态势良好的情况下,若期望利用股权激励达到与战略配售一致的员工收益,企业则可能面临较高的股份支付成本。且在注册制新政下,科创板和创业板股权激励定价均突破股票交易均价50%的限制,若上市后企业采用较低的股权定价,则激励成本会更高。 二)行稳致远,科创板、创业板员工战略配售实践遍地开花安永对2021年上半年于科创板和创业板发行上市企业的员工战略配售情况进行了分析。虽然尚在限售期内,截至2021年7月22日数据,52家实施员工战略配售的科创板企业股价增长率约为267%,17家实施员工战略配售的创业板企业股价增长率约为248%,可见员工战略配售的预期收益情况较为乐观。大部分科创板、创业板企业以政策指引为指挥棒,从自身需求出发实施员工战略配售,主要呈现出以下三大关键趋势。 1、紧贴政策规定上限,大部分企业员工战略配售额度为发行股票数量10% 科创板和创业板相关政策规定,高管和核心员工资产管理计划配售股票额度上限为发行数量的10%。科创板52家实施员工战略配售的企业中,69%的企业配售额度为发行规模的10%;31%企业配售额度占发行规模的比例低于10%,但其中大部分企业该比例不低于9%。 创业板17家实施员工战略配售的企业中,16家企业配售额度为发行规模的10%,仅有1家企业的配售额度为发行规模的8.38%。可见,大部分企业在配售总额方面紧贴政策上限,充分利用首发战略配售机会。 图5:员工资管计划战略配售额度

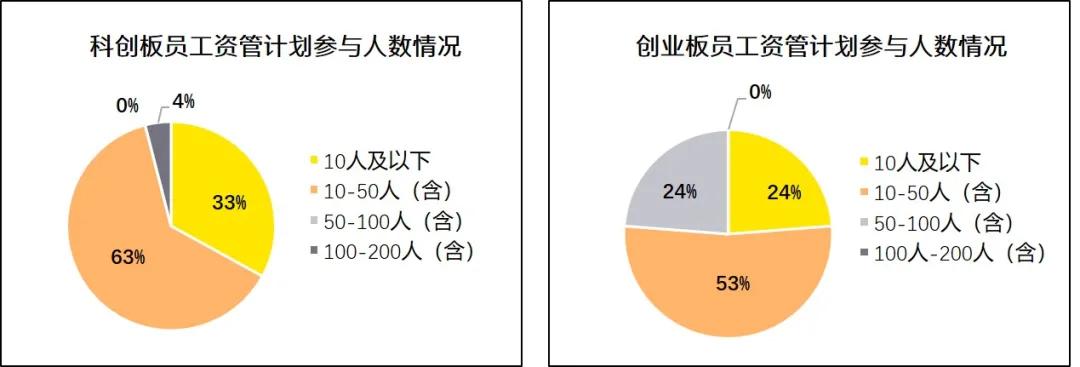

资料来源:上交所深交所公开信息,安永分析 2、配售对象聚焦少数核心员工,大部分企业配售人数不高于50人 科创板实施员工战略配售的企业中,96%的企业战略配售人数不高于50人,33%的企业参与对象人数不高于10人,且其中约56%的企业在上市前通过员工持股平台等方式实施了股权激励,覆盖人数均远大于战略配售覆盖人数。创业板实施员工战略配售的企业中,76%的企业参与对象人数不高于50人,24%的企业参与对象人数不高于10人。可见,大部分实施员工战略配售的企业均将战略配售资源聚焦于少数人员,在绑定核心人才的同时,亦充分肯定核心人才对企业价值增长的潜在作用。 图6:员工资管计划参与人数情况

资料来源:上交所深交所公开信息,安永分析 3、战略配售向灵魂人物倾斜,核心高管参与度和获配额度双高 2021年上半年实施员工战略配售的科创板和创业板企业绝大多数将关键职位人员纳入战略配售范围。其中: 77%的科创板上市企业将董事长纳为战略配售对象,创业板为59% 83%的科创板企业将副总经理纳为战略配售对象,创业板为88% 83%的科创板上市企业将CFO纳为战略配售对象,创业板为76%在配售额度方面,董事长获配额度普遍最高。 科创板上市企业董事长获配额度占发行规模比例(中位值)达2.35%,创业板上市企业该比例(中位值)达2.32% 科创板上市企业其他核心高管如总经理、副总经理、CFO的获配额度占发行规模的比例(中位值)在0.58%-1.30%之间,创业板上市企业该比例(中位值)在0.69%-1.67%之间关键职位获配额度占发行人发行规模比例及对应认购资金金额如下表所示: 图7:关键职位配售额度占发行规模比例及对应认购资金金额

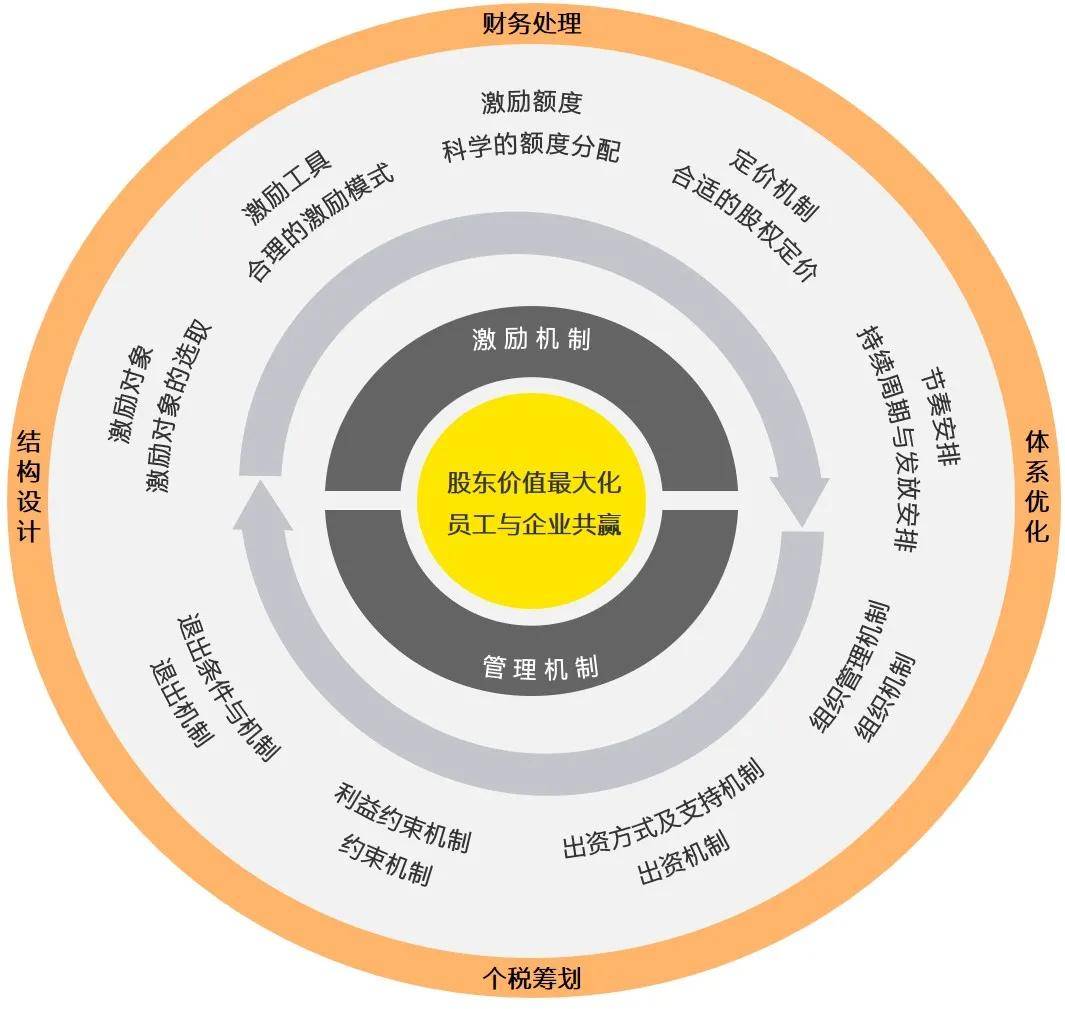

资料来源:上交所深交所公开信息,安永分析 关键职位人员的高参与度和高获配额度充分体现了其作为领头羊的带头作用,并为其他参与战略配售对象奠定了信心。 三)潜能激发,战略配售嫁接股权激励全周期规划高管和核心员工参与战略配售作为上市时点一种新颖的员工绑定和激励工具,一定程度上成为上市前股权激励的有效延续,并为上市后实施股权激励计划奠定良好的基础。企业应全方位考虑自身所处发展周期、资本规划所处阶段及股权结构等因素,充分利用注册制新政下的相关规定,采用合理有效的激励工具,对不同阶段的激励机制进行战略性谋划,为企业在公司治理、市值管理、业绩牵引、财务表现等方面带来积极正面影响。 图8:安永长期激励模型库

安永可帮助拟于不同资本市场上市企业进行长期激励“一揽子”统筹考虑和规划,综合评估与股权激励密切相关的人力、财务、税务等潜在影响和风险,实现管理层、员工和股东的共创、共享、共赢,助推企业内生增长动力。 图9:安永长期激励方法论

从科创板到创业板,战略配售这一创新举措充分体现了注册制改革下的市场化主旋律,并得到了发行人的逐步认知与积极响应。对于参与对象来说,值得注意的是参与战略配售并不一定能够“躺赢”,而需承担企业上市后价值波动的风险,作为企业的战略合作伙伴,以创业者心态和主人翁精神伴随企业一同成长才是长久之道。 如今距科创板开板已2周年,距创业板注册制迎来首批上市企业已接近1周年。可以预见未来拟于科创板和创业板上市的一大批创新成长企业将充分利用政策红利,通过战略配售与核心人才分享企业长远发展成果的同时,进一步强化公司经营稳定性并获得市场青睐。 本文作者:彭昕 徐中慧 宗凌羽 (张雅楠女士对本研究报告撰写亦作出重要贡献) 本文是为提供一般信息的用途所撰写,并非旨在成为可依赖的会计、税务、法律或其他专业意见。请向您的顾问获取具体意见。返回搜狐,查看更多 |

【本文地址】

今日新闻 |

推荐新闻 |