“不装了,明牌!” |

您所在的位置:网站首页 › 吉利参与力帆重组怎么样了 › “不装了,明牌!” |

“不装了,明牌!”

|

来源:雪球App,作者: 小北贝,(https://xueqiu.com/3949100611/214402768) 这几天还有很多人私信问我,“澄星还有没有退市风险啊?”,“股权后续怎么操作啊?”,“能不能在年报之前摘帽啊?”面对这类问题,没法一一回答,今天抽时间分析一下大多数人容易忽略的一个公告《民事判决书》,里面详细披露了重整的思路,能够解答大部分人的疑惑和顾虑,也是一个非常经典的重整案例。文章比较长,大家看的时候耐心点。 澄星之前之在之前所以让大多数人陷入绝望的原因在于,不清楚后续操作的可能性,甚至不清楚是否退市,这种绝望的恐慌情绪在1月28日达到了顶点,以至于在当天走出了一个天地板。1月29日凌晨的公告,很多人的解读也不一样,上交所的问询函,审计师的不认可,让澄星总是充满了争议和疑团,这些争议在这份《民事判决书》里,基本得到了全面的解答,下面从三个维度来分析一下: 首先,是江苏资产的操作路径,我在3月6日写了一篇篇文章“东家胡蝶西家飞,白骑少年今日归”——对于澄星重整节奏和方案的思考,里面提到了我猜想的交易结构,从目前的材料来看重整的思路和我的分析基本一致,江苏资产甚至采用了更精彩的操作:

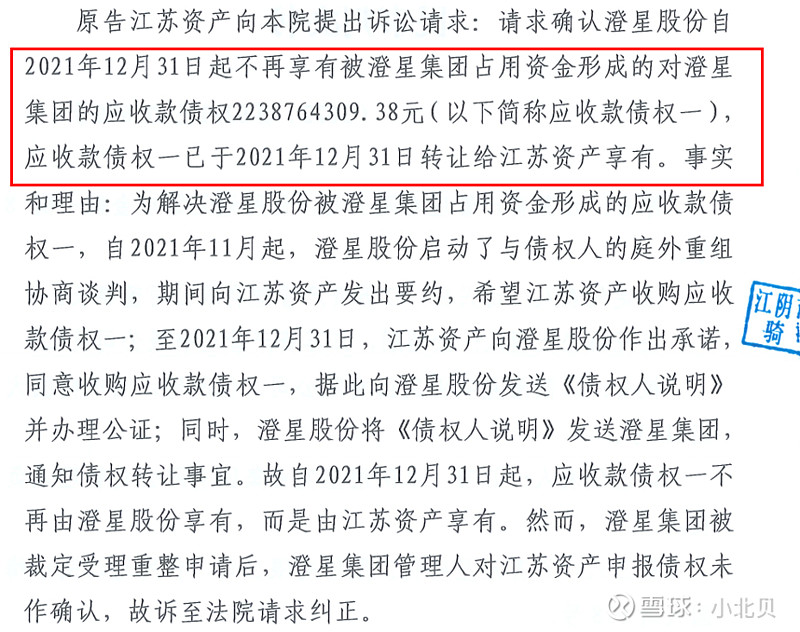

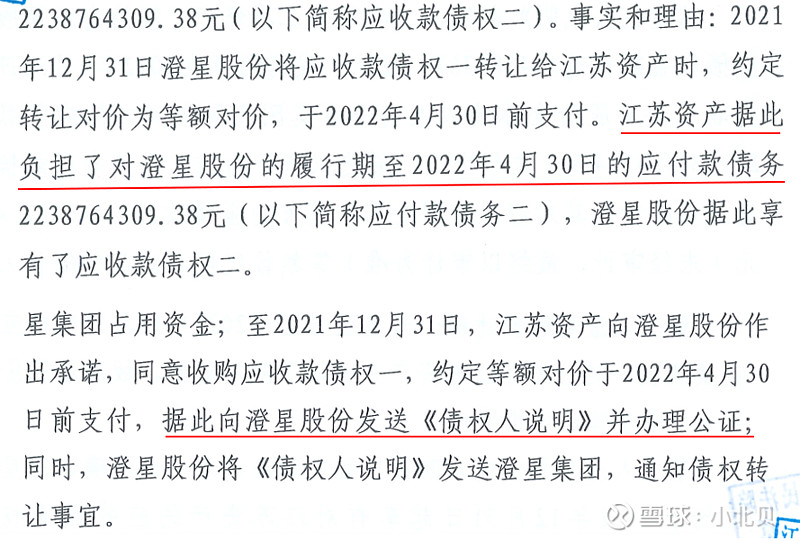

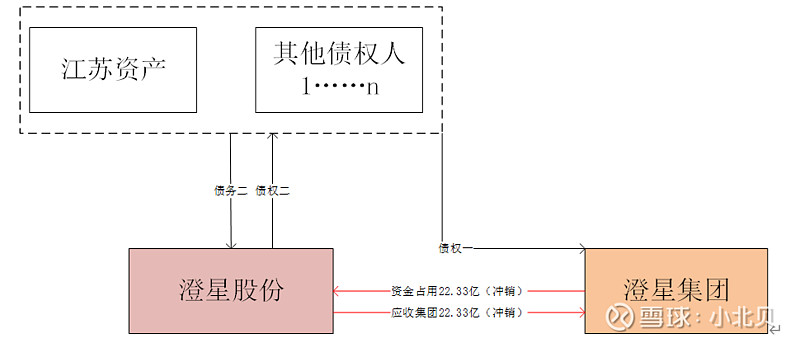

此处划重点:澄星股份对集团的应收账款(AR)是债权一,在去年12月31日转给了江苏资产,转给江苏资产后,江苏资产成为澄星集团的债权人,同时产生了一笔对澄星股份的应付账款(AP),澄星股份账面上出现了一笔应收账款债权二,江苏资产对于这一笔应付账款债务二,办理过公证手续,具有强制支付义务的,在判决书中多次提及到:

如上,双方形成了以下债权债务关系:

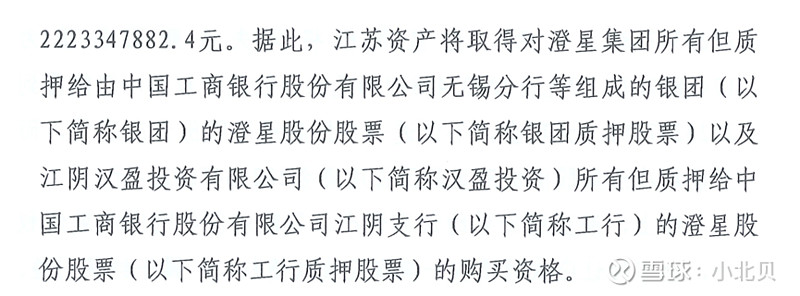

江苏资产变成了集团的债权人,也成为了股份的债务人,就此完成了整个债转的第一步,接下来的第二步,就是收债,这个过程大家在京东、阿里上都看到了,江苏资产收购了以无锡工行为首的银团贷款17个多亿,成为了澄星股份的债权人,这一债权的金额截止到2021年12月31日是17.46亿元,且还在进一步收购,原文如下:

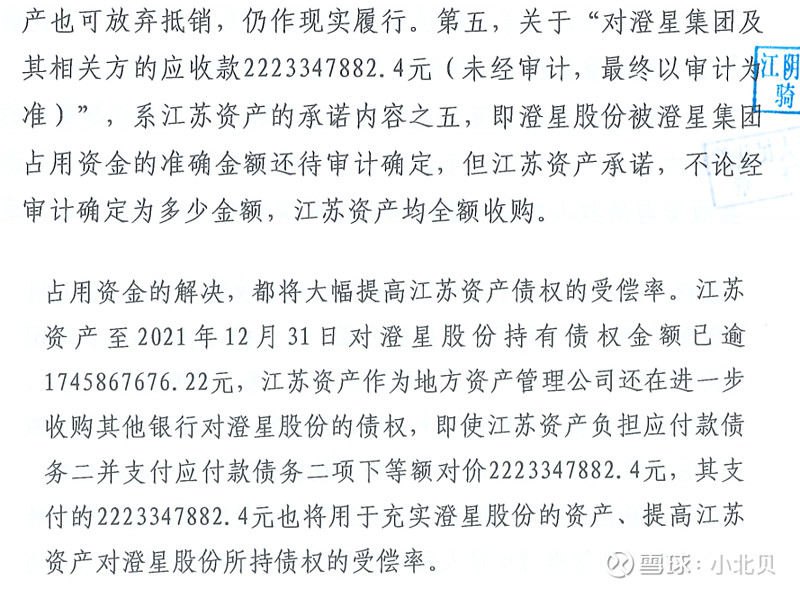

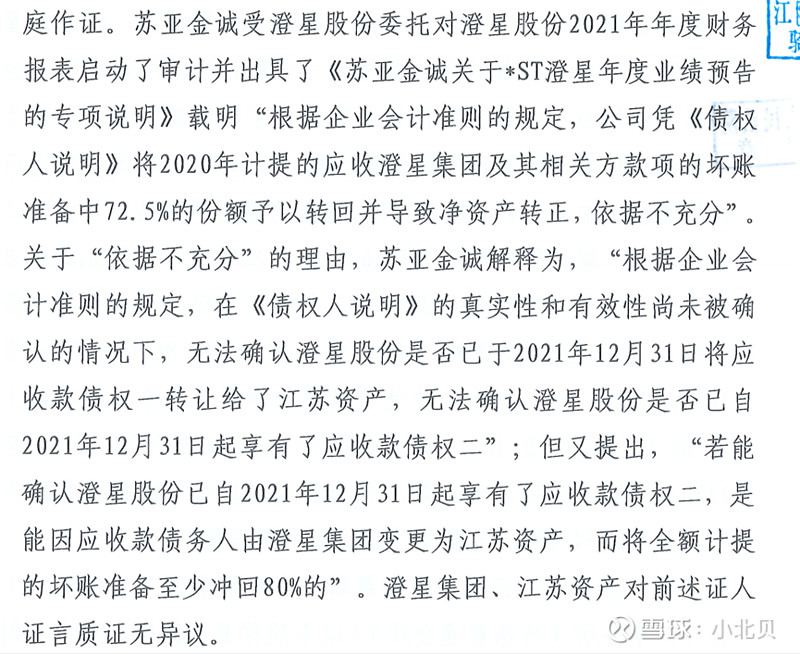

澄星股份在判决书中也阐述了上述做法的商业逻辑,通过转让债权一换取债权二,可以达到两点目标: 1.债权一的履约人是集团,集团履约能力极低并且没有什么资产,这部分债权的账面价值约等于0,而江苏资产有履约保障和履约资信(注册资本71.99亿,实缴资本50亿,无锡国资委实控的地方国企),这就使得澄星股份账面原来计提了坏账的22.39亿应收款得以冲回,冲回的规模介于17.46亿-22.23亿之间(取决于最后江苏资产收到的债权),完成了净资产的转正,完美的解决了上市公司被集团资金占用的问题。这一逻辑的论证,得到了亚太会计师事务所、中兴财光华会计师事务所(庭外重整的主审事务所)的一致无异议认可。此外,年报审计师苏亚金诚也出庭作证,证明并认可了这一逻辑,并且说明了年报之前不被认可的原因及解决方案:

2.江苏资产支付了对澄星股份的22.23亿对价之后,股份失去了应收款二,得到了20多亿现金,也从另一维度验证了解决资金占用和净资产为负的问题。 那么江苏资产这么做的逻辑和出发点是什么呢?我们接着分析,江苏资产在去年年末接受了要约,同意收购债权一,虽然自己欠了股份20多个亿成了债务人,但债权一通过集团的重整也能恢复一定的价值(华润主导的集团重整),更深层次的逻辑是下面两点: 1.首先是解决了澄星股份净资产未负的问题以及退市的风险,提高了股份的资产质量。并且,获得了大股东和二股东股权的购买资格。2.解决了资金占用问题,作为股份的债权人,江苏资产的受偿率大大提高了,最值钱的是股权,这一点不需要说明了。

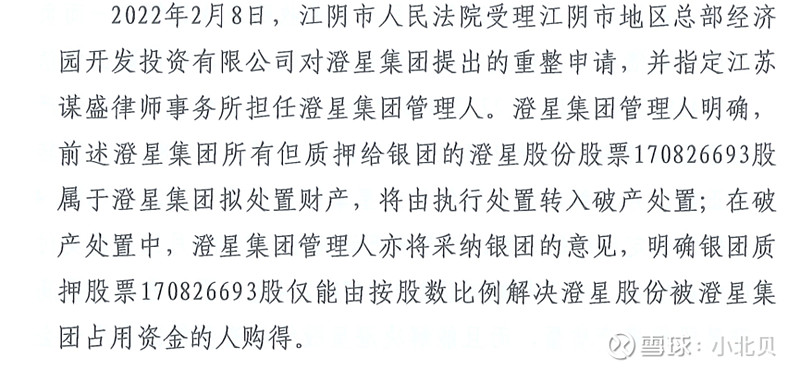

为什么得到了购买资格,很简单,因为解决了公司资金占用的问题,大家之前经历过拍卖的肯定知道,拍卖都是附带条件的,条件就是解决资金占用,这无形给新进来的股东增加了成本,导致了流拍,而江苏资产作为新的债权承接方,不存在这一问题。那么还有非常重要的一点,之前雪球上的某些观点也一致认为,由于集团目前在进行重整流程,那么集团持有的上市公司的股权也要进入执行中止程序,关于这一点,管理人这次明确了:“澄星集团持有的但是质押给银团的1.71亿股股票,将有执行处置转为破产处置,破产处置过程中,集团破产管理人会采纳银团的意见,明确该部分股票由按比例解决资金占用的人购得。”这一表述完美的避开了大家顾虑的集团重整之前大股东股权不得转让的顾虑,为新的大股东到来打扫干净了房间。

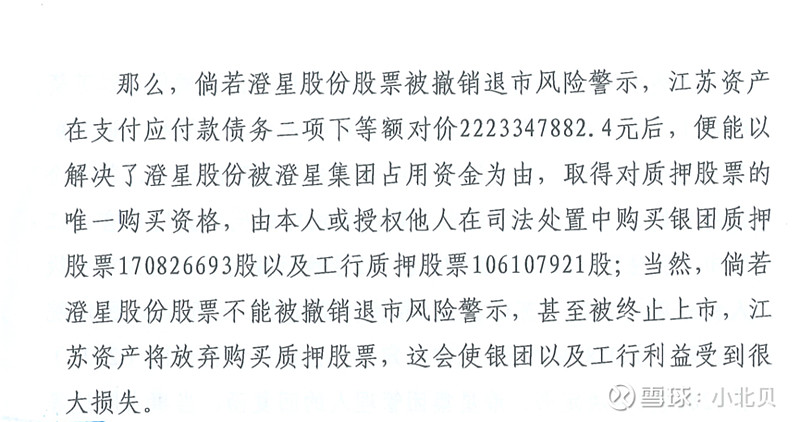

因此江苏资产完成债务二的支付后,消除退市风险后,就取得了大股东和二股东合计2.7亿股的处置资格,可以本人或者授权他人在司法处置中购买这部分股权,完成澄星股份的股权易主。这一步骤也许要到430之后,但是目前最极端的情况是江苏资产自己变成大股东,可能性极低,那么就是和潜在的产业投资人已经基本谈妥,后续摘帽后新的大股东可以直接进场。

最后就是判决了,基本确定已经生效,因为当庭的人没有提出异议。

综合以上,江苏资产和无锡法院,把创新的重整做到了极致,不但采用了破产庭外和解,缩短了后续庭内重整的流程,而且通过债权的转移和置换,完美解决了大股东资金占用导致的净资产为负的问题,可谓是创新重整的又一经典案例。 后续澄星打扫干净了房间,更正了三季报的电费计提,为新股东的到来做好了充分的准备,一季度的业绩相比于去年的亏损估计有百倍的涨幅,新股东给大家带来了无限的想象,澄星,彻底从困境反转逻辑变为了价值回归逻辑。此外,从和解草案里也能看出公司未来业务转型的端倪,帮助我们来分析未来潜在的大股东,内容如下:

有人喜欢拿澄星和宜化比,宜化一个主业化肥的公司,怎么和转型后的澄星来比呢,后续对标的江特,大家计算一下市盈率和市值,算一算澄星的股价应该能到多少 多聚磷酸和磷酸二氢铵为复合磷源合成磷酸铁锂材料的方法,B?N?G?你们能看出来端倪吗? 引用青大的一句话,天空才是澄星的尽头,一起期待吧! (感谢动物1世界,青大以及其他专业朋友的发掘和探讨,文章分析为个人意见,不构成股票购买推荐) |

【本文地址】

今日新闻 |

推荐新闻 |