硅料“九连涨”,组件走低背后逻辑是啥? |

您所在的位置:网站首页 › 合盛硅业用途是什么 › 硅料“九连涨”,组件走低背后逻辑是啥? |

硅料“九连涨”,组件走低背后逻辑是啥?

|

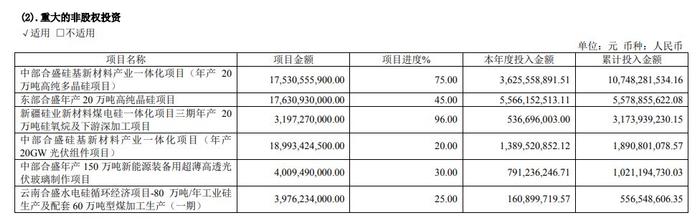

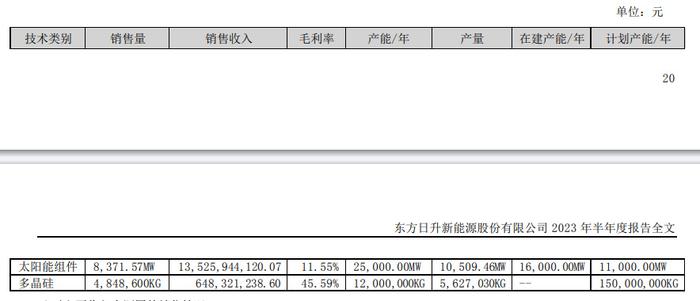

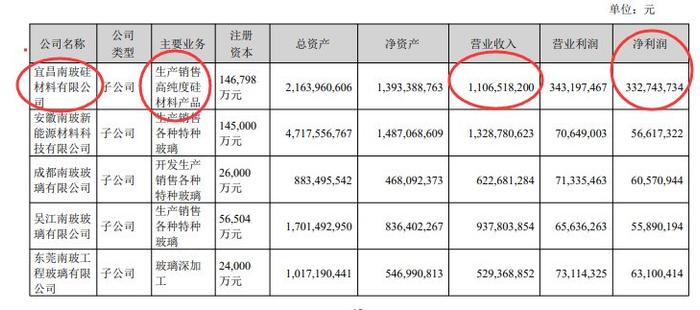

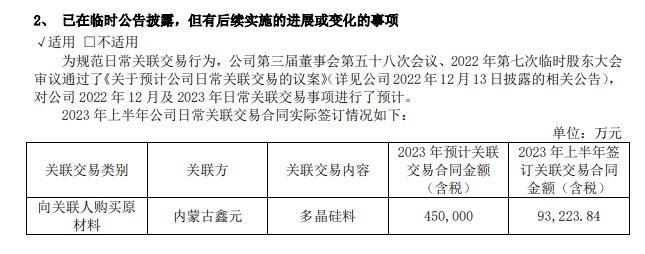

近期,注意到光伏市场上有一个有趣的现象是,上游的硅料正迈着六亲不让的步伐不断上涨,下游的组件招投标价格却降至“地板价”。 9月13日,三峡集团2023年光伏组件框架集中采购中标结果公示显示,一线组件厂商P型最低中标价来到了1.168元/瓦,N型最低中标价则来到了1.216元/瓦。 1.168元/瓦的中标价是个什么概念呢? 据“正点光伏”测算,非一体化厂商,若硅片→电池片→组件均按成本考虑,则组件的成本约为1.03元/W(不含税),1.18元/W(含税)。 一体化厂商,硅料→硅片→电池片→组件均按成本考虑,则组件的成本约为0.99元/W(不含税),1.14元/W(含税)。 因此,按P型1.168元/瓦、N型1.216元/瓦的中标价,一体化组件厂商还有微薄的利润,非一体化厂商不说赔本赚吆喝,要差不多。 01 对比组件中标价越报越低,上游的硅料和硅片却“涨”声不断。 9月15日,硅业分会分布,N型料成交价9.00-9.90万元/吨,平均为9.23万元/吨,环比持平。单晶复投料成交价7.80-8.70万元/吨,平均为8.23万元/吨,均价周环比上涨0.12%。 在硅料迎来“九连涨”前夕,TCL中环和隆基绿能均上调了硅片价格。8月27日,隆基P型M10 150μm厚度产品上调15.4%。TCL中环则全品类硅片价格上调3%以上。两大龙头提价的原因是硅料价格上涨。 通常,光伏全产业链的价格都是联动协同的,上游的硅料、硅片上涨,中游的电池片,下游的光伏组件保持同步上涨,更符合产业链联动逻辑才对。 可现在,产业联动效应暂时失灵了,上下游出现了冰火两重天的走势,这又是为什么呢? 按照市场经济学原理,市场供求关系决定价格。商品供大于求,厂商压价出货,引发价格下跌,商品供不应求,厂商惜售,提高商品价格。 据此来循,造成当前一边光伏组件价格“倒挂”,一边硅料价格单边上涨,还是市场内部的供求机制所决定的。 据相关产能规划,无论是上游的硅料、硅片,还有中游的电池,下游的组件似乎都存在产能过剩的隐忧,这也是引发今年全产业链价格“断崖式”下跌的根本因素。 对此,“草根光伏”曾统计,到2023年我国多晶硅落地产能将达到200万吨,计划产能有近700万吨。硅片产能将超过1000GW,电池片产能将超过1000GW,还有超800GW的计划产能,组件落地产能将近1100GW。 需要指出的是,上述产能有一部分是名义产能,还有一部分是PPT产能,与实际产能不搭界。同时,项目投产后,还需要经历一段产能爬坡期。 更核心的问题是,光伏领域的科班老玩家,以及跨界而来的新玩家,看到全行业扩产“大跃进”,他们比网上的“键盘侠”更清醒,更理智。他们会对行业和市场形势做出前瞻性预测,再决定是否真正花钱投资。 举个例子,我们看到一些厂商抛出50亿元建5GW HJT项目,基本上前置了分期建设,二期计划视市场形势,以及项目的推进视融资进度而定等条件,留有回旋的空间。 所以,行业内就出现了签订个战略合作协议,让董秘发份公告,搞个跨界的动作,蹭蹭热点,刷刷存在感这种“忽悠式” 投资的情况,最引人注目的当属江苏阳光(600220)。 这家曾入股海润光伏的纺织巨头,早在2021年12月就与巴彦淖尔市签订了总投资351亿元的光伏全产业链项目。后来,这个项目又由包头转到宁夏石嘴山,总投资调整到200亿元。现在,10.28万户股民等到花儿都谢了,也未见江苏阳光的多晶硅项目启动。 02、 正是基于蹭热点的项目存在,加之因资金、市场形势等因素项目推进缓慢的缘故,多晶硅、硅片、电池片和组件的实际产能与名义产能有着很大的出入,而在供求关系决定价格机制下,供应紧平衡会带动某个环节产品价格上涨。 当下,硅料“九连涨”背后的逻辑或大抵如此。 据梳理2023中报所得,目前通威股份全球多晶硅领域“扛把子”地位愈发稳固,到2023年6月底的产能已达42万吨,要高于原计划35万吨的产能目标,并进一步拉大了与合盛硅业名义产能之间的距离。 今年5月份,合盛硅业董事长罗立国在股东大会上表示:“今年年底多晶硅达产有 40 万吨。目前全国最大的当属通威,为 35 万吨。虽然通威后续也在增产,但今年无法达产。因此,等到明年一季度,全国乃至全球范围内,我们多晶硅产能是最大的。” 从通威股份现在的产能情况看,罗立国说到明年一度合盛硅业成为全球最大多晶硅企业多少有点被打脸了。 同时,在2023年中报里,合盛硅业也未披露多晶硅产能、出货量和生产成本等数据,而是强调重点推进中部合盛年产 20 万吨高纯多晶硅项目、鄯善东部合盛公司年产 20 万吨高纯晶硅项目等。 按照投资规划,中部合盛20万吨项目计划于2023年第三季度投产,鄯善东部合盛20万吨项目定于2024年一季度投产。 考虑到项目投产后,还需调试,需产能爬坡,预计合盛扩产40万吨项目至少年内释放的多晶硅产量相对有限,市场上多晶硅供应还是以通威股份、协鑫集团、大全能源、特变电工等一线厂商,以及亚洲硅业等二线厂商为主。 2023中报显示,通威股份H1实现高纯晶硅销量17.77万吨,同比增长64%,国内市占率达到30%左右。 2023年上半年,协鑫科技共生产多晶硅约11.11万吨、同比分别增长177.1%,其中颗粒硅产量约8.24万吨,同比大涨634.3%。协鑫科技颗粒硅已运营及在建项目总产能达40万吨,徐州、乐山、包头三大基地已实现颗粒硅有效产能28万吨。 特变电工在中报中表示,2023年上半年公司多晶硅产量 7.61 万吨,销量 8.61 万吨。公司已建成多晶硅产能 30 万吨/年(其中准东 10 万吨/年产能正在开展调试工作)。 大全能源公司2023上半年多晶硅产量为 7.92 万吨,占国内多晶硅产量的 12.15%。下半年公司将分段完成例行年度检修,预计三季度产量 5.5-5.7 万吨,预期全年产量 19.3-19.8 万吨。 据第三方数据,东方希望2023上半年多晶硅出货规模在6.5-7.5万吨。公司宁夏石嘴山市年产12.5万吨的多晶硅项目及配套项目预计下半年投产,到2023年底,公司产能将达到25.5万吨。 03 上述六大巨头之外,东方日升和南玻A分别拥有1.2万吨和1万吨的多晶硅产能,各自还有15万吨和5万吨的扩产计划。弘元绿能和中来股份也宣布计划投建10万吨多晶硅项目。 东方日升上半年实现多晶硅产量5627.03吨,销量4848.6吨,销售收入6.48亿元,毛利率45.59%。公司现有多晶硅产能1.2万吨,计划15万吨/年。 2022年6月,东方日升包头一期5万吨多晶硅项目通过备案,建设起止年限是2022年6月至2024年6月。 南玻A在2023中报中表示,宜晶南玻硅业材料有限公司上半年实现营业收入1,106,518,200元,净利润332,743,734元。南玻A计划在青海新增5万吨多晶硅项目,尚处于建设当中,暂无收益。 同时,2023上半年南玻A对青海5万吨多晶硅项目投入金额为200,044,097,累计实际投入金额为200,044,097。据此前披露,青海5万吨项目投资总额需要45亿元。 此前,在今年6月28日举行的股东大会上,南玻A多项投资被指建设进度缓慢,现场有绪激动的投资者发出灵魂之问:是否属于投资失败? 想必,看到这种情况,与南玻A签订总额212.10亿元硅料供应协议的天合光能心情会不太美丽。按照协议,南玻A将在2023年-2026向天合提供7万吨的高纯晶硅。 以当前的项目推进进度和现有1万吨产能,南玻A履约交货压力不小。 中来股份计划在山西建设10万吨多晶硅项目,据其最新公告,硅料项目尚处于手续报批阶段,也未提交公司股东大会审议,项目能否顺利投建存在一定的不确定因素。 2023年3月,浙能电力已经控股中来股份,“浙能系”高管进入了管理层,林建伟由“一把手”变为“二把手”。因此,项目能否落地确实存在一定的不确定性。 硅料新贵弘元绿能正在打造集“装备+硅料+硅片+电池+组件”五大板块于一体的全产业链项目。硅料方面,弘元绿能一方面与协鑫科技捆绑,另一方面自建多晶硅项目。8月31日,弘元能源5万吨多晶硅项目正式投产。 2023上半年,弘元绿能向关联方内蒙古鑫元采购了9.32亿元的硅料,2023年预计关联交易金额为45亿元。 04 二、三线硅料厂商扩产谨慎,项目推进缓慢,缘于多晶硅行业具有投资总额高,回报周期长和技术壁垒高等特性,这也让意欲打通上游产业链的天合光能、隆基绿能等组件巨头望而却步。 早在2007年,天合光能高纪凡曾计划在连云港投资10亿元美元建设万吨级多晶硅项目,预计2012年完成,后来因知悉当时多晶硅产能严重过剩,便果断的放弃了。 彼时正是全球金融危机叠加欧美双反,中国光伏的至暗时刻,假若当时天合投了多晶硅,预计全球组件F4 也就没天合啥事儿了。 2022年,亚洲硅业折戟A股IPO,施正荣欲以110亿出售股权,网传两家光伏组件巨头有意入手。最后,入股亚硅的不是晶澳科技,也不是亚硅的大客户隆基绿能,而是做水泥的红狮控股。 随着技术的进步,多晶硅行业的技术壁垒在深化。通威有“永祥法”,协鑫有颗粒硅,新特能源、东方希望和大全能源也都有各自的技术优势,积累的产能、品牌和渠道沉淀已经很难被超越。 中报显示,通威股份的硅料成本已做到4万元/吨以下,乐山协鑫颗粒硅项目生产成本约35680元/吨 ,大全能源上半年多晶单位现金成本45.05元/公斤,即使硅料价格进一步跌至6万元/吨,仍有一定盈利空间。 反过来看,对于新进的厂商来说,就有可能微利,甚至亏损的风险。 罗立国坦承,合盛硅业也有多晶硅生产经验,2009年左右建成了2000吨年产能的生产线,生产了5年,最后卖出去的价格,只有 5 万元/吨、6 万元/吨,没钱赚,环保要求又高,加上设备老化,就在2014 年左右直接将产线关停。 按照罗立国的表述,合盛进入多晶硅,即使卖7、8万还能赚,他一条线10万吨,别人一条线1万吨,运行成本比它便宜1-2万元/吨,别人关门他还能撑着。以此推测,合盛的生产成本大概在5-6万元/吨。 从年内的形势来看,由于部分厂商的增产进度缓慢,目前多晶硅貌似完成了去库存的过程,市场供应处于“偏紧”的格局,加之下游厂商需求旺盛,硅料探底后实现了“九连涨”,并在高位企稳。 预计在新产能释放有限的情况下,多晶硅价格有望在下半年持稳于8-10万元/吨区间。但在未来,随着更多项目上马,产能进一步放大,价格也会进一步震荡。 总体而言,多晶硅行业投资门槛高,还有周期性特点,这对头部厂商,二三线厂商来说都是一个考验和挑战。同时,随着一体化战略的推进,头部厂商的技术、品牌、资金和渠道优势,更让二、三线厂商短期内难以企及。因此,市场形势一旦发生新的变化,多晶硅环节的扩产也恐再度生变。(草根光伏) 特别声明:以上文章内容仅代表作者本人观点,不代表新浪网观点或立场。如有关于作品内容、版权或其它问题请于作品发表后的30日内与新浪网联系。 |

【本文地址】

今日新闻 |

推荐新闻 |