合伙企业卖股权和合伙人卖份额该怎么交税? |

您所在的位置:网站首页 › 合伙企业怎么交税 › 合伙企业卖股权和合伙人卖份额该怎么交税? |

合伙企业卖股权和合伙人卖份额该怎么交税?

|

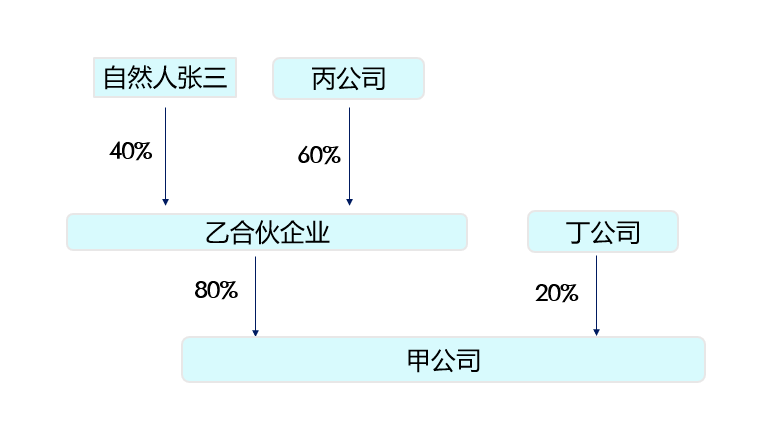

最近一直关注大家的讨论的话题,有一个业务点比较热烈,就是合伙企业卖股权和合伙人卖份额该怎么交税? 举个例子:丙公司及自然人张三通过乙合伙企业持有甲公司80%的股份,丁公司持有甲公司20%的股份,丙公司在乙合伙企业中所占的财产份额为60%,自然人张三在乙合伙企业中所占的财产份额为40%,对合伙企业来说,没有股东,没有股份,有的是合伙人和所占财产份额。

实务中,合伙人退伙转让财产份额或者合伙企业转让所持其他公司股份也是比较常见的,这就引申出一个问题,此时税务处理应该怎么办呢? 问题一 以上案例中乙合伙企业合伙人张三把其所持有的40%的份额转让给自然人李四,转让价款80万元,张三的初始投资成本为50万元,转让过程中发生的审计、评估费费用为2万元,张三如何交个人所得税? 依据《个人所得税法实施条例》第六条规定,合伙人转让合伙企业中的财产份额应该按照“财产转让所得”缴纳个税,适用税率20%,以转让的收入额减除投资成本及合理费用后的余额,为应纳税所得额。 张三应缴纳个人所得税:(80-50-2)*20%=5.6万元。 问题二 以上案例中乙合伙企业转让其持有的甲公司80%的股权给戊公司,那此时该如何纳税呢? 解析:此时应根据合伙企业先分后税原则,合伙企业层面无需缴纳企业所得税,直接穿透至法人及自然人主体纳税,合伙企业合伙人是自然人的,缴纳个人所得税;合伙人是法人和其他组织的,缴纳企业所得税。 若乙合伙企业属于非创投企业,则合伙企业股权转让,合伙人为自然人合伙人, 转让合伙份额所得应全部纳入生产经营所得,按照“经营所得”缴纳个人所得税,适用税率5%-35%。合伙人为企业合伙人,则转让股权所得需并入当期收入,根据其征收方式及税率按规定计算缴纳企业所得税。 展开全文若乙合伙企业属于创投企业,可以选择按单一投资基金核算或者按创投企业年度所得整体核算两种方式,哪个对自己有利选择哪个吧,但需要注意一经选择后3年内不能变化: 1、创投企业选择按单一投资基金核算的,其个人合伙人从该基金应分得的股权转让所得和股息红利所得,按照20%税率计算缴纳个人所得税; 2、创投企业选择按年度所得整体(创投企业以每一纳税年度的收入总额减除成本、费用以及损失后,计算应分配给个人合伙人的所得)核算的,其个人合伙人应从创投企业取得的所得,按照“经营所得”项目5%-35%的超额累进税率计算缴纳个人所得税。 政策依据:财税〔2019〕8号《财政部税务总局发展改革委证监会关于创业投资企业个人合伙人所得税政策问题的通知》 说明:创投企业是指符合《创业投资企业管理暂行办法》或《私募投资基金监督管理暂行办法》关于创业投资企业(基金)的有关规定,并按照上述规定完成备案且规范运作的 合伙制创业投资企业(基金)。” 也就是说,创投企业需要在发改委或者中基协完成备案且规范运作,只要经过发改委或者基金业协会备案的创投企业,就能够享受8号文的政策优惠,而不要求企业名称中必须有“基金”字样。实务中常用的持股平台虽然也是主要进行股权投资,但是由于其不符合创投的定义,在投资企业范围、投资企业比例等方面一般达不到要求,因此,不能享受该优惠政策。 总结 (一)自然人合伙人转让其在合伙企业中的份额按“财产转让所得”缴纳个税。 (二)合伙企业转让合伙企业持有的其他企业的股权,若该合伙企业属于非创投企业,合伙人为自然人的,转让合伙份额所得应全部纳入生产经营所得,按照“经营所得”缴纳个税。 本文来源: 亿企赢17win,由上海税友财税整理发布,部分图片来源于网络,内容仅供参考,版权归原作者所有,如需转载请后台联系。 返回搜狐,查看更多 责任编辑: |

【本文地址】

今日新闻 |

推荐新闻 |