港股变迁20年 |

您所在的位置:网站首页 › 历年股市分析 › 港股变迁20年 |

港股变迁20年

|

来源:雪球App,作者: 新材料ETF,(https://xueqiu.com/7462290789/88272761) 摘要:今年是香港回归20周年,香港的发展和繁荣有目共睹,那些因香港回归而出逃的资本,相比已经成为最为遗憾的事情之一,而20年的股市,正是整个社会的缩影,其中的变化,值得深思,历史的沉淀,照着历史这面镜子,可以为我们指引未来的道路。这篇文章主要归纳了港股回归20年来的四个变化,供参考。

一、跌宕起伏的香港股市 香港市场如今已经是以成熟市场著称,不炒概念,不听看似美好又虚无飘渺的故事,只看实际业绩,股民喜爱大市值的白马股,而不再追逐一夜暴富的美梦,这都是股民受尽市场教育后的结果,香港在97年后共经历了三次股灾(97年前还有4次),看看香港的股市历史,就能发现,曾经的香港曾经的股民和现在是有如此多的相似之处。  97年前后正是香港历史上第五轮的股市周期,时间为1995年-1998年。行情开始于香港回归,在98年东南亚金融危机中落幕。随着香港回归的预期,95年10月恒生指数站上了1万点,当天收盘10009.3点,随后的两年继续上涨,97年8月7日,恒生指数创下了历史最高点16820.3点,抵达了这轮牛市的最高峰,2年零5个月的牛市比牛市启动累计涨幅超过140%。1997年7月2日,亚洲金融风暴席卷泰国,泰铢贬值,随之引发东南亚金融危机,在港股8月触及最高点后就开始了快速下跌阶段。97年10月23日,恒生指数跌破万点大关,当天收于10426.3点。到1998年8月13日,恒生指数最低下探6544.79点,抵达本轮熊市的最低点,整整一年时间累计跌幅高达60%,香港金融体系面临崩溃风险,要不是央妈及时出来救火,今天的香港可能就大不一样了。

1998年到2003年开启新一轮的行情,离上一轮股市崩溃才两个月时间,新的行情就重新开始,香港股市又开始了新一轮的大涨,行情的起步源于世界性网络革命风潮,1998年10月30日,恒生指数站上10000点,两个半月股指大涨52%,1999年3月底开始突破,11月19日,恒生指数站上15000点,2000年的3月28日,恒生指数创下历史最高纪录18397.57点,到达这一轮牛市终点。2000年,科网股泡沫达到顶峰,随即爆破,全球性经济衰退,随后美国9.11事件爆发,2001年9月21日,恒生指数最低下探至8894.36点,当天收于8934.2点。在随后的一年半中,恒生指数一直在8400点-12000点之间振荡徘徊。2003年4月,SARS的打击,让恒生指数下探至本轮熊市的最低点8331.87点。从本轮牛市峰值跌至本轮熊市最低点,累计跌幅为54.7%,这一轮行情宣告结束。 2003年至2008年为97年后第三轮行情,全球经济复苏,中国大陆经济实现腾飞式的发展,依靠外贸经济优势和中国大陆极强的生产力和商品需求,香港开放自由行,香港经济实现持续高增长加上港股直通车的预期,2003年到2006年开启了一段长牛市。06年11月1日,恒生指数首次站在上一轮牛市峰值之上,当天收于18453.65点,07年6月25日,恒生指数最高上摸22085.59点,创下历史最高纪录,同年10月30日,恒生指数最高升至31958.41点,到达了这一轮牛市的顶点,总计上涨了2.8倍,2007年底港股直通车的无限期推迟,2008月初,美国次贷危机爆发,导致了恒生指数从高位31958.41点,下跌至2008年10月的低点10676.29.下跌幅度达66%。 08年-16年,全球经济恢复,股市出现技术性反弹,2008年底到2010年底出现了2年的牛市,2011年,国际经济形势动荡不安,欧美纷纷上演债务危机,指数回落至2011年10月的16170.35点,随后的4年,经济逐步恢复,中国大陆经济对香港股市的影响占据重要地位,恒生指数一路上涨,2014年11月17日沪港通的开通,15年跟随A股的大牛市,一路上涨到最高28588.52点,到16年2月下跌知18278.80点。 从16年2月到现在,恒生指数一直处于向上状态,慢牛的形态基本确定,截至现在,恒生指数已经重上26000点,香港股市的起起落落,风云变化,几次变化或因香港经济的兴旺或萧条,或因欧美经济的变迁,或因中国的发展,都因突发性的政治或经济事件诱发形成牛熊转折。在这样的波动和变化下,现在的香港股市早已不是当年的香港股市,趁着香港回归20周年纪念,这里不妨事无巨细地数数港股的变化。

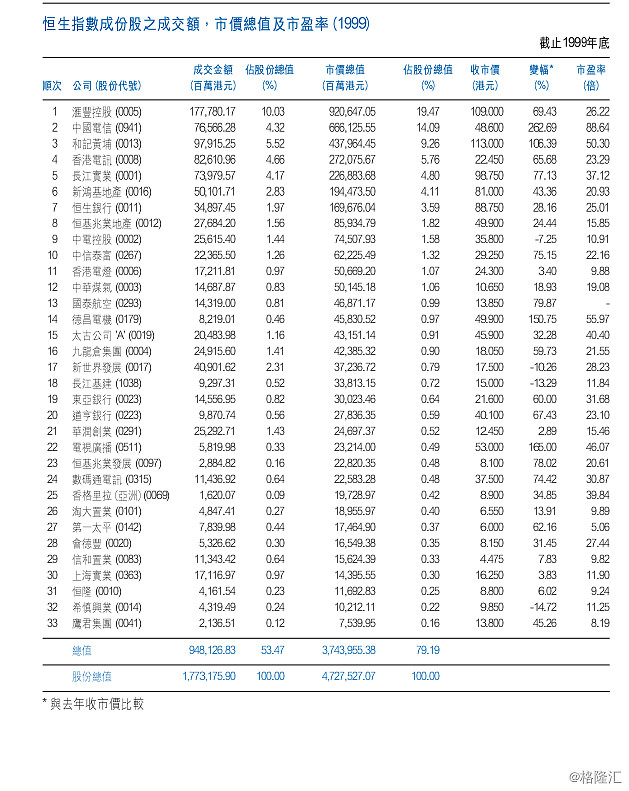

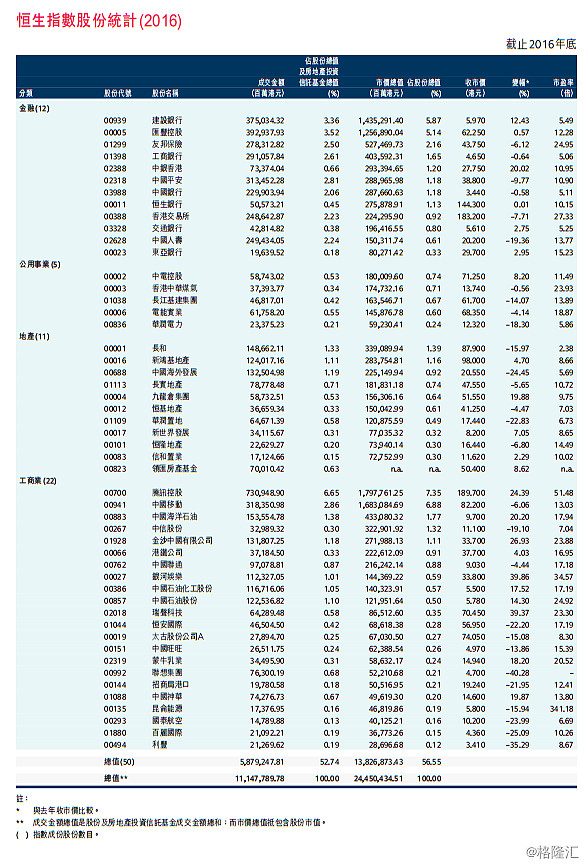

二、从四大变化看趋势 变化一:从一个外资港资指数变成了中资指数 1997年,香港这块土地的经济由李嘉诚等本土大亨和怡和控股等殖民时代的多元化企业集团主导,而到了2017年的现在,虽然李嘉诚代表的本土企业体量仍然很大,但本地大亨对香港经济个个领域的影响正在减弱,而中国内地企业的影响却在急剧上升,特别是在金融、房地产和电讯行业,这是对香港经济做出最大的贡献的几个行业。这可以在恒生指数的成分明显看出。

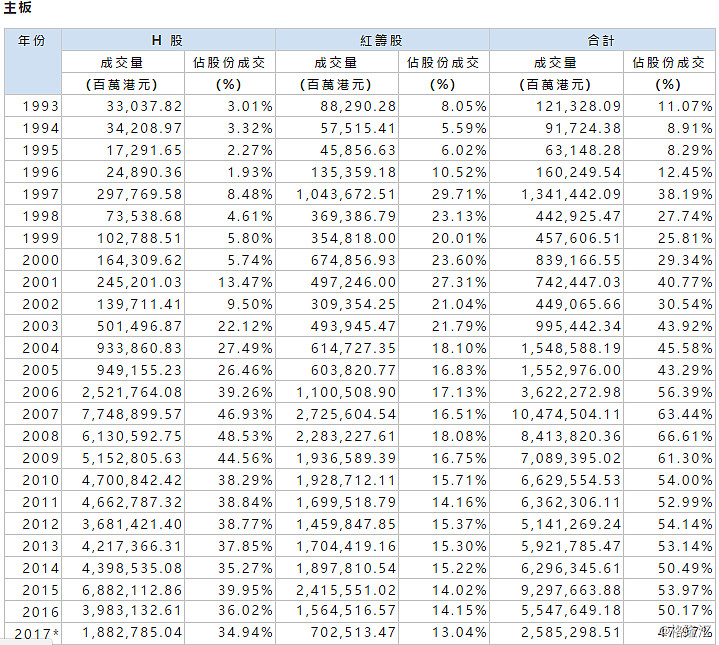

1999年的恒生指数有33个成分股,覆盖市场全部交易额的53.74%,覆盖市场总市值的79.19%,成分股当中,前10 除了中国电信外,全部是外资或本土的大型金融,电讯和房地产企业,汇丰控股、中国电信、和记黄埔、香港电讯、长江实业、新鸿基地产、恒生银行,7家上市公司市值占香港股票市场市值61.04%,其中汇丰控股一家成交额占据了股票市场的10%,市值占整个市场的19.47%,港资在恒生指数市值占比超过80%。 到了2016年,恒生指数有50个成分股,覆盖的交易额和总市值是52.74%和56.55%。在金融企业中,中国10席占了7席,建设银行占据头把交椅,成交额占比3.36%,市值占5.84%,汇丰控股居第二,成交额占3.53%,市值占5.14%。公共事业和地产还是以香港本土企业为主,但总市值大幅占比下降,两个部分加起来10%左右,华润电力和华润置地两家中企地位正在不断上升。腾讯控股和中国移动两家公司占总市值14.23%,其中腾讯控股占总市值7.35%,中国移动占总市值的6.88%.中资企业的占比60左右,而港资和外资降到40%左右,港股传统的大行业都有着中资化的倾向: 金融方面:一个金融服务占到经济活动近18%的城市,中资企业现在无处不在。在1997年时,前十大IPO保荐机构中根本没有中资机构的名字;现在,中国建设银行和海通证券等内地公司已经成为主角。 地产方面:海航集团及龙光地产在内的内地开发商击败了本地竞争者,以高昂的价格拿下开发用地,2017年迄今香港政府拍卖的价值370亿港元的住宅开发用地均被内地开发商竞得。恒基地产等香港开发商转而竞购商业地产用地。 电讯方面:中国移动2006年首次登陆香港,在那之前,香港没有一家内地运营商,中国移动目前拥有五分之一的香港商用电话波段。加上过去已经在提供电信服务的中国联通和即将进入香港市场的中国电信,中资电信业务正渗透着香港市场。与之相对比的是,1997年,李嘉诚的和记黄埔69%的收益来自香港业务,他如今的旗舰企业——长和2016年仅有3%的收益来自香港。 再从交易量的方面衡量  剔除极端值,香港H股和红筹股的交易量从回归后25%-30%逐渐在50%左右稳定,也就是说,从2003年开始到现在,市场上一半的钱都投到了H股和红筹股上面。从这个角度看,香港市场的焦点和经济发展的目光不再只集中在本土和外部国际环境上,由于香港的货币据制度和美元挂钩和以外贸和国际金融为支柱的产业特性,这20年来国际环境对香港经济影响仍然比较大,但无可否认的是,中国对于香港的影响正在不断加大。 总的来说,恒生指数代表的东西已经发生质的改变,由港资企业逐步变为中资企业,过去香港市场紧跟国际和香港的经济变化的趋势已经改变,交易量上也反映出香港市场现在和将来都将对中国企业的的发展更为敏感。另一方面从指数也可以看出,香港的经济发展已经从20年间逐步转移到依靠中国大陆发展的路径上来,各大行业都深度渗透了中资企业的气息,未来香港的兴盛,将更大程度的依赖中国大陆的发展。

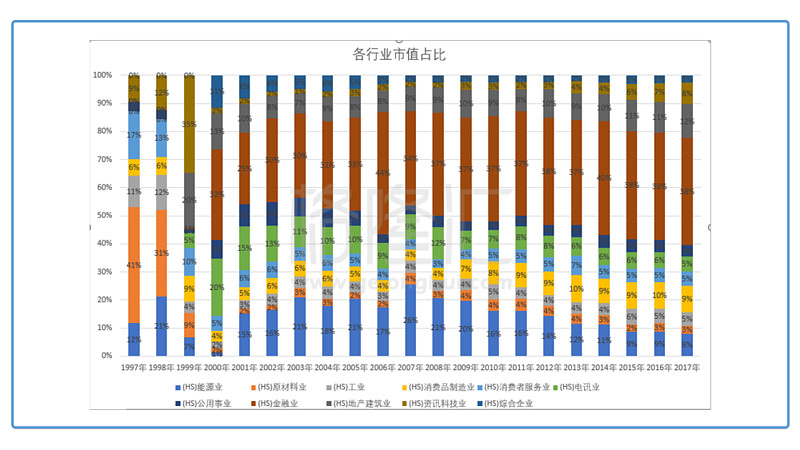

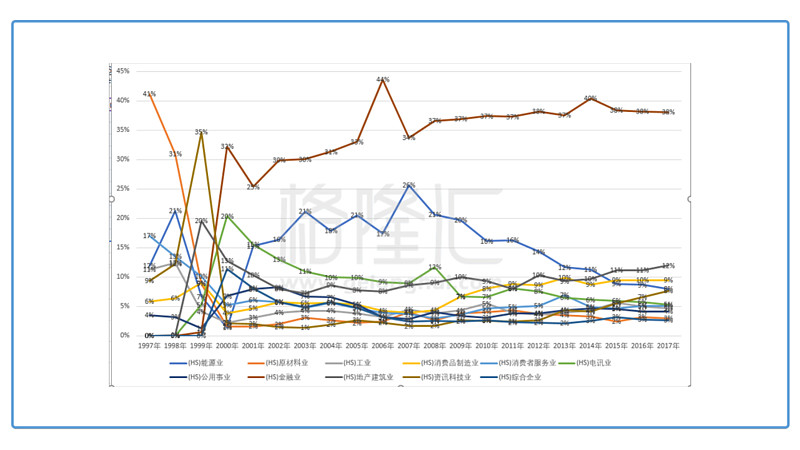

变化二:从重资产到轻资产的发展趋势 20年的变换,不同行业在历史的不同阶段,一个社会的发展总是伴随着行业的兴替,香港20年有着明显的行业兴替转换,以下是以港交所行业分出的11个分类,以各行业上市公司的市值与总市值比较得出的图,可以间接地反应市场对于不同行业的热度和市场上大概的行业发展趋势。   香港回归以来,97年到99年,原本市值占比市值占比最大的原材料业(绿色)急剧下降,从97年的41%到98年的31%,然后就一直沉沦,21世纪的10%左右一直降到最近几年的5%,大量的矿产股变成了现在的壳股和老千股,咨讯科技业在2000年科网股泡沫的时候涨到了总市值的35%,之后一路沉沦,占到2%左右,随后一直上升,到现在的8%,市值增长贡献绝大部分就是腾讯。金融业从2000年崛起占到总市值的32%后,就成为了港股市场的绝对市值老大,最高在06年攀升到44%,之后一直在38%左右徘徊。能源股也很有意思,除了99、00年科网股泡沫时代,一直都是市值主力,01到07年一直是市值占到20%左右,07年到就一路下行,跌到17年剩下只有8%,能源股受到冷落的现象十分明显。消费者制造业则在08年4%开始一路上市到17年的9%。其他的行业如工业,房地产、公共事业、电讯业,消费者服务业则保持平稳。从市值平稳后的数据看,97年以前以原材料业、能源业、地产业,97到00为转型期,00年到08年前三大市值行业为金融业,能源业、房地产,08年到14年逐步转为金融业、能源业和房地产,14年到如今转为金融业、房地产业和消费者制造业。 现在港股市值最大的上市公司除了第一的腾讯,则以金融、保险、地产、以及部分综合性集团公司,也印证上面的数据。  总的来说:地产业作为社会根基性产业一直很牢固,2000年后市场发生了变化,金融在2000年后地位得到确定,而后一直很稳固,能源股没落,房地产市值稳定 。总体的趋势是重资产行业向着消费者制造、科技资讯等轻资产行业靠拢。消费者制造业的近10年的增长强劲,消费的升级仍然是未来的趋势。

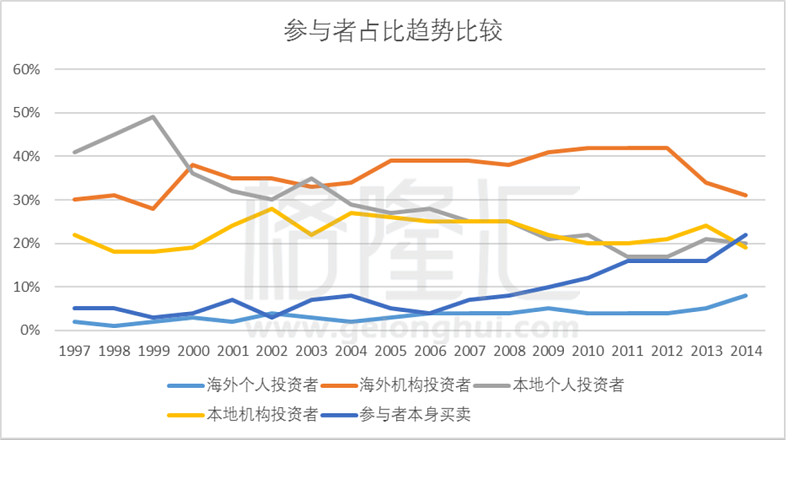

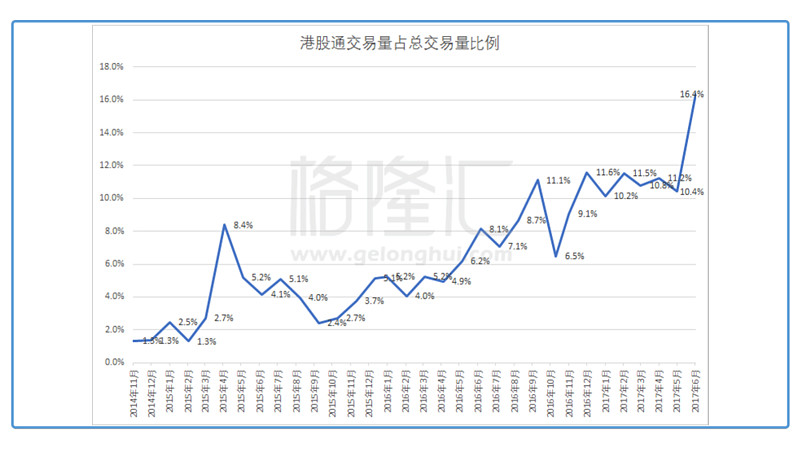

变化三:消失的散户和中国机构的进击 香港市场经历大起大落,每次的剧本全新,规律全无,造成的结果是,散户被教育得彻彻底底。正如人性总有那么地相似,贪婪和恐惧在股票市场被放大,能理解这人性的特性并加以利用的,到达了顶峰,就成了巴菲特、索罗斯;被贪婪和恐惧驱使的,都成了股市的韭菜,接盘侠。而散户,则大多以后者的形式出现,被蹂躏的散户或是身心俱疲被消灭了远离股市,或者得到历练成为了老司机,又或是找个靠谱的代理人各取所需。而结果是,在注册下,流动性不足和老千股盛行的市场,老司机们不再轻信股市,不再相信童话,白马股业绩高这些硬指标才成为选股的不二法器。题外话一句,最近A股也有从小市值到大市值白马股的投资倾向,可以说A股这个以散户为主的市场得到教育了么?我觉得倒未必。  从港交所处总结的数据中,虽然只能能找到14年以及以前的股市参与者的数据,但也足以看出趋势,在2000年以前,本地个人参与者(灰线)所占比例都超过40%,99年的时候接近50%,而在那之前,可以推断港股市场都为散户为主的市场。在98、99年的金融危机后,散户数量直线下降,到2002年科网股爆破后的短暂横盘时间上,本地个人参与者上升,03年股市继续下跌到那一轮最低点,然后参与度下降,对比的本地机构(黄线),和海外机构(红线)就可以看出,散户进入的时候刚好就是机构们退出的时候。结论只有一个,散户们成为了接盘侠。后面陆续的股灾中都有散户参与的身影,受教育的次数多了,受教的人也就组建多了也来,于是总的来说散户从最高48%的比例下降到14年的20%,一半的散户被消灭。 而海外投资者中,从97年的30%左右一直上升到04年的40%,随后一直保持着40%左右的水平,海外机构中以美国和英国为主,两国加起来超过一半,另外中国大陆也是属于这个范围里面,而且从无到有,从99年只有海外投资者的2%到14年已经占海外投资者的24%,比例还在不断上升,但到14年,中国大陆投资者所占的交易量也只有7%左右。值得注意的是,12-·14年,在中国比例在扩大的同时,海外机构占比从40%降会30%,说明了海外除中国外的机构实在退出的。 参与者本身买卖从06年起就一直上升,道路14年达到了20%,超越了本地个人投资者和本地机构投资者,参与者本身买卖主要是指上市公司之间,券商自营等交易,说明了香港上市公司之间的相互投资逐渐成为一个主流。  而到了2014年后,情况有了变化,14年11月17日沪港通开通,2016年12月5日深港通开通,通过港股通通道投资港股的人逐渐上升,到了17年,通过港股通进行交易的已经稳定在11%左右,本月更是有着向上爆发的趋势,现在占交易量16.4%,创了新高。随着港股通的开放,资本的流入就会缩小AH对价和提高港股的整体估值,港股这个市值低洼地还有河大的潜力。另外,在这百分之十几的总交易额中,现在主要的参与者还是以机构为主。 总的来说,散户在这20年间少了一半,港股市场了以机构为主的市场,尤其是以外资机构投资者为主的市场,而这几年,除中国外的外资机构正不断减少,中国大陆机构正不断增加,港股通的开通,更让中国投资者(先进入的是机构)开始涌入这个价值低洼的市场,未来的趋势是中国的投资着降替代过去欧美投资者的位置,投资的风格会有所变化。

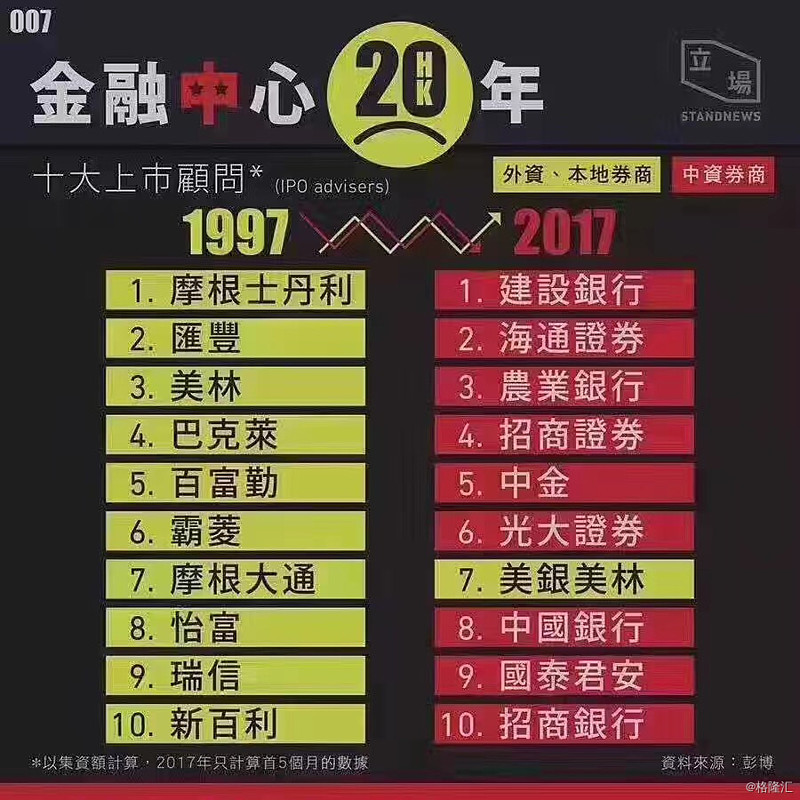

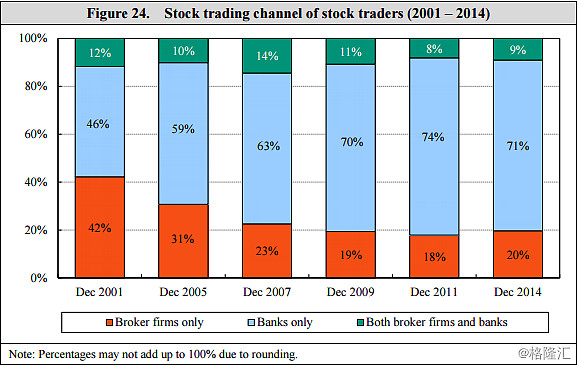

变化四:银行作为通道为大势所趋,外行变中行 彭博汇总的数据显示,在1997年,香港IPO十大承销商榜单上只有本土和外资企业,其中摩根士丹利、汇丰控股和美林位列前三甲。现在,这个名单上有9家是内资企业,中国建设银行、海通证券和农业银行高居榜首,而过去的外资企业只剩下了1家,其他都被逐出10名之外。

对于一级市场的影响:与外资投行相比,中资投资银行拉低了收费。根据彭博资料显示,对于部分IPO,尤其是备受瞩目的交易,顾问公司的收费只是五年前的一半,即交易价值的1%。这样的结果是越来越多的中外资优秀企业会争相在香港上市,希望以此作为全球扩张的基石,其中以对中国企业的吸引力最大。 对于二级市场的影响:中资机构作为主导后,投资者的融资融券要受到这些银行的影响,而这些银行又会受到央行的统一调控,这样的结果是,香港股市的投资生态迟早会受到一定影响而作出某种改变,主导权已经掌握在央行手里。 另外,随着信息技术的发展,投资者的交易通道也发生了变化。过去由于没有现在的各种便利的信息工具,投资者之间存在着信息不对称或者严重的信息时滞,再加上交易额的激增,于是就产生出了经纪人公司。这些公司独立于投行,作用有二:1、负责对投行的经纪人业务进行分流,2、提供及时的交易信息服务。这些公司利用信息赚钱部分价差作为主要的收入。随着信息技术的发展,原本经纪人公司与银行并列的结构,变成了以银行为绝对主要的交易渠道结构,信息技术的发展让这些经纪人公司急剧减少。  总而言之:在渠道方面,香港已经成为与其他大国一样以银行为主导的交易渠道结构,而银行渠道的主导权已经完全被中资银行占据,未来的市场资金状况,杠杆的长短将会在不同程度上受到中国大陆政策的影响。

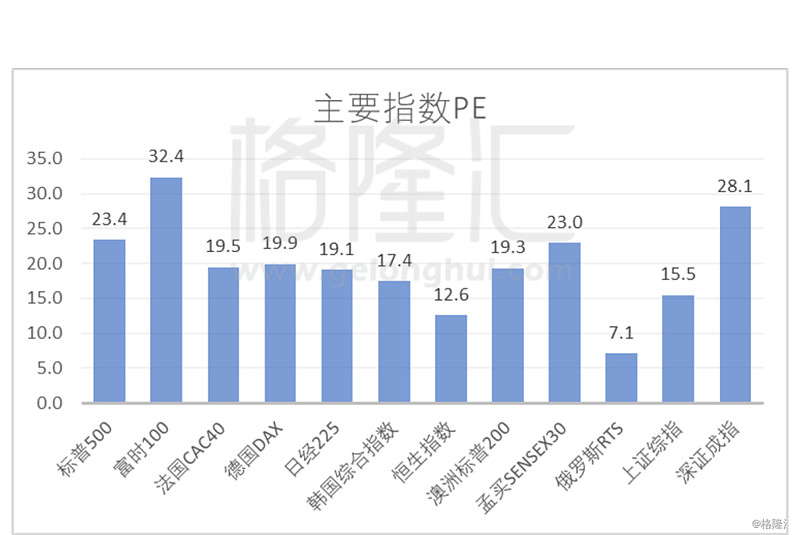

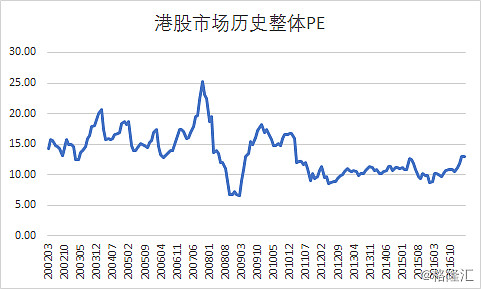

三、结语 根据以上的四大变化可以看出,香港股市的投资生态已经有了质的改变,主导力量已经完全过渡到中国大陆手中,投资的风格,行业的转换也将受到中国大陆的影响,港股通的开通也会随着交易量的放大后带来投资策略的影响。 而面对这样的变化,香港的信息资讯方面的发展有着一定的滞后,而大陆投资者大部分也不太了解港股的机制,内资入市是大势所趋,要尽快把港股市场的投资成为自己的能力圈,把握时机才是正道。 如今的港股估值仍处于一个历史地位,在与世界各股市的PE对比中也处于地位,港股通的开通,将会成为刺激港股市值重估的催化剂。大概率港股的新一轮牛市已经开启,历史证明能拔头筹者市场都给予优势奖励,对于这样的变化,心中有数,来去自如得当,做投资场上的长寿者,才是投资的最高境界。   @今日话题 @蛋卷基金 文自:格隆汇 作者:木易先生 $恒生指数(HKHSI)$ $腾讯控股(00700)$ $中国平安(02318)$ |

【本文地址】