芯片产业应对启示(下):晶圆代工尚未受影响,华为在英建光模块工厂! |

您所在的位置:网站首页 › 华为芯片idm模式 › 芯片产业应对启示(下):晶圆代工尚未受影响,华为在英建光模块工厂! |

芯片产业应对启示(下):晶圆代工尚未受影响,华为在英建光模块工厂!

|

当前位置: 前瞻产业研究院 »

经济学人 »

研究员专栏

芯片产业应对启示(下):晶圆代工尚未受影响,华为在英建光模块工厂!

U

V 目前,全球芯片产业发展主要为IDM模式和垂直分工模式。我国的芯片企业主要以垂直分工模式为主。供应链上各个环节独立分工,华为作为中游领域无晶圆制造的设计企业,其芯片设计依赖上游的EDA工具及IP核,将芯片设计出后再通过晶圆代工厂制造出不同应用领域的芯片产品。 全球芯片产业两种发展模式,华为作为设计商居全球第五 全球芯片产业主要有两种发展模式:IDM(Integrated Device Manufacture,集成器件制造)模式和垂直分工模式(主要包括Fabless(无晶圆制造的设计公司)+Foundry(晶圆代工厂)+OSAT(封装测试企业)),另外还有IP核(Intellectual Property Core)提供方等)。 IDM模式涵盖设计、制造、封测等整个芯片生产流程,这类企业一般具有规模庞大、技术全面、积累深厚的特点。而垂直分工模式中则是芯片设计、芯片制造、芯片封装测试环节分离,IP核供应商提供专业的知识产权模块,设计公司(Fabless)直接面对客户需求,但只从事设计,将制造和封装测试外包,即晶圆代工厂(Foundry)、封装测试企业和IP核供应商为设计公司服务。

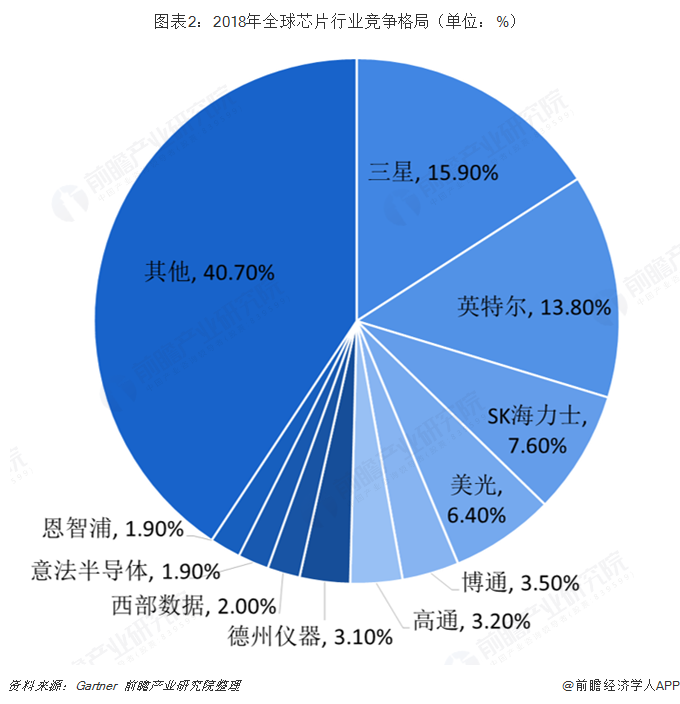

根据 Gartner的统计数据显示,2018年全球芯片行业主要为IDM模式的芯片巨头企业所垄断。第一名的三星凭借758.54亿美元的营收,占全球芯片行业的15.9%;其次是英特尔,实现658.62亿美元的营收,市占率为13.8%;第三为SK海力士,营收占整体的7.6%。

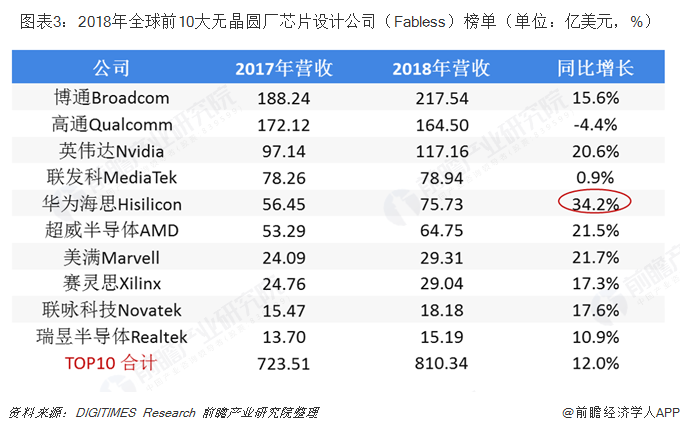

虽然华为海思未能进入全球整个芯片行业前十强,但据DIGITIMES Research 发布的2018年全球前10大无晶圆厂芯片设计公司(Fabless)榜单显示,2018年华为海思是全球前十大芯片设计公司中增长最快的。2018年华为海思营收达75.73 亿美元,同比增长 34.2%,超过超威半导体AMD,与排名第四的联发科(78.94亿美元) 也只有一步之遥。

华为海思作为Fabless无晶圆制造的设计公司,供应链上游包括原材料硅片、设备、EDA、IP核;中游为海思将芯片设计出后通过晶圆代工厂制造和封测;下游则是制造出不同应用领域的芯片产品。

中游晶圆代工不受影响,制造设备集中于发达国家 上篇集中分析了华为海思芯片上游受影响情况及华为或将采取的应对措施。本篇主要对中游领域的情况进行分析。据悉,华为设计的芯片主要由台积电和中芯国际等代工厂进行生产制造。台积电是全球第一个量产7nm技术的半导体厂,对于华为芯片代工起着重要的作用。根据美国出口管制规定,第三方企业对“实体清单”中目标企业出售的产品中,含源自美国的技术不得高于美国政府要求的25%。目前,台积电方面表示向华为提供的产品符合美国法规,会持续出货华为。若台积电未来无法为华为代工,则华为芯片只能依赖国内中芯国际等厂商,在制程上有所落后。

虽然台积电方面表示仍能为华为代工,然而芯片制造过程中需要用到半导体设备。目前,全球半导体设备要集中于欧美、日本等国家,主要为美国应用材料(AMAT)、荷兰阿斯麦(ASML)、美国泛林半导体(LAM)、日本东京电子(TEL)等起步较早的国际知名企业,凭借资金技术等优势占据了绝大多数份额,使得我国高端晶圆制造设备基本依赖进口,国产化率低,继而表明很难避开美国设备而生产出芯片。

华为将持续加大研发,计划在英国建设光芯片基地 在华美事件发生以来,华为一直保持冷静应对,这是因为华为长期以来坚持战略投入,即使供应方面遭限制,华为也能凭借其核心技术,短期内不受影响。2014-2018年,华为研发费用规模从408亿元提升至1015亿元。相应的,华为每年的专利申请数量和授权数量也持续增长,截至2018年底,华为已累计获得授权专利87805项。

华为方面表示会继续加大海思的研发投入,然而在其业务线中还面临射频、高速接口、光通信芯片等方面难以国产化替代的供断风险。其中,光电子属于半导体产业的重要分支,光通信芯片也是5G建设最重要的一部分。但早在2012年,华为就开始布局光通讯设备的核心技术,自研光传输芯片,奠定5G商用产业基础。近期,华为已计划在英国剑桥建设光芯片基地,增强在光通信芯片领域的实力,摆脱我国高端光电子芯片对外企的严重依赖。

以上数据及分析来源参考前瞻产业研究院发布的《中国芯片行业市场需求与投资规划分析报告》。 更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。 前瞻产业研究院 - 深度报告 REPORTS 2024-2029年中国芯片行业市场需求与投资规划分析报告

2024-2029年中国芯片行业市场需求与投资规划分析报告

本报告前瞻性、适时性地对体育用品行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来体育用品行业发展轨迹及实践经验,对体育用品行业未来... 查看详情 本文来源前瞻产业研究院,内容仅代表作者个人观点,本站只提供参考并不构成任何投资及应用建议。(若存在内容、版权或其它问题,请联系:[email protected]) 品牌合作与广告投放请联系:0755-33015062 或 [email protected]如在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。 p28 q1 我要投稿 U V品牌、内容合作请点这里:寻求合作 ››

产业规划 园区规划 产业招商 可行性研究 碳中和 市场调研 IPO咨询

前瞻经济学人 专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院 中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。 相关阅读RELEVANT 【干货】汽车芯片行业产业链全景梳理及区域热力地图 2022年中国半导体晶圆搬运设备行业发展现状及市场规模分析 2021年市场规模近20亿美元【组图】 干货!2022年中国集成电路行业龙头企业分析——中芯国际:锁定存量、开拓增量 一文带你了解半导体晶圆厂建设不可或缺的“小透明”——半导体晶圆搬运设备 2022年中国半导体搬运设备进口贸易现状分析 日本是主要进口来源国【组图】 2022年中国半导体晶圆搬运设备进出口贸易概况 行业长期处于贸易逆差【组图】

|

【本文地址】

今日新闻 |

推荐新闻 |