永安研究丨【2024年年报】动力煤:进口为边际,转型塑估值 |

您所在的位置:网站首页 › 动力煤期货现货价格对比图表 › 永安研究丨【2024年年报】动力煤:进口为边际,转型塑估值 |

永安研究丨【2024年年报】动力煤:进口为边际,转型塑估值

|

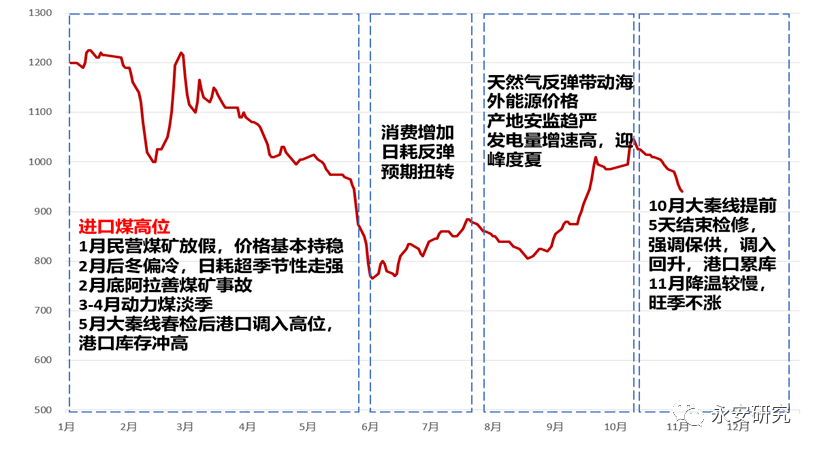

图2:2023年港口动力煤价格复盘

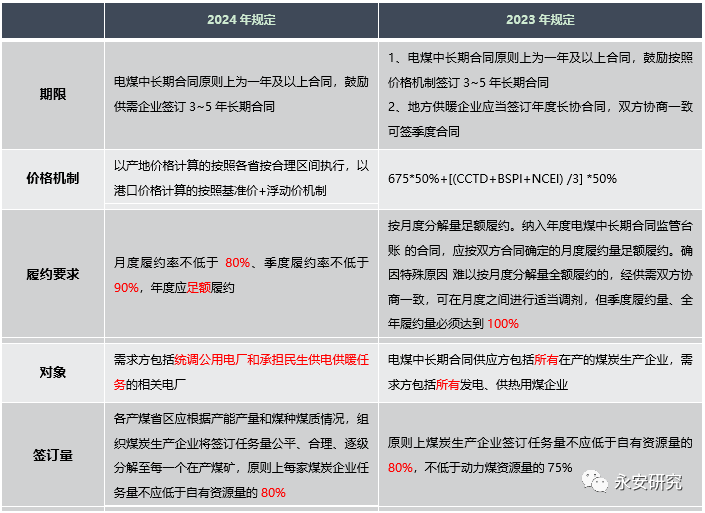

数据来源:MYSTEEL、永安期货研究中心 二、行情展望 展望之前,2024年动力煤长协规定已出炉,其出现的新变化带来的影响值得关注。对比可知,2024年新长协履约要求比2023年更精细化,对应的需求方范围有所收窄,供热企业与自备电厂企业不再需要强制签订长协,给予部分原长协参与者市场煤定价的权利。今年以来,电厂在保供政策护航下长协煤充足,对于市场煤采买需求偏差,使得“港口库存-港口价格”的逻辑兑现多次依靠非主要需求方(非电)补货带动。展望2024年,部分长协煤用户转向,市场煤交易参与主体增多,市场煤采购量级增加,但是不影响总供需。节奏上或有影响,加大库存的波动,从而带动价格的波动。 表1:动力煤2024年新长协变化

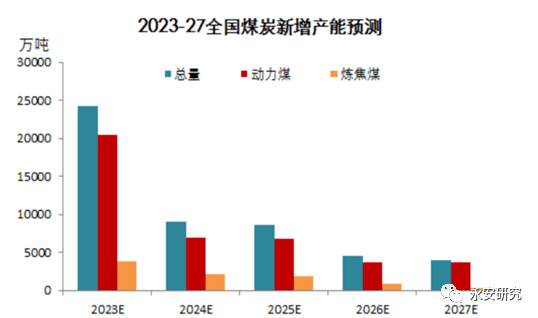

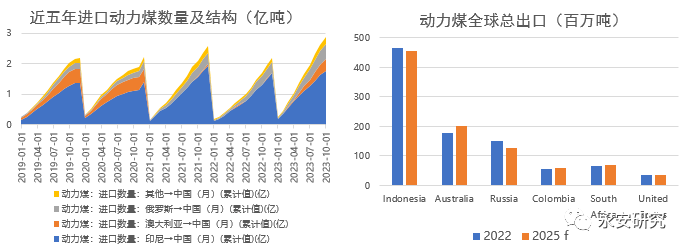

数据来源:全国煤炭交易中心,永安期货研究中心 (一)供应端 动力煤总供应是“国内为主,进口补充”的格局,今年进口超预期,两者结构91:9。 国内产量方面,根据汾渭预测,预计2023-2027年全国新增煤炭产能共计50318万吨,其中动力煤新增产能41535万吨,占总新增产能的82.5%,折年均约1.04亿吨。我们预计2024年动力煤新增产量1亿吨左右,结合当下产能利用率,反推新增产能1.2亿吨左右。因此,综合上述分析,2024年动力煤产能新增1-1.2亿吨应该是个合理的区间。 进口方面,1-10月,动力煤进口累计同比+70%,较去年+1.2亿吨。其中,主要三国均有增量,印尼煤增0.46亿吨,澳煤增0.36亿吨,俄煤增0.22亿吨。俄煤贸易东移,澳煤禁令放开,印尼煤进口煤利润打开。海外煤价格方面,全年整体比较平稳,发运利润强于去年。 图3:动力煤国内供给

数据来源:汾渭,永安期货研究中心 那么2024年动力煤会继续维持高进口吗?首先,要考虑到动力煤全球主供应国产量或出口是否有变化。其次,要考虑国内外政策如何、关税上是否加强限制等。2023年11月9日,全国今冬明春保暖保供工作电视电话会议召开,政策对动力煤进口的态度总体是鼓励的,则重点落在第一点。根据相关预测,由于厄尔尼诺气候使得加里曼丹水位变浅,影响驳船外运,印尼动力煤出口预计从2022年的4.65亿吨回落至2025年的4.57亿吨。由于地缘冲突制裁和生产成本上升,俄罗斯动力煤出口预计从2022年的1.51亿吨降至2025年的1.28亿吨。由于铁路改造需要时间,出口难大增,南非动力煤出口预计保持在0.7亿吨以下。假设2022-2025年动力煤全球总出口平滑递减,2024年全球总出口预计10.32亿吨(同比-1%)。今年我国动力煤进口预计3.47亿吨(全年同比预计+59%),占世界34%左右,若该比例维持,明年动力煤进口预计约3.43亿吨左右(同比-1%)。 图4:动力煤进口

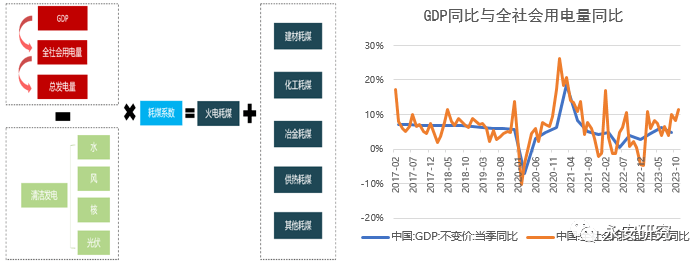

数据来源:MYSTEEL,澳大利亚工业科学和资源部,永安期货研究中心 (二)需求端 总需求等于内需加出口,动力煤出口占总需求不足1%,因此动力煤主要关注内需。第一,内需中,总发电环节主要采用自上而下的方法,由于GDP同比增速与全社会用电量同比增速具备高相关性,因此由GDP先推全社会用电量,电力行业根据其供需匹配特性,又是一个用电量决定发电量的过程。2023年,我国前三季度GDP(不变价)累计同比已达5.2%,四季度GDP只要达到4.4%以上,就能顺利完成年度5%目标。2024年,高盛对于我国GDP预期为4.8%,国际金融论坛(IFF)预期为5%,虽然正式目标需要等到明年两会,但跟根据当下市场预测,2024年我国GDP增速4.5%-5%是市场比较认同的,我们给予2024年发电量5%增速。 图5:动力煤需求框架

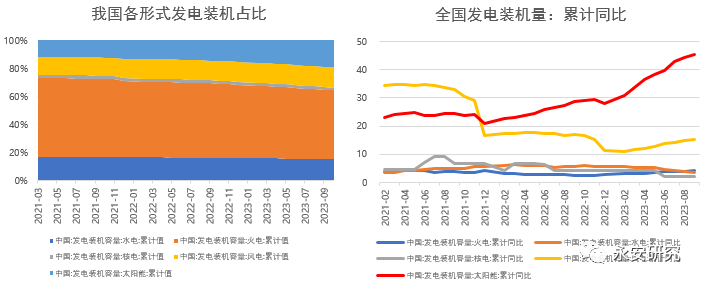

数据来源:WIND,永安期货研究中心 第二,清洁发电方面,我们梳理了目前水电、风电、核电、太阳能发电装机情况,以全国及各省市政策指引,综合考虑后给预测。2021年至2023年9月末,我国各形式的发电装机结构中,火电占比由57%下降到49%,核电由13%略升至14%,太阳能由12%提升至19%,风电持平2%,水电由17%略降到15%。太阳能在较快的装机增速带动下,在近三年迅速取代原火电份额。能源替代虽是一个长周期逻辑,但近三年间苗头已现。 图6:2021年-2023年全国发电装机量结构及增速

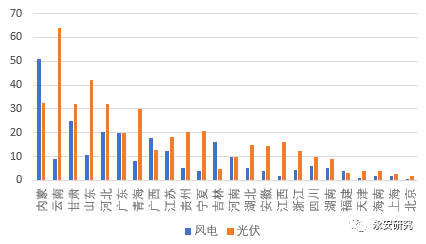

数据来源:WIND,永安期货研究中心 图7:部分省市十四五(2021-2025)风光装机目标(吉瓦)

数据来源:各省市十四五能源发展规划,永安期货研究中心 我们统计了各省市风光装机目标,十四五期间,风电、光伏、水电、核电装机增速(年化)分别为13%、22%、2%、7%,总清洁能源装机增速(年化)为12%。截至2023/09,风电、光伏、水电、核电十四五目标完成率分别为48%、61%、122%、34%。明年风电、核电增速参考投产进度,光伏装机新增量不如今年,存量增速放缓,给定2024年风电、光伏、水电、核电四项同比增速13%、18%、0%、10%。2022年-2024年清洁能源增速分别为10%、8%、7%。 图8:2024年动力煤五大非电需求量及结构

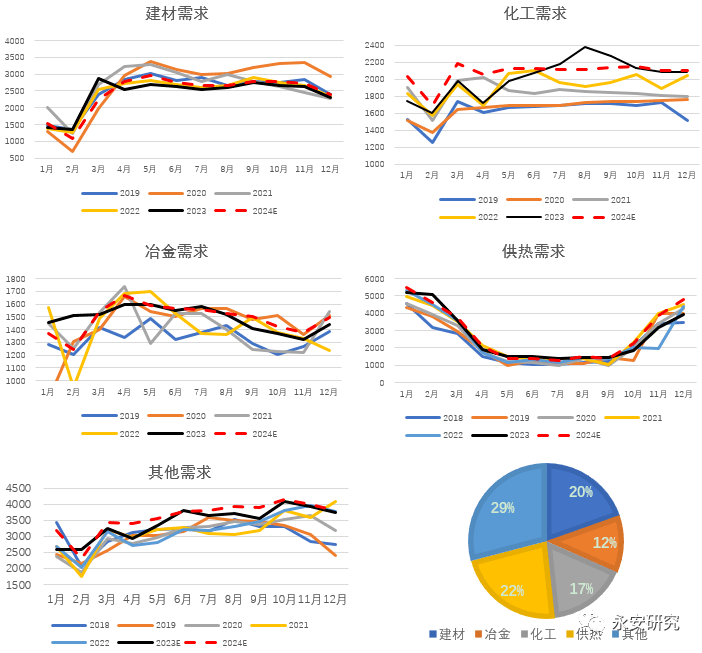

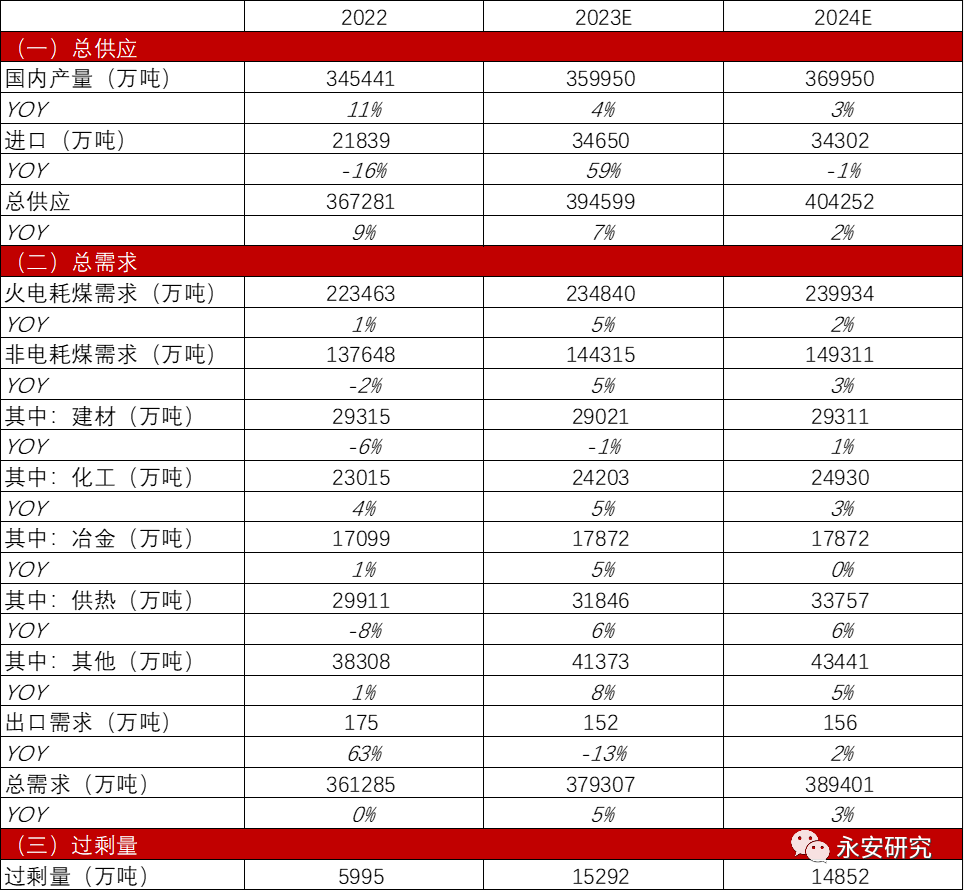

数据来源:WIND,永安期货研究中心 第三,非电需求方面,2023年,化工端有亮眼表现,冶金端有平控炒作但无大规模落地,建材、化工、冶金、供热、其他耗煤累计同比增速分别为-0.7%、5.2%、4.5%、6.5%、10.8%。2024年,考虑到建材端新三大基建工程略有支撑,化工端装置投产减速,综合给定建材、化工、冶金、供热、其他耗煤1%、3%、0%、6%、5%增速,五大非电总增速3%;五大非电耗煤量分别为2.9亿吨、2.5亿吨、1.8亿吨、3.4亿吨、4.3亿吨,五大非电总耗煤量合计15亿吨左右。 综上所述,给出2024年动力煤平衡表,作参考: 表2:动力煤平衡表

数据来源:WIND,CCTD,MYSTEEL,金正,永安期货研究中心 三、总结和关注点 进口为边际,转型塑估值。从长周期来看,总供应方面,进口煤是重要边际量,若发运利润能持续打开,能有效驱动海外煤到港。总需求方面,假设总发电量不变,清洁能源发电与火力发电之间是此消彼长的关系,清洁能源转型越快或水电来水越强,这部分增加的发电量可以对火力发电形成替代,从而降低了火电耗煤,一定程度上压制了动力煤估值。 从中短期看,回顾2023年,动力煤进口超预期,对总供应形成明显补充,需求端增速较快,整体供需双强,总供应大于总需求,电厂库存高位运行,港口库存中高位运行,价格重心回落。展望2024年,预计动力煤供需双增,总供应能满足总需求,整体格局平衡偏宽松,价格重心预计变化不大,900-1100看待。明年动力煤有三大关注点,如下: (一)动力煤进口情况 动力煤进口是2023年超预期的点,我们在前文已经对明年动力煤进口给出大逻辑判断,认为进口可能依然是主导明年供应边际量的关键因素。但是全球供应是否会有黑天鹅事件发生,全球需求是否会有印度、欧美释放超额增量,存在一定扰动,跟踪发运利润指标。 (二)产地安监强度 今年动力煤安监偏严,带动过几次阶段性行情,目前部分省市重大事故隐患专项排查整治行动仍在持续。明年产地安全生产状况及监管力度可能还会影响动力煤产量,进而阶段性影响价格,跟踪停产煤矿比例指标。 (三)明年清洁能源替代速度和来水情况 我国长周期能源逻辑可以理解为30/60政策,长周期视角下“能源转型”是动力煤价值重估的主线。但明年清洁能源高增速下,火电是否迅速离场?业内偏激进的观点是直接给到2024年火电耗煤以负增速,但我们认为2024年火电耗煤仍是正增速,火电压舱石的重要性短期不改。 免责声明: 以上内容所依据的信息均来源于交易所、媒体及资讯公司等发布的公开资料或通过合法授权渠道向发布人取得的资讯,我们力求分析及建议内容的客观、公正,研究方法专业审慎,分析结论合理,但我司对信息来源的准确性和完整性不作任何保证,也不保证所依据的信息和建议不会发生任何变化。我们提供的全部分析及建议内容仅供参考,不构成对您的任何投资建议及入市依据,您应当自主做出期货交易决策,独立承担期货交易后果,凡据此入市者,我司不承担任何责任。我司在为您提供服务时已最大程度避免与您产生利益冲突。未经我司授权,不得随意转载、复制、传播本网站中所有研究分析报告、行情分析视频等全部或部分材料、内容。对可能因互联网软硬件设备故障或失灵、或因不可抗力造成的全部或部分信息中断、延迟、遗漏、误导或造成资料传输或储存上的错误、或遭第三人侵入系统篡改或伪造变造资料等,我司均不承担任何责任。返回搜狐,查看更多 |

【本文地址】

今日新闻 |

推荐新闻 |