简评丨ETF引领券商代销规模逆势增长 |

您所在的位置:网站首页 › 券商etf基金收益排名 › 简评丨ETF引领券商代销规模逆势增长 |

简评丨ETF引领券商代销规模逆势增长

|

来源:雪球App,作者: 建投非银金融研究,(https://xueqiu.com/6371650286/266283360) 重要提示:通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合! 核心观点 2023年11月7日,中国证券投资基金业协会披露2023年Q3基金销售机构公募基金销售保有规模数据。总体来看,2023Q3公募基金代销市场规模略有下滑,行业间表现增速分化:券商>三方>银行。以股票+混合基金为例,三季度股票+混合基金代销保有规模环比-5.1%、同比-6.9%,其中银行、券商及三方分别环比-8.9%、+5.2%、-7.7%,同比-17.6%、+18.6%、-7.0%。其背后原因或主要有二:其一为券商借ETF发力财富管理业务,2023Q3 ETF市场规模增长显著;其二为财富管理机构尚未转变的卖方销售模式在市场调整时受到反噬,客户资金部分回流固收类产品,从茅指数新能源再到中特估低波红利,再到固收货币类产品及增额终身寿,投资者风险偏好回落,部分资金回流债券及现金类资产。 事件 2023年11月7日,中国证券投资基金业协会披露2023年Q3基金销售机构公募基金销售保有规模数据。 数据显示,公募基金代销(以前100名机构计,下同)股票+混合保有规模达5.31万亿,环比减少5.1%,同比减少6.9%;非货币保有规模达8.42万亿,环比减少0.9%,同比增加0.8%。 简评 一、总体数据点评及核心结论 总体来看,2023Q3公募基金代销市场规模略有下滑,行业间表现分化:券商>三方>银行。三季度股票+混合基金代销保有规模环比-5.1%、同比-6.9%,其中银行、券商及三方分别环比-8.9%、+5.2%、-7.7%,同比-17.6%、+18.6%、-7.0%;非货基金保有规模则环比-0.9%、同比+0.8%,其中银行、券商及三方分别环比-2.4%、+6.4%、-2.7%,同比-3%、+18.9%、-3.8%。从机构数量角度来看,前100家基金销售机构中银行24家、三方21家、券商53家。 具体来看,券商表现亮眼,三季度多数券商公募代销保有规模上升,前百机构53家券商中41家股票+混合基金保有规模实现环比增长、45家实现同比增长;41家非货保有规模环比增长,46家实现同比增长。其中,中信证券股票+混合基金保有规模环比+10.1%、同比+40.5%至1510亿元,华泰证券股票+混合基金保有规模环比+4.2%、同比+13.6%至1352亿元,其他增速较快代表券商还有平安、东方财富证券、国金证券等,股票+混合基金保有规模分别环比+9.5%、14.3%、11.2%,同比+23.8%、+53.3%、53.3%等。 三方表现分化。21家三方机构中多数保有规模下滑,仅5家三方机构股票+混合基金保有规模环比实现增长,4家同比实现增长,5家三方机构非货基金保有规模实现环比和同比提升。其中,蚂蚁基金股票+混合基金保有规模环比-8.6%、同比-10.6%至5069亿元,天天基金股票+混合基金保有规模环比-7.7%、同比-6%至4276亿元。其他排名靠前三方机构中盈米基金、同花顺基金表现相对较佳,股票+混合基金保有规模分别同比+13.7%、+3.1%,环比-3.9%、+0.8%至599亿元、368亿元。 银行保有规模普遍下滑,非货表现优于股票+混合。股票+混合基金方面,24家银行机构保有规模普遍下滑,其中仅汇丰银行1家银行在较小基数下实现股票+混合基金保有规模的环比及同比小幅增长。三季度银行非货基金代销表现优于股票+混合基金,24家银行机构中7家非货基金保有规模实现环比增长,8家实现同比提升。三季度排名前十银行股票+混合基金保有规模均出现下滑,其中招行保有规模环比-7.5%、同比-12.9%至5481亿元,工行保有规模环比-8%、同比-16.2%至3773亿元,但非货口径来看兴业、平安表现相对亮眼,两家银行三季度非货基金保有规模分别环比+9.4%、+3.8%,同比+72.3%、+49.7%至3197亿元、2140亿元。 三季度基金代销数据背后驱动因素或主要有二: 其一为券商以ETF作为大财富管理转型抓手,券商基金代销业务因此受益。一方面,ETF投资者风险偏好及资产配置需求相对较高、投资经验相对丰富成熟,是券商财富管理转型的优质客群;同时ETF产品风险预算清晰,投资者承担波动风险,使得金融机构售后成本低。 相较银行理财等低风险资产的客户而言,ETF投资者往往具备更高的风险偏好和风险承受能力,同时投资往往相对理性,资产配置需求也相对较高,一定程度上体现为市场ETF份额和市场行情间的负相关,即在市场指数下跌时,ETF份额或增速提升,市场指数上涨时,ETF份额增速降低或份额下降等。三季度券商公募代销数据的良好表现侧面体现券商在市场调整时通过ETF进行布局。 根据wind统计数据,2023年7-9月ETF基金市场份额分别同比+32%、+38%、+38%,规模则分别同比+31%、+35%、+38%,截至2023年10月国内ETF基金份额1.93亿份,规模1.98万亿元。同时,根据深市基金统计数据,截至截至2023年9月末,证券公司经纪业务持有深市ETF规模居前三位的证券公司为国泰君安证券、中信证券和广发证券,持有规模市场占比分别为8.34%、7.73%、7.72%。

另一方面,券商可借助ETF作为底层资产开展多项业务,变现方式多元,如交易维度以ETF增厚代买、开展ETF做市;信用维度开展ETF融资融券;财富管理维度开展ETF基金销售、针对ETF开展投资咨询建议、未来基于ETF开展全权委托投顾管理服务、以ETF作为底层资产开发智能投顾业务等。与此同时,券商也可以将ETF作为抓手与其他业务展开协同,例如券源是私募基金选择PB主经纪商的重要影响因素,ETF做市、两融、投顾等业务的发展也会对PB主经纪业务起到协同促进作用等。 对比海外资产管理发展路径,伴随国内买方投顾的发展下,ETF市场或长期受益。“投顾+指数化投资”模式是买方投顾的发展方向之一。ETF流动性强、费率低廉、价格透明、可进入特定市场等特点也会使得ETF对投顾产生越来越高的吸引力。从美国发展路径来看,根据FPA数据统计,2006年美国约有40%的投顾使用ETF,截至2017年增长至88%,而截至2023年则已超过90%。

其二为财富管理机构尚未转变的卖方销售模式在市场调整时受到反噬,客户资金部分回流固收类产品。 非标时代产品刚兑,投资机构按时付息不违约,投资机构卖出即结束,投资者买入即所得;资管新规落地后,刚兑被打破,金融产品需要净值化运作,投资机构卖出才是开始,投资者卖出才算得。但是居民对金融产品风险收益特征的预期却难以在短期快速调整,叠加财富管理行业以卖方销售为主导的模式,带来投资者“追涨杀跌”、高频交易等非理性投资行为,也带来财富管理行业“基金赚钱而基民不赚钱”的行业痛点。 从茅指数新能源再到中特估低波红利,再到固收货币类产品和增额终身寿,投资者风险偏好回落,部分资金回流债券及现金类资产,继而影响到了代销侧的数据。

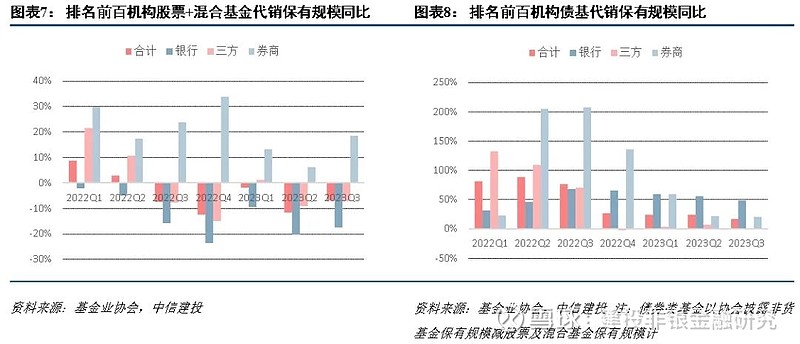

根据证券投资基金业协会统计数据,自2022年以来银行、三方机构股票+混合基金代销保有规模总体呈现下降趋势,2023Q3分别同比-17.6%、-7%,而以非货基金保有规模减去股票及混合基金保有规模计,自2022年来银行、券商及三方债基代销保有规模总体提升,2023Q3分别同比+48.6%、+21.1%、-0.9%,代表机构如招行、兴业、平安银行2023Q3债基代销保有规模分别同比+32.8%、+247%、+176%至2377亿元、2231亿元、1232亿元等。

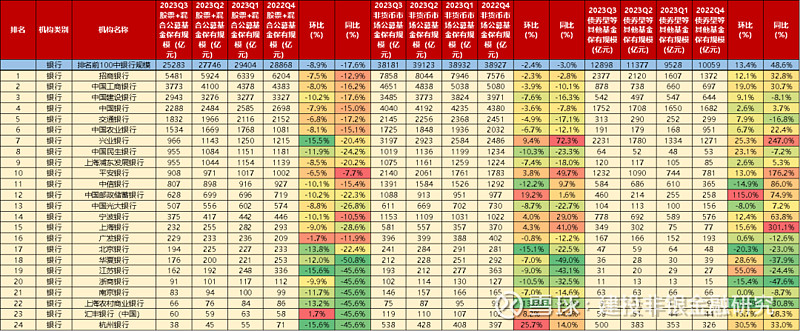

二、银行:权益代销下滑明显,发力固收类产品 银行的股票+基金代销保有量仍占行业主导地位,但市占率持续收缩。截至2023Q3银行股票+混合公募基金代销保有规模为2.53万亿元,占排名前100机构的48%,相较2022Q3下滑6个百分点。三季度银行股票+混合基金保有量规模继续下滑,环比-9%,同比-18%。银行持续发力固收类产品,以非货基金保有规模减去股票及混合基金保有规模计,银行2023Q3债基代销保有规模环比+13%、同比+49%至1.29万亿元,占排名前100机构比达41%,相较2023Q3同比增长9个百分点。 从集中度情况来看,三季度银行股票+混合基金及债基代销保有规模集中度均同比提升。以排名前100的财富管理代销机构中的银行机构统计来看,截至2023Q3银行股票+混合基金保有量的CR3、CR5及CR10分别为48.2%、64.5%及85.6%,相较2022Q3分别+1%、+2%、+2%;债券型及其他基金保有量的CR3、CR5及CR10分别为49.3%、65.7%及87.9%,相较2022Q3分别+1%、+4%、+3%。

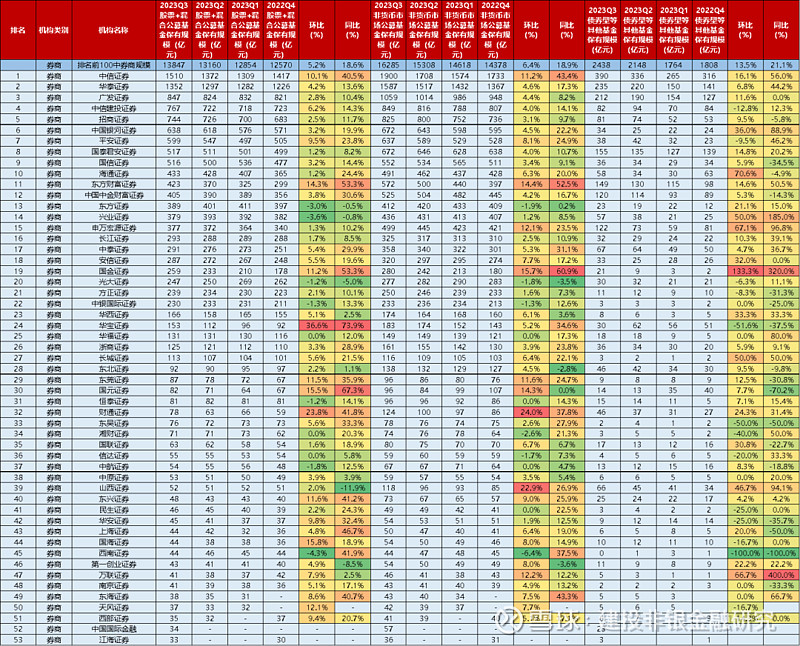

三、券商:ETF业务发力,权益代销领先行业 券商代销产品以股票+混合基金为主,总体来看2023Q3券商股票+混合基金保有规模表现在券商、银行、三方中表现最佳,ETF市场规模的提升或为其背后重要原因。2023Q3券商非货基金保有规模1.63万亿元,其中以股票+混合基金为主,保有规模1.38万亿元。三季度券商股票+混合基金保有规模环比+5%,同比+19%,相较银行(-9%,-18%)、三方(-8%,-7%)表现最佳,ETF市场规模的提升或为其背后重要原因,根据wind统计数据显示,2023年7-9月ETF基金市场份额分别同比+32%、+38%、+38%,规模则分别同比+31%、+35%、+38%。 集中度情况来看,相较银行三方,券商机构间代销规模较为分散。以股票+混合基金保有量为例,2023Q3券商股票+混合基金保有量CR3、CR5及CR10分别为26.8%、37.7%及57.2%,集中度低于银行(48.2%、64.5%及85.6%)和三方(76.5%、83.8%、94.8%),2023Q3较去年同期券商股票+混合基金代销保有量CR3、CR5及CR10分别同比+0.8%、+0.3%、-0.2%,体现券商行业在基金代销相对激烈的竞争格局。截至2023Q3排名前100机构中券商53家,数量占比一半以上。

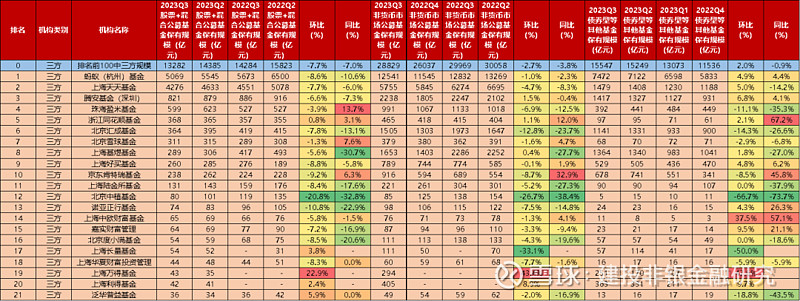

四、三方:权益代销表现分化,行业内竞争激烈 总体来看,2023Q3三方机构股票+混合基金代销保有规模下滑,环比-8%,同比-7%至1.33万亿元,非货代销保有规模下滑,环比-3%,同比-4%至2.88万亿元。三方机构间股票+混合基金表现分化,如头部机构如蚂蚁、天天基金股票+混合基金保有规模出现下滑,分别环比-8.6%、-7.7%,同比-10.6%、-6%至5069亿元、4276亿元,而排名靠前三方机构中盈米基金同花顺基金则表现相对亮眼,股票+混合基金保有规模分别同比+13.7%、+3.1%,环比-3.9%、+0.8%至599亿元、368亿元。 从集中度情况来看,三方财富管理机构集中度整体较高,但行业内竞争愈发激烈,集中度持续下降。以排名前100的财富管理代销机构中的三方机构统计来看,截至2023Q3三方机构非货基金保有量CR3、CR5及CR10分别为71.2%、82.2%、94.6%,远高于银行(43.3%、60.8%及83.2%)和券商(27.9%、38.2%及57.3%);2023Q3三方机构基金代销保有量集中度同比下滑,体现行业内相对激烈的竞争格局。同样以非货基金保有量计,2023Q3相较2022Q3三方机构非货基金保有量的CR3、CR5及CR10分别减少0.2%、3.3%及2.2%。

风险分析 宏观经济剧烈波动,投资亏损风险:消费、投资需求疲软风险,经济增速全年承压,行业的增值服务新增客户受制于权益市场行情热度,或有盈利下滑风险等。 资本市场成交活跃度低迷的风险:资本市场行情低迷或致使投资者交易活跃度大幅下滑,二级市场大幅波动风险等。 政策发生重大变化给行业带来的不确定性:行业监管政策复杂多变,金融监管趋严,资本市场全面深化基础性制度改革推进不及预期的风险,若经营模式和展业方式受新的政策影响,或将产生重大变化等。 本报告仅面向符合《证券期货投资者适当性管理办法》规定的机构类专业投资者,如需全文或盈利预测情况,请按照文末信息联系中信建投非银金融&金融科技团队。 免责声明 证券研究报告名称:《ETF引领券商代销规模逆势增长——2023Q3公募基金代销数据点评》 对外发布时间:2023年11月9日 报告发布机构:中信建投证券股份有限公司 本报告分析师: 赵然 执业证书编号:S1440518100009 研究助理: 本订阅号(中信建投非银金融研究)为中信建投证券股份有限公司(下称“中信建投”)研究发展部赵然非银金融&金融科技研究团队运营的唯一订阅号。 本订阅号所载内容仅面向符合《证券期货投资者适当性管理办法》规定的机构类专业投资者。中信建投不因任何订阅或接收本订阅号内容的行为而将订阅人视为中信建投的客户。 本订阅号不是中信建投研究报告的发布平台,所载内容均来自于中信建投已正式发布的研究报告或对报告进行的跟踪与解读,订阅者若使用所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解。提请订阅者参阅中信建投已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。 中信建投对本订阅号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本订阅号中资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据中信建投后续发布的证券研究报告在不发布通知的情形下作出更改。中信建投的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本订阅号中资料意见不一致的市场评论和/或观点。 本订阅号发布的内容并非投资决策服务,在任何情形下都不构成对接收本订阅号内容受众的任何投资建议。订阅者应当充分了解各类投资风险,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本订阅号内容做出的任何决策与中信建投或相关作者无关。 本订阅号发布的内容仅为中信建投所有。未经中信建投事先书面许可,任何机构和/或个人不得以任何形式转发、翻版、复制、发布或引用本订阅号发布的全部或部分内容,亦不得从未经中信建投书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本订阅号发布的全部或部分内容。版权所有,违者必究。 |

【本文地址】

今日新闻 |

推荐新闻 |