【华创宏观·张瑜团队】美股ERP降至历史极端低位,股债隐含加息分歧继续扩大 |

您所在的位置:网站首页 › 净流入和大宗流入为负股价上涨说明什么 › 【华创宏观·张瑜团队】美股ERP降至历史极端低位,股债隐含加息分歧继续扩大 |

【华创宏观·张瑜团队】美股ERP降至历史极端低位,股债隐含加息分歧继续扩大

|

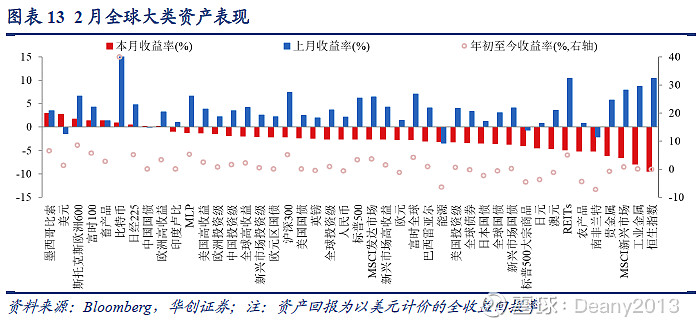

来源:雪球App,作者: Deany2013,(https://xueqiu.com/8423975350/243666839) 根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。 文/华创证券研究所所长助理、首席宏观分析师:张瑜 执业证号:S0360518090001 联系人:张瑜(微信 deany-zhang)李星宇(18810112501) 事项 2月全球大类资产总体表现为:美元(2.72%)>0%>人民币(-2.60%)>全球股票(-2.66%)>全球债券(-3.32%)>大宗商品(-3.99%)。 主要观点 十张图速览全球资产脉络 股债关于联储加息的定价分歧继续扩大。2023年2月底1年期国债收益率隐含了全球联邦基金利率上调0.45%,而美股点位则隐含了2023年联邦基金利率下调-2.95%,股债资产关于联储加息的定价分歧相较1月底扩大了66bp。 全球ETF资金近期持续流出美国。2023年2月全球ETF资金从美国流出77.33亿美元,扭转了之前持续流入美国的趋势,年初至今ETF资金净流入美国119.34亿美元。 美股ERP降至历史极端低位。ERP是投资者主动承担风险购买风险资产能够获得的风险补偿溢价,可以用来衡量股债性价比。截至2023年2月底,美股ERP跌至历史极端低位,历史分位数降至0.13%。 全球经济衰退担忧迅速下降。根据2023年2月的美国银行全球基金经理调查,全球基金经理对经济衰退的担忧迅速下降。经济衰退的可能性从2022年11月77%的高点回落到2023年2月的24%。 10年期美债期货投机性净空头头寸达到历史高位。美债期货投机性净头寸是美债市场情绪的观测指标。截至2023年2月底,10年期美债期货投机性净空头头寸达到历史高位,仅次于2018年8月的水平。 欧洲股市相对美股走势延续强势。随着欧洲经济衰退压力减少、通胀水平持续回落,市场对欧央行紧缩预期也有所缓和,欧股从2022年9月以来持续上涨,相比美股走势延续强势。 欧美花旗经济意外指数再次转向。2023年2月以来美欧花旗经济意外指数走势再次转向,花旗美国经济意外指数持续上行,花旗欧洲经济意外指数则转而下行。 日元近期持续下跌。2023年1月中旬以来,日元汇率贬值了6.76%,回吐了2022年12月日本央行放宽收益率曲线控制后的大部分涨幅。 中美排除掉期成本后的套利息差转负,外资重新流出中国债券市场。随着中美排除掉期成本的套利息差再次转负,境外机构债券托管量继续减少。继2022年12月外资短暂流入中国债券市场之后,2023年1月外资重新流出中国债券市场。 澳元汇率跟随MSCI中国表现走弱。澳大利亚经济对中国的依赖性相当高,因此中国资本市场的波动牵动着澳元汇率的走势。iShare MSCI中国衡量的是以美元投资中国股市的回报表现,也反映了海外投资者对中国经济前景的看法。2月以来随着iShare MSCI中国回落,澳元汇率也随之走弱。 全球基金经理调查:通胀居高不下、地缘政治恶化是机构的主要关注点 全球基金经理调查方面,机构投资者认为通胀居高不下和地缘政治恶化是最主要的尾部风险。在2023年1月的调查中,34%的基金经理认为通胀居高不下仍然是最大的尾部风险,其次是全球深度衰退(20%),央行鹰派加息是第3位(19%);到了2023年2月,40%的基金经理认为通胀居高不下仍然是最大的尾部风险,其次是地缘政治恶化(17%),全球经济衰退是第3位(16%)。 全球大类资产:美元> 0>人民币>全球股票>全球债券>大宗商品 2月全球大类资产总体表现为:美元(2.72%)>0%>人民币(-2.60%)>全球股票(-2.66%)>全球债券(-3.32%)>大宗商品(-3.99%)。 国内大类资产:中证500 >企业债>0> 国债>金融债>沪深300>创业板。 股票方面,A股主要指数涨跌互现;债券方面,债券整体下跌-0.1%;商品方面,主要大宗商品涨跌互现。 风险提示:美联储货币政策收紧超预期,俄乌冲突持续扩大。 报告目录

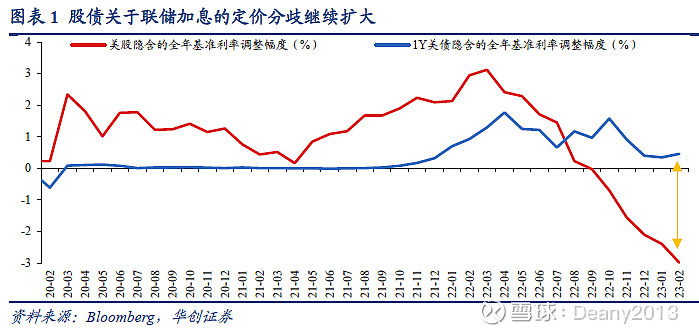

报告正文 一、十张图速览全球资产脉络 (一)股债关于联储加息的定价分歧继续扩大 2023年2月底1年期国债收益率隐含了全球联邦基金利率上调0.45%,而美股点位则隐含了2023年联邦基金利率下调-2.95%,股债资产关于联储加息的定价分歧扩大了66bp。

(二)全球ETF资金近期持续流出美国 2023年2月全球ETF资金从美国流出77.33亿美元,扭转了之前持续流入美国的趋势,年初至今ETF资金净流入美国119.34亿美元。

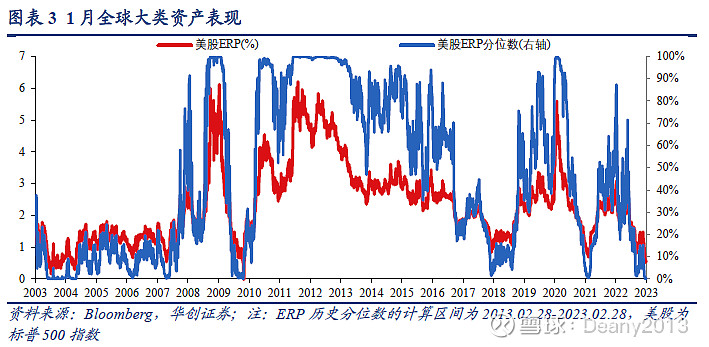

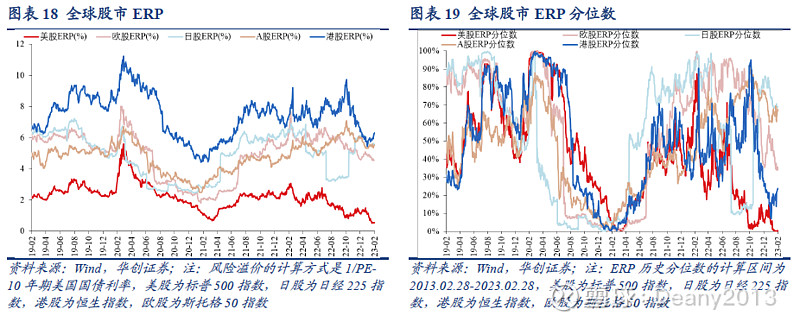

(三)美股ERP降至历史极端低位 ERP是投资者主动承担风险购买风险资产能够获得的风险补偿溢价,可以用来衡量股债性价比。截至2023年2月底,美股ERP跌至历史极端低位,历史分位数降至0.13%。

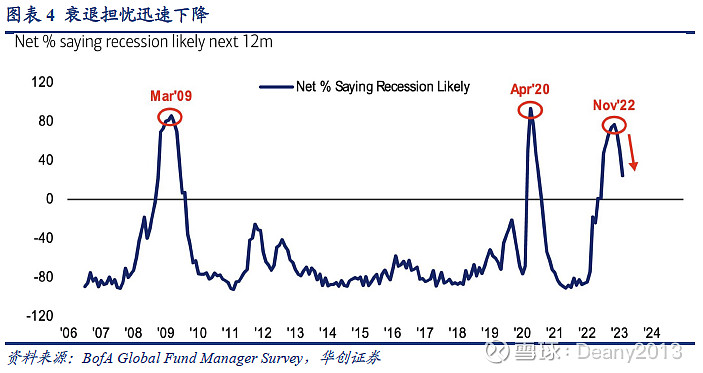

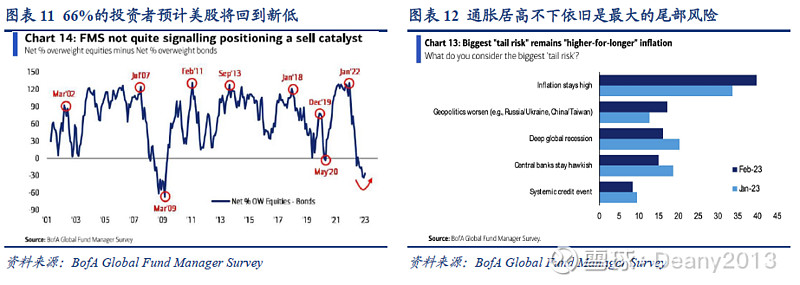

(四)经济衰退担忧迅速下降 根据2023年2月的美国银行全球基金经理调查,全球基金经理对经济衰退的担忧迅速下降。投资者认为经济衰退的可能性从2022年11月77%的高点持续回落到2023年2月的24%,是2022年6月以来的最低值。

(五)10年期美债期货投机性净空头头寸达到历史高位 美债期货投机性净头寸是美债市场情绪的观测指标。截至2023年2月底,10年期美债期货投机性净空头头寸达到历史高位,仅次于2018年8月的水平。

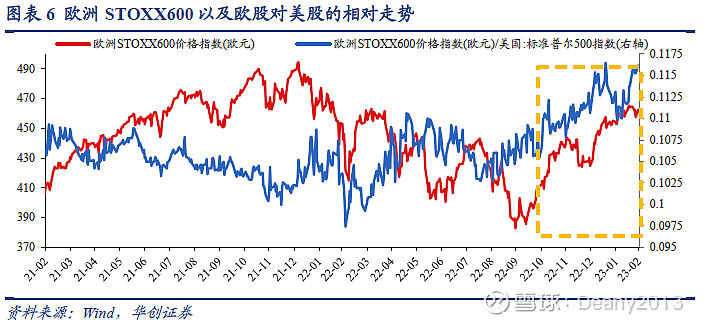

(六)欧洲股市相对美股延续强势 随着欧洲经济衰退压力减少、通胀水平持续回落,市场对欧央行紧缩预期也有所缓和,欧股从2022年9月以来持续上涨,相比美股走势延续强势。

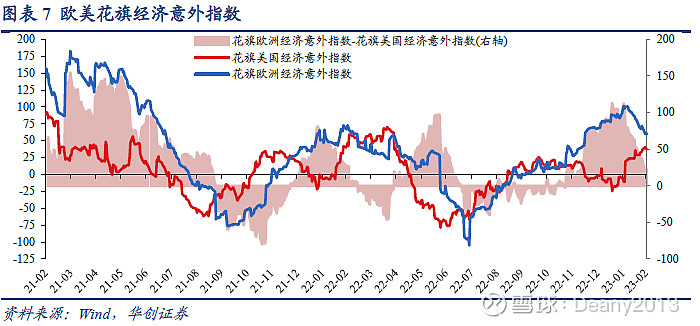

(七)欧美花旗经济意外指数再次转向 花旗经济意外指数衡量的是经济实际运行状况与市场预期之间差距,数值为正说明经济数据好于市场预期,数据为负则说明经济数据比市场预期要差。2022年10月以来花旗欧洲经济意外指数回到正区间,而花旗美国经济意外指数则在0附近震荡。2023年2月以来美欧花旗经济意外指数走势再次转向,花旗美国经济意外指数持续上行,花旗欧洲经济意外指数则转而下行。

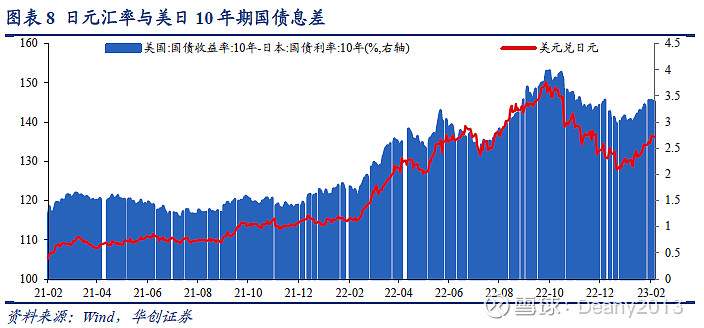

(八)日元近期持续下跌 2023年1月中旬以来,日元汇率贬值了6.76%,回吐了2022年12月日本央行放宽收益率曲线控制后的大部分涨幅。

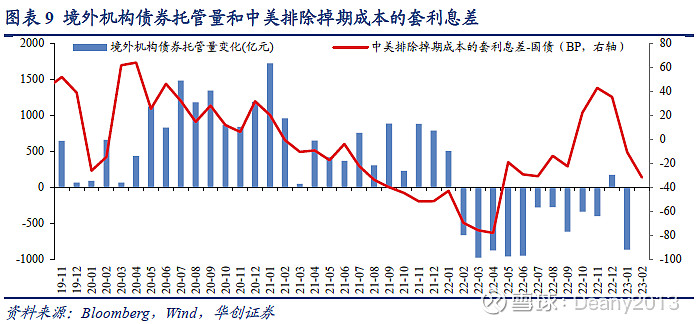

(九)中美排除掉期成本后的套利息差转负,外资重新流出中国债券市场 随着中美排除掉期成本的套利息差再次转负,境外机构债券托管量继续减少。继2022年12月外资短暂流入中国债券市场之后,2023年1月外资重新流出中国债券市场。

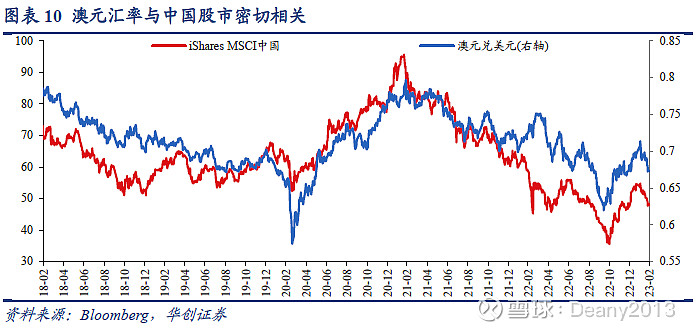

(十)澳元汇率跟随MSCI中国表现走弱 澳大利亚经济对中国的依赖性相当高,因此中国资本市场的波动牵动着澳元汇率的走势。iShare MSCI中国衡量的是以美元投资中国股市的回报表现,也反映了海外投资者对中国经济前景的看法。2月以来随着iShare MSCI中国回落,澳元汇率也随之走弱。

二、全球基金经理调查:通胀居高不下、地缘政治恶化是机构的主要关注点 根据美银全球基金经理调查报告,机构投资者认为通胀居高不下和地缘政治恶化是最主要的尾部风险。在2023年1月的调查中,34%的基金经理认为通胀居高不下仍然是最大的尾部风险,其次是全球深度衰退(20%),央行鹰派加息是第3位(19%);到了2023年2月,40%的基金经理认为通胀居高不下仍然是最大的尾部风险,其次是地缘政治恶化(17%),全球经济衰退是第3位(16%)。

三、全球大类资产:美元> 0>人民币>全球股票>全球债券>大宗商品 (一)资产表现:美元> 0>人民币>全球股票>全球债券>大宗商品 2月全球大类资产总体表现为:美元(2.72%)>0%>人民币(-2.60%)>全球股票(-2.66%)>全球债券(-3.32%)>大宗商品(-3.99%)。

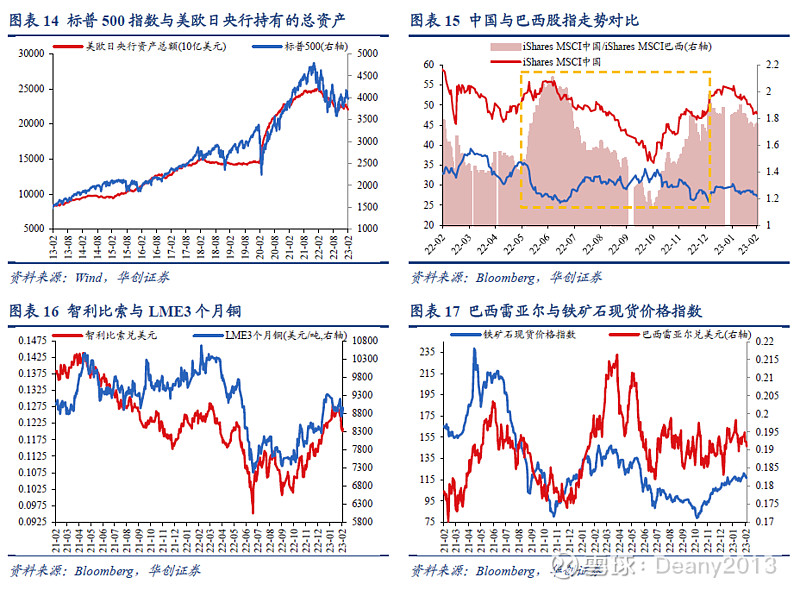

货币流动性是股市波动的关键,标普500走势与美、欧、日央行持有的资产规模高度契合。对比过去20年间美联储、日本银行及欧央行持有资产总额与标普500的走势,可以发现两者之间高度契合。标普500随着全球货币流动性的扩张而走强,也会随着货币政策的收紧而下跌。 中国与巴西股市走势近期再次一致。大多数时间中,作为新兴市场中两个主要经济体,中国与巴西股市表现出了较强的相关性。一方面,中国和巴西作为新兴市场,两个股票市场的涨跌均会受到美元流动性的共同影响;另一方面,中国经济走强将带动铁矿石等大宗商品价格上涨,淡水河谷等铁矿石巨头将受益于铁矿石价格上涨而迎来大涨,从而带动巴西股市上扬。

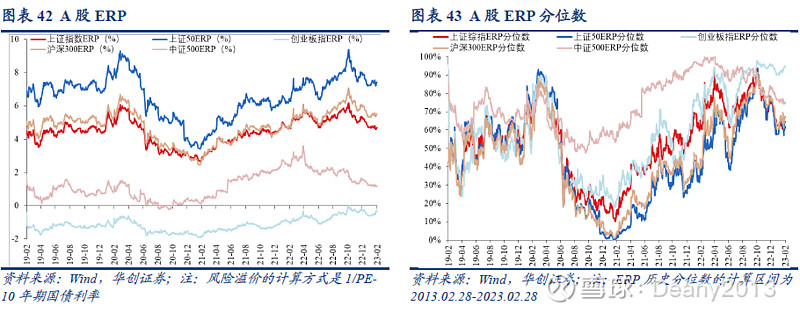

(二)权益:美股ERP分位数跌至历史低位

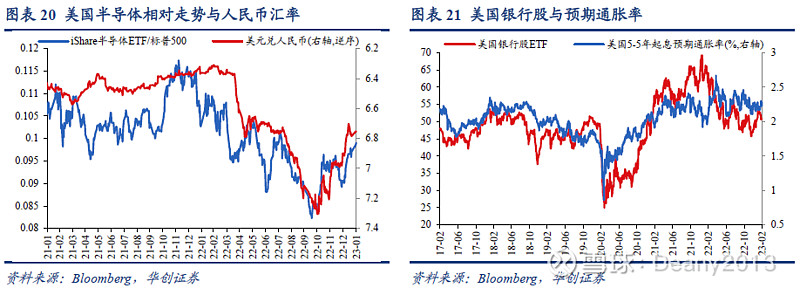

美国银行股的股价走势与市场对远期的通胀预期有明显的关联。此外,2022年以来,美国半导体概念股与大盘的相对走势与人民币兑美元汇率的走势相对一致。

(三)债券:铜金比及金融板块相对走势继续上升 铜金比通常被认为是美债收益率的领先指标,其背后的原理是:铜具有工业属性,被广泛应用于电子电气、家电、机械、建筑等领域,铜的需求通常反映了实体经济的活跃程度;而黄金具有价值储藏功能和避险价值。铜金比可以作为市场对风险资产的偏好和对美国国债安全的感知程度的指标。此外,从历史上看,美债收益率与标普500金融的相对走势也有较好的相关性。背后可能的原因是,随着美债收益率上行,银行等金融部门的息差将会扩大,带来利息收入的上升以及利润的上涨。因此,标普500金融指数的相对走势也可以反映市场对美债收益率的预期。

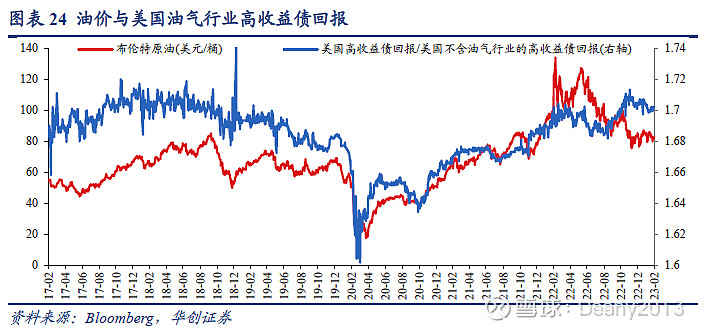

美国油气开发企业的垃圾债相对于垃圾债整体市场的回报表现与油价走势高度一致。油价上涨不利于实体经济中的大多数行业,但有助于改善油气开发企业的财务状况,降低该行业公司债的信用利差水平。

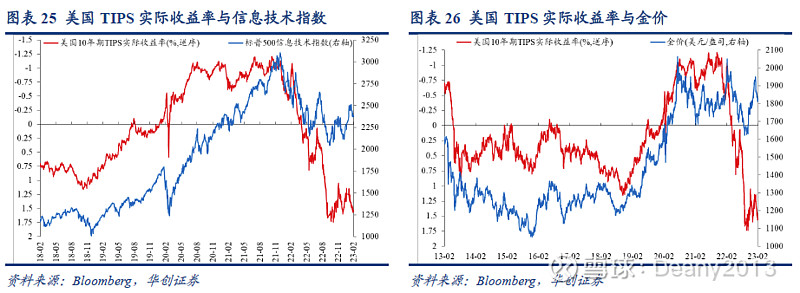

由于实际利率无法直接观测,因此实践中常用通胀保值债券(TIPS,Treasury Inflation-Protected Securities)的收益率来衡量美国的实际利率。一般来说,实际利率是影响估值的主要因素,而信息技术属于长久期行业,对实际利率极为敏感,因此标普500信息技术指数与TIPS实际利率走势密切相关。此外,黄金与TIPS同为抗通胀资产,两者之间存在明显的替代关系,金价与TIPS实际利率存在显著的负相关性。

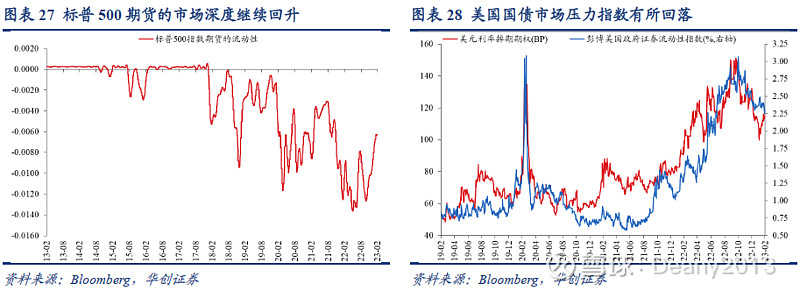

(四)市场深度:股票市场及债券市场的微观流动性继续改善 市场深度是指市场在承受大额交易时证券价格不出现大幅波动的能力,基于给定资产的未平仓买卖订单数量来衡量市场流动性以及可交易资产的供需情况,这些订单的数量越大,市场的流动性越强。

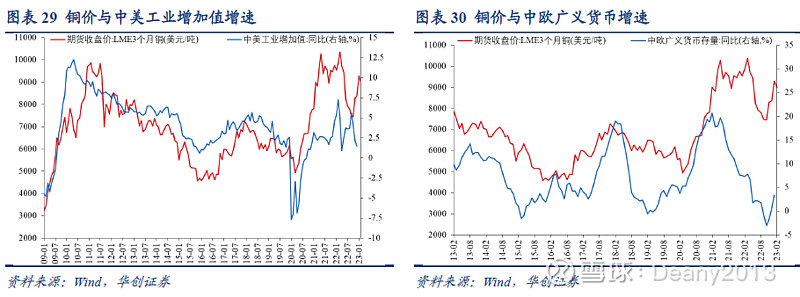

(五)铜:中欧广义货币增速继续回升 铜价与中美工业增加值平均增速及中欧广义货币平均增速存在较为一致的关系,反映了铜的工业和金融属性。我们可以通过结合中美工业增加值增速及中欧广义货币增速的趋势来判断铜价的走势。

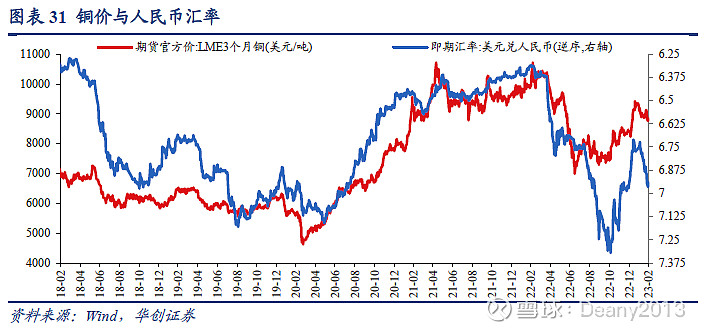

中国在全球制造业附加值中的占比最高,每年大量进口基本工业金属用于加工,因此中国经济的强弱表现对被称为“大宗商品之王”的铜的价格走势影响甚大,进而使人民币汇率与铜价走势挂起钩来。铜价走高时,人民币对美元的汇率也总体上处于升值状态;铜价下行时,人民币汇率也会贬值。

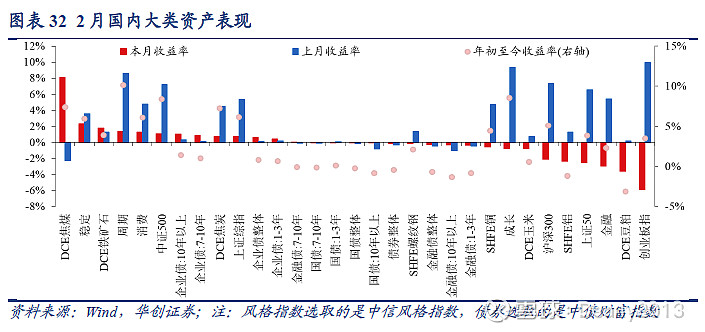

四、国内大类资产:中证500 >企业债>0> 国债>金融债>沪深300>创业板 (一)资产表现:国内A股、大宗商品涨跌互现,焦煤价格领涨 股票方面,A股主要指数涨跌互现;债券方面,债券整体下跌-0.1%;商品方面,主要大宗商品涨跌互现。

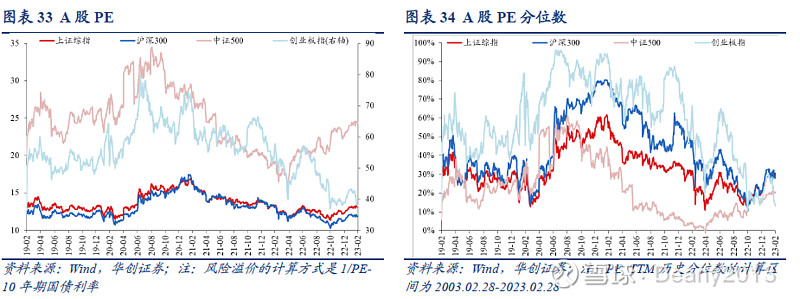

(二)大盘估值:A股主要指数PE涨跌互现,创业板指PE分位数回落明显

(三)债券市场:周度经济指数回升,情绪面短期市场情绪维持悲观 1、基本面:华创宏观周度经济指数回升

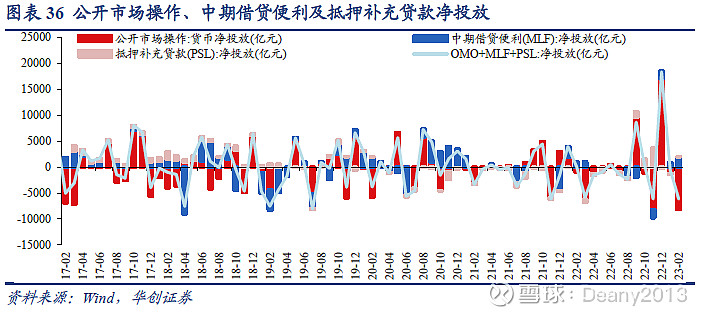

2、政策面:央行共计货币净回笼6153亿元

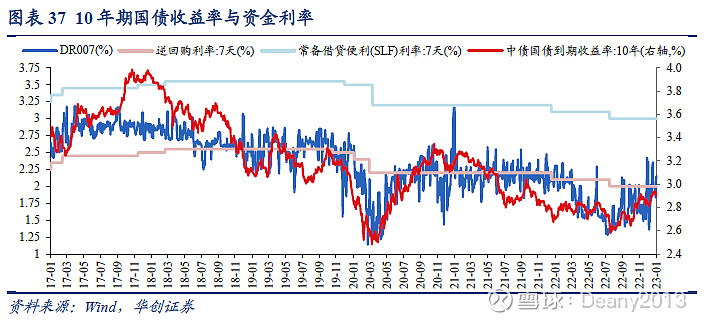

3、资金面:DR007继续上行

4、情绪面:市场短期情绪维持悲观

5、交易面:期限利差有所回落

(四)股债性价比:A股ERP涨跌互现,股债收益差有所回升 1、ERP: A股主要指数ERP涨跌互现

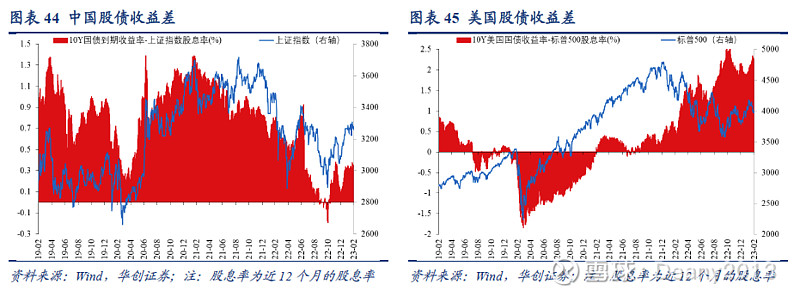

2、股债收益差:A股股债收益差继续回升,美股的股债收益差有所回升

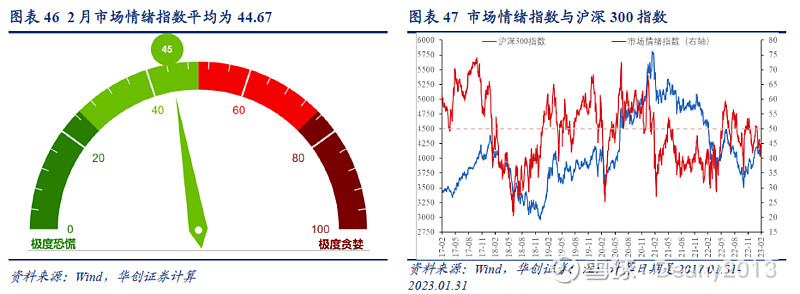

(五)股市情绪:市场情绪指数有所回落 1、市场情绪:市场情绪指数有所回落 通过五个指标合成情绪指数,包括股价动量、避险需求、看涨期权/看跌期权、低等级信用债需求、市场波动率等。其中,股价动量是沪深300指数与125个交易日移动平均之差,避险需求是沪深300与国债财富指数月度涨跌幅之差,看涨期权/看跌期权是上证50ETF看涨期权与看跌期权成交量之比,低等级信用债需求是中债AAA企业债与AA企业债收益率之差,而市场波动率采用的是上证50ETF期权波动率。

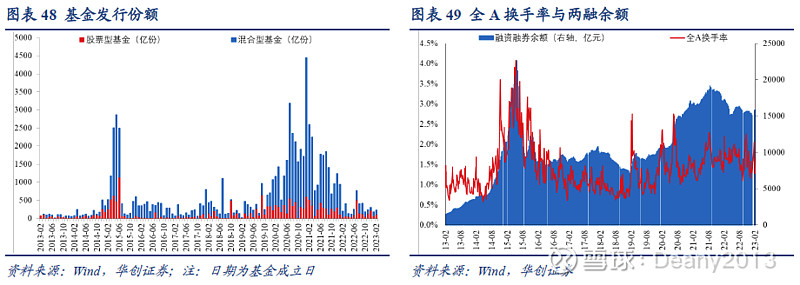

2、交易指标:基金发行份额环比回升,两融余额有所回落

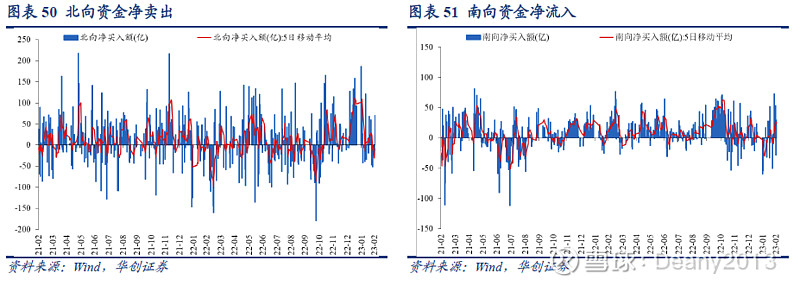

3、资金流向:北向资金继续净流入,南向资金由净流出转为净流入

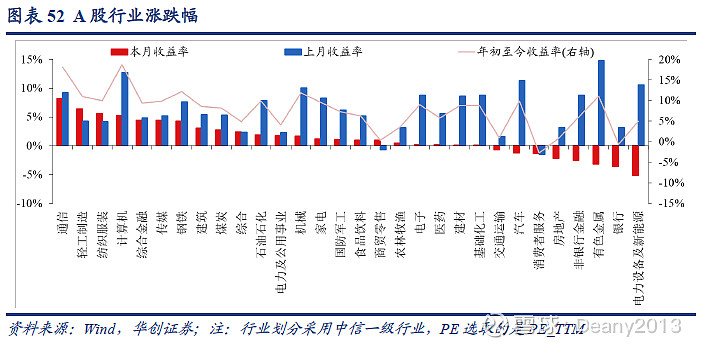

(六)行业指标:通信、轻工制造和纺织服装涨幅居前 1、行业涨跌:A股行业涨多跌少,通信、轻工制造和纺织服装涨幅居前

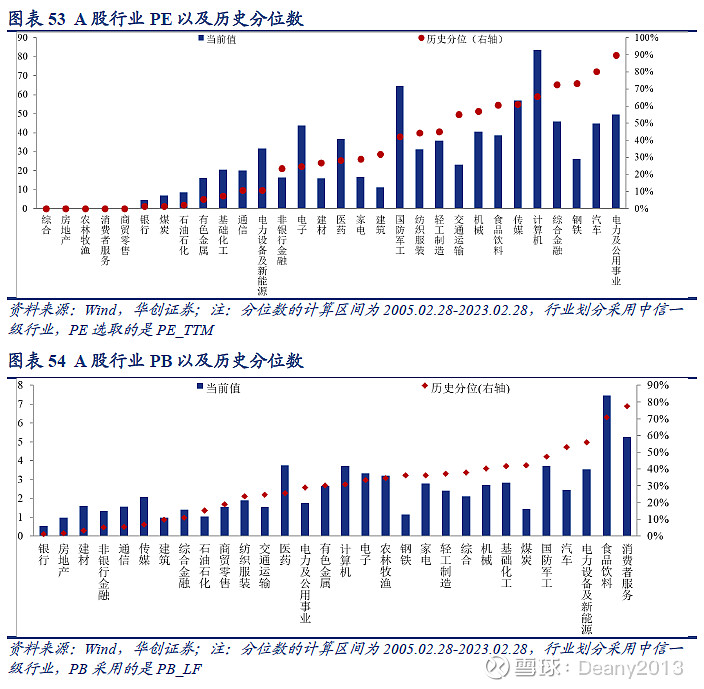

2、行业估值:银行、通信等行业估值处于历史低位

具体内容详见华创证券研究所3月2日发布的报告《【华创宏观】美股ERP降至历史极端低位,股债隐含加息分歧继续扩大——2月大类资产月报》。 华创宏观重点报告合集 【首席大势研判】 20230221-全息重大项目:多维摸清投向 20230209-2022年,居民资产负债表真的受损了吗? 20230208-“消费下沉”:支撑的逻辑有哪些?——消费复苏之路系列一 20230201-美国经济何时陷入衰退?衰退幅度有多大?——关于衰退这件事·系列二 20230128-中国版QE:谁在“非常规”扩表? 20230108-一个有趣的指标看当下股票 20221223-加杠杆一定引至利率上行吗? 20221218-一切围绕“提振信心”——中央经济工作会议极简解读 20221212-从全球原油格局演变的视野再思俄乌冲突 20221207-一“少”,一“变”,一“多”——五句话极简解读12月政治局会议 20221118-货币政策的多维度混合态——2022年三季度货币政策执行报告点评 20221114-“否”极,“泰”未至,躁动先行 20221104-信用扩张从“自动挡”到“手动挡” 20221027-“合理均衡”≠绝对的汇率升(贬)值 20221025-置死而后生——从全球超级通胀案例看政策选择与资产走势 20221014-美国通胀何时才算看到“胜利曙光”? 20220906-关于汇率运行的全方位思考 20220902-居民“地产情结”减弱的三个信号 20220816-经济差货币宽,股债偏向“长久期”——7月经济数据点评 20220729-实事求是,平淡为真——揣着市场问题找答案&九个角度极简解读政治局会议 20220715-外乱内安:斜率、高度、结构、变盘点——6月经济数据点评 20220713-通胀“宽”度已达1980年——美国通胀的另一个视角 20220706-利率拐点了?——不谈定性只谈定量&五大模型看利率定价 20220629-百城消费回顾——修复的四条路径及启示 20220612-美国窘境——必须含泪“错杀”的需求 20220527-技改大年——四大动能已具备 20220520-当买房跑不过买理财,15bpLPR够吗?——破案“稳增长”系列十四 20220514-加息交易三段论开启第二段——美国4月CPI数据点评 20220430-六句话极简解读政治局会议及大类资产配置 20220426-央行出手,汇率政策或进入密集观察期——外汇准备金下调点评 20220424-如何理解近期汇率异动? 20220408-稳增长、息差、油价、疫情——当下投资关键问题思考 20220306-六句话极简概括,五个视角展开细说——2022年政府工作报告解读 20220227-宏观将进入“高能三月”,六大问题迎来答案 20220209-汇率“强而不贵”护航货币宽松独立性——基于一些定量的启发 20220130-回顾2021——县级账本里的中国故事 20220117-稳增长的两阶段理解框架 20211211-七个预期差——17句话极简解读中央经济工作会议 20211209-外汇准备金率调整表明政策开始纠偏汇率——再论汇率年度级别拐点正在形成 20211207-变调了,四稳联奏——十句话极简解读政治局会议与降准 20211201-假如我是美联储,转向的“剧本杀”怎么玩?——美联储转向行为推演 20211110-擒贼先擒王——从突出矛盾看全球通胀演变 20210911-宽社融需要走几步?——8月金融数据点评 20210803-债在今年,爱在明年——财政基调的理解 20210731-财政看明年,货币话不多,减碳被纠偏——八句话极简解读政治局会议 20210728-中美利率会共振反弹吗? 20210714-“大宽松”的梦需要醒一醒 20210708-不是你以为的“松”——7月7日国常会点评 20210707-外需变化是“表”,结构变化是“里”——从“里子”怎么看出口? 20210616-中美5月“松”的不同,未来也不同 20210607-涨价的丈量 20210606-关注一个全球资本市场脆弱性指标 20210501-政策基调稳定,核心词在均衡——五句话极简解读政治局会议 20210416-铜的宏观信号在哪?——兼论对PPI、股债影响 20210414-新兴市场的生死劫——再论全球加息周期 20210412-远眺比近观重要 20210227-谁是股债双杀的凶手 20210128-美元、美债、大宗三反弹组合或正在靠近 20210119-经济能更好吗?股票还能更贵吗! 20200825-周期股从涨到赢,号角正当时——从宏观利润分配角度看周期边界 【破案“稳增长”系列】 20220903-6000亿金融工具劈开资本金枷锁——破案“稳增长”系列十八 20220716-缺多少钱?拆解房企流动性困局——破案“稳增长”系列十七 20220711-该出何招:细数三十年财政百宝箱——破案“稳增长”系列十六 20220618-如果MLF不调降,LPR还有调降空间吗?——破案“稳增长”系列十五 20220520-当买房跑不过买理财,15bpLPR够吗?——破案“稳增长”系列十四 20220506-货币政策工具的观察——破案“稳增长”系列十三 20220430-警惕今年玉米价格上涨风险——破案稳增长系列十二 20220417-一文详解油价上涨对国内通胀的影响——破案“稳增长”系列十一 20220413-松地产,要看库存“基本面”吗——破案“稳增长”系列十 20220327-中央预算的三个暗号——财政预算再探&破案“稳增长”系列九 20220318-打开重大项目的基建黑箱——破案“稳增长”系列八 20220314-谁在扩信用?谁在收缩?基于省际视角看社融结构——破案“稳增长”系列七 20220310-一笔缴款 、两大疗效和三个问号——财政预算初窥&破案“稳增长”系列六 20220309-解谜“央行上缴利润”——破案“稳增长”系列五 20220216-基建跟踪的12个有效指标——破案“稳增长”系列四 20220126-四个角度理解地方两会——破案“稳增长”系列三 20220121-“专项规划”里的抓手有哪些?——破案“稳增长”系列二 20211230-稳增长的十个可能抓手——政策跟踪、行业指向及体量估算 【投资导航仪系列】 20220808-经济研判的新工具——华创宏观中国WEI指数构建&投资导航仪系列(三) 20220623-M1的观察技巧——宏观落地投资导航仪系列(二) 20220116-社融的实“用”技巧——宏观落地投资导航仪系列(一) 【见微知疫系列】 20220524-疫情如何改变了美国人的收支——见微知疫系列七 20220429-疫后出境“游”何不同?——各国边境放开政策梳理&见微知疫系列五 20220427-海外得了新冠怎么办?——见微知疫系列四 20220425-建方舱要花多少钱?——见微知疫系列三 20220419-疫情冲击下的芸芸众生——见微知疫系列二 20220416-快递视角看上海疫情影响——见微知疫系列一 【“当宏观可以落地”2021培训系列】 20210909-中国政经体系与大类资产配置的指标体系——2021培训系列一 20210910-旧瓶如何出新酒?200页PPT详解中国宏观经济特色分析框架——2021培训系列二 20210911-中美通胀分析框架的共性和差别——2021培训系列三 20210912-流动性之思——2021培训系列四 20210913-财政收支ABC——2021培训系列五 20210914-海外研究的框架:全球数据盲海中的那些“灯”——2021培训系列六 【“十四五”按图索骥系列】 20221203-“新型举国体制”:抓手在哪?——十四五按图索骥系列六 20221125-从旧到”新“,行至何处?——“新动能”一本通&十四五按图索骥系列五 20211217-专精特新七问七答——“十四五”按图索骥系列四 20210203-100个商品占三成——“十四五”按图索骥系列三 20210116-战略性新兴产业七问七答——“十四五”按图索骥系列二 20201229-“卡脖子”商品可能有哪些?——从5000多个贸易品讲起 【“碳中和”系列】 20210420-中国的“碳”都在哪里 20210319-一“碳”究竟——碳中和入门核心词典 20210304-碳中和对制造业投资影响初探 20210301-迈开碳中和的脚步:各省最新政策梳理 【出口研判系列】 20210707-外需变化是“表”,结构变化是“里” 20210204-谁能打赢“出口份额”的“保卫战”?——出口研判系列八 20210108-全观189类重点商品份额变化情况——基于2000个贸易品的分析&出口研判系列七 20201208-吃草买要吃“尖”——中国出口再超预期下的思辨&出口研判系列六 20201103-疫情后出口的两张“皮”与三阶段——出口研判系列五 20201102-三季报简评:出口好转,谁在收益?——出口研判系列四 20201030-三个问题理解出口和出口交货值的差异——出口研判系列三 20201013-出口韧性:两股力量在“掰腕子”——出口研判系列二 20200915-出口份额的提升是“永久”的吗?——出口研判系列一 【疫世界资产观系列】 20200730-议息会议平淡无奇,美元指数即将进入大选波动期——7月FOMC会议点评&疫世界资产观系列十二 20200611-美联储鸽派立场下的资产价格如何演化?——6月FOMC点评&疫世界资产观系列十一 20200430-美联储会进行YCC吗?——疫世界资产观系列十 20200423-拨备覆盖率下调意味着什么?——疫世界资产观系列九 20200422-全球主要国家的银行业尾部风险有多大?——疫世界资产观系列八 20200407-黄金只待通胀发令枪——疫世界资产观系列七 20200326-美国货币基金抛售潮会带垮美票据市场吗?——疫世界资产观系列六 20200323-当前中资美元债投资ABC——疫世界资产观系列五 20200320-当下海外问题的交流看法——疫世界资产观系列四 20200317-看不见的恐惧——美联储3.15超级组合拳后的六点思考?——疫世界资产观系列三 20200310-“杀敌一千自损八百”的沙、俄油价战?——疫世界资产观系列二 20200302-美股美债怎么看?——疫世界资产观系列一 【战“疫”系列】 20200319-“人”是最重要的——“稳就业”的四点看法&战疫系列十六 20200318-美国疫情的不同声音——战疫系列十五 20200303-地产如何带着镣铐跳舞?——战疫系列十四 20200229-掉进黑天鹅湖的CPI——战疫系列十三 20200224-经济政策从“暂停”进入“小跑追赶”——疫情防控和经济工作部署会议点评&战疫系列十二 20200227-战“疫”费钱,财政的出路在哪里?——战疫系列十一 20200219-复工的三个概念辨析——战疫系列十 20200216-战“疫”政策三阶段梳理及复工跟踪——战疫系列九 20200213-对抗疫情要花多少钱?——基于财政视角&战疫系列八 20200212-还有多少人需要赶路?——战疫系列七 20200211-经济影响再评估——战疫系列六 20200208-什么是复工的“马蹄钉”?——从口罩的估算讲起&战疫系列五 20200205-怎么看西贝之忧?——从四大行业的现金刚性支出看疫情的冲击&战疫系列四 20200204-外资机构如何评估疫情的影响?——战疫系列三 20200203-股市异常波动与降息的六大看法——战疫系列二 20200201-经济有近忧,金融无大险,冷春过后自然暖——基于疫情影响的三大评估与两大展望&战疫系列一 【数论经济系列】 20200804-缩or胀——美国通胀长短期双框架的找寻与展望&数论经济系列十一 20191029-越来越近的欧元反弹——再论欧美经济不一样的“差”&数论经济系列十 20191021-酒饮微醺,过犹不及--论地产不可承受之重&数论经济系列九 20190926-降息概率何时还会再背离?--详解FedWatch和WIRP计算方法&数论经济系列八 20190906-美国经济全景--“双时钟”视角兼论美国经济领先指数构建&数论经济系列七 20190815-于细微处见知著:五大视角全面回顾中美贸易摩擦--数论经济系列六 20190717-功夫在降息之外:美联储政策框架的十字路口--数论经济系列五 20190701-步随溪水觅溪源--制造业投资预测框架&数论经济系列四 20190528-汇率升贬之外的思考与指标应用--数论经济系列三 20190527-贸易战下的中美CPI:短长期和分项影响全拆解--数论经济系列二 20190408-M1拆分框架:一个连接经济与市场的核心指标--数论经济系列一 【大类资产配置框架系列】 20190513-“金”非昔比--大类资产配置框架系列之六 20190319-2019年油价:“油”问必答?--大类资产配置框架系列之五 20190301-3万亿外资青睐何处--大类资产配置系列之四20190301-3万亿外资青睐何处--大类资产配置系列之四 20181225-2019年外资行一致预期是什么?--大类资产配置框架系列之三 20181213-长缨缚苍龙--中资美元债年度报告和大类资产配置系列二 20181211-从三因素框架看美债利率--大类资产配置系列一 【周报小专题系列】 20230127-春节消费六大观察 20221106-类似“深圳意见”的财政区域政策都有哪些? 20221031-从近3000份季报看制造业投资“细节” 20221024-从用电数据看经济结构变化 20221016-全球还有几个顺差国? 20220814-天气热,什么影响? 20220724-哪些城市车卖得好?——基于300城的销量分析 20220626-汽车消费回暖,五个积极影响 20220619-30城地产销售有异动,怎么理解? 20220613-地产新政后,冷暖如何? 20220522-从武汉看上海,经济修复要多久? 20220515-深圳财政收入大幅下滑的真相 20220320-疫情现状及对经济影响幅度测算 20220313-高油价:企业盈利冲击或更值得担忧 20220214-收储会影响猪肉价格短期走势吗? 20220206-假期七大关注点及节后投资情景分析 20220124-地产放松的时间表,看什么指标? 20211212-今年的贷款都去哪了? 20211122-保障性租赁住房对地产投资的拉动有多大? 20211107-“五问”美国两党基建法案 20211010-四季度会缺钢吗? 20210905-电子出口或将受益东南亚疫情 20210822-浙江将是共同富裕的窥探窗口 20210725-铜价见顶了吗? 20220711-PPI对煤炭有多敏感? 20210627-为什么中游利润率不降反升? 20210620-存款利率定价机制调整:改革意义大于调息意义 20210516-海外当下如何看商品及通胀? 20210509-上游价格屡创新高,下游消费“涨”声四起 20210505-服务修复再进一程 20210425-土地溢价率缘何飙升? 20210418-金融视角看当下地产销售的区域特征 20210411-租赁住房建设可能带来多少投资增量? 20210314-1.9万亿救济计划落地,钱会花在哪? 20210228-油价的全球预期“锚”在哪? 20210127-城市分化、纠偏不够、出口仍强——春节的三个核心词 20210125-再融资债变化的十个细节 20210117-国内疫情现状及对经济影响评估 20210110-近期内外资产变动的两个核心 20210103-中日韩美德加入的区域贸易协议比较 【海外论文双周志系列】 20230204-日本“失落的十年”与居民消费——海外论文双周志第12期 20221030-全球能源通胀的新时代——海外论文双周志第11期 20220901-贝弗里奇曲线告诉我们软着陆的可能性到底有多大?——海外论文双周志第10期 20220722-美元融资与全球资本流动——海外论文双周志第9期 20220620-美国通胀的严峻程度是否被低估了?——海外论文双周报第8期 20220601-俄乌冲突对欧盟经济政策的影响——海外论文双周志第7期 20220429-通胀时期的投资——海外论文双周志第6期 20220324-油价对欧美核心通胀的影响——海外论文双周志第5期 20220222-新兴市场应对发达市场货币政策调整的避险策略——海外论文双周志第4期 20220130-货币条件指数的“前世今生”——海外论文双周志第3期 20220119-供应瓶颈对价格的影响——海外论文双周志第2期 20220102-新冠:消费的“游戏规则改变者”——海外论文双周志2022年第1期 20210614-疫情后美国贷款展期政策的使用与偿还特征——全球央行双周志第28期 20210517-疫情如何影响居民超额储蓄及疫后消费——全球央行双周志第27期 20210426-IMF与WTO如何预测2021年全球经济与贸易增长?——全球央行双周志第26期 20210329-实时预测美国通胀的模型——全球央行双周志第25期 20210314-美国金融市场的风险、演化与溢出效应——全球央行双周志第24期 【海外双周报系列】 20230128-春节海外六大要闻——海外双周报第2期 20221123-中低收入国家债务中我国的角色——海外双周报第19期 20221023-全球服务业修复几何——海外双周报第17期 20221010-全球流动性恶化有多严重——海外双周报第16期 20220828-美联储鹰派重回——海外双周报第14期 20220818-莱茵河断航会怎样?——海外双周报第13期 20220718-75bp还是100bp?市场如何预期——海外双周报第11期 20220526-欧元区衰退风险有多大?——海外双周报第9期 20220427-美联储“大姿态”或渐近峰值——海外双周报第7期 20220411-欧美高通胀引擎的四大差异——海外双周报第6期 20220228-过度加息的“坎”:美联储能“亏钱”吗?——海外双周报第4期 20220104-地方联储制造业调查中的小秘密——海外双周报2022年第1期 法律声明 华创证券研究所定位为面向专业投资者的研究团队,本资料仅适用于经认可的专业投资者,仅供在新媒体背景下研究观点的及时交流。华创证券不因任何订阅本资料的行为而将订阅人视为公司的客户。普通投资者若使用本资料,有可能因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。 本资料来自华创证券研究所已经发布的研究报告,若对报告的摘编产生歧义,应以报告发布当日的完整内容为准。须注意的是,本资料仅代表报告发布当日的判断,相关的分析意见及推测可能会根据华创证券研究所后续发布的研究报告在不发出通知的情形下做出更改。华创证券的其他业务部门或附属机构可能独立做出与本资料的意见或建议不一致的投资决策。本资料所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本资料仅供订阅人参考之用,不是或不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。华创证券不对使用本资料涉及的信息所产生的任何直接或间接损失或与此有关的其他损失承担任何责任。 本资料所载的证券市场研究信息通常基于特定的假设条件,提供中长期的价值判断,或者依据“相对指数表现”给出投资建议,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断,因此不能够等同于带有针对性的、指导具体投资的操作意见。普通个人投资者如需使用本资料,须寻求专业投资顾问的指导及相关的后续解读服务。若因不当使用相关信息而造成任何直接或间接损失,华创证券对此不承担任何形式的责任。 未经华创证券事先书面授权,任何机构或个人不得以任何方式修改、发送或者复制本资料的内容。华创证券未曾对任何网络、平面媒体做出过允许转载的日常授权。除经华创证券认可的媒体约稿等情况外,其他一切转载行为均属违法。如因侵权行为给华创证券造成任何直接或间接的损失,华创证券保留追究相关法律责任的权利。 订阅人若有任何疑问,或欲获得完整报告内容,敬请联系华创证券的机构销售部门,或者发送邮件至[email protected]。 |

【本文地址】

今日新闻 |

推荐新闻 |