中日两国饮料行业对比及代表企业分析(农夫山泉、三得利等)(中) 【产品基本面】・ 农夫山泉 是目前A/H股上市的中国本土饮料企业中唯一拥有比较完整产品矩阵的公司。包装水业务优势明显,刚... |

您所在的位置:网站首页 › 农夫山泉是中国品牌吗百度百科图片 › 中日两国饮料行业对比及代表企业分析(农夫山泉、三得利等)(中) 【产品基本面】・ 农夫山泉 是目前A/H股上市的中国本土饮料企业中唯一拥有比较完整产品矩阵的公司。包装水业务优势明显,刚... |

中日两国饮料行业对比及代表企业分析(农夫山泉、三得利等)(中) 【产品基本面】・ 农夫山泉 是目前A/H股上市的中国本土饮料企业中唯一拥有比较完整产品矩阵的公司。包装水业务优势明显,刚...

|

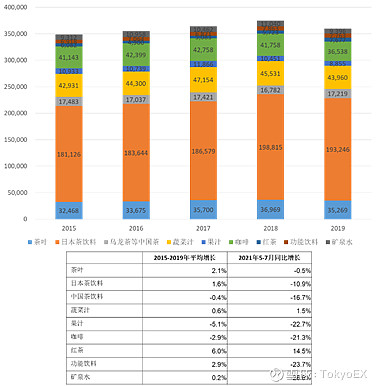

来源:雪球App,作者: TokyoEX,(https://xueqiu.com/6677946443/163341806)  【产品基本面】 ・ 农夫山泉是目前A/H股上市的中国本土饮料企业中唯一拥有比较完整产品矩阵的公司。包装水业务优势明显,刚需趋势下坚挺,销售代理模式现阶段有优势,但面临竞争加剧的可能性。其它单品仍需培育。 ・ 三得利海外业务目前来看增长乏力,日本本土业务营销力强,但缺乏持续增长单品。 ・ 可口可乐日本产品矩阵增速动力不足,需要调整。 ・ 伊藤园茶饮料地位稳固,蔬果汁同样在饮料行业风口之上,产品矩阵有利,但存在拳头产品增长乏力的隐忧。 ・ 在疫情蔓延和反复的新形势下,日本饮料业界只有水和茶饮料显示出刚需属性,其它类饮料都面临增长乏力的挑战。各企业面临销售渠道的调整,以前的侧重自动贩卖机渠道和B端餐饮渠道将不得不改变。 农夫山泉:中国包装饮用水龙头,业务布局包括茶饮料、功能饮料、果汁饮料等其它赛道。根据中信建投研究,农夫山泉居茶饮料(旗下品牌:茶π、东方树叶)、功能饮料(旗下品牌:尖叫、维他命水>)、果汁饮料(旗下品牌:农夫果园、水溶C100、NFC、17.5°C)全国市场份额第三。

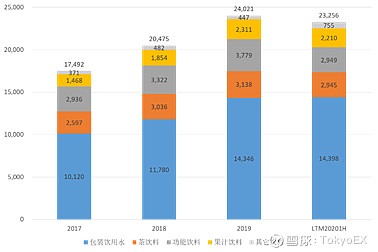

图表:农夫山泉各产品线收入(百万元)

图表:农夫山泉各产品类别一览,数据来源:中信建投、农夫山泉招股说明书

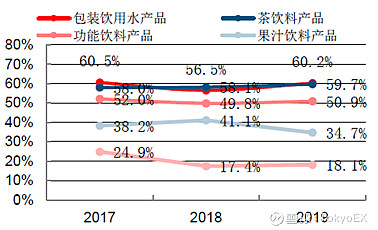

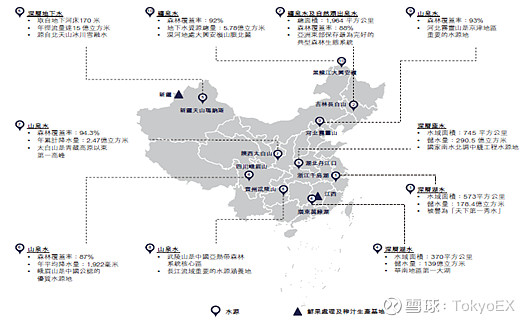

图表:农夫山泉各产品线毛利率,显示毛利率受包装饮用水和茶饮料拉动维持稳定 农夫山泉在疫情影响下,包装饮用水业务稳定上升,凸显刚需性质;其它业务线均出现了一定的下滑。公司从收入结构上越发倚重饮用水业务,这也成为公司一大隐忧。参考娃哈哈、康师傅由于错失市场时机导致份额下降,农夫山泉一直在寻求新的稳定增长品类,除已有的几款产品外,还推出了碳酸咖啡品牌“炭仌”、高端饮用水“锂水”等新品牌,显示了农夫山泉管理层对未来增长乏力的担心。 1. 包装饮用水业务:行业主要壁垒是上游天然水源地和下游品牌力、销售渠道。天然水源地是稀缺资源。根据2015年出台的《水污染防治行动计划》(即“水十条”),从自然资源(如江河、湖泊和地下水)取水,需经过三步才可以实现:1)拿到开采资格,这通常要耗时3-5年;2)去财政部竞拍许可证、年度取水量,价高者得;3)每年交纳4%营收作为水资源补偿费。然后才能按照经审批的年度取水计划取水。三步下来,通常要花掉少则几十万,多则几千万。上文提到,天然水是未来饮用水行业的发展趋势,农夫山泉已经提前布局多个中国境内的天然水源地,在行业内具有一定的先发优势。另外,分布更广的水源基地也有利于农夫山泉就近搭建物流网络,目前农夫山泉饮用水基本物流距离不超过800千米,有利于其压缩成本。

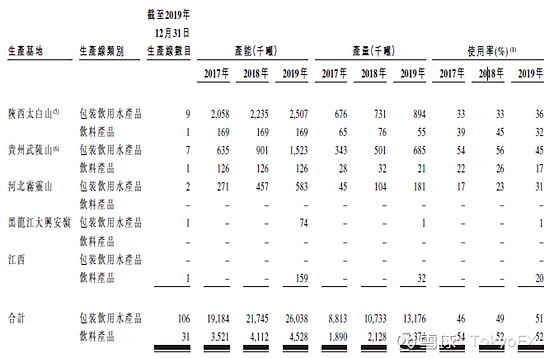

图表:农夫山泉水源示意图,数据来源:农夫山泉招股说明书 但是,从另一个方面来看,每个水源地的供水量都是有限的。根据农夫山泉招股书披露的各产地获批年最大取水量,以及 2017-2019 年各产线产能、产量情况,农夫山泉整体产能复合增长率为1.7%,产量复合增速为2.2%,按照此速度,产能和产量分别还能增长 7.9 年和 9.4 年。

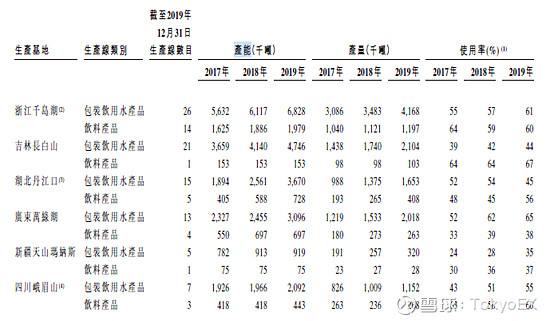

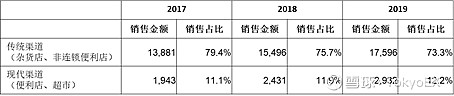

图表:农夫山泉目前产能情况一览,数据来源农夫山泉招股说明书 2012年,中国包装水市场中康师傅、娃哈哈共同市占率26.2%,农夫山泉和怡宝市占率总计10.1%;而2019年,农夫山泉和怡宝市占率总计20.7%,康师傅和娃哈哈市占率下降到8.3%(光大证券研报)。中国包装水市场已经完成了主流饮用水从1元向2元的转化。以农夫山泉、怡宝、娃哈哈、康师傅、百岁山、冰露六大品牌为核心的第一集团与其它品牌拉开了差距。其背后既有中国消费者对天然水、天然矿泉水等中高端产品的接受,更是各品牌渠道、品牌力等多角度角力的结果。 ✓ 品牌力:“农夫山泉有点甜”“我们不生产水,我们只是大自然的搬运工”等耳熟能详的广告语帮助农夫山泉实现包装水的品牌差异化策略,打造了“天然水、健康水”的品牌形象。 同样的,市占率第二怡宝的品牌形象通过深耕公益、体育赛事不断提升;百岁山营销水中贵族的品牌形象,打出中国包装水2元向3元进化的第一步。康师傅、娃哈哈等则在包装水营销上略显滞后,缺乏大众认知的品牌形象。 ✓ 渠道:农夫山泉创始人钟睒睒的娃哈哈代理商经历为后来农夫山泉销售渠道的开拓和维持带来了重大借鉴。 1)先款后货,保证公司充足的现金流。该模式的前提是持续性的畅销单品。农夫山泉的包装饮用水销量稳定,其它产品线也有农夫果园等爆款,销量持续性可以得到保证。 2)减少中间渠道,保证经销商利润。娃哈哈为了充分下沉市场,其联销体环节非常长,往往中间有二到三级中间经销商,经销商层级的增多导致各级经销商的利润被分化,无法保证经销商利益。农夫山泉采取的一级经销模式,通过NCP系统进行集中管理,并定期考核经销商,进行优胜劣汰。一级经销商模式无疑增加了经销商的利润率(2012年统计农夫山泉经销商毛利率25%,康师傅经销商毛利率14%)。 产品上,怡宝同样是非天然的“纯净水”,且品牌形象不如农夫山泉鲜明。但怡宝的成功主要来源于其经销商模式,怡宝的经销商模式与农夫山泉类似,经销商作为配送商直对终端,并使用APP对库存进行线上管理和信息共享;对比康师傅、娃哈哈的策略,为保证下沉渠道,康师傅、娃哈哈搭建起了多层级的经销商模式,经销商返佣空间变小,不利于调动经销商积极性。 3)加大直营力度,布局自动贩卖机等。截止2019年底,农夫山泉共有200多个直营客户(便利店、超市、餐饮、航空公司等),在全国布局了60000多个自动贩卖机。 2017-2019年,农夫山泉平均每年与3800-4000家经销商合作,覆盖全国约237万个网点,其中约80%在三线城市及以下。根据农夫山泉招股说明书,公司销售渠道如下所示,可以显示包装饮用水的主流消费渠道仍然离不开线下渠道。

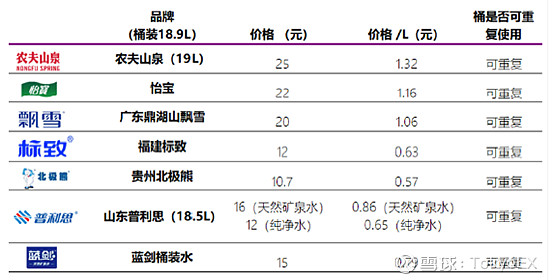

未来趋势: ✓ 行业处在转型阶段,竞争仍然非常激烈:包装饮用水行业正处在消费升级的趋势中,由于包装水行业毛利率高的优势,很多企业意图进入该行业,例如伊利。目前虽然“天然水”的增长较快,但怡宝为代表的“非天然水”并没有退出竞争的舞台,百岁山率先打出3元水的概念,更高端的依云等品牌牢牢把守高端市场,整个市场格局远未确定。农夫和怡宝只能说在渠道领域暂时领先其他企业。 曾在高铁上免费派送的“5100饮用水”号称水源地位于唐古拉山,同样将水源地推上青藏高原的还有恒大冰泉、昆仑山。但由于水源地物流过长,拉高成本,导致其在竞争中处于不利地位。5100饮用水还失去了高铁这一大市场,经销渠道几乎没有优势。西藏水资源(5100饮用水公司,港股1115,目前从财务角度来看主要业务是啤酒)有财务造假之嫌,被国际机构做空。 通过各零售渠道调研可知,5100饮用水的价格(7.9元/500ml)仅次于依云水(8.9元/500ml),高于昆仑山(5.8元/510ml),甚至高于“富士山天然水”(4.9元/500ml)的价格,处于绝对的价格第一梯队。从高端水广告宣传、品牌效应来说5100饮用水显然做得远远不够。目前来看,农夫山泉(2元/500ml)是市场上最便宜的天然水品牌之一,依然具有价格优势。 ✓ 疫情下的大包装桶装水增长:疫情状态下由于减少外出导致家庭用大包装桶装水(通常10升装以上)销售开始增长。根据光大证券研究,桶装水临近水源地,运输成本更高,目前以区域性企业为主,尚缺乏全国性企业。农夫山泉早早看出了这一趋势,提早进行了市场布局。未来随着消费者观念和习惯的养成,这一部分业务也将成为新的不容忽视的增长点。

图表:农夫山泉与主要区域性桶装水企业对比,数据来源:光大证券 2. 饮料行业:多品类培育中,缺乏稳定爆款成隐忧:农夫山泉的产品遍及茶饮料、果汁饮料、功能饮料等。可以看出公司意图创造新爆款,发展全品类的决心,这也符合世界主流饮料企业的一贯做法。

图表:农夫山泉饮料及其它产品一览

图表:农夫山泉各产品线销售量、销售价格、毛利率 ✓ 茶饮料:2017-2019年间无糖“东方树叶”增长较快。20年上半年茶饮料收入下滑10.7% ✓ 功能饮料:2017-2019年间尖叫和力量帝两产品都有增长,疫情期间受影响较大,20年上半年收入下滑36.4%。 ✓ 果汁饮料:2017-2019年主要由中浓度果汁和纯果汁推动,疫情期间由于经销商囤货较早暂时影响较小,20年上半年收入下滑9.7% ✓ 其它:2017-2019年受鲜橙产量影响较大,20年上半年集中推出几款新产品(炭仌咖啡、TOT碳酸饮料等),比上年收入增加210.3% 对比农夫山泉和怡宝(包装饮用水市占率第二),虽然怡宝也推出了魔力等其它饮料,同时和麒麟合作在中国市场推出午后红茶、Fire咖啡等产品,但是产品矩阵不论完整性、知名度还是销售量都不及农夫山泉。 未来趋势: ✓ 无糖化、健康化饮品需求:以无糖茶饮料、纯果汁为主要产品 一直以来,东方树叶都以“难喝”为特色,甚至屡次上榜最难喝的软饮料。中国市场一直以来高糖分的茶饮料都是市场主流,但比较日本市场,未来无糖茶饮料的增长空间明显会更大。比较几款在中国已上市的无糖茶饮料(三得利乌龙茶、伊藤园绿茶、元气森林燃茶、可口可乐淳茶舍),农夫山泉需要在口感上多下功夫,虽然是无糖茶,但口感至少要做到顺口,摆脱掉“难喝”的标签。另外对消费者的教育环节,培育消费者适应无糖茶的口感还需要很长的路要走 ✓ 渴求新品爆款:农夫山泉一份7月的会议纪要显示,农夫山泉未来3-5年希望做到年收入500亿的规模,超过可口可乐,今年的短期目标是260亿元。从2020年上半年数字来看,只有包装水业务比较稳定,其它几个爆款茶π、尖叫下滑都比较明显,TOT气泡水算是不多的亮点之一。农夫山泉一直没有放弃新品的推出。目前的中国软饮料行业正处在转型期,“元气森林”为代表的一批无糖健康饮料开始攻占市场,各传统企业面临市场被蚕食的危机。农夫山泉虽然在各赛道都有布局,但各产品销量并不稳定,仍然缺乏除包装水外的品牌认知感。 农夫山泉一直以来的目标都是可口可乐,毋庸置疑,可口可乐是世界上最成功的软饮料企业。可口可乐一半业务来自餐馆、酒吧、电影院、体育场馆等B端客户。由于疫情影响,可口可乐2020年4-6月销售额72亿美元,同比下降28%;7-9月部分恢复,同比下降约9%。日前,可口可乐为应对业绩下滑的形势,推出业务重组策略,旗下500个品牌被砍一半,裁员4000人。 三得利:与农夫山泉不同,三得利最早发端于大阪的一家葡萄酒工厂“鸟井商店”,目前仍有大规模的酒类业务,1980年代开始涉足软饮料行业,现在已发展成为日本软饮料行业的寡头。目前上市的三得利食品国际(サントリー食品インターナショナル、2587)集中了三得利旗下的软饮料业务,而三得利主要的酒类业务没有上市。以下提到的三得利,都是指这家上市的子公司。

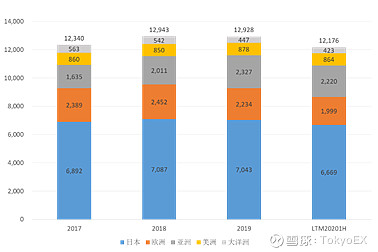

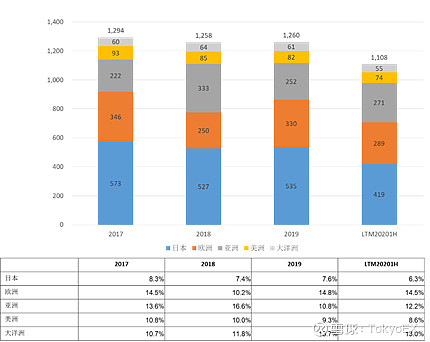

图表:三得利各地域收入(亿日元),公司的主要业务部门是按照地域划分的,日本是其最主要的收入来源,海外业务是近几年主要的增长动力。

图表:三得利各地区业务利润(亿日元)和各地区业务营业利润率,可以发现日本的利润率是各地区最低的,欧洲、美洲利润率相对较高 1. 日本:日本业务是三得利业务的基石。公司55%的收入和38%的利润来自日本市场,1998-2019年间公司日本业务收入保持了4%左右的增长率。

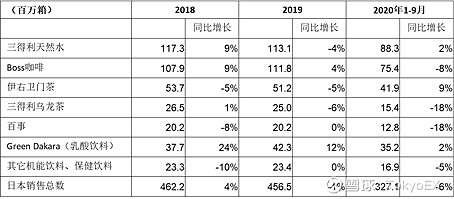

图表:三得利各主要产品销售量(百万箱),可发现Green DaKaRa近几年是涨幅最明显的品类,天然水较为平稳,2020年伊右卫门茶销售反弹,咖啡受在家工作的影响销量下滑,乌龙茶、百事可乐的销量不振 三得利与农夫山泉相比,虽然其天然水是日本最畅销的包装水品牌,但优势并不明显,且日本整体市场相对饱和,增长空间有限。其余品类中目前除Green Dakara外暂时缺少较为亮眼的新品种。另一方面,传统大品种里伊右卫门的反弹值得注意。其主要原因是伊右卫门2020年4月份推出新款饮品,新款使用比之前配方更多的“一番茶(每年新茶)”,茶水颜色也变为更新鲜的绿色,更接近新泡茶的颜色和口感,在市场上获得了比较大的成功。

图:2020年新版伊右卫门茶 ✓ 品牌力:三得利在日本市场具有较强的品牌力,日经新闻曾经报道过其经常能出爆款的品牌策略。 三得利天然水在日本市场已经建立起“来自南阿尔卑斯山(注:日本中部的赤石山脉的别称)的清冽山泉水”的品牌形象。同时,三得利非常重视品牌的交叉与延伸,推出了“三得利南阿尔卑斯天然水x轻绿茶”“三得利南阿尔卑斯天然水x乳酸菌Yogureena”等派生产品,标榜使用南阿尔卑斯天然水生产,提高了总体销量。三得利还在日本市场推出了“猫耳瓶盖”,成功吸引了市场的注意力。

图:三得利天然水派生产品

图:三得利的猫耳瓶盖 三得利推出的低酒精度饮料“ほろよい(微醺,3-4%的酒精度)”是2004年通过全公司群策群力推出的一款饮料。最初的出发点是通过研发部门的调研发现,年轻人比起聚餐饮酒,更喜欢“一个人喝点小酒”的饮酒方式。当时日本居酒屋出售的低酒精度饮料(チューハイ,调制果汁、汽水的轻鸡尾酒,2-3%的酒精度)在市场上没有同类产品,三得利于是想到“低酒精度且与软饮料味道接近”的饮料将会成为新爆款。“ほろよい”应运而生。

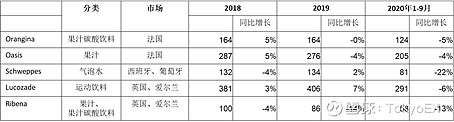

图:三得利“微醺”系列 ✓ 渠道:与可口可乐相似,三得利同样将自动贩卖机作为重要的销售渠道。2015年年初,三得利并购日本烟草公司(Japan Tabacco)旗下的饮料自动贩卖机业务,旨在增强这一销售渠道。但今年受疫情和在家工作影响,自动贩卖机部分业务出现收益下降的局面。 ✓ 产能:从产能来看,三得利由于销售总量较为停滞,暂不存在产能不足问题。目前三得利正在建设两家工厂,预计2021年生产能力可增加每年2500万箱的生产能力。 2. 欧洲:三得利欧洲业务以法国、英国、西班牙为主要市场,以果汁、茶、碳酸饮料为主要产品,近两年除运动饮料Lucozade外其余产品销量都在下滑。由于最近疫情反复销量也受到了比较严重的冲击。主要产品和销量如下所示:

图表:三得利欧洲各主要产品销售量(百万箱),其它产品包括Maytea(茶)等,其数字未公开 3. 亚洲:市场增长较为迅速,主要市场为越南、泰国等,以能量饮料、茶饮料和燕窝为主要产品。具体产品数字公司未公开。仅就公开数字来看,越南、泰国2019年都取得了10%以上的增长。受疫情影响,今年1-9月份越南市场下滑,泰国市场则通过增加低糖饮料等实现增收。燕窝为代表的健康食品一直业绩不振。

图表:三得利亚洲各主要市场销售额(亿日元) 4. 美洲、大洋洲:基本陷于停滞。美洲业务主要是碳酸饮料,澳洲业务主要是运动、能量饮料和咖啡。 5. 海外扩张策略(并购与合资):和许多日本消费品企业一样,三得利同样大举进军海外市场。三得利与百事集团有较为深入的合作关系,这层合作关系使三得利在海外扩张时可选择与百事合资在当地设立企业,例如2017年两家公司在泰国成立的合资公司。从三得利整体集团来看,其对海外并购的态度较为积极,例如2013年连续斥资136亿美元收购美国烈酒企业Beam和2100亿日元从葛兰素史克并购Lucozade和Ribena两个饮料品牌。 未来趋势:海外市场与中国市场不同,更多面临与新冠病毒长期共存状态下的发展 ✓ 产品矩阵:过往的三得利的产品矩阵并不适应目前新冠病毒长期状态下的情况,一缺乏刚需品的垄断品种,特别是海外市场;二对健康化、无糖化诉求的满足度也不够。 ✓ 销售渠道:单就日本市场,过于倚重自动贩卖机渠道导致疫情状态下收益下降且恢复困难。目前从日本市场来看,超市、药妆店等接近居家环境的销售渠道更加稳定,三得利暂时缺乏在新形势下改革销售渠道的方法。 其他企业1:伊藤园:日本最大的绿茶饮品公司,60%收入来自茶饮料。以“おーいお茶”为拳头品牌。

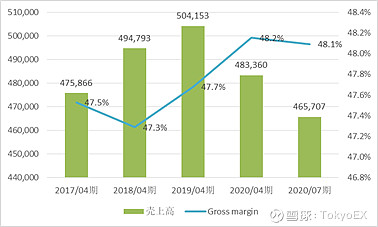

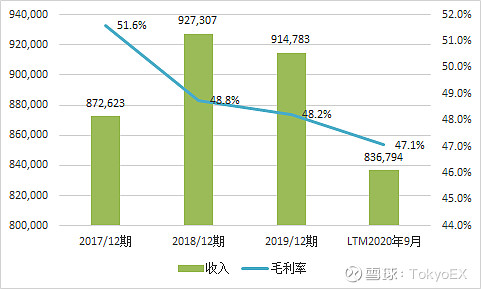

图表:伊藤园收入(百万日元)和毛利率,财务年度4月末,可见疫情的影响

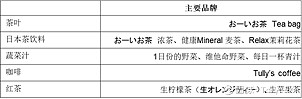

图表:伊藤园主要品牌

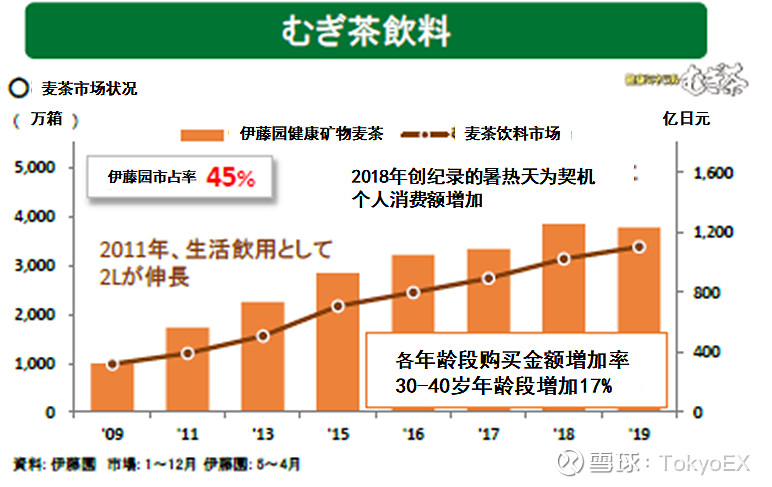

图表:伊藤园日本业务各产品线收入(百万日元)及增速,可发现伊藤园依赖于其“日本茶饮料(绿茶、焙茶、麦茶)”业务。2015-2019年间,红茶、功能饮料、茶叶(含tea bag)、蔬菜汁保持较快增长。其中,2019财年第四季度(2020年2-4月)受疫情影响各产品线收入都有下滑。前三季度(2019年5月-2020年1月)中国茶(主要是乌龙茶)、红茶、功能饮料收入在增加,其它产品线收入在下滑。疫情期间则只有蔬菜汁和红茶保持正增长。销售渠道上同样由于疫情影响,自动贩卖机销售下滑较多。 伊藤园相比较三得利,业务更为集中。“茶饮料市场第一”的品牌定位与印象也比三得利更加清晰。根据伊藤园公布的材料,伊藤园在绿茶、麦茶等茶饮料中稳居日本市场第一。

伊藤园绿茶饮料市场份额超过30%

伊藤园麦茶市占率达到45%,另外在花茶等茶饮料中市占率也超过40%,红茶虽不是市场第一,但增长迅速 除此之外,伊藤园蔬菜汁、咖啡相对也有较大的知名度。产品矩阵符合目前日本饮料市场的发展趋势。但其拳头产品绿茶在2019年到2020年增长乏力,2020年夏季梅雨季长、台风灾害多,对其饮料销售不利。相比较而言伊藤园海外市场占比小,主要通过自有产品线进军海外,海外并购较为保守,仅有的案例包括2013年斥资100亿日元并购美国从事咖啡豆生产和销售的DLTC公司。目前伊藤园美国业务成长较快,公司对中国业务寄予厚望。 其他企业2:可口可乐日本:日本市场最大碳酸饮料企业。

图表:可口可乐日本收入(百万日元)和毛利率,财务年度12月末,该公司2016年前分为东日本和西日本两家公司,2017年开始统合管理

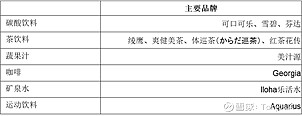

图表:可口可乐日本旗下品牌

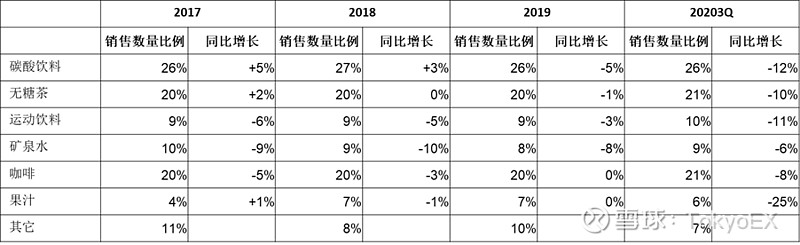

图表:可口可乐日本主要大类销量比例和同比增长 碳酸饮料仍然是公司最为稳定的收入来源,但受销售渠道和市场偏好影响下降速度加快。无糖茶、运动饮料受到夏季雨季和低温影响,矿泉水品类一直面临竞争加剧的情况,收入下降。疫情期间销售渠道,特别是自动贩卖机渠道拖累导致整体销售下滑。可口可乐的产品矩阵与健康化、无糖化的行业趋势不甚符合,未来仍然面临增长动力不足的问题。 其他企业3:养元饮品、承德露露:产品矩阵单一,长期不看好。短期受疫情恢复和节日消费影响,一季度预计有较大的业绩修复。 其他企业4:香飘飘:产品不符合行业趋势,受外卖饮品冲击较大。公司一直在寻求转型,目前果汁茶是未来的主要期待点,长期不确定性较大。 |

【本文地址】

今日新闻 |

推荐新闻 |