2015年中国银行业TOP50排行榜,最新数据公布 |

您所在的位置:网站首页 › 全国十大银行排行榜 › 2015年中国银行业TOP50排行榜,最新数据公布 |

2015年中国银行业TOP50排行榜,最新数据公布

|

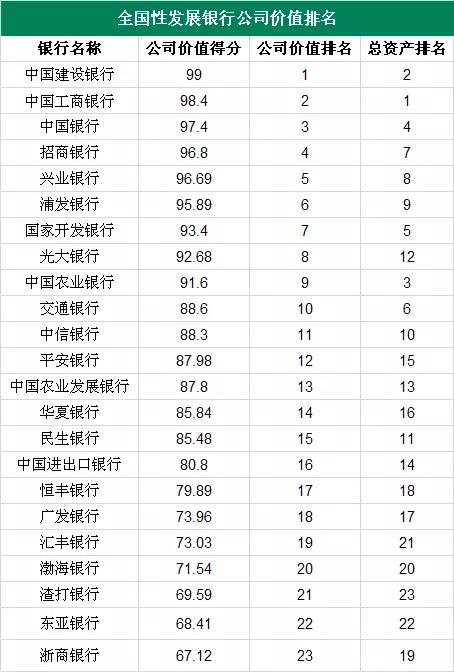

I 最新榜单及排名 II 榜单方法论:评价指标体系 III 今年赚钱谁最巧——盈利能力揭秘 IV B&M VS BIT,服务能力格局隐变 V 冬天,家底厚吗?风险管理能力大起底 VI 一张表,看遍各行主营业务模式 VII 寻土豪VS觅草根,定位精细化大比拼 VIII 形似?神似?公司治理看数据 IX 格局悄然改变 顺势而为是关键 I 最新榜单及排名 银行的资产规模大,公司价值不一定高。 我们发现一个愈加明显的趋势,即银行的资产规模大,公司价值不一定高。 考虑到50家银行发展规模、区域布局、发展阶段的不同,将其分为全国性发展银行、区域性发展银行两类分别进行评价和打分。全国性发展银行包括五大国有银行、12家股份制银行、3家政策性银行,以及3家外资银行;区域性发展银行包括20家城商行、7家农商行。

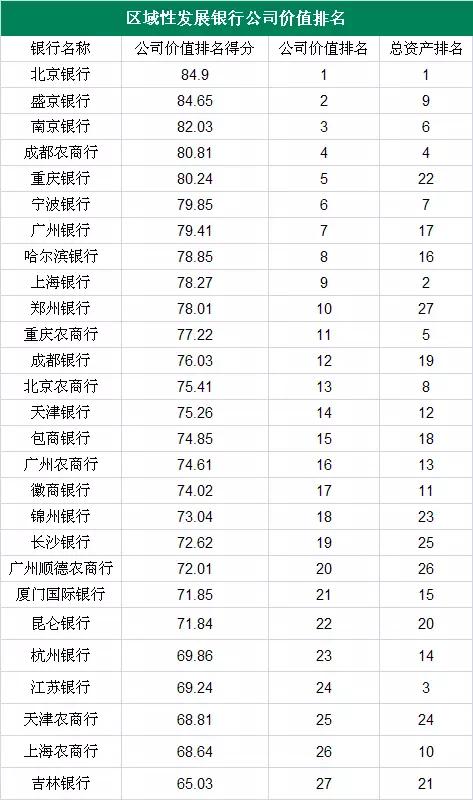

建设银行名列第一。分析来看,排名靠前的股份制商业银行,如招商银行、兴业银行、浦发银行、光大银行等,其能够在全国性银行中处于优势地位的主要原因,源于其较强的资本回报率、稳健的风险管理能力以及特色化的业务模式。可见,银行的公司价值和资产规模不存在必然的联系,招商银行、兴业银行资产规模相对较小,但公司价值排名靠前,而农业银行、交通银行资产规模相对较大,公司价值排名却相对靠后。 北京银行高居榜首。其中,北京银行以其规模优势以及稳健的主营业务模式,位列区域性发展银行发展能力首位;盛京银行以行业领先的盈利能力和稳健的风险管理能力,排在区域性发展银行发展能力第二位。此外,南京银行、成都农商行、重庆银行、宁波银行、广州银行等在城商行序列中表现优异。银行的公司价值和资产规模不存在必然的联系,在区域性发展银行中也得到印证。公司价值排名靠前的盛京银行、南京银行、重庆银行的资产规模相对较小,而上海银行、江苏银行的资产规模相对较大,公司价值排名却相对靠后。 II 榜单方法论:评价指标体系 本次比较通过构建银行的公司价值评价模型,重点从银行创造的当期价值、成长性、可持续性三个方面进行评判。 榜单出炉背后,是我们精心建构的一套方法论,我们以此尽量做到客观、科学。 本次比较通过构建银行的公司价值评价模型,重点从银行创造的当期价值、成长性、可持续性三个方面进行评判。公司价值评价指标体系分为定量指标和定性指标两部分。每个方面的指标通过若干细项要素进行评分,最终按照评分标准集成总分,对50家银行进行公司价值排名,评估中国银行业资产排名前50名商业银行的发展情况。

定量指标 定量分析指标体系共分为三个部分:盈利能力、服务能力和风险管理能力。涵三为一,三者构成有机整体,全面评价银行的公司价值。盈利能力体现了银行创造现实价值的能力,是股东、投资人关注的重点。服务能力体现了银行创造价值的可行性,是客户及员工关注的重点。风险管理能力则是保全和维持银行价值的保障,是监管部门和投资人关注的重点,是银行可持续发展的基础。 定性指标 定性指标主要包括发展定位、主营业务模式、公司治理能力三大指标,用以反映银行制定了怎样的发展目标、通过什么手段来实现目标、以及支撑实现目标的管理机制。发展定位指标,主要是看银行是否制订了清晰的发展定位和业务目标,是谋划能力的体现;主营业务模式,主要评价银行是否拥有稳健的业务模式,是盈利模式的保障;公司治理能力用来评价银行公司治理是否规范。

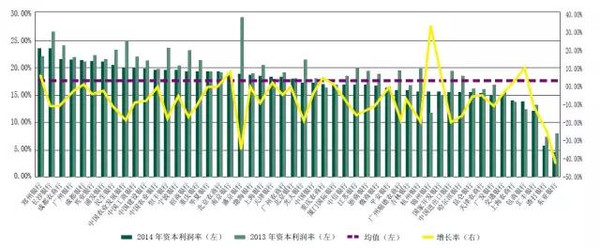

在公司价值指标评分体系中,定量指标权重为70%,定性指标权重为30%(说明:考虑到定性指标存在一定主观性,相对较难量化,因此权重设置较低;因公司治理最难以评价,故暂给予较低权重)。 III 今年赚钱谁最巧——盈利能力揭秘 资本利润率和资产利润率,是银行盈利能力的直接体现。 资本、资产利用效率高,才算“会赚钱”。 盈利能力体现了银行创造现实价值的能力,是股东、投资人关注的重点。具体而言,资本利润率和资产利润率,是银行盈利能力的直接体现;利润总额增长率,体现银行盈利能力的成长性;成本收入比,反映银行控制成本的能力和资源投入能力,是银行创效能力的重要体现;中间业务收入占比,反映在利率市场化的大环境下,银行业务结构转型的成果与态势。 资本利润率:郑州银行居榜首 政策性银行、外资银行、股份制银行资本利润率降幅较大,城商行的下降幅度较小。资本利润率下降的主因是息差收窄、金融脱媒等引起的利润水平的下降。资本利润率最高的是郑州银行(23.52%)和长沙银行(23.5%)。

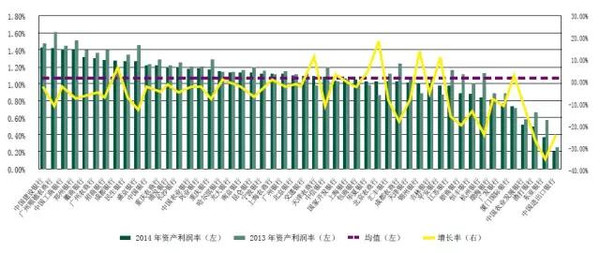

图1 资本利润率 资产利润率:建设银行拔头筹 五大行、城商行和政策性银行下降幅度较小,外资银行下降幅度较大。2014年银行业整体资产质量下降,不良贷款额和不良贷款率双升,资产减值损失计提增加,是导致资产利润率下降的主要原因。资产利润率排名在前三位的是建设银行(1.42%)、广州顺德农商行(1.41%)和工商银行(1.40%)。大行在资产配置上较合理,能够抵御经济环境波动的冲击。规模较小的广州顺德农商行由于低成本的存款、高收益的贷款占比较高(分别为75.35%、48.2%),以及资金业务快速增长,故资产利润率指标表现较为突出。

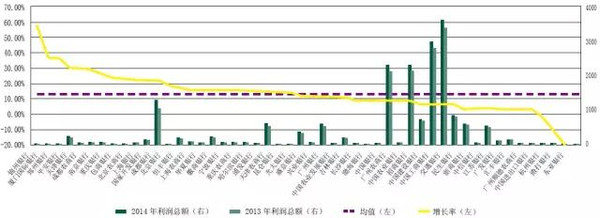

图2 资产利润率 利润总额增长率:锦州银行占鳌头 利润总额增长率最高的是城商行,外资银行是增长率唯一出现负数的银行。利润总额最高的分别为工商银行和建设银行,这主要得益于庞大的资产规模和生息资产的议价能力。利润总额增长率最高的为锦州银行(58.5%)、厦门国际银行(36.88%)和郑州银行(36.84%),主要是因为利润基数较小,并主要将资产配置到了贷款上。银行业利润增速放缓有两方面原因:一是当前中国经济正处于“三期叠加”之中,企业经营困难,正在进行去产能和去杠杆,这些问题也传导到了银行,银行被迫增加了计提拨备,导致成本增加;二是我国金融改革加速,受利率市场化、金融脱媒、互联网金融等因素影响,银行业务增长受到限制,导致利润增速放缓。

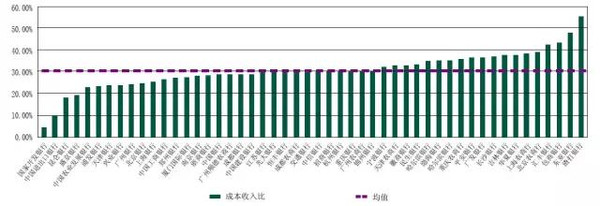

图3 利润总额增长率 成本收入比:农商行降幅最大 50家银行的成本收入比均值为30.52%,同比下降1.84个百分点。五大行均值为29.80%,同比下降1.36个百分点;股份制银行均值为31.19%,同比下降1.79个百分点;城商行均值为29.28%,同比下降1.52个百分点。政策性银行均值为12.42%,同比提高0.64个百分点;农商行均值为33.61%,同比下降3.04个百分点;外资银行均值为48.15%,同比下降0.97个百分点。整体来看,外资银行成本收入比最高,政策性银行成本收入比最低。成本收入比最低的银行是国家开发银行(4.5%)、中国进出口银行(9.87%)和昆仑银行(18.01%)。

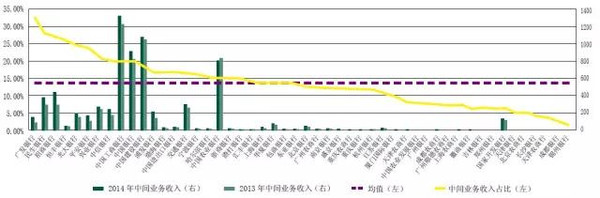

图4 成本收入比 中间业务收入占比:广发银行最高 五大行、股份制银行和外资银行的中间业务收入占比较高。中间业务收入占比最高的是广发银行(32.79%)、民生银行(28.23%)和招商银行(26.95%),这几家银行都将中间业务作为新的利润增长点,加大创新力度。比如,广发银行针对用卡客户群不断完善市场细分,大力拓展信用卡分期付款业务。民生银行加大交叉销售力度,创新小区生活圈项目,上线微社区营销平台、特惠商户平台、银联钱包、网上商城。

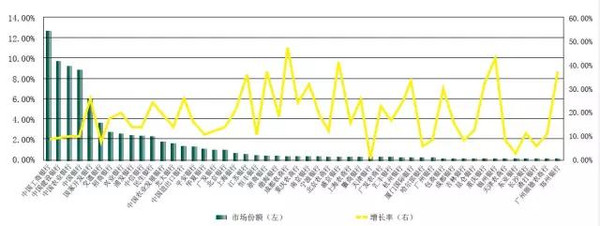

图5 中间业务收入占比 IV B&M VS BIT,服务能力格局隐变 服务能力体现银行创造价值的可行性,是客户及员工关注的重点。 在互联网金融兴起的时代,Brick the mortar (B&M,砖瓦,意指传统物理网点)和Bit(意指互联网渠道)之间的对比愈加强烈。Bit能否在Brick the mortar传统金融环境出现变局之际,改变商业银行之间竞争的游戏规则?能否助力一些中小银行在服务能力方面弯道超车? 服务能力体现银行创造价值的可行性,是客户及员工关注的重点,具体而言,市场份额,衡量银行的资产规模;存款市场份额,反映银行的筹集资金能力;机构覆盖度,衡量银行网点的布局及数量,即客户享受服务的便捷程度与银行的市场影响力。 资产增速:浙商银行名列第一 2014年末银行业资产总额172.33万亿元,同比增长13.9%,较2013年提高0.29个百分点。五大行、股份制银行、城商行、政策性银行、农商行、外资银行的资产分别增长了8.25%、16.5%、22.64%、23.76%、20.04%和8.24%,其中政策性银行的资产增速最高。全国性银行中增速较高的是浙商银行(37.25%),区域性银行中,资产增速较高的是成都农商行(47.71%)。

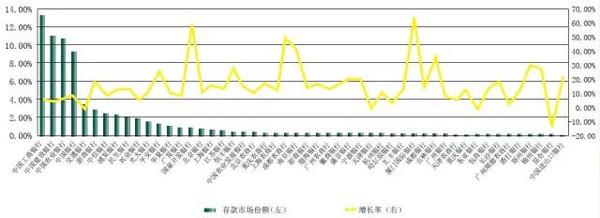

图6 市场份额 存款增速:五大行和城商行下降 只有五大行和城商行存款增速出现了下降,其他各类银行的增速比2013年都有所上升。存款增速下降可能是以下原因造成的:一是监管部门对存款偏离度的限制,导致银行季末、年末揽储冲动下降,理财产品季末转入表内现象减少;二是互联网金融的发展促使金融脱媒加速;三是股市升温吸引大量资金流出银行体系。

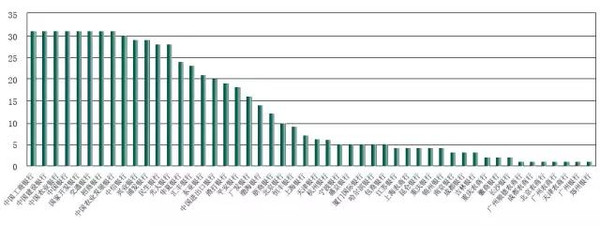

图7 存款市场份额 机构覆盖度:互联网金融另辟蹊径 五大行实现了所有省份的全覆盖,股份制银行省份覆盖度大部分也在20个省份以上,城商行和农商行受到发展定位与监管限制等因素制约,网点覆盖省份最多的北京银行也只在10个省份设立了机构,最少的只在一个省份有机构;政策性银行中只有中国进出口银行没有实现所有省份全覆盖;外资银行机构覆盖了20个省左右。 在高度重视实体分支机构建设的同时,大部分商业银行都将互联网金融列入战略发展规划,力求线上/线下协同发展抢占市场。其中,股份制银行一方面拓展物理网点,另一方面积极升级改造电子银行功能,建立直销银行、微信银行等新渠道加大客户覆盖面。部分城商行在物理网点不能实现有效突破的前提下,为了拓展市场规模,也加大了互联网的建设力度,并将互联网发展划入战略规划,设立互联网金融部。

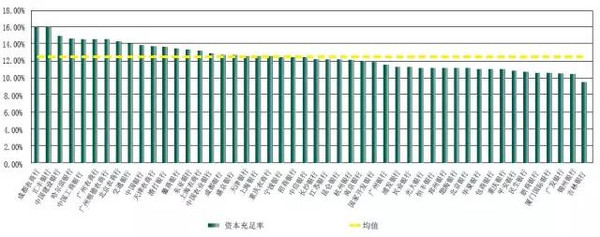

图8 机构覆盖度 V 冬天,家底厚吗?风险管理能力大起底 风险管理能力是保全和维持银行价值的保障,是监管部门和投资人关注的重点,是银行可持续发展的基础。 在冬天,家底厚些好过去,家底薄了恐受衣不蔽体之苦。在经济下行期,关注风险管理能力具有特别的意义。 风险管理能力是保全和维持银行价值的保障,是监管部门和投资人关注的重点,是银行可持续发展的基础。具体包括:资本充足率,是衡量银行经营安全性最重要的指标;不良贷款率,反映银行信贷资产安全状况;流动性比例,反映银行资产配置的合理性,也是交易能力的体现,是衡量银行流动性风险最直接、最重要的指标。 资本充足率:成都农商行最高 五大行、农商行、外资银行的资本充足率均值处于较高水平,股份制银行、城商行、政策性银行的平均资本充足率较低。资本充足率最高的是成都农商行、汇丰银行和建设银行。尽管银行业的内生风险抵御能力已经有所提高,但随着监管部门对商业银行的管理能力要求提高,商业银行特别是城商行仍然面临着资本补充的压力。我们注意到,目前有些城商行在A股上市无望的条件下开始转战H股上市,以拓展资本来源,缓解资本压力。

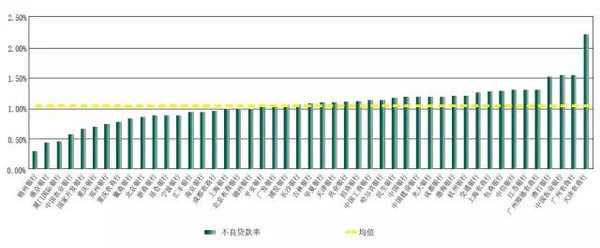

图9 资本充足率 不良贷款率:外资银行居高位 除了政策性银行,其他各类银行的不良贷款率都有所升高。不良贷款率最低的是广州银行、盛京银行和厦门国际银行。不良率上升主要是在经济下行周期下,贷款主体偿债能力减弱。另外,实体经济风险增加,银行的“惜贷”情绪比较浓重,分母端贷款余额增加的速度不及分子端不良贷款的增加额,也导致了不良率上升。同时还要注意,在量化指标之外,采取短期出表、核销等方式处置不良资产的现象也不少见。

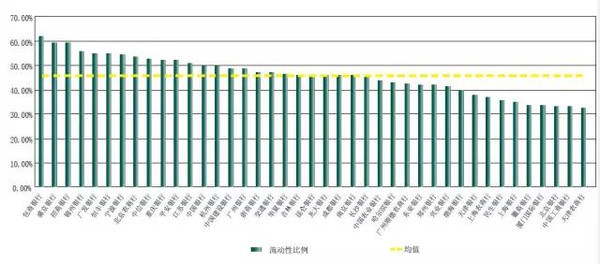

图10 不良贷款率 流动性:包商银行最充裕 股份制银行和城商行的流动性较为充裕,国有银行流动性次之,农商行的流动性最差。整体来看,除了国有银行,其他各类银行的流动性比例均有所上升。其中流动性比例最高的为包商银行、盛京银行和招商银行。

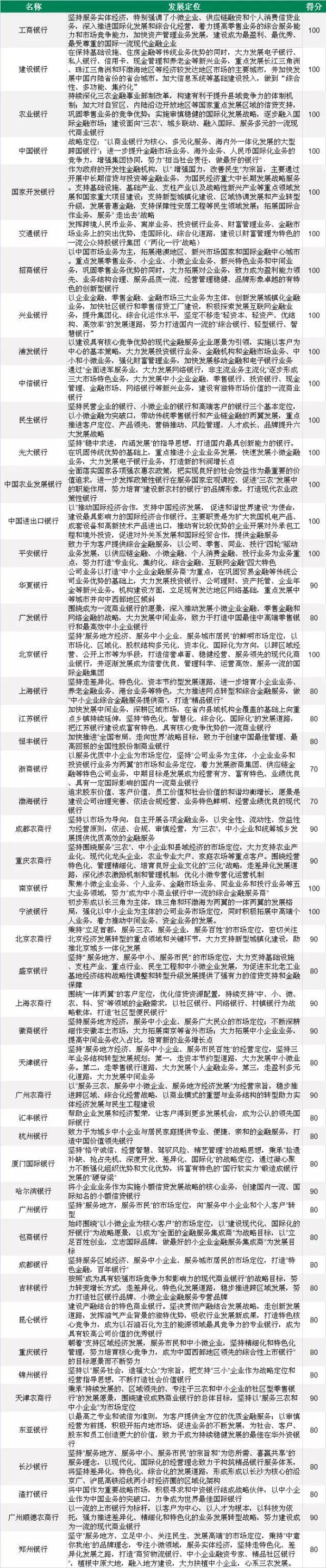

图11 流动性比例 VI 一张表,看遍各行主营业务模式 银行业均正在进行不同的差异化尝试,主营业务模式已非常清晰且独具特色。 在转型和变革的年代,一家银行何以独具特色、根基深厚、愈走愈远?从业务结构、渠道建设、客户基础等方面我们进行了一次大对照。受资料口径限制,本指标的评价精细化难度较大,但它完全能够让我们清晰地看到,银行业均正在进行不同的差异化尝试,主营业务模式已非常清晰且独具特色。主营业务模式,主要通过业务模式成熟度、核心能力及主营业务贡献占比三个方面,评价银行是否拥有稳健的业务模式,是盈利模式的保障。

PK总结 五大国有银行和部分股份制银行已具备较为成熟的主营业务模式,业务优势各有侧重。 城商行更多的是依托本土优势,市场定位进一步下沉,探索差异化经营模式。经营定位、业务模式、细分市场、盈利结构进一步分化。 农商行主要以支持三农为主要业务导向,深耕当地市场。 外资银行综合化经营步伐较快,中间业务收入占比较高。政策性银行主要以支持国家基础建设为业务方向。 VII 寻土豪VS觅草根,定位精细化大比拼 发展定位指标,主要是看银行是否制定了清晰的发展定位和业务目标,是谋划能力的体现。 寻土豪VS觅草根?做金融超市还是金融便利店?当大行在深入推进国际化和综合化时,有城商行正坚持“以小为美”或深耕小微金融。发展定位指标,主要是看银行是否制定了清晰的发展定位和业务目标,是谋划能力的体现。 各银行都提出了其发展定位的主要方向,但在定位的清晰程度、对业务策略的描述、发展区域和发展阶段的规划、策略实施成效上,因各银行自身的经营管理能力不同而存在较大差异。对发展定位的评价比较标准和依据:一是是否制定了明晰的业务发展策略;二是是否制定了相应的经营管理策略及方案;三是是否制定了阶段性发展目标。

本文来源:由CFAer小编整理。更多内容请关注官方微信公众号“CFAer”(ID:cfa-chn),关注赠CFA全套通关学习资料~汇聚投行精英的真知灼见,最前沿的CFA考经资讯与学习资料分享,带你舞动金融职业梦想。返回搜狐,查看更多 |

【本文地址】

今日新闻 |

推荐新闻 |