中美信用周期下的中资美元债定价核心因素变迁与展望 |

您所在的位置:网站首页 › 债券违约影响因素 › 中美信用周期下的中资美元债定价核心因素变迁与展望 |

中美信用周期下的中资美元债定价核心因素变迁与展望

|

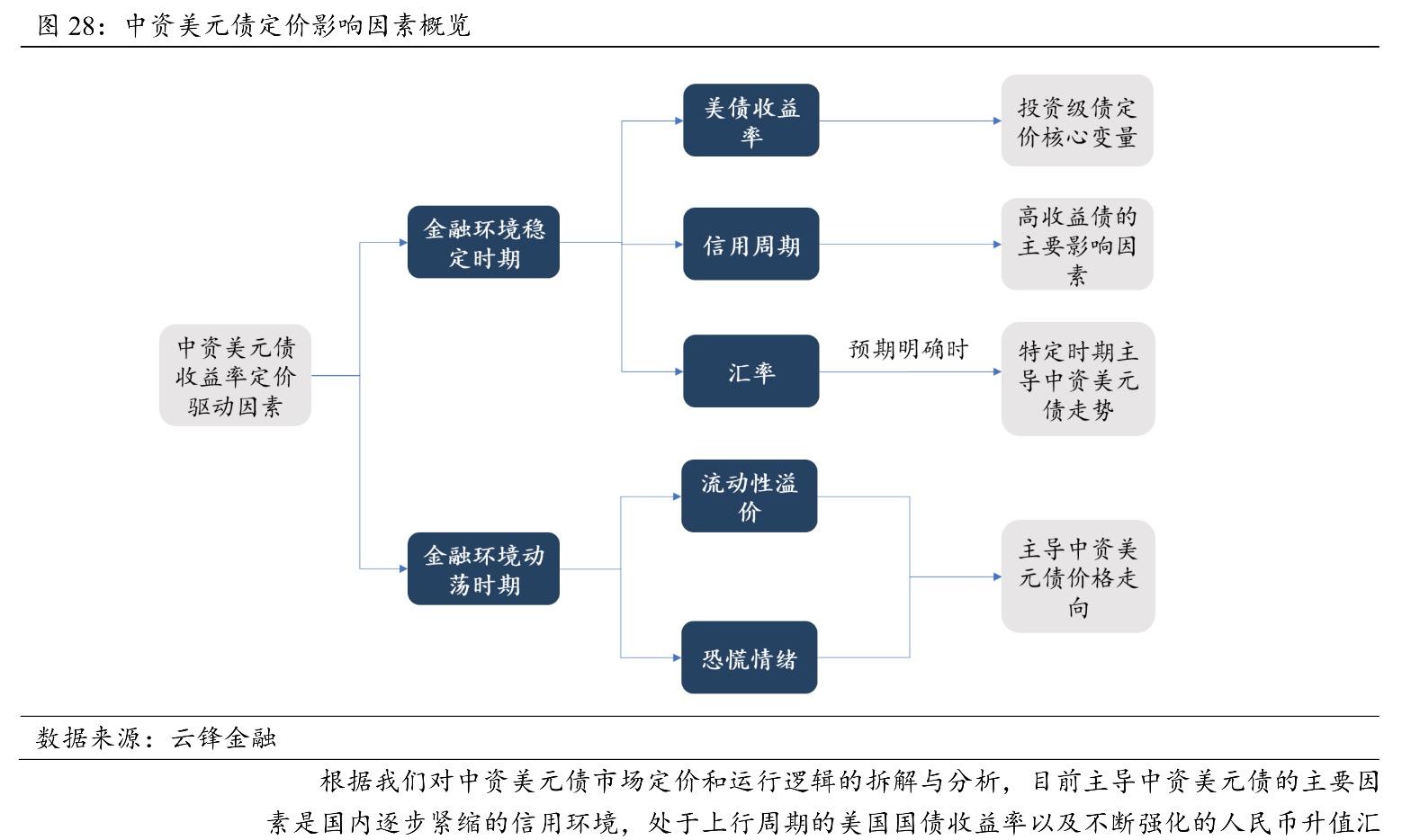

云锋导读核心观点1. 主导中资美元债市场的核心因素与价格波动之间的传导机制和影响关系受到海外金融环境和债券评级的制约,在不同宏观环境下,不同定价因素对中资美元债的影响方式和程度均有所不同。2. 在金融市场稳定时期,中资美元投资级债券定价的核心驱动因素是美国国债收益率的变化,而高收益债收益率的主要影响因素为国内信用环境的转换。美债走势和国内信用环境对中资美元债影响的时间较长且范围广,但一般不会导致中资美元债市场出现极端的宽幅震荡。在人民币汇率预期明确时,汇率因素也会主导中资美元债波动。3. 在金融环境极端动荡期,作为新兴市场美元债券,中资美元债显著受到流动性溢价和市场情绪的左右,美债收益率及其他因素则不是市场运行逻辑的焦点。避险情绪对中资美元债的整体影响虽然时间相对较短,但会助推市场出现极端的波动变化。4. 在我们认为短期内中资美元债维持窄幅波动走势,但长期来看高收益债存在机会,投资级债可能将持续疲软。对投资级债而言,短期内美债收益率从最低点上行,金融环境相对稳定,投资级债可能承压。未来美国经济复苏道路曲折漫长,美联储在平均目标通胀框架下近两年加息概率极低,美债上行幅度有限。对高收益债而言,短期国内融资环境的收缩以及近期的违约案例对高收益债造成较大的扰动,交叉违约的担忧使高收益债短期内存在大幅下跌的风险。长期而言,国内经济复苏环境下企业经营现金流的回暖将使信用风险出现下降,高收益债存在机会。此外,人民币汇率处于温和震荡升值区间,美元债配置需求出现大幅下滑的概率不高,汇率上行以及发行供给增加对中资美元债整体影响有限。风险提示人民币超预期持续升级;美国财政政策不确定性;美国第三波疫情出现恶化。1、中资美元债市场概览与特征 1.1 发行规则:S规则和144A是中资美元债发行常用规则 中资美元债发行无需审批,发行人只需按照相关规定披露,且没有规定资金的用途。目前,中资美元债的发行以三种方式为主,S规则(Regulation S,简称Reg S)、144A和美国证监会(SEC)注册。前两者为非公开发行监管条例,SEC是公开发行时所需要遵循的制度。在三种发行规则中,S规则发行效率最高,但募集规模受限;144A发行方式面向合格投资者,规模高于S规则;SEC注册制具备募集规模和范围最广,但流程相对复杂。在Reg S以及144A规则中,披露义务又被进一步的减免,这一些优势使得发行人能够迅速从美元债市场上获取资金,缩短了获取资金的时间成本、发行成本以及发行失败的风险。   1.2 发行政策:影响供给和市场规模的主要因素 中资美元债的供给增速和市场规模在长期维度上受政策松紧的控制。历史上,对中资美元债发行影响较大的有三个政策:2015年发改委2044号文、2019年发改委666号文和778号文。2015年,发改委的2044号文将企业发行外债的额度审批制度,改为备案登记制。这一改革使中资美元债发行门槛大幅下降,奠定了2015-2019年中资美元债市场繁荣的基石。2019年的6-7月份,发改委666号文和778号发布。发文规定:地产及城投平台新发美元债只能适用于借新还旧。这一规定大幅限制了地产、城投平台中资美元债的发行规模,19年8月中资美元债的发行规模迅速下降。目前,这一政策依然是限制中资美元债供给的主要因素。  1.3 持有人结构:亚洲离岸资金为主,多类投资者持有 中资美元债作为以美元定价的信用债,国际投资者占比较高。根据彭博不完全统计,60%的中资美元债由亚太地区的离岸市场资金持有,15%由国内的资金持有,10%由欧洲及中东地区持有,10%由其他亚洲地区持有,5%由北美地区资金持有。投资者类型上,银行、保险、基金、券商、国家主权基金、专业投资者甚至企业是市场上主要的参与者。  2、美债利率:中资美元债投资级波动的核心驱动因素 2.1 短周期:美债利率主导投资级债券定价,对高收益债影响有限 中资美元债的收益主要由无风险利率和信用利差构成,而主要体现风险溢价的信用利差受到信用风险、流动性以及期限溢价影响。在金融环境稳定时期,对于高收益债而言,以美债收益率代表的无风险收益率并非波动的核心驱动因素,而对于投资级债而言,美债收益率的波动是驱动收益率变化的主线。 在金融环境稳定时期,中资美元投资级债信用利差为均值131bp,波动范围是69bp,而10年美债收益率的平均利差值为217bp,波动范围是169bp;5年美债收益率的平均利差值为154bp,波动范围是277bp;2年美债收益率的平均利差值为90bp,波动范围是276bp。  信用风险由违约概率决定,中资美元投资级债违约概率低且较为稳定,信用风险波动性小。流动性溢价受交易制度和市场规模影响,在金融环境稳定时期,投资级债流动性溢价波动有限。期限溢价受市场惯例限制,投资级债发行期限结构以1-3年期的短期债券为主,期限溢价波动幅度较小。因此,在其他因素波动较小的前提下,美债收益率成为了影响中资美元投资级债收益率的主要变量。我们使用五年期数据拟合测算,10年期、5年期、2年期、3个月的美债收益率与中资美元投资级债收益率的拟合系数分别为:0.858、0.897、0.903、0.767。  2.2 长周期:中资美元投资级收益变化跟随美联储货币政策周期 从长周期角度看,美国的货币政策周期通过主导美债收益率,整体上从长期影响中资美元投资级债走势。15年底美联储开启加息周期,联邦基金利率在随后4年里从0%-0.25%上升至2.25%-2.5%,美国10年国债上升129.4bp至3.14%,投资级中资美元债收益率上升121bp至4.65%;19年6月至20年3月,美联储开启降息,联邦基金利率降至0%-0.25%,投资级债收益率下降165bp至3.03%。 如果从长周期视角看短周期的波动情况可以发现,美债收益率在某些阶段由于受市场预期影响,与货币政策周期并非完全同步,甚至出现背离。 2015-2016年上半年,美联储总计加息25bp,而10年美债收益率却在前半年下降了74bp,当时,“英国脱欧”事件使得欧洲甚至全球经济增长的动力以及全球金融市场稳定可能遭遇颠覆,美债被视为最终的避风港,叠加美联储强调全球金融稳定性,加息预期不断“降温”,FedWatch预计美联储在2016年年底前加息的概率从脱欧前的59%下降到8%,美债收益率出现下跌。16下半年,美国经济的好转叠加通胀预期的抬升增加了市场对加息的预期,美债收益率随即开启上行周期,到2016年加息,已累计反弹超过100bp。 在2018年底加息周期结束前,10年美债收益率已经出现下行,到19年7月份降息周期开启时,10年美债收益率已经下降112bp。在这一时期,市场开始对经济增长开始担忧。19年3月,美联储对2019年美国经济增速预期下调0.2%至2.1%,对2020年经济增速预期下调0.1%至1.9%,这一行为验证了市场的担忧,10年美债收益率继续下行,3个月与10年期美债收益率曲线出现倒挂。   3、信用溢价:中资美元高收益债收益波动的主要来源 中资美元高收益债的核心驱动因素是信用溢价。在高收益债利率波动中,信用溢价占据主要部分,高收益债的无风险利率在53bp至314bp波动,而信用利差波动在347bp至1828bp之间,波幅为无风险利率的5.67倍。  3.1 长周期:中资美元投资级收益变化跟随美联储货币政策周期 中资美元高收益债的信用溢价取决于信用环境。发行主体的信用溢价主要由企业自身的经营状况和融资能力决定。经营状况与企业自身所处的行业和经营能力有关,而企业的融资渠道是否顺畅则与国内整体信用环境相关。当信用紧缩时,中资美元高收益债的发行人面临融资渠道收紧,市场对高收益债的违约预期上行,利差增大,引发中资美元高收益债价格下跌。 3.1.1 2015年至2017年,国内信用环境宽松推动高收益债上行 国内信用环境自15年起经历过三个阶段:从15年1月到17年1月的信用扩张;从17年2月到20年2月份的信用紧缩周期;从20年3月到目前的流动性修复下的信用回暖。 15年1月到17年1月,社融存量增速处于高增长水平,总体增速在11.9%以上并有逐步上升的趋势,最高到达17年1月份的16.41%,房地产开发投资增速从5%以下上涨到了15%左右,高收益债信用利差从980bp下降到了368bp,降幅达612bp。 在这一时期,货币政策经历了两轮轮动。2015年货币政策宽松,央行降准降息,信用扩张速度并未明显上升,主要与2015年通缩有关,2015年全年PPI为-5%,尽管1-3年期贷款利率从6%下调到4.75%,但是实际利率依然处于高位。2016年以来,货币政策工具出现了转变,从存款准备金率和1年定期存款利率的调整转向公开市场操作的微调,下半年货币政策开始收紧,但此前信用宽松的惯性还在延续,社融增速保持上行。 3.1.2 2017年至2020年初,国内信用环境紧缩推动高收益债下行 17年2月至2020年2月,社融存量增速进入减速期,增速逐步从16.41%回落至最低10.26%,基建投资同比增速从18%下降到了5%以内,固定资产投资完成额同比增速从9.2%下降到5.4%,高收益债信用利差上行390bp至682bp。 在这一时期,企业负债率显著偏高和地方政府潜在债务的问题已经显现,“三去一降一补”成为这一时期经济工作的重点。16年的货币政策紧缩的效果初显,17年底发布的“资管新规”进一步缩紧了信贷规模,社融增速急剧下降。 3.1.3 2020年3月至今,流动性危机前后高收益债与信用环境相关性下降 2020年3月至今,美元流动性危机导致中资美元高收益债与社融增速走势相关性下降。这一时期,高收益债信用利差因为流动性危机骤升至1365bp,随后急剧下跌,最低至8月的738bp,波动幅度898bp。危机时期,新冠疫情导致我国经济停摆,货币政策被迫转向宽松,社融增速逐步回升,从今年2月份的10.7%上升至今年10月份的13.7%。  3.2 违约事件:对中资美元高收益债风险情绪产生快速冲击 信用风险是高收益债波动的主要驱动因素,但违约事件对高收益债影响的时间长度较短,主要体现在市场情绪的短期波动上。个体层面上,主体在违约之前,市场对其财务状况已经出现了担忧,债券价格大幅下滑,随后的违约事件与市场预期偏离较小。在整体层面上,违约事件的原因主要来自于个体经营状况恶化,并非系统性风险造成的集体违约事件,对中资美元债影响有限。 历史上,对中资美元债具有里程碑意义的违约事件有两件,一是11超日违约,这是中国债券市场首次公开违约,二是佳兆业违约,这是中资美元债市场首例房企美元债违约(重组后完成兑付)。11超日违约后,中资美元高收益债指数在随后的两周里累计下跌1.19%,一周后迅速回升至下跌前水平;佳兆业美元债违约后,中资美元高收益债小幅下跌0.12%,一天后价格迅速得到修复。除了上述两起违约事件外,中资美元债市场其余违约事件也未对走势造成大幅扰动,违约事件对中资美元债走势整体影响有限。  3.3 汇率波动:预期明确阶段显著推动中资美元债走势 人民币兑美元的汇率在预期明确时主导中资美元债趋势。人民币汇率贬值预期比较明确时,国内资金外流,中资美元债购买需求增加,受汇兑损失担忧影响,境内主体美元债发行动力下降,供给减少。投资需求增加和中资美元债发行供给减少推动中资美元债上涨行情。 历史上汇率变化对中资美元债影响较为显著的事件是2015年的811汇改。汇改后,人民币贬值预期增加,国内投资者担心国内资产贬值从而寻求投资海外资产,中资美元债是境内投资者熟悉的发行主体,又能够对冲汇率贬值的风险,从而获得了境内投资者的青睐。受汇率损失担忧影响,内地主体发行美元债动力下降,供给减少,引发中资美元债价格上行。受供需失衡影响,中资美元债收益率经过短暂的抬升后下跌了137bp至2.84%。  4、流动性溢价:金融市场动荡时期放大中资美元债波动 在金融环境动荡期,流动性溢价主导中资美元债走势,成为核心影响因素。金融环境动荡时期,系统风险急剧增加,市场恐慌情绪迅速蔓延,中资美元债在避险情绪驱使下被迅速抛售,而抛售压力又触发保证金追加和投资者的投资组合再平衡,最终导致中资美元债价格出现螺旋式下降。 在这一时期,中资美元债的信用风险并未出现大幅上升,但对现金以及避险资产的需求导致中资美元债被抛售,价格出现暴跌。  4.1 三次危机:流动性快速收缩引发中资美元债暴跌 历史上,三次危机对中资美元债价格造成了巨大的冲击:2008年的次贷危机、2011年的欧债危机以及2020年由新冠疫情导致的美元流动性危机。 2008年金融危机期间恐慌情绪占据主导位置,风险资产被大幅抛售,3月LIBOR-OIS利差飙升2.75%,VIX恐慌指数上涨至80.86,在此期间中资美元债整体下跌15.83%。2011年欧债危机期间,债务风险并未显著传导至欧洲以外的金融市场,美元流动性未受到较大影响,3月LIBOR-OIS利差变化不大,仅上升0.031%。在此期间,VIX恐慌指数上涨至48,中资美元债下跌16.33%,其中投资级债信用利差上行137bp至300bp,高收益债利差上行1120bp至1828bp。2020年初海外新冠疫情急速爆发导致美元流动性迅速干涸,3月LIBOR-OIS利差上升至1.33%,VIX恐慌指数上涨至82.69,中资美元债下跌7.62%,其中投资级债信用利差上行250bp至300bp,高收益债利差上行780bp至1365bp。 在这三次危机中,中资美元债回暖所需时间由恐慌情绪主导,恐慌情绪持续越久,中资美元债回暖所需时间越长。次贷危机期间,全球金融资产都受到了波及,市场恐慌情绪急剧上升,市场悲观时期持续时间较长,中资美元债前后经历超过两个月才收复失地。欧债危机期间,仅海外美元债券市场受到了部分影响,恐慌情绪在短暂的下行后快速反弹,中资美元债流动性溢价仅不到一个月就基本回到了欧债危机之前的水平。2020年的美元流动性危机期间,全球资产下跌范围最广,甚至作为避险资产的黄金也发生暴跌,美联储紧急释放流动性,但因为疫情持续蔓延,美元债市场情绪修复时间较长,中资美元债在三个多月后才收复失地。 在这三次危机中,中资美元债作为新兴市场债券,风险对于全球市场流动性的敏感性较高,使其跌幅显著大于发达国家美元信用债。中资美元债为OTC市场,买卖均需要与经纪商单独沟通,因此整体交易效率不高。在全球OTC市场中,中资美元债流动性排名较低,按照彭博的流动性评分加权,中资美元债的流动性得分仅为62(百分制),处于亚洲债券的中下游水平。较低的市场交易效率导致在2008年次贷危机中,虽然中资美元债违约概率没有上升(中资美元债仅违约两只债券,全球信用债违约概率从约1.5%上涨至10%),但风险情绪在市场中间方和对手方之间层层传导使其遭到更大规模的抛售。以IBOXX总回报指数计算,美国信用债跌幅为13.63%,而中资美元债下跌幅度达到15.94%。同样的情况发生在随后的市场动荡中,2011年欧债危机期间欧洲信用债仅下跌4.22%,而中资美元债下跌16.33%;今年流动性危机期间,美国信用债下跌6.05%,中资美元债下跌7.62%。   4.2 流动性恐慌预期:外围扰动向中资美元债市场传导 美元流动性紧缺和恐慌情绪主导危机时期中资美元债的走势,但历史上也存在单纯由于市场流动性的恐慌预期对中资美元债造成扰动的案例。 2013年5月,时任美联储的伯南克发布声明表示经济正在好转,可以开始缩减大规模的货币刺激措施。受QE缩减预期的影响,美国国债收益率迅速拉升,两个月内上升113bp至2.74%。在这次市场对QE退出而形成的恐慌预期中,美元流动性并未出现实质性的明显波动,但中资美元受到市场情绪影响,价格暴跌8.46%。  5、未来展望:美债预期及风险溢价可控,高收益债或存机会 总体来看,主导中资美元债市场的核心因素与价格波动之间的传导机制和影响关系受到海外金融环境和债券评级的制约。在金融市场稳定时期,中资美元投资级债券定价的核心驱动因素是美国国债收益率的变化,而高收益债收益率的主要影响因素为国内信用环境的转换。在人民币汇率预期明确时,汇率因素也会主导中资美元债趋势。而在金融环境动荡期,中资美元债则显著受到流动性溢价和市场情绪的左右,美债收益率及其他因素则不是市场运行逻辑的主要焦点。 在不同宏观环境下,核心影响因素对中资美元债的影响程度均有所不同。在金融环境稳定时期,美国国债走势和国内信用环境的影响时间长、范围广,但一般不会导致中资美元债市场出现极端的宽幅震荡;而金融危机时期的恐慌情绪叠加美元流动性的意外收紧,对中资美元债的整体影响虽然时间相对较短,但可能助推市场出现极端的波动变化。  根据我们对中资美元债市场定价和运行逻辑的拆解与分析,目前主导中资美元债的主要因素是国内逐步紧缩的信用环境,处于上行周期的美国国债收益率以及不断强化的人民币升值汇率预期。 受美国经济复苏与再通胀预期的影响,美债收益率曲线从底部反弹,增加中资美元投资级债券下行压力。受中国持续减持美债影响,全球持有美债前十的国家合计持有规模下,8月环比下降0.46%至4.58万亿美元。随着全球风险情绪回暖,美债等避险资产配置需求有望进一步下降。如果美国经济继续缓慢复苏以及疫情爆发趋势得到控制,美债长端利率可能将继续上行,长短端利差将可能继续走阔,预计美债曲线抬升将使中资美元投资级债券走势承压。信用利差上,投资级债券信用利差为178bp,略高于平均值167bp。  而在国内信用见顶预期和明年货币和信用双双收紧预期下,进一步演绎的信用债违约事件可能使高收益债短期承压。目前,国内疫情控制较好,经济快速复苏至较高水平,此前由应对疫情而宽松的货币政策开始收缩并逐步正常化。受此影响,此前积压的信用风险开始集中显现,以永煤债券违约作为分水岭,违约风险开始逐步成为市场关注点。 短期内,在中资美元债市场信用见顶并开始收缩在两个市场预期的方向上得以体现。一是央行预示城投打破刚性兑付的预期加强,二是“三道红线”下地产融资能力全面收紧。在中资美元债市场中,地产、城投平台债券发行的存量规模占比较高,受到短期信用环境紧缩的冲击影响较大。目前高收益债利差略高于平均水平,比平均值657bp高155bp。 长期上,基本面逐步回暖,企业经营已基本恢复正常,风险情绪回暖叠加全球低利率环境,中资美元高收益债提供的相对收益依然有较大吸引力,债券价格有望回升。  从汇率角度来看,人民币升值预期使中资美元债供给上升,配置需求下降,走势预计承压。处于高位的中美利差、宽松的美元流动性与经济复苏阶段的错配共同推动人民币升值预期。利差上,随着国内债券收益率持续上行,十年期国债从4月份的2.51%上升至11月份的3.30%,与美国国债收益率利差进一步扩大至241bp,处于历史高点。经济复苏上,与海外发达国家相比,我国经济恢复较快,经济增长动力强。美元流动性上,流动性危机后美联储加大了扩表力度,市场上美元供给过剩,美元指数大幅下行。在以上三个因素的主导下,外资大幅流入,人民币升值预期增加。 人民币升值预期将使中资美元债价格上行压力提升。供给上,汇率升值预期使得国内发行主体有望能偿还更少的美元计价债务,发行意愿加强,但地产行业在年初已使用了大部分的外币债融资配额,后期地产债供给增量有限;需求上,国内资产预期升值使投资中资美元债的资金回流国内,叠加近期的国内违约事件对信用债短期恐慌情绪,美元债配置需求可能边际减弱。 综合上述分析,我们认为短期内中资美元债维持窄幅波动走势,但长期来看高收益债存在机会,投资级债可能将持续疲软。对投资级债而言,短期内美债收益率从最低点上行,金融环境相对稳定,投资级债可能承压。未来美国经济复苏道路曲折漫长,美联储在平均目标通胀框架下近两年加息概率极低,美债上行幅度有限。对高收益债而言,短期国内融资环境的收缩以及近期的违约案例对高收益债造成较大的扰动,交叉违约的担忧使高收益债短期内存在大幅下跌的风险。长期而言,国内经济复苏环境下企业经营现金流的回暖将使信用风险出现下降,高收益债存在机会。此外,人民币汇率处于温和震荡升值区间,美元债配置需求出现大幅下滑的概率不高,汇率上行以及发行供给增加对中资美元债的影响有限。  下载“有鱼股票”,新用户全场费率七折! 2020有鱼新股表现榜新鲜出炉啦,想知道结果戳☞☞

|

【本文地址】

今日新闻 |

推荐新闻 |