提前还本债券的真正剩余期限该如何计算? 掩耳盗铃一下:坚决不炒股,看不见海外股市和债市的波动! 在之前的文章《在利率期限结构曲线中进行债券估值应该用剩余期限还是... |

您所在的位置:网站首页 › 债券发行日期和起息日期一样吗 › 提前还本债券的真正剩余期限该如何计算? 掩耳盗铃一下:坚决不炒股,看不见海外股市和债市的波动! 在之前的文章《在利率期限结构曲线中进行债券估值应该用剩余期限还是... |

提前还本债券的真正剩余期限该如何计算? 掩耳盗铃一下:坚决不炒股,看不见海外股市和债市的波动! 在之前的文章《在利率期限结构曲线中进行债券估值应该用剩余期限还是...

|

来源:雪球App,作者: 不周山的视野,(https://xueqiu.com/8286985086/144168029) 掩耳盗铃一下:坚决不炒股,看不见海外股市和债市的波动! 在之前的文章《在利率期限结构曲线中进行债券估值应该用剩余期限还是久期来插?》中,我们讨论了进行债券估值时一个债券到底该用什么数量往利率期限结构曲线中插入,并给出了结论——应该是用剩余期限来插而不是久期。 之前我们玩信用债时,感觉除了天柱君这种人傻钱多的主儿和保险大牛犇之外,很少有人去天天玩10年信用债,大部分人的钱都是机构和散户的,资金也是有期限的,玩个3年差不多,玩个5年算胆儿肥的。3年、5年的期限太短,折到久期上就更短了,一个债是不是提前还本,在债券利率期限结构曲线上放在哪个点位,估值收益率和净价上的变动能引起的关注不大,因为债券估值的精度本身就是在20bp为中枢晃荡,大家不那么以为存在系统性偏差。但是遇到20河北债14这种提前还本债券时,净值一下波动3-4块,问题就被无限放大了。 《在利率期限结构曲线中进行债券估值应该用剩余期限还是久期来插?》里说了,提前还本债券应该舍弃现有的剩余期限,打造一个新的剩余期限来估值。很多人就在问天柱君,那么这个新的剩余期限该如何造? 之前看过一篇文章,说将提前还本债券按偿还本金的不同顺序,拆成一个个小规模的债券,这个方法本身没错,就是太蠢太笨,突然间发现一个好债,急切就要谈成交,人家都在飞快的tkn,哪特么有时间给你重新来一个现金流贴现,还金融工程,不可取的! 天柱君现在虽然已经不太做利率债了,但是2016年的记忆还在,记得那时候是第一批做30年国债的人,眼看他没成交,眼看他交易活跃,眼看他暴跌了!记得当年10年国债的久期是8,30年国债的久期是17,50年国债的久期是22,现在利率变得更低了,10年国债的久期成了8.5,30年的久期成了18,50年的久期成了23,基本也差不了太多。 久期这个东西,我们都学过,一和期限有关,二和票面利率有关,作为一个计算出来的数据,跑出来自然有规律,交易时间久了,也能咂摸出一点味道来,突然间来一个5年的中票,你估计飞快的就能说出来他的久期大概是4.5。我们这个新的剩余期限构造不是那么学术上的精确,但是够我们交易员用了。

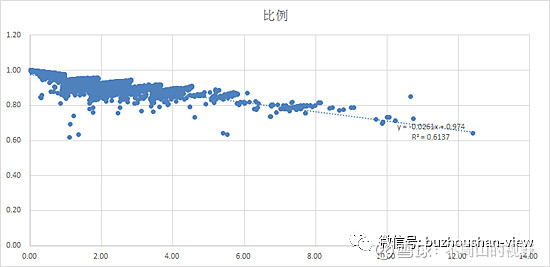

因为利率债里面提前偿还的其实没那么多,也没形成固定的提前偿还格式,我们不仔细看它。但是城投企业债就不一样了,我们都能背出来,城投债在第三年还20,第四年还20,第五年还20,第6年还20,第7年还20块。这个格式很标准,就会形成一大批类似的债券,剩余期限为4年了,但是面值只有80块钱,后面面值还会嗖嗖嗖的降。 我们把全市场的信用债全扒出来,直接把含权债全赶出来,记住是所有含权债,什么调整利率,上调利率,什么可续期,什么回售,赎回,延期,展期,各种二狗子债,都要踹飞了,就剩下一些裸奔债了,这些债就老老实实每年付息,到期一次性还本,没有任何花招! 我们来看这些债的剩余期限和修正久期的统计规律,直接上图:横轴是修正久期,纵轴是修正久期/剩余期限。

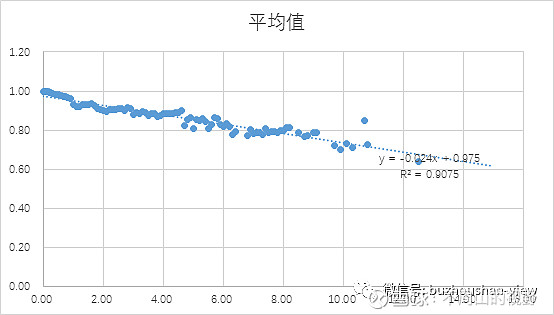

大家说这个有没有统计规律?如果有嘴硬的杠精人说没有,那把原始数据加工再处理一下,再给你来一个图,这个有没有统计规律?

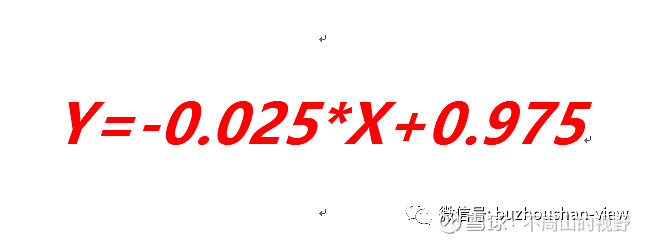

你要是再说没有,天柱君就把你装进加农炮,不加任何怀疑的发射向太阳! 这里有两个公式:Y1=-0.0261*X+0.975 Y2=-0.0240*X+0.975 综合一下其实差不多就是:

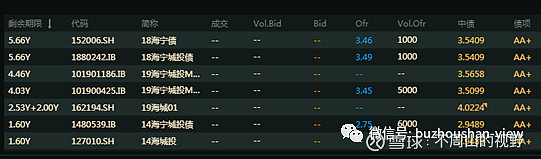

下面我们来检测一下这个公式的准确性,这些个海宁债,4.46年的中票估值3.56%,5.66年的交易所债券估值反而在3.54%,这说明交易所的这个肯定是提前偿还本金的。查一下wind,就能看见以下条款:债券提前偿还:(一)本期债券的本金在2021年至2025年分期兑付,自本期债券存续期第3年末起,逐年分别按照发行总额的20%,20%,20%,20%和20%的比例兑付债券本金。

经查,18海宁债的久期为3.5,根据公式得出比率为88.75%,反推出新构造的剩余期限应该是3.5/88.75%=3.94年,这个数值接近4年,4.03年的19海宁城投中票估值为3.51%,所以18海宁债的4年期应该就是3.48%附近,由于交易所不可质押债券和银行间的中票总是有一定的加杠杆麻烦利差,在核心资产稀缺的情况下,被压缩的厉害,目前市场普遍预计5-10bp,就基本是3.54%和3.48%之间的差值了。从这个角度来看,Y=-0.025*X+0.975,这个公式大略略上还是可用的! 检验完城投企业债,我们再看一下最近的网红新债:20河北债14。

这个债券期限30年,久期14.2,我们可以得出其公式比率为62%,再反推出新的剩余期限为14.2/0.62=22.9,接近23年。我们再看看23年地方债的收益率应该是多少?30年为3.57%,20年为3.37%,按照线性外推,23年应该是3.37%+3*2bp=3.43%。我们再看一下市场上的卖盘,3.425%,你们说绝不绝,你3.40%不挂,3.45%不挂,偏挂个3.425%!要知道,天柱君的3.43%是23年计算出来的,可是20河北债14的新构建剩余期限是22.9年啊,要少一丢丢,那估值顺便应该就比3.43%少一丢丢,这里这个卖盘的3.425%简直跟本文中公式形成了绝配!

不得不说,市场上有奸臣啊,错了,是有奸人。这群交易奸商可算的真精啊,高估值ofr的算盘也打得噼里啪啦,不过这也间接说明,天柱君这个公式是能用的!

PS:那个20河北债14的ofr真不是天柱君挂的,天柱君现在不玩利率债了,哈哈哈哈哈! 这篇文章就不搞成付费阅读了,因为涉及到比较实用的东西,给大家都看看,希望大家能都提高下债券估值定价能力,共同做好国内债券的估值定价!不过,想看看excel数据,想自己再认证手工一遍这个公式出处的,还是可以给天柱君打赏打赏20块钱鸡腿钱在来索取要哈,毕竟“纸上得来终觉浅,绝知此事要躬行“嘛。 感谢大佬鸡腿钱! |

【本文地址】

今日新闻 |

推荐新闻 |