彻底理解“递延所得税” |

您所在的位置:网站首页 › 会计税法折旧差异 › 彻底理解“递延所得税” |

彻底理解“递延所得税”

|

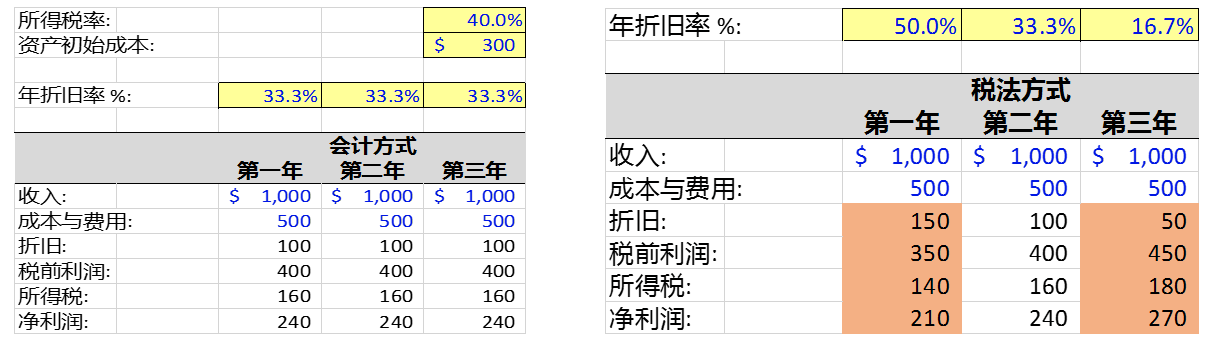

这样一来,头两年就可以少缴所得税(因为多扣除了折旧,应纳税所得额比起会计上的净利润减少了),虽然后两年会比按会计上的净利润计算多缴所得税(因为少扣除了折旧,应纳税所得额比起会计上的净利润增加了),但最终达到了晚付税款的目的。 从上面的例子可以发现,楷楷公司这3年支付总的所得税在会计方式下和税法方式下是一样的。但是在会计方式下,每年支付的所得税是均匀的;在税法方式下,所得税支付逐年增加,第一年支付得最少。具体的数字用下面的两个简表说明(假设税率为40%):

把两种方式下的所得税罗列在一起:

由于折旧的差异,第一年和第三年产生了递延所得税。但三年合计缴纳的税款,无论是按会计方式还是按税法方式,都是一样的,最后递延所得税消失了! 我们可以这样理解,“出来混迟早都是要还的”。 第一年税法下多提了折旧,使得会计下税前利润由400减少到税法下的350,所得税相应的由160减少到实际缴纳的140,当年少缴20的所得税。是不是这20就可以永远省掉不缴了呢?当然不行!只是第一年楷楷公司暂时不缴这20(也可以说这20被递延到了未来),为了不犯偷税漏税的罪行,还得记录在递延所得税里面,表示递延到后面去缴(晚付)。 第二年由于两种方式下折旧一样,会计下计算的所得税和税法下计算的所得税一样,没有递延所得税; 第三年税法下少提了折旧(三年的折旧率总和一定是等于100%,前面多提了折旧,后面只能少提,不可能继续多提),使得会计下的税前利润由400增加到450,所得税相应的由160增加到180,当年得比按会计下计算的所得税多缴20,递延所得税为负的20,正好和第一年正的20递延所得税相抵,把第一年少缴的“还”上了! 以上就是整个递延所得税的逻辑。通过改变折旧方式产生的会计和税法下的差异只是暂时的,前面少缴后面就得多缴,前面多缴后面可以少缴。“递延”二字同样体现了前面所说的“时间差异”。 四、递延所得税(负债)与企业现金流的关系 搞懂了递延所得税的本质,我们再深入探讨一下它对企业现金流的影响。 如今是一个现金为王的世界,企业赚取的利润再多,如果没有真金白银做支撑,也是纸上富贵。因此,搞懂递延所得税和企业现金流的关系非常重要。 其实它们之间的关系可以简化理解成,递延所得税负债类比应付账款。 在《彻底理解“营运资本”》这篇系列文章里面勤勤提到了企业应付账款增加,会提高企业的流动负债,从而增加了企业的额外资金。那么递延所得税负债的产生让企业当期获得了额外的资金(实际上是企业延期支付的税款)。 递延所得税负债可以为企业源源不断提供资金。 上述楷楷公司的例子我们只用了一个资产举例,第一年企业可以用少付的20万去做投资和扩大经营,相当于从政府那里借了无息贷款,第三年结束再还上。 实际中,企业持续经营,不断拥有新的资产,也会不断有新的递延所得税产生。就像企业不断有新的应付账款产生一样,让企业源源不断延期支付本应该是供应商或政府的资金。延期支付的资金可以拿去投资和扩大经营,只要保证资金这个大池子里的水不干枯,企业不出现流动性风险,那么企业就有能力滚动占用本属于他方的资金。突然我想到了支付宝和微信支付。 在下面的间接法现金流量表中,有递延所得税负债情况下企业获得的经营活动产生的现金流比无递延所得税下多20,意味着企业在当年可以多支配20的资金,这对企业是有利的。

五、要点总结 公司利润表中“所得税费用”与公司实际支付的所得税是有很大区别的。这一区别是由于会计权责发生制下的“时间差异”产生,所以就产生了“递延”的效果。 递延所得税(负债)和其他短期流动负债一样,都可以成为企业的一种融资方式,其实质正如名字所称,是一项负债,未来是要“还上”的。 多种情况下会产生这种暂时性的差异。最常见的就是会计上的折旧与税法上的折旧的差异。税法上加速折旧,节约了当期的资金流出,反映了现在的资金比未来的资金值钱这一货币时间价值。记住一点,这种暂时性差异是“出来混迟早都是要还的”。 递延所得税(负债)会增加企业的经营性现金流,实现“晚付”。 当然也有永久性的差异产生,比如税收政策上对某些费用加倍扣除、政府优惠减免税款等,当期节约的税款以后不用补缴。这个知识以后有专门的文章来讲。 另外,公司也会有“递延所得税资产”产生,其概念和“递延所得税负债”恰恰相反:公司当期多付了税款,今后有权利少付给政府税款,这项权利就成为公司的资产。只要税法上资产的折旧额逐年增加,就会产生“递延所得税资产”。递延所得税资产会减少企业当期的经营性现金流。 来源:勤勤财经

|

返回搜狐,查看更多

返回搜狐,查看更多【本文地址】

今日新闻 |

推荐新闻 |