伊利股份2023年年报及2024年一季报分析 |

您所在的位置:网站首页 › 伊利相关产品都有哪些 › 伊利股份2023年年报及2024年一季报分析 |

伊利股份2023年年报及2024年一季报分析

|

来源:雪球App,作者: 昴星团PW,(https://xueqiu.com/4477794167/288948984) -

年报的毛利率和净利率都有提高,原奶价格下降和高毛利产品销售占比提升导致了毛利率提升,同时销售费用率等有所下降,因此净利率提升更加明显。不过要注意的是伊利2023年资产减值损失几乎翻倍,主要是存货跌价损失较多,在一定程度上影响了利润。以伊利目前的体量费用投入即使增加其所占比率也会比较稳定,甚至有较大的下降空间,其他较小的公司很难在广告、推广方面拼过伊利,未来伊利提升净利率是寻找利润增长点的重要方向。

-

各周转率表现一般,都有不同程度的下降,不过年末时存货相比年初下降不少,应收+预付有所减少,总的来说伊利对上下游企业的资金占用能力仍然很强。周转性经营投入为负80亿,意味着日常经营不需要占用额外资金,甚至上下游企业为伊利的日常经营提供了现金。 -

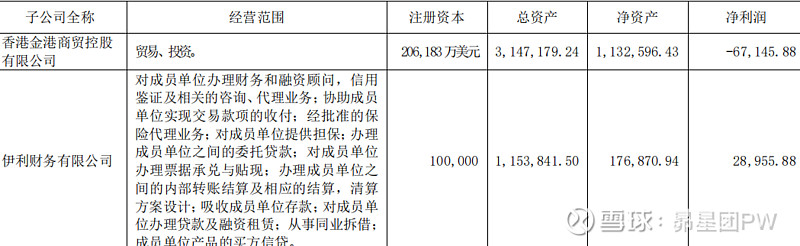

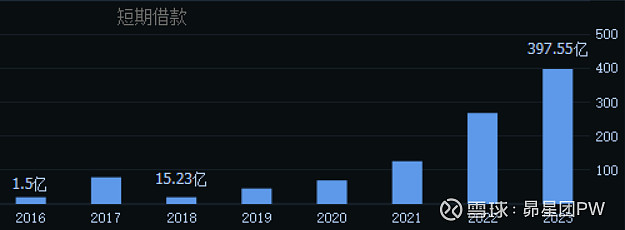

伊利带息负债率继续提升,2023年短期借款增加了130亿,今年一季度又增加了100亿,短时间内大量借款的主要原因应该是趁着现在利率处于低位加大低成本融资,供财务公司运作。从主要子公司列表可以看到伊利财务公司2023年净利润贡献了2.89亿。伊利的银行借款是从2021年左右开始快速增加的,而利息收入也从2021年开始大增,时间上完全对得上,结合伊利财务公司的经营范围可知这些贷款主要用于对成员单位的贷款等业务。 长期融资净值为正数,也就是说长期资产不需要短期贷款的支持,无短融长投的风险,资产负债结构较为稳健。净利润含金量非常高,资本性支出维持稳定,2023年自由现金流相对2022年大幅增加,赚到的现金都是实打实可以自由支配的,这也是伊利大幅度分红+回购的底气。

-

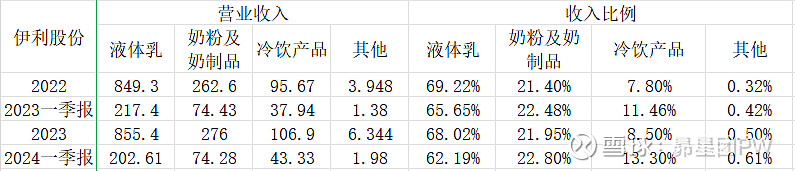

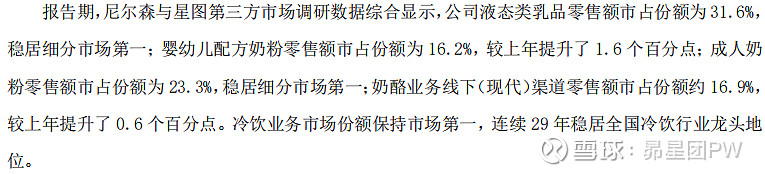

2022年伊利液态乳市占份额为33.4%,到了2023年为31.6%,有较大下降,激烈的竞争和较为疲软的消费环境让伊利最重要的业务面临增长困境。但是全年液体乳营收仍有微增,且按照报告中所说纯奶品类的市场零售额仍较上年保持增长态势,说明市场天花板还没有到来,还不需要太悲观。不过2024年一季度的业绩确实并不好,液体乳营收同比下降了15亿,根据电话会议知道液体奶在第一季度加大了打折促销力度,下半年或许会有改善。 奶粉板块,婴幼儿配方奶粉市占率从12.4%上升到16.2%,但成人奶粉市占率从25.3%下降到23.3%,最终营收增长了13亿,表现较好,但今年一季度同样出现了停滞。冷饮业务增速最高,一季度也保持较快增长。奶酪业务市占率提升了0.6个百分点,但增速连续两年下滑,恐怕也难以再见高速增长。

好消息是,伊利金典纯牛奶仍能保持双位数增长,也持续为利润率提升作贡献。 -

存货中原材料占比较大,库存商品比年初有减少,伊利近两年资产减值损失持续高速增长,要注意库存的管控,提高采购、生产和销售效率,避免资产减值对公司价值的侵蚀。 - 伊利的主业发展遇到阻滞是显而易见的,奶粉业务也未能像2022年一样担起增长大任,不过今年预计在政策的利好下消费需求会稳中有增,此外伊利的利润率提升空间也不小,按照报告说法公司2024年净利率目标是9%,相比2023年的8.18%有较大提升,若能达到就可以挤出不少净利润。伊利的高毛利产品增长势头也还比较强劲,各种新品有待进一步加强推广,相信仍然可以做到稳定增长。 即使伊利无法做到高速增长了,但它赚取现金的能力也仍然超强,公司重视对股东的回报,长期来看投资伊利依然是稳健的选择。 - 以上为个人观点,不一定正确,请谨慎参考。 |

【本文地址】

今日新闻 |

推荐新闻 |