政策性搬迁收入的涉税事项,看这一篇就够了!(上) |

您所在的位置:网站首页 › 什么是搬迁 › 政策性搬迁收入的涉税事项,看这一篇就够了!(上) |

政策性搬迁收入的涉税事项,看这一篇就够了!(上)

|

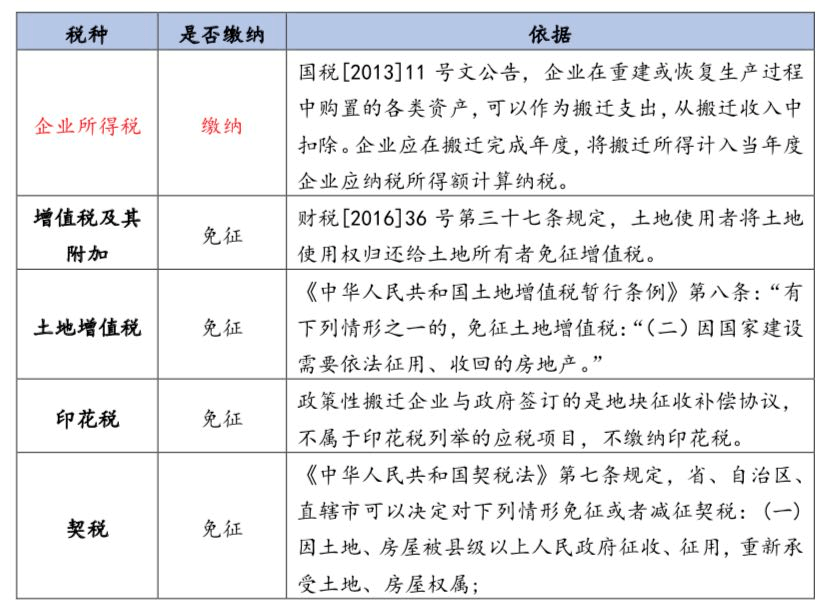

当年新建工厂的周边还是荒郊野外,如今已变成了住宅区;曾经的城郊结合部,俨然成了新的城市副中心。 新一轮的经济发展使得很多工厂都面临拆迁的命运。为了维护企业利益,尽可能降低企业在搬迁过程中产生的损失,各地政府也相应出台了一系列政策性搬迁税收优惠政策,今天听贝斯哲一一为大家分析解答。 什么是政策性搬迁 根据《企业政策性搬迁所得税管理办法》(国税[2012]40号)第三条规定,企业由于下列需要之一,提供相关文件证明资料的,属于政策性搬迁: (一)国防和外交的需要; (二)由政府组织实施的能源、交通、水利等基础设施的需要; (三)由政府组织实施的科技、教育、文化、卫生、体育、环境和资源保护、防灾减灾、文物保护、社会福利、市政公用等公共事业的需要; (四)由政府组织实施的保障性安居工程建设的需要; (五)由政府依照《中华人民共和国城乡规划法》有关规定组织实施的对危房集中、基础设施落后等地段进行旧城区改建的需要; (六)法律、行政法规规定的其他公共利益的需要。 由此可见,政策性搬迁就是由政府主导的,为了公共利益进行的搬迁,其中有两点需要特别注意: 一、由政府主导的搬迁通常会进行公告并有正式批文,这是政策性搬迁最有利的证据,也是享受政策性搬迁税收优惠政策的核心凭证,所以建议要取得。不过,我们也了解到,近几年有些地方出现以“土地回购”或以“土地储备”为名进行的搬迁,建议企业在与拆迁负责部门进行沟通时,务必了解清楚这些名义下获得的补偿款,是否可同样享受政策性搬迁收入的相关政策。 二、政策性搬迁和自行搬迁、商业性搬迁,甚至所谓土地回购是相对的概念,企业自主决定的搬迁,或政府委托其他公司告知企业搬迁,原则上均不属于政策性搬迁行为,而是市场同等主体之间的交易行为,视同土地厂房对的转让,下述政策性搬迁可享受的免征土地增值税等优惠政策无法享受,需要缴纳极高的税负。 政策性搬迁的涉税分析 如上所述,不同情形下的搬迁可享受的优惠政策不同,无论是什么名义进行的搬迁,个别拍胸脯拍大腿所谓不需要缴税的拆迁人员的保证和承诺,都将注定了其经不起法规和税收实践的考验。 也就是说,即使是政策性搬迁获得的收入,也并非不会产生任何税负,而仅仅是减免其中的某几项而已。根据下表,企业仅需根据搬迁收入扣除搬迁支出后的所得缴纳企业所得税,其他税种如增值税及其附加、土地增值税及印花税等其他税负均予以免除,具体法律依据参见下表: 展开全文

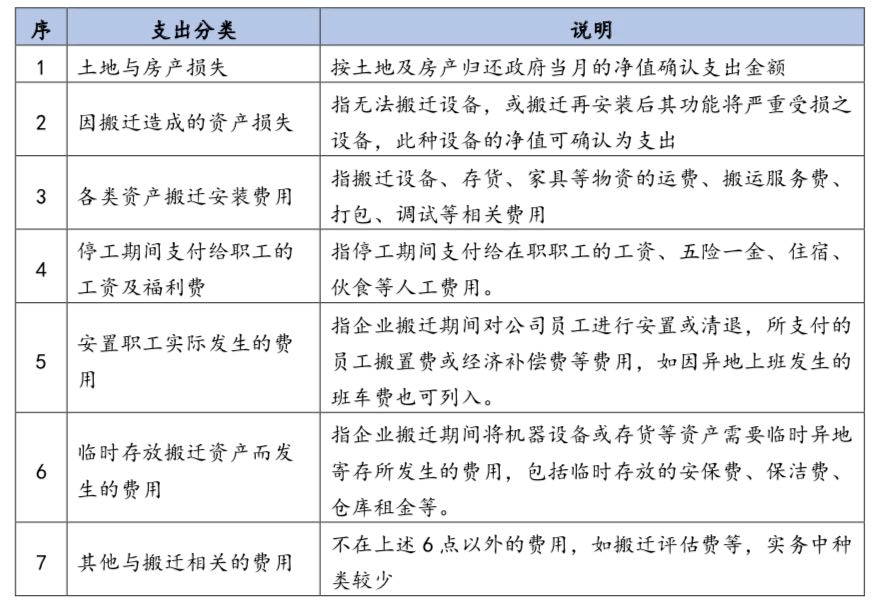

政策性搬迁收入的企业所得税计算 面临搬迁时,除非是税收贡献较大的企业,政府愿意重新置换新的土地予以挽留,其他无非面临如下两个结局: 一是企业索性选择停止经营,直接进行清算; 二是企业异地重建继续经营。 但无论是哪一种结局,其搬迁收入的所得税计税方式相同,都是搬迁收入扣减搬迁支出部分,计算得出搬迁所得,再合并企业当年应纳税所得额缴纳企业所得税。 不同之处体现在纳税时点: 第一,如果企业采用清算的方式,那么决定清算的当年即可对搬迁所得进行纳税申报; 第二,如果企业选择异地重建,则需要时间,税法允许最长五年内完成搬迁,并在搬迁完成年度将搬迁所得并入当年进行搬迁所得的纳税申报: 根据国税局[2012]40号 《企业政策性搬迁所得税管理办法》第22及25条,企业搬迁所得的计算公式为: 搬迁所得=搬迁收入-搬迁支出。其中,对于搬迁收入,实务中政府以土地及房产的补偿为主进行计算,其次为搬迁运费、员工补偿及停工停产损失等。如何最大限度争取企业的搬迁收益,这是另外一个话题,在此不做赘述。 纳税申报时的重点内容为搬迁支出,很多人误以为,用搬迁补偿款重新购置的土地及购买的设备金额可以进行扣除。实际上,自国税局[2012]第40号公告出台后,购置土地及购买新设备的支出已经明确不得在搬迁收入中扣除。 下表为各项可扣除的搬迁支出内容:

(未完待续) 贝斯哲法律财税事业群 E-mail:[email protected] 联系地址: 上海市闵行区顾戴路2988号赢嘉广场A座7C 上海市静安区万航渡路778号金融街静安中心2号楼1002单元 關注我們返回搜狐,查看更多 责任编辑: |

【本文地址】

今日新闻 |

推荐新闻 |