vecm matlab,VECM是什么? |

您所在的位置:网站首页 › 什么是vec模型 › vecm matlab,VECM是什么? |

vecm matlab,VECM是什么?

|

误差修正模型(Error Correction Model) 误差修正模型的产生原因 对于非稳定时间序列,可通过差分的方法将其化为稳定序列,然后才可建立经典的回归分析模型。 如:建立人均消费水平(Y)与人均可支配收入(X)之间的回归模型: Yt = α0 + α1Xt + μt 如果Y与X具有共同的向上或向下的变化趋势,进行差分,X,Y成为平稳序列,建立差分回归模型得: ΔYt = α1ΔXt + vt 式中,vt = μt − μt − 1 然而,这种做法会引起两个问题: (1)如果X与Y间存在着长期稳定的均衡关系 Yt = α0 + α1Xt + μt 且误差项μt不存在序列相关,则差分式 ΔYt = α1ΔXt + vt 中的vt是一个一阶移动平均时间序列,因而是序列相关的;(2)如果采用差分形式进行估计,则关于变量水平值的重要信息将被忽略,这时模型只表达了X与Y间的短期关系,而没有揭示它们间的长期关系。 因为,从长期均衡的观点看,Y在第t期的变化不仅取决于X本身的变化,还取决于X与Y在t-1期末的状态,尤其是X与Y在t-1期的不平衡程度。 另外,使用差分变量也往往会得出不能令人满意回归方程。 例如,使用ΔY1 = ΔXt + vt 回归时,很少出现截距项显著为零的情况,即我们常常会得到如下形式的方程:

在X保持不变时,如果模型存在静态均衡(static equilibrium),Y也会保持它的长期均衡值不变。 但如果使用(*)式,即使X保持不变,Y也会处于长期上升或下降的过程中,这意味着X与Y间不存在静态均衡。这与大多数具有静态均衡的经济理论假说不相符。可见,简单差分不一定能解决非平稳时间序列所遇到的全部问题,因此,误差修正模型便应运而生。 [编辑] 误差修正模型的概述 误差修正模型(Error Correction Model,简记为ECM)是一种具有特定形式的计量经济学模型,它的主要形式是由Davidson、 Hendry、Srba和Yeo于1978年提出的,称为DHSY模型。 为了便于理解,我们通过一个具体的模型来介绍它的结构。 假设两变量X与Y的长期均衡关系为: Yt = α0 + α1Xt + μt 由于现实经济中X与Y很少处在均衡点上,因此实际观测到的只是X与Y间的短期的或非均衡的关系,假设具有如下(1,1)阶分布滞后形式

该模型显示出第t期的Y值,不仅与X的变化有关,而且与t-1期X与Y的状态值有关。 由于变量可能是非平稳的,因此不能直接运用OLS法。对上述分布滞后模型适当变形得:

如果将(**)中的参数,与Yt = α0 + α1Xt + μt中的相应参数视为相等,则(**)式中括号内的项就是t-1期的非均衡误差项。 (**)式表明:Y的变化决定于X的变化以及前一时期的非均衡程度。同时,(**)式也弥补了简单差分模型ΔY1 = ΔXt + vt的不足,因为该式含有用X、Y水平值表示的前期非均衡程度。因此,Y的值已对前期的非均衡程度作出了修正。

称为一阶误差修正模型(first-order error correction model)。 (**)式可以写成:

其中:ecm表示误差修正项。由分布滞后模型

|

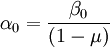

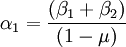

式中,

式中, (*)

(*)

(**) , 式中,λ = 1 − μ,

(**) , 式中,λ = 1 − μ, ,

,

【本文地址】

今日新闻 |

推荐新闻 |