浏览下雅居乐集团2022年全年业绩 照例写在前面:这个系列是我自己阅读公司然后顺便记录用的。“浅读”就是字面意思,基本上都是公开信息,没什么深度分析或深刻见... |

您所在的位置:网站首页 › 人均利润贡献率怎么算 › 浏览下雅居乐集团2022年全年业绩 照例写在前面:这个系列是我自己阅读公司然后顺便记录用的。“浅读”就是字面意思,基本上都是公开信息,没什么深度分析或深刻见... |

浏览下雅居乐集团2022年全年业绩 照例写在前面:这个系列是我自己阅读公司然后顺便记录用的。“浅读”就是字面意思,基本上都是公开信息,没什么深度分析或深刻见...

|

来源:雪球App,作者: 晨稳投资,(https://xueqiu.com/8049135638/252869874)

照例写在前面:这个系列是我自己阅读公司然后顺便记录用的。“浅读”就是字面意思,基本上都是公开信息,没什么深度分析或深刻见解,不作为对任何人的投资建议。我浅读的主要是上市公司的定期报告,甚至就是业绩发布会的PPT,所以可想而知信息是偏正面的,或者说过度美化的。实际情况多半还得打折,打几折得看公司品行了。 本人持有一些仓位的雅居乐集团,以下内容可能会有失偏颇。 1、业绩概要

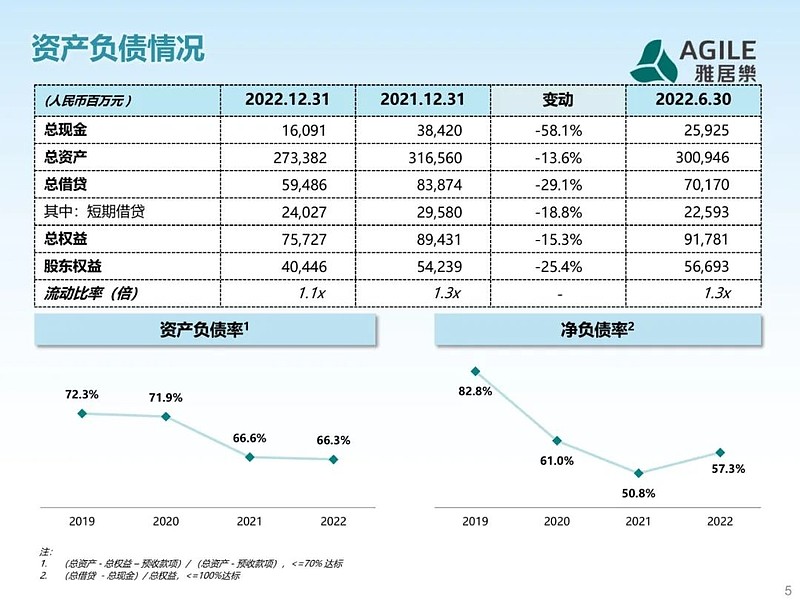

总借贷595亿,同比下降29.1%,去年是839亿。 多元化收入540.3亿,收入占比30.7%,比去年的20.0%又提升了10.7pp,但主要也是因为总营收分母下降了吧。 经营性现金流124.1亿,去年才9.3亿,居然连续三年为正。 销售和管理费用48.3亿,同比下降22.4亿,占营业额8.9%,同比下降0.7pp。 资产管理方面,处置非核心资产和项目股权回笼现金200亿。 2、盈利表现 从这个表可以清楚地看出,多元化收入占比提升到30.7%双方面原因:一方面,物业管理及其他同比增长了+13.6%,另一方面,物业发展也就是卖房收入减少了35.9%之多。 也就是说:物业管理及其他收入多了19.83亿,物业发展(卖房)收入少了209.76亿。 2022年跟2021年情况其实差不多,只是更艰难了点。 毛利下滑94.7%,毛利率从26.0%下滑到1.9%,暴跌。 股东应占净利润变成负的,亏损149.81亿。 3、资产负债情况

总现金减少58.1%,流动性堪忧,这也是大环境。 总资产也减少了13.6%。 总借贷下降29.1%,其中短期借贷下降18.8%。 股东权益下降25.4%。 资产负债率66.3%,维持稳定。 净负债率57.3%,反弹升高了。但似乎也还在可控范围。 雅居乐筹措现金自救的努力一直都是值得肯定的。 4、债务结构

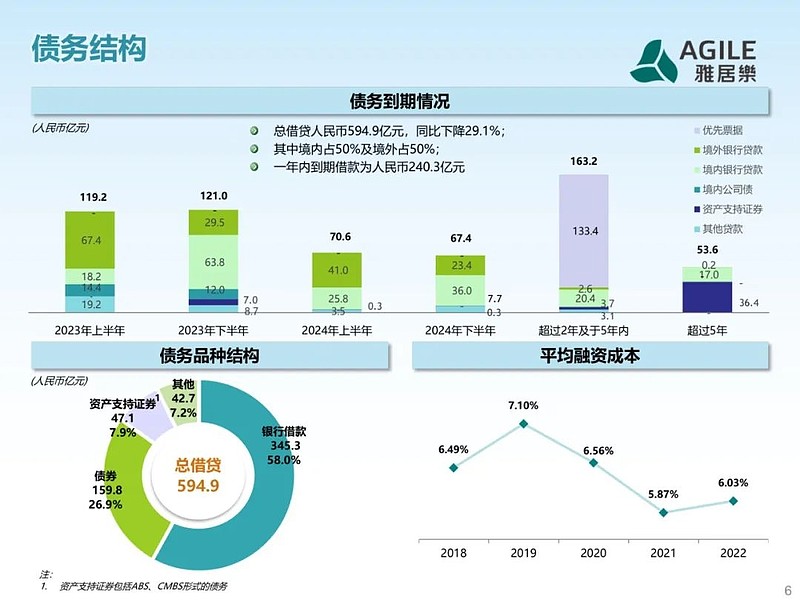

总借贷594.9亿,同比下降29.1%。其中境内、境外各占5%。 债务品种结构上看,银行借款占58.0%,债券占26.9%。银行借款的占比下降了些。 一年内到期借款240.3亿,占总借贷40%,压力还是比较大。 平均融资成本反弹上升至6.03%,但是还算可以理解吧。 5、现金流及借贷情况

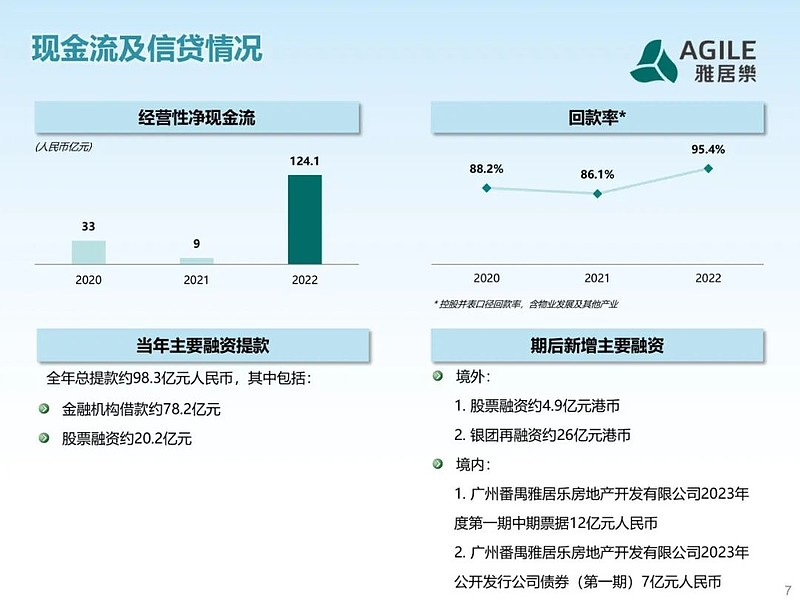

经营性现金流124.1亿,倒是大幅改善。 回款率提升至95.4%,看得出公司的努力。 6、销售策略调整

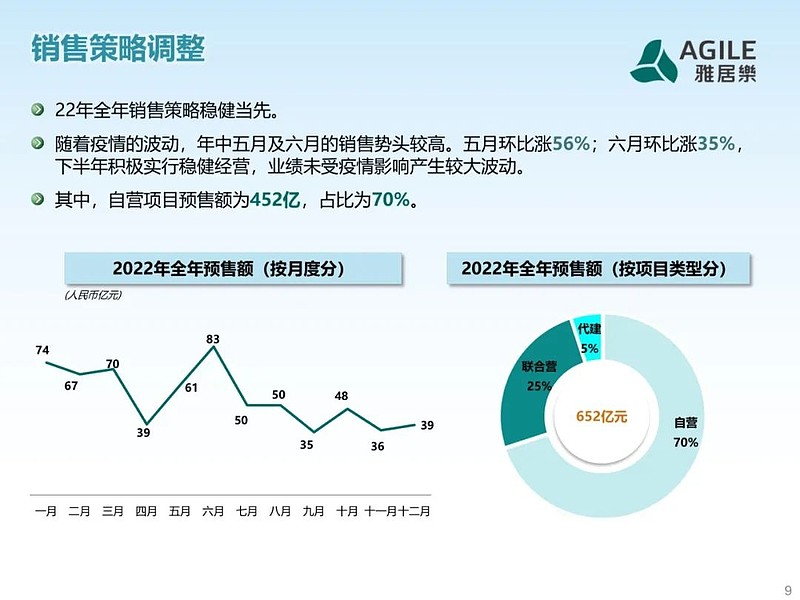

2022年全年的销售策略是稳健当先。 自营项目预售额占比为70%,联合营占25%。 7、销售业绩和销售分布

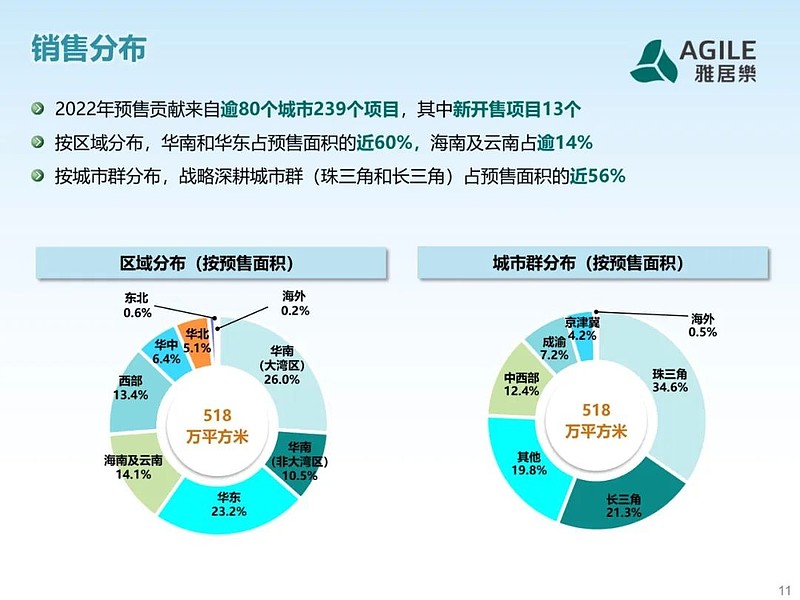

2022年预售金额同比下降53%,预售面积同比下降47%,基本就是腰斩。 预售均价也下降了12%,大环境不好。 顺便说下,2023年截至5月,雅居乐的销售金额是下滑20.8%,面积下滑31.5%,单价上升15.5%,差强人意。

按区域分布,华南和华东占预售面积的近60%,海南及云南占逾14%。 珠三角和长三角占预售面积的56%。 8、土地储备

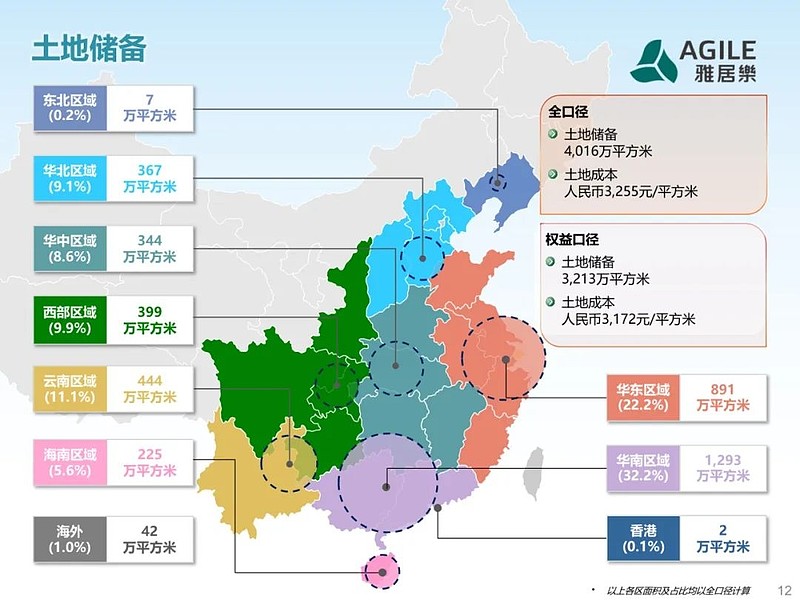

全口径土地储备4016万平方米。 2022年预售面积是518万平方米,这样算起来,静态来看,还够卖7.8年。

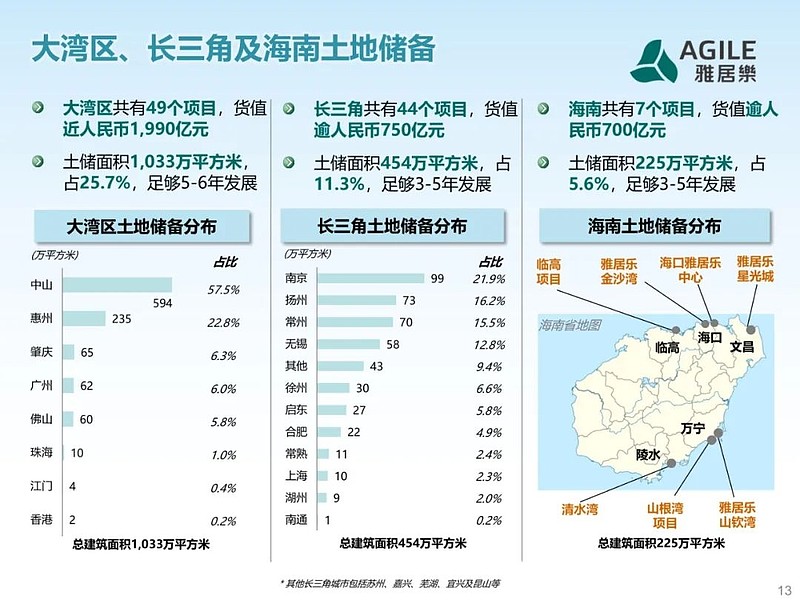

大湾区储备49个项目,货值近1990亿,土储面积1033万平方米,足够5-6年发展。其中57.5%的面积在中山,22.8%在惠州。 长三角储备44个项目,货值逾750亿,土储面积454万平方米,足够3-5年发展。其中21.9%的面积在南京,16.2%在扬州,15.5%在常州,12.8%在无锡。 海南储备7个项目,货值逾700亿,土储面积225万平方米,足够3-5年发展。 9、2023年开发计划和2023年可售资源

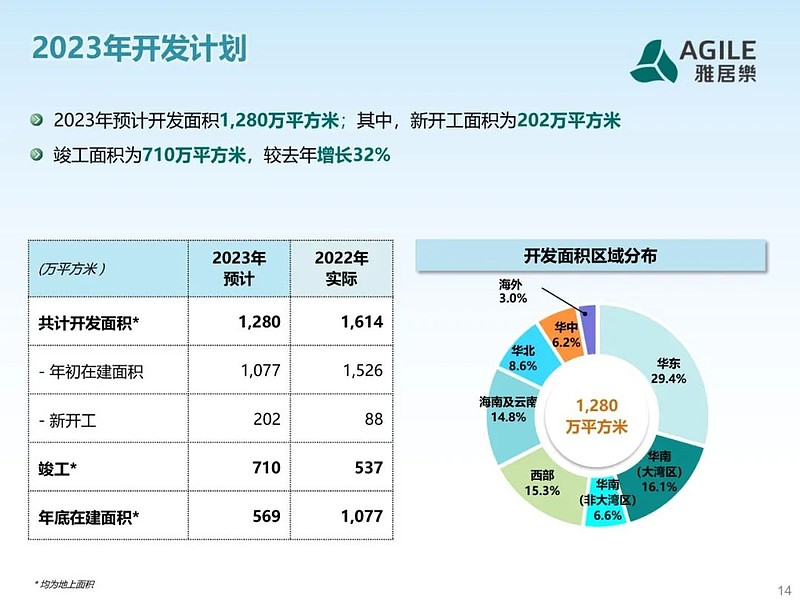

2023年预计开发面积1280万平方米,比2022年实际的1614万平方米少了两成。 其中新开工面积202万平方米,比2022年实际的88万平方米明显回升。 2023年预计竣工面积710万平方米,比2022年实际的537万平方米上升了。但话说回来,当初预计2022年要竣工1016万平方米,实际差距很大,估计都递延到2023年了。 2023年可售资源约1520亿,相当于2022年销售金额625亿的2.4倍多。 对应面积约1070万平方米,相当于2022年销售面积518万平方米的近2.1倍。 区域分布和产品组成都比较正常和稳定。 稍微值得一提的是可售项目数量199个,全部来源于原在售项目,也就是说2023年不会有新开售项目。 10、2022及2023年交付概况

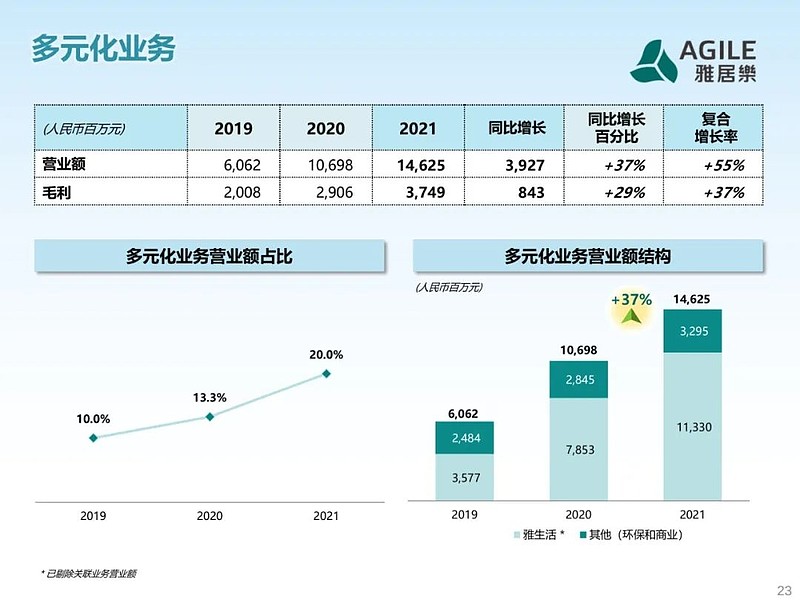

保交房啊,保交房。 2022年实际交付约6万套,对应面积约520万平方米。 2023年自营操盘项目的计划是约7.1万套,580万平方米。 11、多元化业务

多元化业务营业额占比提升至30.7%,这也说明雅居乐确实在转型,无论主动或被动。 多元化营业额同比增长+14%,但对应毛利同比下滑了19%。说明很可能是“伪成长”,也说明了多元化业务绝不乐观,最起码来讲,这里所谓的多元化,也仍然跟房地产行业整体息息相关。 结构里头主要还是雅生活,占了多元化业务营业额中的82.4%,比去年进一步提升了。 12、雅生活 雅生活的情况我前期有专门浏览过了,这里不多说。 可参见《浅读下雅生活2022年全年业绩》。 我认为对雅生活后续主要关注两点: 第一,雅生活扩张的质量如何,是不是真的能增效,有没有内生性增长; 第二,市场对雅生活的顾虑究竟是什么,能不能验证,如何验证。 但至少目前从账面来看,雅生活是极度的低估。 13、环保

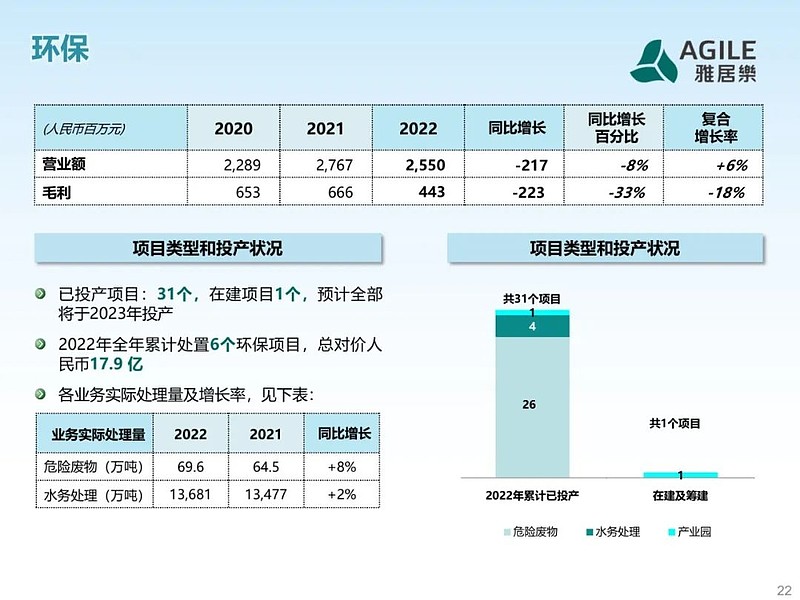

环保营业额同比下滑8%,总营业额占比仍不到5%,无足轻重。 毛利同比下滑33%,比营业额下滑更甚,说明这些项目也不赚钱。 已投产项目31个,去年还有34个,说明处置了。 处置了6个环保项目,总对价17.9亿。 危险废物和水务处理,感觉很难跟主业协同。趁早处置吧。 14、浅读小结 雅居乐是一家质地尚可的房企,在物业管理方面也进行了深耕拓展,逐步转型中。 它遇到的难题就是行业周期下行的困局,只是现在大家担忧这个不景气的阶段可能很长,而且可能相当不景气,要倒掉很多家房企的那种程度。 我认为雅居乐在这波中存活下去的概率还是比较大的,从公司第一时间就积极自救、果断处置的行动,可以看出管理层还是有较强的风险意识和比较健康的经营理念。 我当时预期2022年雅居乐净利润下滑35%左右,也就是说还有40+亿吧,但现实是亏损了将近150亿。这充分说明了我对这个行业的理解太浅,对高杠杆也缺少足够的敬畏。 但雅居乐勇于把净利润包袱甩掉,还是值得钦佩的。所以我目前是预期它2023年能够盈利,哪怕微利。 在这个形势下,目前雅居乐集团的估值水平还是很低的。 市净率0.11倍咱就不说了。 市盈率方面,假如2023年净利润能到36亿人民币左右,换成港币就是将近40亿,那当前总市值才不到70亿港币,市盈率不到1.8倍。 当然我这个预期有可能还是太乐观了。没关系,记在这里,不怕打脸。我主要是认为安全边际也挺大的,有一定容错空间——意思就是只要错的不是太离谱,也可以。 当然还有个问题就是流动性困难,现金周转不来,分红也分不出来。港股不分红的话,股价肯定是要下挫的——其实是已经下挫了,我认为这包含在当前股价所反映的市场预期中。 但2023年,作为质地尚可的房企,雅居乐是完全有机会缓过来的。 当然,一旦被打脸的话,我也会重新修订我的预期。 这种投资,并不是押注在公司未来前景有多么好,而是押注在公司的前景远没有当前市场预期的那么糟。这种捡烟蒂的风格,需要留有足够的安全边际,并且足够的分散,而且随时警惕基本面预想之外的恶化。 $雅居乐集团(03383)$ $雅生活服务(03319)$ |

【本文地址】

今日新闻 |

推荐新闻 |