每日一企 |

您所在的位置:网站首页 › 五粮液股票股息率 › 每日一企 |

每日一企

|

来源:雪球App,作者: 股基米德,(https://xueqiu.com/1370126881/287338019) 股市表现

$五粮液(SZ000858)$ 当前总市值5707.13亿元,市盈率19.32,市净率4.67,股息率2.57%,2024年初至今股价升幅4.79% 公司简介公司是以五粮液及其系列酒的生产、销售为主要产业,同时生产经营精密塑胶制品、大中小高精尖注射和冲压模具现代制造产业,以及生物工程为发展产业,药业工业、印刷业、电子器件产业、物流运输和相关的服务业的具有深厚企业文化的现代化企业集团。公司现已系统研制开发了五粮春、五粮神、五粮醇等几十种不同档次、不同口味,满足不同区域、不同文化背景、不同层次消费者需求的系列产品。数年来“五粮液”品牌连续在中国白酒制造业和食品行业“最有价值品牌”中排位居前,具有领导市场的影响力。目前公司根据消费者的个性化需求,进一步细分、微分市场,新设计开发国宝五粮液、人民大会堂国宴五粮液等,丰富和完善产品线,加快新产品开发步伐,有效地支持了公司经营业绩持续增长。

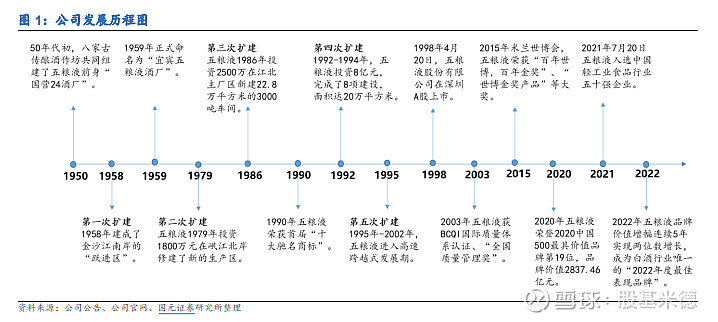

普五为公司经典产品,目前已升级至第八代。“52 度”普通五粮液是目前市面上认可度最高的五粮液品牌。“普五”的历史可追溯至1909 年的第一代陶瓶五粮液,经过长期发展与提升,2019 年 5 月,“普五”升级至第八代产品。

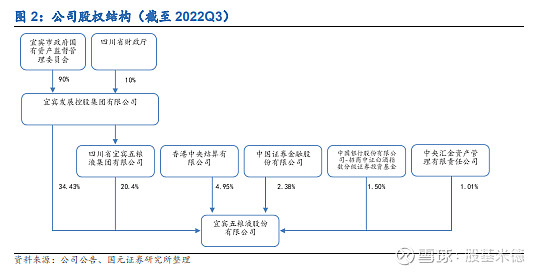

公司股权结构稳定,实际控制人为宜宾市国资委。根据公司公告,截止 2023Q3,公司实际控制人为宜宾市国资委,通过宜宾发展控股、四川省宜宾五粮液分别控制公司 34.43%、20.40%的股权,合计控制公司 54.83%的股权。

截止2023年3季度,新进股东1家,增持股东3家,减持股东1家,前十大流通股东合计占比66.84% 行业分析 白酒行业主要分类与分布:白酒主要分为酱香型、浓香型和清香型。浓香型代表有五粮液、泸州老窖、洋河、今世缘等,酱香型代表有贵州茅台、郎酒、习酒等,清香型代表有汾酒等。目前,我国白酒主要分布在长江、淮河、赤水河畔及黄河流域。

1-白酒行业的发展历程:高速发展期-深度调整期-逐步回暖期-重回上升期 高速发展期:2001 年-2010 年是白酒行业的“黄金十年”,行业内高速发展,各个地方的口味、文化等差异,使得白酒行业发展保持全国性品牌与地方品牌长期共存的局面,市场呈现出“强者更强,弱者不失”的市场格局。2010 年开始,行业市场竞争格局打开,各白酒生产企业开始进行品牌、渠道与资本的整合,通过改革、重组、资本动作等方式,以提高自身实力及扩大销售渠道,使得白酒行业的竞争变的十分激烈。

深度调整期:2012 年-2013 年,白酒行业受宏观经济的影响和限制“三公”消费及反腐政策的限制,给白酒行业带来了巨大的打击,导致白酒企业收入呈现出断崖式下降。 逐步回暖期:2014 年-2015 年,行业开始转换向买方市场,需求结构转向商务和大众消费者,于是,定制酒、酒类电商等应运而生。2015 年需求逐步回暖,创新型白酒和个性化白酒成为白酒业新一轮潮流,行业发展低谷期转入行业平稳发展阶段。

重回上升期:2016 年以后,行业发展趋于稳定上升趋势。 市场呈现两极分化:2016 年后,白酒新一轮上行趋势开始,但并非所有行业都在增长,白酒行业的整体景气已不复存在,而是进入了优胜劣汰、价格上涨和品牌竞争的时期。白酒行业规模以上企业由 2016 年的 1578 家减少至 2021 年的 965 家。 白酒价格驱动市场发展:2016 年以来,白酒生产逐渐放缓,但行业收入稳步增长,价格上涨成为行业收入增长的核心驱动力。消费增长是拉动物价上涨的主要动力,这得益于中国经济的快速增长。 白酒品牌集中化:这一轮消费结构正在向商务和大众消费者转变,消费者对品牌和优质产品更感兴趣,白酒品牌呈现集中化的趋势。经历了 2012-2013 年白酒行业低迷后,优质白酒的需求成功转移。大众消费和商务消费逐渐成为名酒消费的主流,消费群体更加分散和健康。

2-白酒行业未来成长空间 坚实的消费基础:随着我国社会经济的高速发展,人均 GDP 持续增长,从2013 年国内生产总值 58.8 万亿元,到 2023 年国内生产总值达到 126.05 万亿元,整整翻了一倍多;人均生产总值也从 2013 年 43320 元/人到 2023年的 89358 元/人;城镇居民和农村居民的人均食品烟酒消费支出也在不断攀升,消费水平也随之提升。

白酒在生活中具有饮用、社交、金融三大属性。随着消费群体的转向升级,由政务消费到如今的大众消费和商务宴会,白酒的属性也逐渐变得多元化,在节假日、婚宴、聚会、商务宴请等较为重大活动中,更能表现出白酒的社交属性,而在社交属性的背后,中国人的面子礼节消费将白酒的消费推上更高一台阶——高端白酒消费。许多白酒爱好者将高端白酒收藏起来,也基于白酒不会过期,而只会越放越陈,越陈越值钱。根据京东超市《中国白酒消费趋势报告(2022)》数据显示,现购买白酒43%用于聚会应酬,23%用于婚礼办酒,15%用于商务送礼,7%用于一个独酌,12%用于其他。

据艾媒咨询数据显示,2023 年我国规模以上白酒企业市场规模将达到7,818亿元,同比增长率为 10.2%。数字化赋能酒业,助力白酒业降本增效。“线上+线下”消费的结合,使得白酒行业未来三年呈现稳定发展态势。整体市场将继续保持 10.2%的增长,预计2025 年收入将达到 9,500 亿元,利润将达到 2,700 亿元。

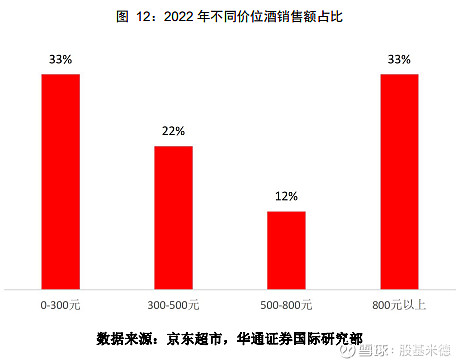

3-白酒行业发展趋势 消费需求两极分化:据京东超市《中国白酒消费趋势报告(2022)》数据显示,300 元以下白酒和 800 元以上高端白酒消费相对较高。鉴于消费升级和消费者对品质的追求,800 元以上的高档酒消费相对较高。年份酒被认为是高品质酒的重要指标,其价格也随着“年份”水涨船高。因而消费者对酒类消费不再仅仅局限于餐桌上的饮用,已经渗透到投资、送礼等领域,甚至在日常交往和高端社交中扮演着特殊的“社交货币”角色,消费者对高端白酒的关注度越来越高。另一方面,消费者也注重性价比,在独自喝酒或家庭聚会时更愿意购买300元以下的白酒。

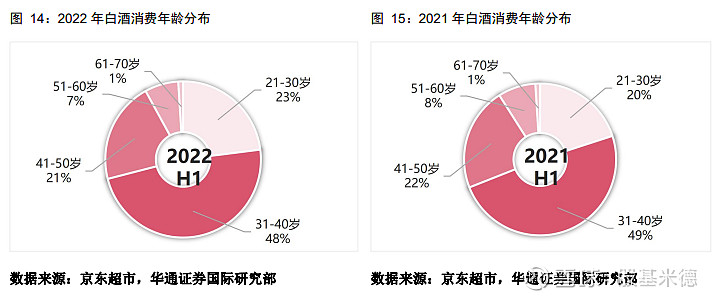

消费群体年轻化:京东超市《中国白酒消费趋势报告(2022)》,数据显示白酒消费群体中,21-30 岁的白酒购买用户消费占比为 23%,31-40 岁的购买用户消费占比为48%,41-50 岁的购买用户消费占比为 21%,51-60 岁消费占比为 7%,60 岁以上为 1%。其中,21-30 岁的消费者增速最快,31-40 岁的消费占比最高,仍是购买白酒的核心群体。数据表明,白酒消费人群正在年轻化,年轻人正在成长为白酒消费的主力军。

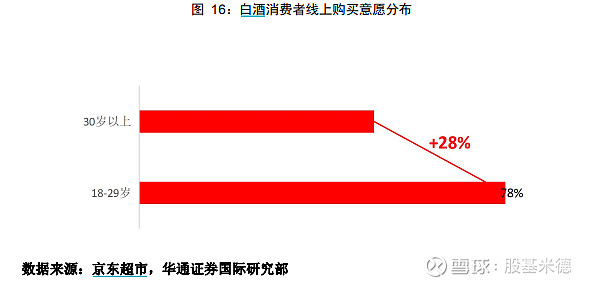

消费群体复购率高:京东超市《中国白酒消费趋势报告(2022)》,数据显示消费者平均每两个月下单近三次,超六成回头客购买间隔不超 4 天。2022 年上半年白酒销量保持持续增长,白酒消费者月平均购买频次达 1.44 次;近八成消费者购买件数主要集中在1~2 件;有多次购买行为的白酒消费者,平均购买间隔天数为 4.61 天,其中 42.22%的消费者购买间隔天数不超过 2 天。营销渠道多样化:随着互联网电子商务的发展,白酒的网络话题越来越火,白酒线上消费的趋势更加明显,趣味酒类知识 APP、以酒会友的兴趣社群等将带动白酒的线上消费,线上销售将成为白酒行业发展的重要渠道。随着互联网的不断普及和优化,网购白酒也被越来越多的消费群体所接受。调查显示,超过半数的消费者更愿意网购白酒。年轻人偏好网络购物,对线上购买白酒较大年龄层更容易接受。数据显示,“18-29 岁”的年轻用户选择网购比例为 78%,比“30 岁以上”的用户高出 28pct。当消费者习惯线上消费白酒后,直播、短视频等线上销售渠道将成为白酒行业竞争的新趋势。

4-1马太效应下龙头优势扩大,五粮液地位傲然 高端白酒壁垒坚固,千元价格带格局明确。高端白酒的壁垒源于品牌培育和消费 者心智教育的长周期培育,同时工艺导致的供给稀缺长期存在,且受到量价、渠道模 式、产品定位等因素影响,形成了如今茅五泸寡头垄断的格局。对于千元价格带的白 酒,老牌名酒五粮液和泸州老窖地位稳固,其中,五粮液的品牌力在千元价格带占据 绝对的优势,同时拥有良好的消费者基础。 4-2向上:消费力修复期承接茅台溢出红利,五粮液高开瓶率确定性强 茅台打开高端酒天花板,五粮液在消费力修复阶段最有可能承接茅台溢出的红利。飞天茅台作为超高端白酒龙头,向上提升行业天花板至 2000 元以上,为飞天以下的 高端酒产品留足了价值空间。普五凭借其多年沉淀的高端酒定位和扎实的消费者粘性, 在千元价格带具备绝对的领先地位,是当前千元价格带最具规模的超级单品,最有可 能承接茅台溢出的红利。在当前疫后人均可支配收入仍在恢复的阶段,茅台消费者或 消费降级至五粮液普五,强化五粮液在商务消费的市场份额。

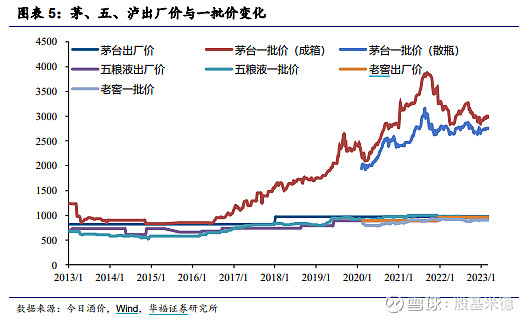

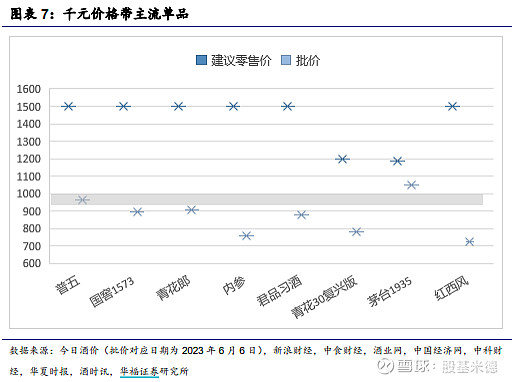

4-3向下:消费频次下降时,五粮液成为次高端的高效替代品 五粮液作为千元价格带的领跑者,深厚根基,短期内竞品价格无法实现对普五的超越。茅台由于身兼奢侈品等属性,产品溢价较高,已与其他白酒产品的价格拉开较 大差距。而作为千元价格带领跑者,普五的批价则在白酒价格带上成为了“一夫当关, 万夫莫开”的存在,对次高端产品在千元价格带的布局,以及次高端品牌核心产品的价格带天花板的打开有关键作用。当前,千元价格带主要产品的建议零售价普遍以普五为标杆进行对标,但批价上,与普五有相同或相近的建议零售价的大单品,除茅台 1935 以外,实际批价无法超于普五,批价的增长亦多跟从普五批价变化。普五批价持续领先,是千元价格带乃至次高端的风向标。

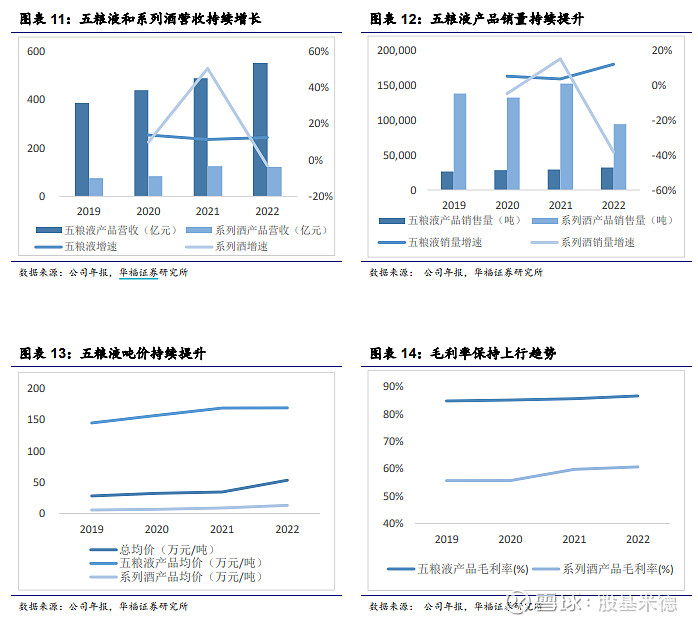

4-4产品结构日趋完善,普五根基稳,向上再发力 公司持续强化主品牌“1+3”和系列酒聚焦 4 个全国性战略品牌产品战略,结构清晰完善。“1+3”矩阵中,“1”是指主品牌核心大单品 52 度五粮液(八代普五);“3” 是指超价值标杆的高端产品501、高端战略大单品经典五粮液,以及定制酒和文化酒;4个全国性战略品牌包括五粮春、五粮特曲、五粮醇、尖庄。价格带覆盖上,五粮液 占据千元价格带王者位置,向上提升有力,向下系列酒背靠强势品牌从容覆盖中低端 价格带。 核心大单品是白酒品牌的根基所在,主品牌下各个产品的核心目的目前主要在于上拉、侧面支撑、衍生环绕,拱卫支撑普五。具体来说,大单品普五是五粮液的核 心,扎根位置关键的千元价格带;超高端501 基酒取自 501 车间,每年限量发售 501 瓶,每一瓶都拥有限量编号,极具稀缺性,对标茅台年份酒,对品牌起到向上拉升高度的作用;文化定制酒内增品牌内涵。经典五粮液当前则仍为侧面支撑,未来有望成为第二支柱。普五的稳健既得益于其他大单品的举托,而普五稳定的根基造就的品牌力同时又在支撑其他大单品的升级与增长。经典五粮液卡位两千元价格带,对标飞天茅台。 系列酒结构清晰,腰部力量不断夯实。从消费场景来看,经过此前的瘦身战略, 清退了大量透支五粮液主品牌力的系列酒产品后,当前系列酒四大战略单品定位已经 清晰。与白酒黄金十年相比,当前白酒需求结构已经发生改变,从此前的政商务需求 为主逐渐转变为大众消费,系列酒增长空间广阔。基于高端主品牌的消费者认知度, 五粮液在向下带动系列酒升级与放量的过程中具备优势。在主品牌的带动下,五粮液 浓香酒以动销为目标,逐渐夯实腰部力量,23年五月旺季单日开瓶扫码创历史新高, 其中五粮春开瓶量同比增长 835%,增速亮眼,五粮醇/五粮特曲开瓶量分别同比提升157%/128%。公司目标将五粮春打造成 50 亿级大单品,五粮特曲打造成 20 亿级大单品和“特曲类第一品牌”,将五粮醇打造成 50 亿级大单品和“中价位醇香第一品牌”,将尖庄打造成 100 亿级大单品和“民酒类第一品牌”,形成完整的系列酒产品体系。 产品结构优化,吨价与毛利率上升。2019-2022 年五粮液产品/系列酒收入 CAGR 分别为 12.68%/17.05%。2022 年,公司五粮液产品/系列酒产品收入分别为 553.35/122.27 亿元,占比分别为74.81%/16.53%,同比分别变化 12.67%/-3.11%。分量价来看,五粮液产品量价齐升,2022 年五粮液产品销量同比增长 12.21%,吨价亦有所提升,主品牌价格稳定,销量拉动营收实现双位数增长,毛利率同比增长 0.97pct。2022 年,系列酒销量同比减少38.13%,主要系公司优化产品结构,向中高价位产品聚焦,叠加 2021 年公司低价位产品销量基数较高所致。系列酒的吨价从 2019 年的 5.5 万元/吨增长到了 2022 年的 12.95 万元/吨,系列酒毛利率从 2019 年 的 55.7%增长到了 2022 年的 60.67%,结构优化对利润水平提升作用显著。

23Q1-3公司实现营业收入625.36亿元,同比+12.11%;实现归母净利润228.33亿元,同比增长+14.24%。23Q3公司实现营业收入170.30亿元,同比+16.99%;实现归母净利润57.96亿元,同比+18.57%。收入业绩均超预期。 投资要点24年深化营销改革、战略明确,后续有望看到实质落地。公司24年积极深化营销改革,围绕以抓动销、稳价格、提费效、抓作风为主题,进一步强调提升动销水平、加强对高质量动销的过程考核,价格方面开展市场秩序专项治理活动、科学把控市场投放节奏。同时提升营销费用费效比,强化全员绩效考核,优化团队结构/作风。在渠道及市场管理、内部营销团队管理方面亦有清晰指导,整体看来24年公司营销战略清晰、各项动作更加明确、改革信心与决心较足,后续实际执行与落地效果值得期待。 普五动销反馈积极,供需端推动下淡季批价有望上升。普五批价表现一直备受关注,当前步入传统淡季,公司进行量价管控、推动普五价格上升的决心明确,24年2月5日起普五出厂价已从原969元提高至1019元、上调50元/瓶。一方面从需求端来看,开年以来八代动销同比增速表现优秀,渠道库存保持良性水位,当前批价(940元左右)较去年年底环比上行,且伴随八代流通性在疫后经过旺季考验,渠道端对于五粮液的信心亦在强化。另一方面从供给端来看,公司降低八代在五粮液主品牌中的投放比例,明确八代计划量只减不增,淡季加大控货挺价。考虑今年春节回款/动销进度较去年同期加快,估计公司淡季经营节奏将更加从容。需求端韧性叠加公司在投放端的管控,普五批价上行确定性较高,经销商对于批价的信心亦在强化。 补充产品矩阵,有望贡献增量。伴随八代减量的同时,公司亦在加强其他产品系列发展,今年亦有部分新品补充。1618、39度将加快拓展市场、继续优化扫码红包等宴席政策,今年增长目标较高。经典五粮液以团购为主、保持2000+价位超高端战略定位,文化酒以满足差异化市场需求和提升品牌形象为目标,去年推出的龙年生肖酒市场反馈较好,陈年酒也将在线上线下渠道规划。此外,公司今年新增45/68度五粮液、作为八代的补充性产品。一方面有利于填补不同价格带需求,另外亦可贡献增量、保障公司全年目标顺利达成。 提示:以上信息均取自市场公开资料,本文内容仅作个人研究,不构成任何投资理财建议,市场有风险,投资需谨慎! |

【本文地址】

今日新闻 |

推荐新闻 |