市场需求加快释放,充电桩行业发展再提速 |

您所在的位置:网站首页 › 互联网行业未来展望 › 市场需求加快释放,充电桩行业发展再提速 |

市场需求加快释放,充电桩行业发展再提速

|

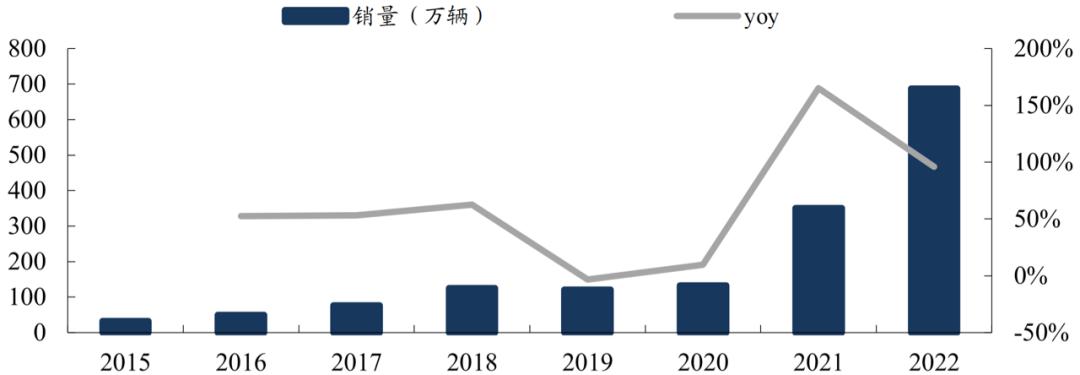

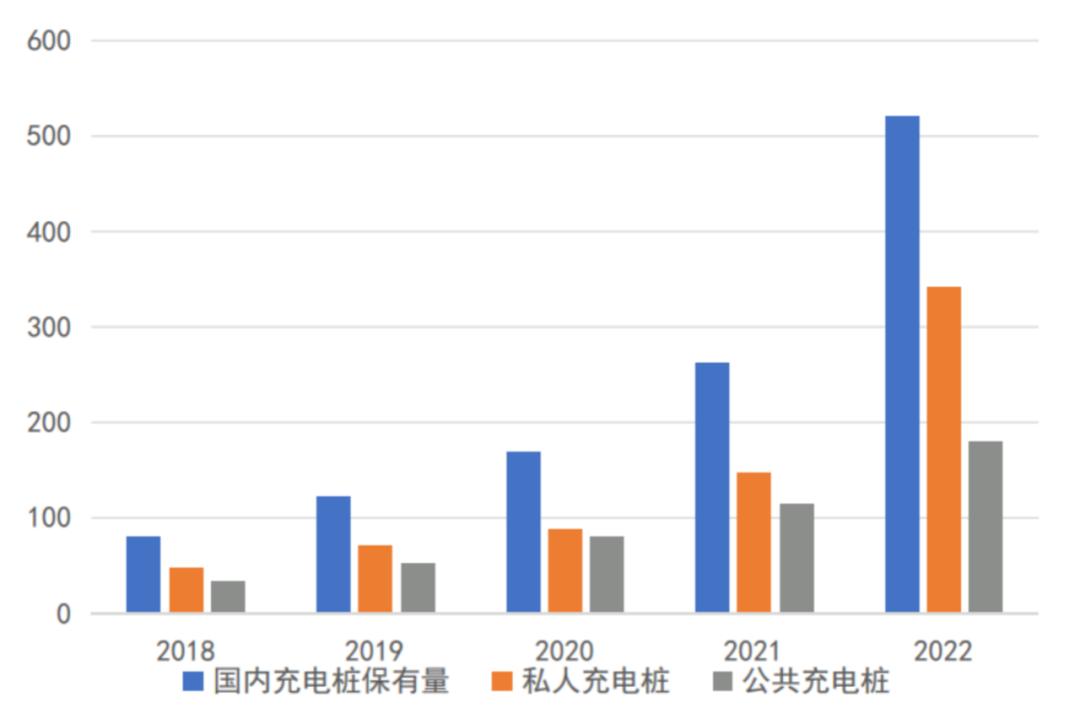

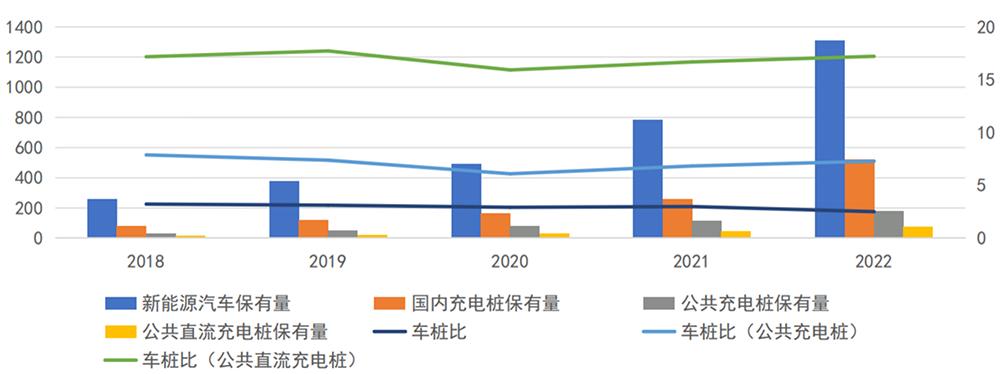

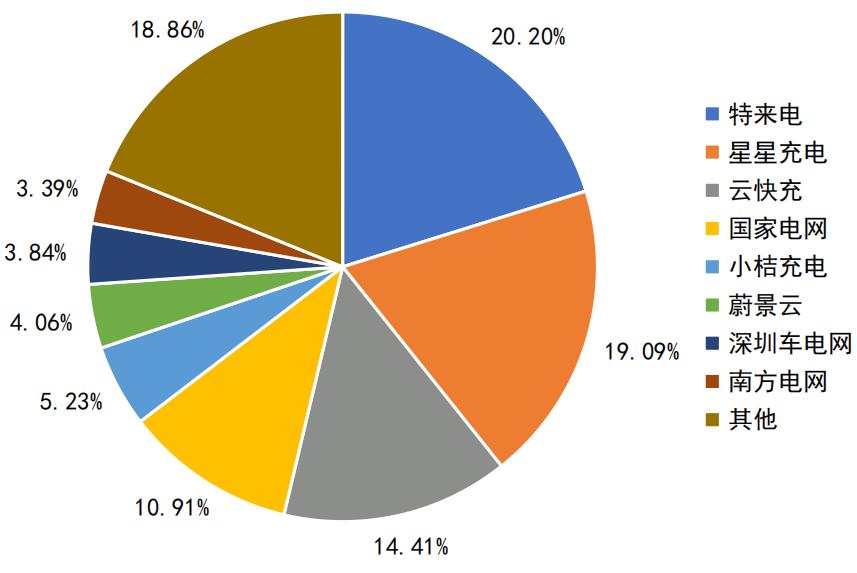

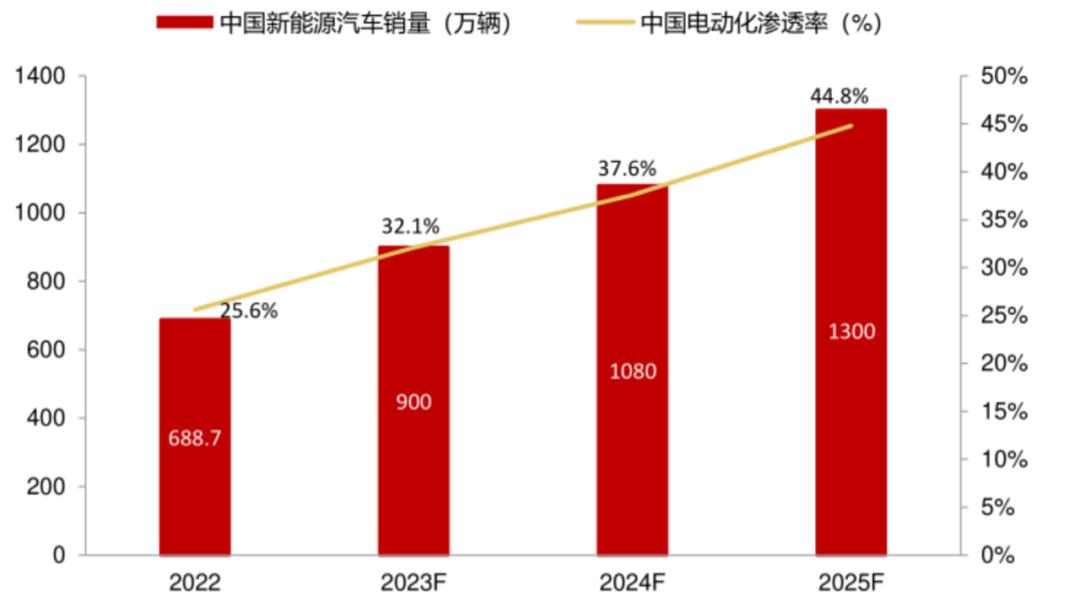

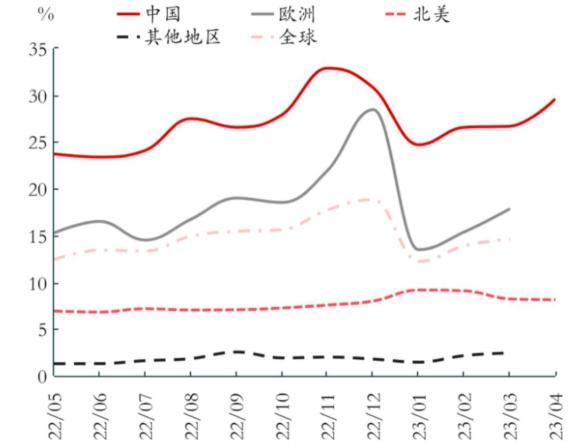

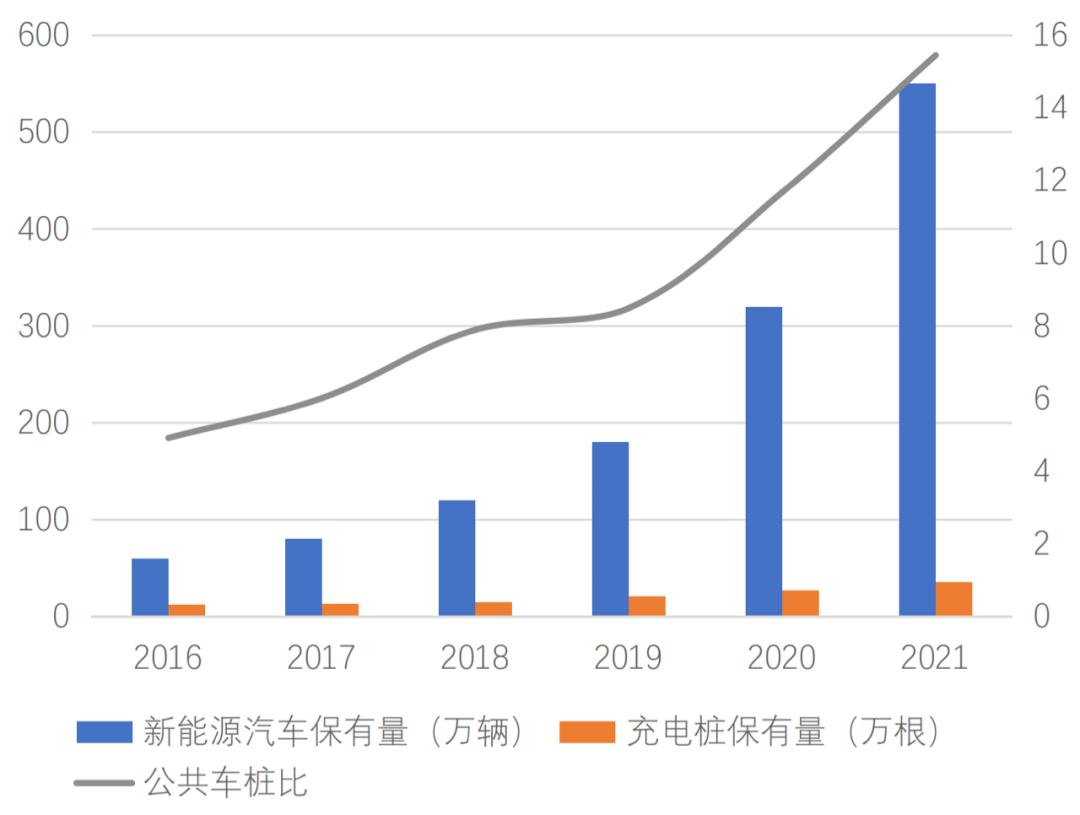

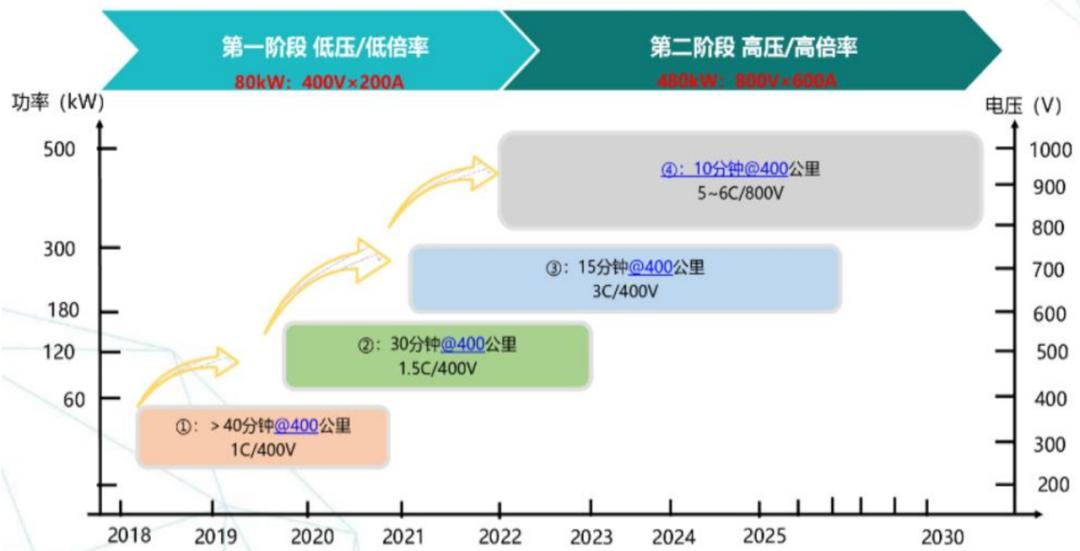

原创 HGFI 海南省绿色金融研究院 收录于合集 #绿色产业研究 19个 文章字数:3729 阅读时长:26分钟 文丨董瑞华 在新能源汽车拉动下,我国充电桩行业增速不断加快。未来几年充电桩行业发展有望再提速,原因如下:一,我国新能源汽车渗透率将进一步提高,2025年或达到45%;二,车桩比将由2.5:1进一步下降到2:1;三,欧美国家不断加大对新能源车的政策支持力度,未来欧美市场有望维持高增速;四,欧美国家车桩比仍然很高,下降空间巨大。在此背景下,中国企业正积极谋求出海进入欧美市场,有望凭借高性价比提升全球市场份额。 充电桩行业发展现状 01 新能源汽车销量增长带来巨大需求 新能源汽车销量的快速增长是拉动充电桩增速的主要原因。近年来我国新能源汽车行业进入规模化、高质量的快速发展阶段,行业发展的主要驱动力由政府政策转向市场需求。新能源汽车技术日渐成熟,纯电汽车保有量持续增加。截至2022年,纯电车销量已攀升至536.5万辆,保有量达到1310万辆。据中汽协预测,2023年我国新能源汽车销量有望达到900万辆。  图1 新能源汽车销量及增速(资料来源:中国汽车工业协会) 02 国内充电桩行业保持快速发展 充电桩是新能源汽车产业业链的重要一环。充换电行业的发展,即是新能源汽车渗透率不断提高的结果,也是影响新能源汽车行业发展的重要因素。与传统燃油车相比,充电速度与续航能力可能是新能源汽车目前最重要的短板。充电问题被认为是电动汽车推广的“最后一公里”,对于电动汽车的普及至为关键。加快充电桩等配套设施建设已成为行业发展的当务之急。 近年来,国内充电桩建设增速较快。2022年全年充电基础设施增量为259.3万台,其中公共充电桩增量同比增加91.6%,随车配建私人充电桩增量同比增加225.5%。截至2022年12月,全国充电基础设施累计数量为521.0万台,同比增加99.1%。  图2 国内充电桩保有总量(万台)(资料来源:中国充电联盟) 03 供需矛盾有所缓解,车桩比逐步降低 近年来国内车桩比逐渐降低。车桩比即新能源汽车和充电桩数量的比例,比值越低,意味着充电桩供给越充分。截至2022年底,国内车桩比为2.5:1。我国工信部计划2025年实现车桩比2:1,2030年实现车桩比1:1。近年来,车桩比逐渐降低,从2018年3.2:1降至2022年2.5:1,新能源汽车与充电桩保有量均在不断增加。  图3 充电桩与车桩比数量统计(万台)(资料来源:IFIND) 04 充电桩运营主体以专业运营商为主 充电桩商业模式可以分为以运营商为主、以车企自建为主和第三方&合伙建设这几种方式为主,其中以运营商为主导是目前的主流方式,目前代表企业有星星充电、特来电、国家电网、云快充等。截至2022年底,全国充电运营企业充电桩数量TOP5的运营商充电桩数量占总量的69.8%,全国充电运营企业充电桩数量TOP10的运营商充电桩数量占总量的86.4%,其中充电桩运营企业以特来电、星星充电和云快充为主。  图4 国内充电桩保有总量(万台)(资料来源:中国充电联盟) 充电桩行业前景广阔 01 国内充电桩市场仍有巨大空间 从新能源汽车市场看,2022年我国新能源汽车持续爆发式增长,全年产销分别完成705.8万辆和688.7万辆,同比分别增长96.9%和93.4%。其中,纯电动汽车销量536.5万辆,同比增长81.6%;插电式混动汽车销量151.8万辆,同比增长1.5倍。在市场渗透率方面,《新能源汽车产业发展规划(2021—2035年)》曾提出,中国新能源汽车渗透率将在2025年达到25%。而2022年我国新能源汽车市场渗透率达到25.6%,高于上年12.1个百分点,提前3年达到目标。未来几年我国新能源汽车有望保持加速发展态势,据高工产研锂电研究所(GGII)预计,到2025年,我国新能源汽车电动化渗透率有望接近45%。  图5 未来三年中国新能源汽车销量及市场渗透率(资料来源:GGII) 根据我国2025年实现车桩比2:1的计划,预计2025年充电桩数量将达到2295万台,较22年增加1343万台。 02 欧美充电桩市场有望加速释放 欧美市场新能源车市场近年来均保持了较高速度的增长,根据Marklines数据,2021年欧洲主要国家共销售220.97万辆新能源车,同比增长73%,美国共销售66.6万辆新能源车,同比增长100%。近年来,欧美国家不断加大对新能源车的政策支持力度,未来欧美新能源汽车市场有望维持高增速。国际能源署预测,2023年全球电动汽车销量有望达到近1400万辆,这种爆炸式增长意味着电动汽车在整个汽车市场的份额已从2020年的4%左右升至2022年的14%,2023年有望进一步增加到18%。  图6 全球新能源汽车渗透率(资料来源:Marklines) 欧美新能源汽车增速较快,公共车桩比居高不下。欧美充电桩建设进度滞后,车桩比远高于中国。欧洲2019、2020、2021年车桩比分别为8.5、11.7、15.4,美国则为18.8、17.6、17.7。相比之下,我国2019-2022年车桩比分别为7.4/6.1/6.8/7.3,经过近几年的快速建设,我国车桩比已达到远远领先欧美的水平。因此,欧美地区车桩比有较大的下降空间,这说明充电桩产业链的中下游还有很大的发展空间。  图7 欧洲市场新能源汽车与公共充电桩保有量(万辆、万根)(资料来源:IEA) 充电桩行业发展展望 01 高压快充是充电桩未来发展趋势 充电速度是目前充电桩主要的性能提升空间。根据德勤发布的《2022年全球汽车消费者研究》,欧洲(以德国为例)和美国消费者对新能源车的顾虑主要为续航里程不足、充电桩数量不足、充电速度不够快和电池安全隐患等,可见欧美地区对充电桩的需求为更多的数量和更快的充电速度。 快充可以分为高压快充和高电流快充。高电流快充对散热性的要求较高,高压快充则可以提升安全性和能量转换效率,因而高压快充获得了大部分桩企和车企的青睐。目前,充电桩行业正处在由低压/低倍率向高压/高倍率的发展进程中。  图8 新能源充电技术发展历程及展望(资料来源:《广汽埃安高压快充技术应用及展望》) 02 光储充一体化缓解配网压力 光储充检一体化充电站,是把光伏发电、储能设备、充电桩及电池检测集成为一体的智能化充电站,不仅能充分利用光伏发电这一清洁电源,由于储能的加入,还能充分利用峰谷价差,降低电费支出,带来更多运营收益。光储充检一体化的应用场景多样,可以应用于新能源汽车的充换电站、露天停车场等场所。 光储充一体化有效缓解配电网扩容压力。新能源汽车保有量的高速增长和充电功率的 逐步提升,预计给电网带来更大的冲击。光储充一体化将分布式光伏置于需求侧,与储能 设施和充电负荷相匹配,实现就地平衡,具备提升用电清洁化水平、减少配电网冲击等多 方面优势。在充电大功率化,分布式能源应用增长的背景下,整车厂、运营商、电池企业、 能源企业等多种禀赋的企业均逐步入局,推动充电配备光伏、储能成为大势所趋。 03 中国企业加速出海,优势明显毛利更高 2022年以来,国内主要充电桩企业纷纷加速海外标准认证,开拓海外市场。例如,2022年盛弘股份与英国石油集团(BP)达成合作,成为首批进入英国石油中国供应商名单的充电桩厂家;炬华科技面向欧洲和美国市场开发的充电桩产品已经通过CE、ETL等标准认证,通过代工的方式为海外厂商提供配套的电源模块;绿能慧充目前已有部分产品通过欧盟CE认证,2022年已收到小批量来自欧洲市场的订单。 中国企业具有性价比优势,出海有望获得更高毛利。从量来看,伴随海外充电桩进入加速建设期,尤其欧美市场充电桩需求缺口巨大,在欧美本土充电桩企业生产成本较高的背景下,中国企业有望凭借高性价比的产品,打开欧美市场,实现充电桩业务的快速发展。从利润空间来看,欧美消费者对价格敏感度较低,充电桩产品价格较高,中国充电桩企业能够获得较好的利润水平。从产业调研数据来看,欧标比国标价格高2倍,美标比欧标价格高10%;直流产品180kW国内售价5-6万元,欧标售价14-15万元,美标售价15-16万元,剔除各种费用后,外销的毛利率仍然显著高于国内。此外,从技术来看,目前海外主要以交流桩为主,直流桩功率普遍在43-150kW,而国内超充桩功率已达到480kW(如小鹏S4超快充桩)、充电技术上具备领先性。 原标题:《市场需求加快释放,充电桩行业发展再提速》 阅读原文 |

【本文地址】

今日新闻 |

推荐新闻 |