云南白药2021半年报印象:未来已来 2021年上半年,云南白药实现营业收入190.83亿元,同比增长23.17%;实现归属上市公司股东的扣非净利润18.85... |

您所在的位置:网站首页 › 云南白药今年的行业分析 › 云南白药2021半年报印象:未来已来 2021年上半年,云南白药实现营业收入190.83亿元,同比增长23.17%;实现归属上市公司股东的扣非净利润18.85... |

云南白药2021半年报印象:未来已来 2021年上半年,云南白药实现营业收入190.83亿元,同比增长23.17%;实现归属上市公司股东的扣非净利润18.85...

|

来源:雪球App,作者: 静远书房,(https://xueqiu.com/2221773873/195932065)

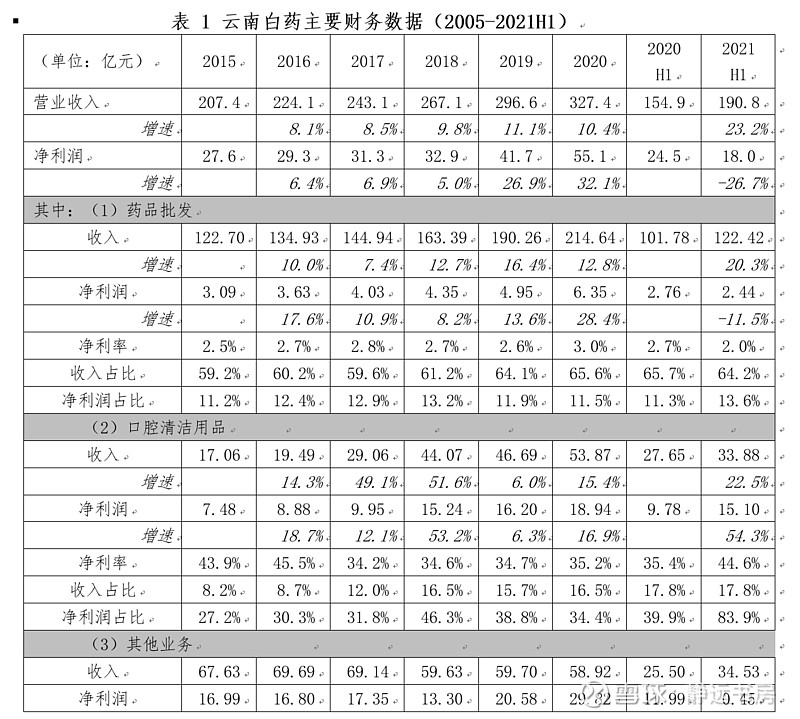

2021年上半年,云南白药实现营业收入190.83亿元,同比增长23.17%;实现归属上市公司股东的扣非净利润18.85亿元,同比增长1.97%。因为有股份支付费用8.66亿元,剔除该部分费用影响,则云南白药实现归属上市公司股东的扣非净利润26.21亿元,同比增长41.76%;实现经营活动产生的现金流量净额32.15亿元,同比增长40.43%。 1、 主营业务分析 云南白药的业务主要分为两大板块:(1)药品批发零售;(2)自制工业产品。 1.1 药品批发零售 药品批发零售业务主要通过其全资子公司云南省医药有限公司进行。云南省医药有限公司是云南省最早、最大的医药商业公司,以品牌品种和医疗器械为主导,掌握新药品、特殊药品、专科药等品种优势。云南省医药有限公司已实现全省三级医院市场100%覆盖、各大零售连锁药店100%覆盖、二级医院市场90%以上覆盖,基层医疗市场也覆盖至全省129个县(市)区。 药品批发零售业务收入是公司营业收入的最大来源,但该业务对公司的净利润贡献不高。2015-2020年期间,该业务收入占公司营业收入的平均比重为61.6%,该业务净利润占公司净利润的平均比重为12.2%(见表1)。从发展前景看,尤其是在老龄化程度逐年加深的背景下,该业务每年可以随着医药行业的自然增长保持大概10%以上的增速;从盈利能力看,该业务的盈利能力不强,净利率比较低,2015-2020年期间该业务的平均净利率为2.7%,未来3-5年有望继续保持此水平。 1.2 自制工业产品 自制工业产品由云南白药系列药品、透皮系列产品、普药系列产品及健康产品、中药养生产品组成。其中,云南白药系列药品形成了以云南白药胶囊、云南白药散剂、云南白药酊、云南白药气雾剂、宫血宁胶囊等为主的系列化、多剂型、多品种的产品结构;透皮系列核心产品是云南白药膏、云南白药创可贴、应急包系列产品;普药系列药品主要包括风热感冒冲剂、风寒感冒冲剂、天紫红女金胶囊等;健康产品主要包括云南白药牙膏系列产品、采之汲美肤系列产品、养元青洗发护发等;中药养生产品主要包括豹七三七等。 (1)口腔清洁用品 鉴于公司的年报和半年报披露情况,只能看到以云南白药牙膏为主的口腔清洁用品的收入和净利润情况(见表1),口腔清洁用品业务已成为公司净利润的最大来源。 现状: 目前,云南白药牙膏市场份额稳居全国第一,2020年末云南白药牙膏市场占有率为22.2%,2021年一季度云南白药牙膏市场占有率进一步上升至23.8%。口腔清洁用品收入占公司营业收入的比重从2015年的8.2%提升到2020上半年的16.5%,该业务净利润占公司净利润的比重从2015年的27.2%上升到2020年的34.4%。由于云南白药2020年有投资收益26.18亿元,若在净利润中剔除该投资收益的影响,则口腔清洁用品净利润对2020年公司净利润的贡献为65.5%。从盈利能力看,该业务的盈利能力较强,净利率比较高,2015-2020年期间该业务的平均净利率为38.0%。可能由于云南白药牙膏智慧工厂的建成投产和新品如口腔修护含漱液和治愈之茶炫彩CC牙膏的推出,2021年上半年口腔清洁用品的净利率提升到44.6%。 国外对比: 高露洁的主要收入来源为口腔、个人和家庭护理业务,2021年第二季度其口腔、个人和家庭护理业务收入占比公司收入的比重为81.36%。2020年高露洁实现营业收入164.7亿美元(按当前汇率计算,约合1065.8亿元),净利润26.95亿美元(按当前汇率计算,约合174.4亿元),净利率为17.36%。截止2021年8月27日收盘,高露洁的市值为653.2亿美元(按当前汇率计算,约合4226.9亿元)。 初略看高露洁,口腔、个人和家庭护理领域有长期的增长空间,而且盈利能力较强。从高露洁的股价表现来看,见图1,以年线看,股价一直呈上升趋势。 由此观云南白药的口腔清洁用品业务,其收入和利润中长期还有很大的成长空间。

未来展望: 根据网上披露资料,云南白药牙膏智慧工厂具备国际先进水平的牙膏生产线9条,年产能5亿支,未来年产值可能达到约120亿元。 2015-2020年期间口腔清洁用品收入的年复合增速为25.9%,净利润的年复合增速为20.4%。2021年上半年,口腔清洁用品收入同比增长22.5%至33.88亿元,净利润同比增长54.3%至15.1亿元。展望未来3-5年,随着围绕口腔清洁的更多新品推出,该业务收入和利润有望继续保持20%以上增速,大概3-5年后,云南白药牙膏智慧工厂可能达到120亿元的产值,若按该业务2015-2020年期间的平均净利率38%计算,则该业务净利润可达45.6亿元,已超过2019年公司净利润41.7亿元。若按2021年上半年的净利率计算,则该业务净利润可达53.5亿元。 另外,根据王明辉董事长的访谈以及和北大医学部的合作,可以展望云南白药将有可能一直稳居行业前沿,不断开拓进取。王明辉董事长曾在一次访谈中说:“比如牙膏这种形态可能若干年以后就式微了,取代它的将是围绕口腔清洁和护理的解决方案,“所以现在公司组织了一个专业的攻关团队,90%都是90后。” (2)云南白药系列药品和透皮系列产品 在云南白药牙膏出现以前,云南白药系列药品和透皮系列产品一直是公司最主要的利润来源。云南白药气雾剂、云南白药膏、云南白药创可贴一直是所在细分领域的龙头产品。 由于公司没有披露云南白药系列药品和透皮系列产品的收入和利润情况,但根据2017年年报披露情况,将当年公司营业收入减去当年(药品批发零售收入+口腔清洁用品收入+中药资源收入),可以估算出云南白药系列药品和透皮系列产品的加总收入大概为47.55亿元,同样的方法算出的加总净利润为14.5亿元,净利率为30.5%。可以看出这部分业务的盈利能力是相当强的。当然,由于公司没有披露这块业务细节,不排除此部分算出的收入和净利润含有公司的其他产品的收入和净利润。 总的来看,云南白药系列药品和透皮系列产品的竞争优势是比较突出的,在未来的较长时期将能继续保持细分领域龙头地位,收入和净利润的增长可能比较稳健,但增速可能为个位数或低双位数。 (3)中药养生产品和普药系列产品 云南白药的中药养生产品的拳头产品是豹七三七,其皂苷总量高于标准20%、含水量低于标准60%,获得欧美日等国家和地区的208项SGS国际权威检测认证,连续两年荣获云南省“10大名品”称号,已成为国内高质量三七产品的代表品牌。普药系列药品主要包括风热感冒冲剂、风寒感冒冲剂、天紫红女金胶囊等。 中药养生产品和普药系列产品收入也未在最近几年年报中披露,最近的能找到的资料是2017年年报。2017年,云南白药集团中药资源有限公司(主要产品是中成药及中药饮片)实现收入21.59亿元,实现净利润2.85亿元,净利率为13.2%。由此可见,该部分业务的盈利能力也是不错的。2015年云南白药集团中药资源有限公司实现收入14.8亿元,2015年至2017年收入的年复合增速为20.8%。 展望未来,在老龄化带动的养生背景下,在“白药生活+”自营线下门店和电商的推动下,该部分业务的中长期增长前景是不错的,可能年增速能在15%-20%以上。 (4)其他业务———采之汲、养元青和茶品 采之汲:在电商平台上销售几年了,目前来看,业绩上还是没有太大亮点,所以公司也一直没有披露。根据2021年半年报,公司对采之汲的描述是:锁定“MIS-UNIQ”航标,聚焦IT、大数据、社交等三大关键词,蓄势待发;同时,汇集万种植物标本,开展功能研发测试,编撰全国首部《植物功能汇编百科全书》。展望未来,这块业务的市场前景很好,市场容量很大,公司也一直在不断研发适合用户需求的该类产品,根据以往云南白药开发产品的经验,现在白药聚焦于护肤用品,厚积薄发,对该业务前景保持乐观。 养元青:在超市和电商平台上销售几年了,一直没有很好的表现。可能由于养元青是在公司的健康产品板块系列中,重视度不够,所以发展不温不火。根据2021年半年报,养元青产品线营销队伍完成组织架构搭建,确定年度策略并开始分解及推行。由此来看,有独立营销队伍的养元青的后续发展前景值得期待。 茶品:云南有茶品种植的优越地理优势和自然环境,云南茶品的品质是不错的。加上云南白药的好的营销宣传,该业务的中长期成长值得期待。 2、 运营能力分析 云南白药的生产模式是:工业产品(自制)以“客户为导向”,采用“订单制”。 云南白药的销售模式是:工业产品(自制)方面,主要采用的是“先款后货”的原则,与经销商签订年度协议,约定付款期限等事项。针对重要终端,公司有专业员工进行维护,对终端把控能力较强。商业以批发为主,兼有零售业务。批发业务主要面向医疗机构、商业公司等采购量较大、长期稳定的客户,采用“先货后款”的原则;零售业务板块,采用“现款现货”的原则,概不赊销。 从云南白药的生产模式和销售模式来看,云南白药的存货和应收账款主要与前文提到的云南省医药有限公司有关。工业产品(自制):由于采取“订单制”,其存货应该不会有大问题;由于采取“先款后货”,其应收账款呆账坏账的风险也小。 2021年上半年,云南白药的存货周转天数由2020年上半年的193天下降到131天;应收账款周转天数由2020年上半年的26天上升到44天(备注:去年的应收账款周转天数低,可能跟去年新冠疫情期间医院较快的支付环境有关。),应付账款周转天数由2020年上半年的73天下降到58天。总体来看,公司的营运能力有提升。 3、 偿债能力分析 截止2021年6月30日,云南白药的资产负债率为24.9%,与去年同期相比下降0.3个百分点;云南白药有短期借款6.08亿元,一年内到期的非流动负债9.35亿元,长期借款0.67亿元,长期应付款6.54亿元,扣除有息债务的净现金为249.2亿元,与去年同期相比增加约18.4亿元。由此可见,公司的偿债能力没有问题。 4、 云南白药的股票投资问题 4.1 证券投资情况 截止2021年6月30日,云南白药持有小米集团、伊利股份、腾讯控股、恒瑞医药、通威股份、中国抗体,除中国抗体不了解以外,其他5家公司都是国内的优质上市公司,它们的短期股价表现不好说,中长期来看股价还是会随着业绩的增长而上涨的,并没有什么担忧的。另外公司之前也提到,会退出证券投资的。从公司上市以来的管理层讲话和业绩表现看,公司的精力一直聚焦在主营业务,并没有偏离航向。 4.2 对上海医药的投资 云南白药将作为战略投资者,以自有资金认购上海医药非公开发行A股股票665,626,796股,认购资金总额不超过112.29亿元,认购单价约为16.87元/股。若证监会批准,云南白药将持有上海医药18.02%的股份,成为上海医药第二大股东。 以投资收益角度看,从短期看,以上海医药当前股价18.97元看,认购金将有浮盈;从中长期看,上海医药质地好,发展前景也好,未来股价将随着业绩的增长而上涨,云南白药投资上海医药大概率是盈利的,只是可能上海医药的业绩增速没云南白药高,自然股价增速也可能低一些。 以战略角度看,从中长期看,一方面云南白药与上海医药将在产品、资源和渠道上协同互补,共同发展和振兴中药及大健康行业;另一方面,云南白药将能向上海医药提名1名执行董事候选人、1名非执行董事候选人以及1名监事候选人,对上海医药运营能力的提升和业绩的增长将有一定的促进作用。 5、 估值分析 截止2021年8月27日收盘,云南白药的市值为1091.1亿元,在扣除净现金249.2亿元后,云南白药的价值为841.9亿元。 结合前面的业务分析,在可预见的3-5年后,云南白药的净利润大概率接近100亿元(其中口腔清洁用品收入可能在45.6-53.5亿元)或以上,给予20-30倍PE,市值预计在2000-3000亿元以上。由此来看,当前云南白药的估值是偏低的。 6、 总结 从企业文化看,云南白药有好的企业文化。云南白药以“守护生命与健康”为使命,矢志不渝地坚持通过专业的医药技术、科学的医药健康综合解决方案,守护人类健康生活,引领健康生活方式,释放生命潜能,提升生命品质。公司愿景是“成为领先的医药健康综合解决方案提供商”,聚焦公司战略领域和赛道,整合行业核心及周边技术,构建大健康产业平台,打造医药健康生态圈,深度渗透预防、保健、诊断、治疗、康复等各个环节,持续为客户提供领先的医药健康综合解决方案。云南白药一直都坚守长期主义,一直在为未来两三年甚至更长时间的市场需求而思考从而作出决策。王明辉董事长曾说:“如果说为做千亿营收而做,我们有超过300亿的现金,收购就完了,很快就能冲到前面去。但我们觉得哪怕短期内慢一点,只要在选择的新赛道里架构起竞争优势,长久看还是会进入一个快车道。” 从生意模式看,无论是早期的云南白药系列产品和透皮系列产品,还是后来发展出来的以云南白药牙膏为主的口腔清洁用品业务,盈利能力都很强,能持续的产生很多净现金流,而且一直处于增长态势。 从管理团队的能力看,以王明辉董事长为代表的管理团队在过往的白药发展史证明了其具有前瞻性的长远的可持续发展的眼光、执行力强,且具有做事的耐心、恒心和毅力。回顾他带领团队通过创可贴夺回小伤口护理市场份额第一,开发白药牙膏打败国外进口品牌成为国内牙膏市场份额第一,在白药体制和机制更灵活的今天,白药在具有大市场空间的骨科领域、护肤品领域、中药资源开发等领域的发展是值得期待的。(备注:云南白药管理团队的眼光和能力可参考本公众号的文章《云南白药的王董印象》)。 从云南白药的各项业务来看,(1)口腔清洁用品业务:参考高露洁的成长历程,此业务收入和净利润还有很大的成长空间,未来3-5年有望继续保持20%以上增速;(2)云南白药系列药品和透皮系列产品:收入和净利润的增长可能比较稳健,但增速可能为个位数或低双位数。(3)中药养生产品:增长空间也很大,未来也有望达到百亿元以上收入,可能年增速能在15%-20%以上;(4)药品批发零售业务:每年可以随着医药行业的自然增长保持大概10%以上的增速;(5)采之汲、养元青和茶品,发展空间也很大,未来的发展值得期待,需要持续跟踪以确定其能否做强做大;(6)3-5年后与北大医学部合作研发的骨科产品也可能问世,这个产品的成长空间也很大。王明辉董事长曾说:“因为云南白药的很多产品是用于跌打损伤,我们在骨科的专家资源和渠道能力是最强的,癌症领域白药胜出的几率不高,心血管领域我们胜出的概率也不高,我们觉得我们的DNA和白药今天形成的产业基础在骨科领域胜出的几率是最高的。你所选择的赛道是骨科,那我们就根据骨科来进行全面的布局和配置资源。骨科的领域其实也足够大,2035年以后,中国的60岁以上的老人差不多有6亿,60—80岁的老年人住院,差不多有18%是因为骨科。到未来,中国的骨科无论是手术还是各个方面缺口都非常大,所以我们觉得这就是白药的一个机会。” 从估值来看,截止2021年8月27日收盘,在扣除净现金后,云南白药的价值为841.9亿元。结合前面的业务分析,在可预见的3-5年后,云南白药的净利润大概率接近100亿元(其中口腔清洁用品收入可能在45.6-53.5亿元)或以上,给予20-30倍PE,市值预计在2000-3000亿元以上。由此来看,当前云南白药的估值是偏低的。 注意:本人持有云南白药股票,以上分析仅代表个人观点,并不构成投资的建议,切记!切记! |

【本文地址】

今日新闻 |

推荐新闻 |