揭秘量化指数增强策略穿越牛熊的核心逻辑 |

您所在的位置:网站首页 › 中证500指数价格是如何确定的呢 › 揭秘量化指数增强策略穿越牛熊的核心逻辑 |

揭秘量化指数增强策略穿越牛熊的核心逻辑

|

通俗来讲,如果我们买入构成指数的这“一揽子股票”(成分股),也就相当于买入了指数本身。这时,如果我们通过适当的优化调整,包括在合适的时机降低或剔除一些我们认为“不好”的股票,加仓或加入一些我们认为“更好”的股票。如果我们的判断正确,我们的组合就会在基本跟踪住指数的情况下,获得一部分增强收益。那指数增强是如何获取收益的呢?

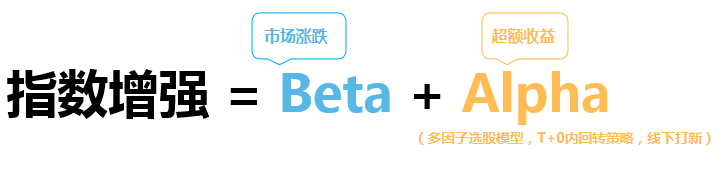

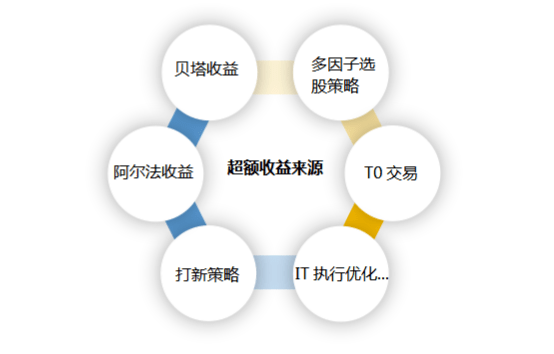

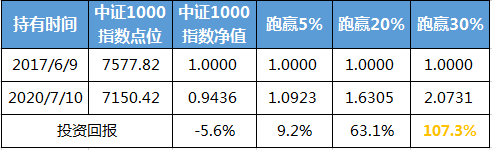

α和β收益:对于指数增强型组合,它把指数涨跌带来的收益部分叫做β收益,它反映我们承担市场风险带来的回报;而它对指数作“优化”这部分收益叫做α收益,实际上也是反映它策略水平的超额收益。具体来讲: Beta收益的获得:是通过量化选股的模型构造追踪指数的股票组合,以追踪市场指数获得市场收益(结果便是保持与市场同涨同跌)。 Alpha收益的获得:是通过利用多因子选股、打新、择时、日内高频交易等手段增强操作获得超越市场收益的超额收益(结果是保持与市场同涨同跌的基础上,涨的比市场多,跌的比市场少一些)。具体如下: (1) 多因子选股策略:用量化方法,选出能跑赢对应指数的股票组合,通常含有数百支股票。运用量化模型,往往能在散户运用股票分析理论发现买点前,就提前建仓。又或者在某个板块或个股交易量忽然猛增时,就立马关注分析原因并跟进等等。总之,这是一场人脑与电脑的战争,孰赢孰输可想而知。 (2) 打新策略:通过打新(包括科创板)获得一部分稳定收益。 (3) T0交易:日内T0操作,每天小仓位的高抛低吸,赚日差。 (4) IT执行优化:利用人工智能优化、IT系统实力,获得更好的交易效果,增厚收益。 …… 简而言之,通过以上手段,每日只需跑赢指数0.1%,在每年250个交易日里,就可以创造25%的超额收益。保持数学模型不断升级、优化,一直有效,就能提高每年赚取超额收益的确定性。 由于α收益的存在,指数上涨时,我们涨的比指数多一点;在指数下跌时,我们跌的比指数少一点,长期下来就能累积不菲的超额收益。长期来看,由于A股市场尚未达到弱有效,各种专业机构很容易相对指数跑出超额收益,而这些超额收益长期累积,就能发挥巨大的复利效应。如下图所示,以中证1000指数为例,3年左右的时间里,中证1000指数本身录得-5.6%的负收益,倘若指数增强每年能跑赢指数5%,20%和30%,则累积的投资回报分别为9.2%,63.1%和107.3%。(数据来源:幻方量化) 图1:以中证1000指数为例的超额复利推演

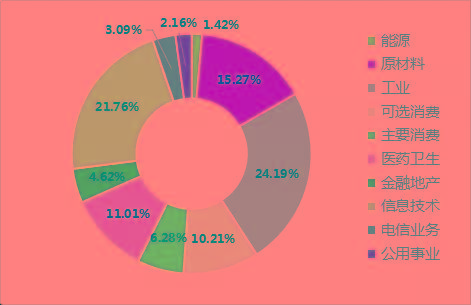

(指数历史收益不代表未来,超额收益仅作为示例展示,不代表任何承诺或者保证) 为什么是跟指数?指数的选择差异如何?这是因为指数本身就是个值得投资的标的。指数本身就是代表了优秀公司的集合,比如沪深300、中证500指数和中证1000指数,有着严格的挑选机制,每半年会剔除部分不合格的公司,所以,留下的都是相对优秀的公司而组成的集合。 指数增强策略中几个指数选择的差异如何呢? 沪深300指数由上海和深圳证券市场中市值大、流动性好的300只股票组成,综合反映中国A股市场上市股票价格的整体表现。通俗地理解,沪深300指数就是我国A股3000多支股票中,综合排名前300支股票。也就是我们所说的大蓝筹、大票。在沪深300指数成分中,成分占比排在前列的行业板块为金融,资产较重的交通运输、化工、有色金属和房地产行业也有布局。 中证500指数就是我国3000多支股票中,除去上面沪深300那300支股票,综合排名在第301~800名的500支股票。综合反映中国A股市场中一批中小市值公司的股票价格表现。在中证500指数里的股票大多是次蓝筹,也就是所谓的行业老二,或某些新兴产业、化工、医药的龙头。特点是成长性强,更有上升空间,更有活力。所以股价波动也会较沪深300更大一些。截至2020年11月25日,中证500十大权重股主要分布在工业、医疗卫生、原材料行业和信息技术领域。 中证1000指数就是我国3000多支股票中,除去上面沪深300 中证500那800支票,综合排名在第801~1800名的1000支股票。在中证1000指数里的股票大多是极具成长性的潜力股,成长性强,空间大,股价波动也较大。截至2020年11月25日,中证1000十大权重股主要分布在在信息技术、主要消费、原材料、医药卫生和工业领域。(数据来源:中证指数有限公司) 图2:中证1000行业权重分布

相比而言,中证1000指数增强的潜在超额收益率可能更高。 可以分别从量化指数增强α收益和β收益这两部分的收益来源来理解: β收益部分长期更高:下图对比了三大指数(沪深300、中证500、中证1000)的指数收益回报,可以看出中证1000的长期年化复合收益率最高,从指数基日(2004.12.31)至今年化收益为13.76%,高于沪深300指数的10.70%和中证500指数的13.17%;同时中证1000指数近三年年化收益率为-1.59%,低于另外两大指数。(数据来源:幻方量化)说明中证1000指数长期收益比较高,长期配置能获得更好的β收益,此外近3年涨幅最小也具有一定的向上弹性潜力。 图3:指数收益回报对比

α收益部分更有利:对于量化投资来说,如果股票的换手率越高,波动性越强,量化策略就容易获得更高的超额收益。股票换手率越高,流动性就越好,交易过程冲击损耗就越小。股票波动性越大,量化投资就越容易在波动中赚取超额收益,倘若个股完全没有波动性,量化指数增强的超额收益也就无从做起。 从下图可以看出,小盘指数无论是换手率,还是波动性,都要明显高于中盘指数和大盘指数。而中证1000作为小盘指数,拥有着比沪深300和中证500更容易创造超额α收益的土壤。 图4:大中小盘指数近三年对比

量化指数增强基金的优势和风险点在哪? 总结上述内容,可以清晰的看到量化指数增强基金的优势,如下: 1、在A股非常好用,目前可获取20-30%超额年化收益。 2、防御性强,下跌时候,比指数跌得少;上涨的时候,比指数涨得多。 3、平均投资几百到上千只股票,不怕单一股票踩雷。 当然,量化指数增强策略也是有一些风险点需要关注的: 1、指数增强基金是追求相对收益,也就是以跑赢对应指数为目标,例如2018年中证500下跌33%,中证500指数增强基金下跌9.5%,跑赢指数23.5%,但其本身却依然是负收益的。(数据来源:Wind) 2、量化策略有容量限制,与管理人的策略迭代息息相关,需理性看待策略的有效性。返回搜狐,查看更多 |

【本文地址】

今日新闻 |

推荐新闻 |